餐饮发展风向有变,性价比品牌迎发展契机! || 市场观察

红餐品牌研究院 · 2022-09-22 17:43:07 来源:餐饮深观察 2766

导语

2022年,火锅、茶饮、粉面、咖啡四个热门餐饮品类有哪些新的发展趋势?

观察君接下来将为你深入剖析!

文章看点:

火锅、茶饮、粉面、咖啡四个热门品类有哪些发展新趋势?

为什么会出现这些发展趋势?

这些发展趋势有怎样的共同点?

头部品牌鏖战正酣,新锐品牌加速崛起,餐饮市场硝烟再起。

在后疫情时期,受国际环境更加复杂严峻和国内疫情反复冲击的影响,餐饮行业面临更加严酷的优胜劣汰。

在这样的情况下,餐饮热门品类有哪些新的趋势?老品牌要如何跟上市场的步伐?新入局的品牌是否还有崛起的机会?接下来,观察君将为你深入剖析火锅、茶饮、粉面、咖啡四个热门餐饮品类,一探最新的发展趋势及其所代表的市场风向。

火锅:

有料火锅持续流行,催生更多细分品类

牛杂锅、烫皮羊肉火锅、炭锅羊肉、猪油地摊火锅、港式打边炉……近年来,市场上兴起了一系列差异化明显的有料火锅。

有料火锅指的是锅底不仅有底汤,还自带部分吃食,后续可以不断加入各种菜品进行涮烫的火锅品类。

比如,烫皮羊肉火锅的做法是将带皮羊肉“焯水烫皮”后,用多种滋补香料长时间熬煮而成,上桌后既能吃肉喝汤,又可以涮菜。其代表品牌洞氮胡记羊肉馆有20多年的发展历史,而过去两年其拓店步伐明显提速,年均开出200多家新店,现有门店400余家。

从地域分布上看,按照我国的饮食传统,羊肉在南方常常带皮食用,因此烫皮羊肉火锅目前的阵地主要在南方各城市。

猪油地摊火锅的特色是用猪油现炒锅底,人均消费在35~60元。猪油地摊火锅从2021年下半年开始受到关注,贵州、长沙、昆明等地区都涌现出不少新品牌。目前该品类已经跑出了一些黑马品牌,比如诞生于长沙的七七地摊火锅,2021年3月才开出第一家门店,截至2022年6月,已在全国发展出160多家门店,目前还在持续扩张中。

△图片来源:摄图网

港式打边炉主打牛腩煲、花胶鸡煲、黄金捞饭、牛杂煲等。港式打边炉品牌的人均消费大多在80元左右,门店主要分布于二线及以下城市。代表品牌林记港式地摊打边炉,于2020年开出首店,2021年新增了100多家门店;行运打边炉把香港街头的大排挡场景复制到室内,在北京拥有较高人气,其所属的行运集团还于2021年9月获数千万元的Pre-A轮融资。

而粤式火锅如猪肚鸡火锅、海鲜火锅也受到关注,代表品牌捞王、七欣天接连冲击IPO,助推了品类热度。除此之外,螺蛳粉火锅、鸡火锅、沙茶火锅、黄喉火锅等有料火锅均有崛起之势。

△图片来源:摄图网

从品类发展历程来看,有料火锅早已有之,曾经流行的虾火锅、鱼火锅、椰子鸡、铁锅炖等都可以囊括其中,并非新鲜物种。有料火锅之所以会在近年来日渐流行,外部环境的变化是重要因素之一。

火锅行业媒体火锅参见创始人孙岩岩就曾表示,“在后疫情时期,火锅乃至整个餐饮市场都呈现出消费水平降级、消费行为升级的态势,消费者希望以同样的价格买到品质更高的产品。”

总体来看,占据火锅品类最大市场份额的川渝火锅价格相对较高,而相较之下,有料火锅价格更为实惠,产品更为丰富,正正踩准了疫情之下消费者追求性价比的趋势。

有料火锅的流行也与其自身特性息息相关,跟认知较为广泛的川渝火锅相比,有料火锅差异化属性较强。这一特性主要体现在产品与体验两个层面上:

(1)在产品打造上,有料火锅聚焦于地方特色,口味丰富多样,如港式打边炉、猪肚鸡火锅、鸡窝火锅凸显食材的鲜味;猪油地摊火锅强调猪油锅底的香气;贵州酸汤火锅则以农家小番茄发酵而来的酸味搭配牛肉和鱼,提供多种层次的酸辣味道。

△图片来源:摄图网

(2)在体验上,有料火锅的消费场景多元,点菜、就餐环节都充满着市井烟火气,进一步强化实惠、性价比的品牌形象。

如港式打边炉的装修设计风格以矮桌矮凳地摊风为主,店内贴有各式粤语口头禅,营造出复古的港式氛围;在猪油地摊火锅门店中,顾客则能在餐厅现场挑选食材,就餐区常为露天或半露天,免费提供蔬菜米饭。

目前来看,有料火锅的全国性品牌不多,并且品牌知名度有待提升,未来发展态势有待持续观望。

茶饮:

区域品牌进军中心城市

茶饮市场规模庞大且增长快速,一直是餐饮创业热门赛道,整体竞争非常激烈。在这种情况下,品牌挖掘了更多新的茶饮细分赛道,具有地方特色的区域茶饮品牌逐渐冒头。

比如广东揭阳的英哥魂、福建泉州的壶见、甘肃兰州的放哈、广西南宁的阿嬷手作和萃茶师等品牌均在茶饮市场上受到较多的关注,发展潜力足。

红餐品牌研究院观察发现,区域茶饮品牌目前的发展态势,主要有以下三个方向:

(1)产品方面,聚焦当地的特色产品,并以此为品牌特色。比如来自甘肃兰州的放哈,创造出甜醅子奶茶,并把西北特色产品灰豆、浆水、软儿梨、黑枸杞加入茶饮中,在社交媒体上受到追捧。

△图片来源:放哈官方微博

广东揭阳的英歌魂立足“潮工夫茶饮”,以潮汕当地的功夫茶为茶底,突出奶茶的茶香味,较受消费者喜爱。青海西宁的宝葫芦西北茶食铺,定位于创新茶饮小吃店,把特色食品酿皮夹馍与奶茶搭配推出。

新疆的西琳姑娘以新疆的奶疙瘩、老酸奶为研发基础,创新性地推出了伊犁酸奶茶、高脚杯冰淇淋等招牌产品。福建品牌壶见以泉州的特色风味小吃石花膏作为茶饮小料,并推出福建特色甜品四果汤,强化了品牌的地域特色。

(2)区域拓展上,向北上广深一线城市渗透,以谋求更大的发展。比如英歌魂从潮汕地区走出,进入深圳、广州、佛山等广东城市,目前在深圳已有超50家门店;放哈则从兰州拓展到天水、西宁,一路闯进上海市场;起源于南宁的阿嬷手作也积极向中心城市开拓,进军上海、深圳等城市;创立于山东青岛的荷田水铺,亦把门店开进了上海静安的国际中心;创立于福建泉州的壶见进入潮汕、重庆等地。

△图片来源:壶见官方微博

尽管这些区域茶饮品牌凭借差异化路线“进城”的势头强劲,但也有隐藏的风险。

首先,一线市场的房租、人工等各项成本相对高昂,会对单店盈利能力造成压力;其次,一线城市茶饮竞争已经十分激烈,是众多强势茶饮品牌的竞争高地,从区域反攻一线城市的茶饮品牌在消费者认知度上并不占优势。因此,区域特色茶饮品牌进军一线城市或将是一场持久战,需做好长期大量投入的准备。

(3)受到资本青睐,有望加速品牌发展。目前,大部分区域茶饮品牌尚处于发展起步期,规模化程度不高,门店数均在200家以下。但近两年,餐饮行业迎来资本化热潮,而茶饮赛道是最受资本关注的赛道之一,具有发展潜力的区域茶饮品牌亦在这波浪潮中乘上了资本的“快车”。

红餐大数据显示,西琳姑娘在2021年2月获得600万人民币的天使轮融资,阿嬷手作在2021年5月获得了天使轮融资,荷田水铺在2021年6月获得1000万人民币的天使轮融资,放哈在2022年3月完成了千万级人民币的天使轮融资,湖北武汉的之之茶在2022年4月获得了500万元的天使轮融资……

在资本的加持下,区域茶饮品牌有望加速拓店,完善供应链建设,并加强品牌的打造力度。

但从整体融资情况来看,区域茶饮品牌的融资事件均集中在天使轮阶段,融资金额均在千万元及以下,可见,区域茶饮品牌要想步入千店时代仍有一段较长的路要走。

粉面:

深挖区域特色,地方品牌崭露头角

近年来,部分地方粉面品牌陆续崛起,受到了消费市场与资本市场的青睐。

其中,新疆炒米粉的发展势头最为良好,跑出了花小小、啊臻味道米粉、吴佳拌米粉等快速拓展的品牌,其中花小小于开业的两年间快速开出超350家门店。

港式米线亦表现亮眼,其代表品牌肥汁米蘭香港米线,不到半年就拿下了两轮融资,品牌估值一度近10亿元,随后在市场上引发了一波跟风创业潮。同时,2021年10月,港式米线代表品牌谭仔国际成功上市,也进一步助推了这个细分品类的热度。

此外,南昌拌粉、贵州米粉、成都肥肠粉等地方特色米粉也开始崭露头角,各有知名品牌崛起。

△图片来源:肥汁米蘭官方微博

研究这些品牌后,可以发现有以下三个方面的共性:

(1)深挖地方特色米粉的差异化机会点,以“爆品米粉+当地特色小吃”的组合形式提供产品,强化品类记忆点。

比如,霸蛮湖南米粉、大弗兰等湖南米粉品牌在米粉的基础上加入了红糖糍耙、长沙臭豆腐等特色小吃。主打新疆米粉的啊臻味道米粉、花小小,聚焦贵州米粉的贵凤凰,聚焦牛肉汤粉的十分湘,做成都肥肠粉的甘食记等品牌亦注重打造原汁原味的地方味道。2019年创立于长沙的卤大姐卤粉,还从湖南米粉的细分品类切入,主打“卤粉+卤味”。

(2)注重品牌化运营,升级产品与环境。比如,湖南米粉品牌霸蛮湖南米粉、大弗兰、三两粉主打手工米粉,积极布局供应链,门店设计上明亮时尚,并积极进入购物中心,塑造高品质的品牌形象。

据了解,三两粉的码子坚持现炒以保证新鲜,老长沙香肠、臭豆腐等小吃也均建立了完善的供应链。港式米线品类则升级了云南米线的做法,结合港式风味,以单底多浇复合味型为特色。

(3)布局新零售渠道,获取线上流量。比如,柳州螺蛳粉、重庆酸辣粉近两年在线上持续火爆,孕育出了好欢螺、李子柒、我的天呐、食族人等新消费品牌,且餐企巨头如海底捞、小龙坎也纷纷入局。

线下品牌如霸蛮湖南米粉则开启了“线上电商+新零售+外卖O2O+线下连锁体验店”的无界餐饮模式,重庆小面品牌遇见小面亦探索新零售渠道,新疆炒米粉品牌吴佳拌米粉与啊臻味道米粉也开启了零售化业务,推出速食米粉产品,在电商平台上的销量颇为可观。

上述特性或是引领粉面品类升级的方向所在。未来,在特色品牌的带领之下,每个细分赛道都有孕育头部品牌的机会,粉面品类有望带来新的惊喜。

咖啡:

老牌咖啡增长乏力,新锐品牌趁势崛起

随着国内咖啡市场逐步发展,咖啡品牌也开始进入竞争化升级的阶段,各方都在加速争抢增量市场。在新形势下,老牌咖啡品牌发展得不甚顺利,新锐咖啡品牌却持续发力。

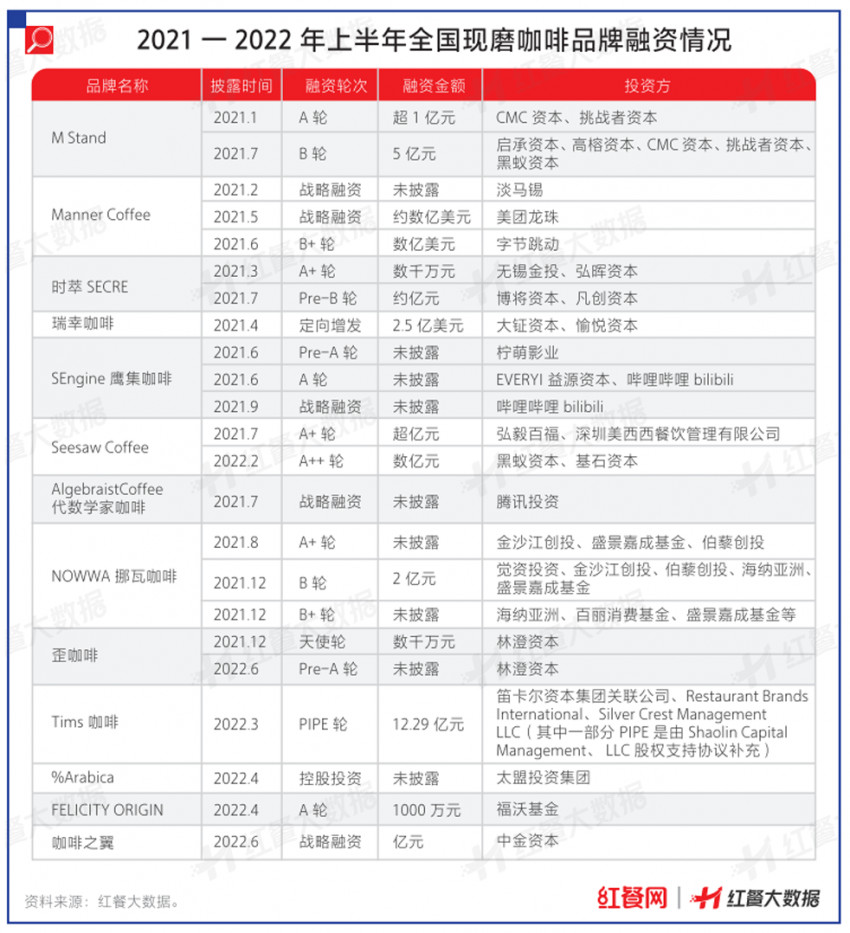

其中瑞幸咖啡的表现最为亮眼。据其财报,瑞幸咖啡于2022年第一季度首次实现全面盈利。同时,红餐大数据显示,截至2022年6月,瑞幸咖啡共有7000余家门店,远超星巴克的5700余家,已经成为中国市场咖啡门店数最多的品牌。经历财务造假危机、重组管理层之后,瑞幸逐步走出阴霾,如今正在逐步向良性发展迈进。

此外,不少新锐连锁咖啡品牌开始冒头,在获得资本助力后纷纷加速扩张。比如挪瓦咖啡成立于2019年,之后两年内连续获得5轮融资,同时加速扩店,仅在2021年就开出800多家门店。目前挪瓦咖啡门店超过1000家,仅次于瑞幸咖啡、星巴克和麦咖啡。主打外带模式的精品咖啡馆Manner Coffee在2021年就获得3轮融资,当年开店200余家,目前门店有400余家。

M Stand的发展势头也可圈可点,其于2021年获得两轮超亿元的融资。代数学家咖啡、Seesaw Coffee也在2021年至2022年之间获得融资,分别有80+、100+门店。蜜雪冰城孵化出的幸运咖沿袭性价比路线,用半年时间从500家店跃迁至1000家店,截至2022年9月已开出1400家门店。

红餐品牌研究院深入研究了上述新锐咖啡品牌,对其品牌定位、门店模型等特点进行归纳,认为其战略布局主要可分为两类:

(1)推行小店模式,精打细算选址,继而大量铺店。瑞幸咖啡、Manner Coffee、挪瓦咖啡等品牌是其中的典型代表。此类品牌的门店主打外卖与外带,几乎不提供堂食服务或者仅设几个座位,门店风格精致明亮,以15~20元的单价提供现磨精品咖啡。

这类品牌选址倾向于核心商圈与办公区的非核心地段,既能触及大量客群,也能控制租金成本。质优价低、成本管控严格、品牌形象年轻时尚,基于此,此类品牌便通过大量铺店来实现薄利多销。

比如幸运咖走出了一条独特的发展道路:产品售价在5~10元,在三线及以下城市大量铺店,并针对下沉市场的特性精准选址商业街、商业广场、大学城。

(2)主打中高端精品咖啡,推标准店型,空间设计独特。M Stand、代数学家咖啡、Seesaw Coffee则是其中的代表品牌。这类品牌走中高端路线,相较第一类品牌门店面积更大,更着重空间设计,布局倾向于一线、新一线城市的高端购物中心与核心商圈,产品着重打磨品质与创意,以高品质的品牌调性吸引消费者。

比如,M Stand在门店设计上主打“一店一设计”,以工业美学、复古等设计美学塑造品牌;Seesaw Coffee主推创意咖啡,并与不同的潮流品牌合作,强化与年轻人之间的文化连结。而随着小店模型的兴起,这类咖啡品牌也不约而同地推出了小店模式,以抢占市场份额。

值得留意的是,随着咖啡消费热潮在国内持续,市场上也有一批区域咖啡品牌开始冒头,比如广州的.jpg咖啡,成都的加饮Plus In,东北的干咖人,西南的爵渴咖啡,长沙的DOC和RUU,东莞的FELICITY ORIGIN,海南的小洋侨,苏州的比星咖啡等。目前,这些品牌的门店数均在5-30家之间,尚处于规模化发展的起步阶段。

其中,.jpg咖啡和FELICITY ORIGIN均在今年获得融资,RUU还在今年5月被柠檬茶头部品牌柠季全资控股。在资本的助推之下,这类区域品牌有望迈向全国,进一步壮大本土咖啡的阵营。

小结

深入剖析火锅、茶饮、粉面、咖啡四个品类的最新发展趋势后,可以看出崛起较为迅速的餐饮品牌有两个共同点:

首先是差异化特色明显。无论是有料火锅、地方茶饮,还是区域粉面品牌、新锐咖啡品牌,这些崛起的新锐品牌最大的共同点是有明显的品牌特色,记忆点深刻。这些品牌或深挖区域特色、区域文化,或专注打磨产品,以求与老牌区分开来。

其次是注重性价比和质量。有料火锅锅底有料,给予消费者实惠的体验;地方茶饮与区域粉面品牌定价不高,且产品与环境均实现了升级;新锐咖啡品牌或以高效取胜,或以创意、设计取胜。可以看出,后疫情时期的消费行为偏谨慎,消费者倾向于性价比高的餐饮消费,性价比打法也将持续风靡餐饮行业。

以上共同点或能指引出餐饮市场的新风向,其他餐饮品类是否同样朝着这些方向发展?其他品类又有哪些新的发展趋势?这些都能在《中国餐饮发展报告2022》中找到答案!

该报告书借助红餐网在行业内十几年的深厚沉淀以及海量专业的大数据,精准呈现出餐饮业的发展现状和趋势,全面剖析了红餐大数据收录的32000+个餐饮品牌,并对中式正餐、火锅、茶饮、咖啡、烘焙等20余个热门餐饮品类的现状和趋势进行了深入解读。

目前该书正在火热销售中,购买本书还可享受价值598元的红餐大数据会员年卡一张。

《中国餐饮发展报告2022》购买方式:

识别下方二维码即可进入购买页面。

来源 | 餐饮深观察

作者 | 红餐品牌研究院

设计 | 黄李辉

写评论

0 条评论