中央出手调控牛肉价格,牛肉产业要变天?

餐饮供应链指南 · 2025-10-14 09:03:47 来源:红餐网 564

看懂牛肉产业链。

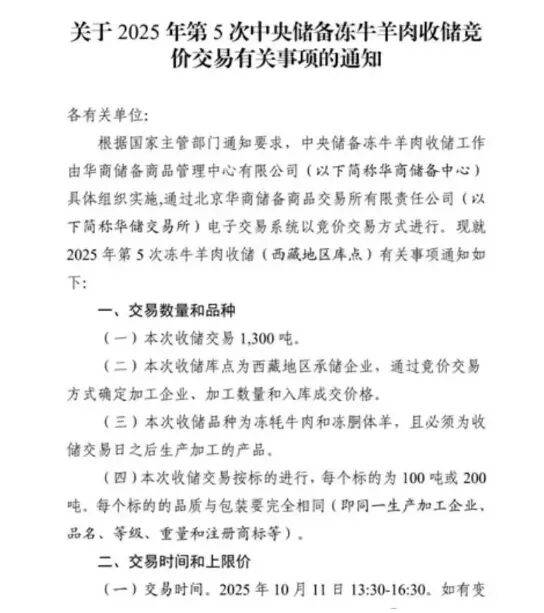

近日,华储网发布《关于2025年第5次中央储备冻牛羊肉收储竞价交易有关事项的通知》。

据通知,本次收储交易1300吨,收储地点为西藏地区承储企业,通过竞价交易方式确定加工企业、加工数量和入库成交价格。交易时间为2025年10月11日13:30-16:30,本次交易竞价最小幅度为20元/吨。

几乎同一时间段,有外媒也报道,在全球供应下降和主要消费国需求上升的背景下,全球牛肉价格达到创纪录的每公斤6.9美元。

一般来说,供给、价格是市场经济中非常重要的影响要素,可能会重塑产业结构。对此,不少业内人士以及餐饮相关从业者在后台向餐饮供应链指南咨询,询问这是否会影响到牛肉产业,要不要提前备货?

在餐饮供应链指南看来,这可能只是中国牛肉消费市场的一次小波动。过去几年里,大众消费牛肉的“量”大幅增长,牛肉已经成为大众餐桌上的常客。但与此同时,我国的牛肉产量、供应量也在增加。

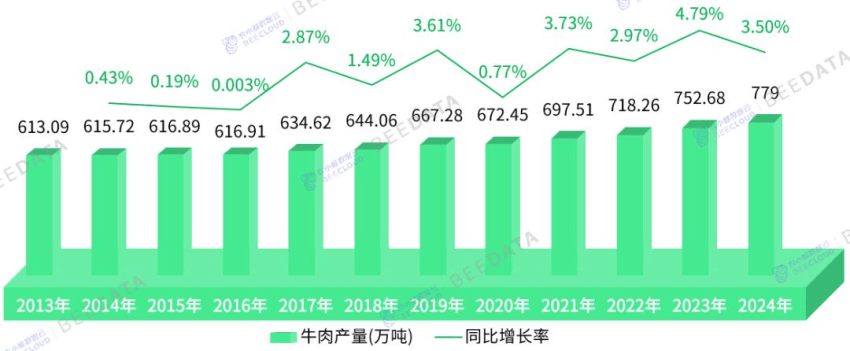

数据显示,2024年,中国牛肉产量779万吨,同比增长3.5%,牛肉消费量1070万吨,同比增长4.29%。国内市场高品质牛肉供不应求,供给端呈现韧性增长态势。

△数据来源:国家统计局 制图:农小蜂abeedata.com

值得注意的是,在下游餐饮端也刮起了一阵牛肉风,牛肉品类愈加细分,越来越多的餐饮企业在加码牛肉赛道。

种种变化背后,不仅是国人饮食结构的升级,更折射出国内牛肉产业已日渐成熟、稳定。从整个牛肉产业上下游的发展情况中便可见一斑。

上游

牛肉供应链长,上游主要分为饲料生产、种牛繁育、肉牛养殖以及疫苗/兽药四部分。因土地资源、疫病风险、需求波动等因素影响较难预测,肉牛养殖对市场冲击的应对存在滞后性。

(1)饲料生产

饲养是肉牛养殖的核心环节,肉牛通常需要采用精饲料与粗饲料混合饲喂。粗饲料包括秸秆、苜蓿草,精饲料则以玉米、豆粕为主。据中研普华测算,每降低1%饲料成本,可提升养殖户净利润3.2元/公斤。

2008年“三聚氰胺事件”爆发后,肉牛养殖户开始意识到,要从源头上确保原料的质量安全,就要从优质饲草料产业抓起。但现实情况是,作为“牧草之王”的苜蓿草,需求量持续扩大,饲草产业缺口较大。若以秸秆搭配精饲料喂养,玉米价格又会上涨,“人畜争粮”的情况将会加剧。因此,足量的优质饲草成为肉牛养殖水平和规模化养殖水平提升的重要条件。

目前来看,整个饲草行业里,规模较大的几家企业成立时间都相对较早,且涵盖了多个业务版块。

比如,内蒙古优然牧业有限责任公司,成立于2007年,2021年在港交所上市,是中国领先的反刍动物饲料(如牛、羊、鹿等设计的饲料)供应商,也是全球最大的原料奶供应商。前身为内蒙古伊利畜牧发展有限责任公司,下属业务饲料板块成立于1984年,现已覆盖乳业上游育种、草业、饲料、奶牛养殖全产业链。

禾丰食品股份有限公司,成立于1995年,2014年在上交所上市。现有核心业务饲料及饲料原料贸易、肉禽产业化、生猪养殖,百年荷兰饲料企业皇家De Heus公司是其战略合作伙伴。

北京大北农科技集团股份有限公司,成立于1993年,2010年在深交所上市。现有种业、饲料、养殖、动保、食品、农业互联网等大农业全产业链。今年3月与中国农科院达成战略合作,曾主持制修订国家标准2项,拥有全国唯一“饲料微生物工程国家重点实验室”。

新希望六和股份有限公司,成立于1982年,1998年在深交所上市。业务聚焦于饲料、生猪养殖与屠宰,反刍饲料有国雄牌牛运连绵系列,牛羊复合饲料已上线京东新希望六和饲料官方旗舰店。

甘肃亚盛实业(集团)股份有限公司,成立于1995年,1997年在上交所上市,是国内苜蓿草种植领军企业。集团以丰富的土地资源为基础,业务涵盖农资服务、农作物种植、农产品加工、农业技术研发、商贸流通,也是华润雪花、青岛啤酒、燕京啤酒等啤酒巨头的啤酒花供应商。

△图片来源:甘肃亚盛官网

此外,在内蒙古、四川、河南等区域,也跑出了一些专业反刍饲料企业,如内蒙古牧泉元兴饲料、成都英美尔农牧科技、河南新乡的禾丰牧科生物等。

(2)种牛繁育

根据农业农村部今年3月公布的2024国家畜禽核心育种场增补名单,现有国家肉牛核心育种场地共13家,含今年新增的5家。也有部分企业自研繁育,如内蒙古中农兴安种牛科技有限公司纯种牛繁育分公司。

国内最主要的肉牛品种西门塔尔牛原产于瑞士,属于引进品种。地方性特色品种有三河牛、夏南牛、郏县红牛等。2004年,中国农业科学院北京畜牧兽医研究所开始组建“华西牛”育种群,今年新增了4家华西牛种牛站,分布在内蒙古和吉林。

(3)肉牛养殖

肉牛从牛犊长到屠宰标准,生产周期一般在三年,出栏率相对较低。根据国家统计局数据,2024年末,肉牛存栏量为10047万头,肉牛出栏量为5099万头。

2024年,肉牛分布的省域,存栏量从高到低依次为内蒙古、云南、四川、新疆、西藏、青海、甘肃、黑龙江、贵州。

目前行业集中度较低,暂未出现存栏量突出的养殖巨头。2023年底,TOP50肉牛集团存栏量占全国总量的1.3%,主要集中在土地资源和饲草资源丰富的三北地区(华北、西北、东北),包括长春皓月、新疆华凌农牧、新疆创锦农牧、贵州黄牛集团、新疆天莱牧业等。云南省虽无企业上榜,存栏量却位居全国第二,可见传统的散户养殖根基深厚。

鉴于养殖国情,绝大部分牛肉加工企业采用“公司+农户”模式来获取牛源:企业建立标准化养殖基地,并与农户签订养殖协议,降低企业的人工、管理、饲料和土地投入成本。也有种牛场向周边农户提供种牛,再由企业统一收购。

△图片来源:图虫创意

在养殖过程中,畜牧机器人等智慧牧场正在为肉牛养殖提供数字化解决方案,如AIOTAGRO。2024年,畜牧机器人市场规模已达18.7亿元,连续三年保持双位数增长。同时,随着奶牛犊的发展,奶牛、肉牛融合已成行业新趋势,为肉牛养殖业带来新机遇。

(4)疫苗、兽药

肉牛生长过程中,需要打多种疫苗,包括口蹄疫、布氏杆菌病活疫苗、牛病毒性腹泻疫苗、牛副伤寒灭活菌苗、牛巴氏杆菌病灭活菌苗。疫苗提供方主要是专业兽用生物制药企业和产学研合作的科研机构。

比如,成都中牧生物药业有限公司,成立于2005年,系中牧股份旗下专注动物保健品研发、生产、销售、服务的高科技兽药GMP企业,产品覆盖猪用、禽用、牛羊用、宠物用药品及功能性饲料添加剂。

天津瑞普生物技术股份有限公司,成立于1998年,瑞普化药生产基地是中国首批GMP认证通过企业。业务涵盖动物疫病治疗、预防、诊断、促生长以及调节免疫机制等药用植物提取制剂、化学药物制剂、生物药物制剂等专业化开发、生产。

金宇生物技术股份公司,成立于1993年,1998年在上交所上市,具备研发与评价非洲猪瘟、口蹄疫、布病等重大动物疫病疫苗的条件与资质。子公司金宇保灵是农业部口蹄疫疫苗定点生产企业。

肇庆大华农生物药品有限公司,系温氏食品集团旗下子公司,于2020年完成资产重组。现以兽用生物制品、兽用药物制剂、饲料添加剂为主营业务,被评为“兽用生物制品类10强”、“兽用药物制剂类30强”,产品出口埃及、印尼、越南等中东及东南亚地区。

中游

中国牛肉加工行业自上世纪80年代起步,今天已发展成为国家畜牧业的重要组成部分。

(1)屠宰环节

大型肉制品加工集团都配有自己的屠宰场,如双汇集团、雨润集团、新希望六和、温氏集团、金锣集团等。

△图片来源:双汇集团官网

屠宰分割后的牛肉按处理方式可分为:热鲜肉、冷鲜肉、中温肉和冷冻肉。

热鲜肉和冷鲜肉常见于菜场和生鲜超市。前者不做排酸处理,宰完直接拉至农贸市场或摊贩,在生鲜肉产品中占主体;后者经过排酸库分解乳酸,保质期为7-45天,多投放至大型超市和肉品专卖店。

中温肉介于热鲜肉和冷鲜肉之间,保质期3-7天,将北方主产区的牛肉通过冷链运输到南方主销区,也可作为兰州拉面、火锅等餐饮品类的鲜切原料肉,无需库存压货、资金回笼率高,是大部分屠宰企业的生产偏好。

(2)加工环节

冷链赋能下的牛肉加工产品有了更多可能,按产品形态可分为原切牛排、调理牛排、牛肉深加工预制品(肉饼、肉丸、香肠等)、休闲肉制品等。

下游

牛肉产业下游,也就是最贴近大众生活的那一环,包括商超、电商平台、餐饮店等。最近几年,下游最大变化就是,渠道和消费场景的分化。

一方面,伴随冷链物流技术的发展,电商平台已成为新鲜牛肉销售的主要渠道,渠道愈加多样化,牛肉销售品牌开始“撒网式”铺货。

另一方面,线下餐饮店、社区生鲜店、专门店、无人零售等,带来了更细致的消费体验,通过现点现切、整块原切,满足了消费者对食材新鲜和高品质牛肉的追求。

△图片来源:图虫创意

特别是在餐饮端,牛肉的应用场景不断扩大,一大批与牛肉相关的餐饮品类人气走高,还分化出了牛肋条自助、鲜切牛肉火锅、生烫牛肉米线等多个细分赛道。与此同时,不少下游端企业也在加速自建供应链、中央工厂,甚至向上游养殖端渗透。

可以预见,在牛肉需求持续增长,价格上行预期增强的背景下,未来牛肉产业链各环节还存在较大发展空间,从养殖端降低成本,到饲料与设备领域技术革新驱动,再到加工端高附加值挖掘,全产业链价值有望被进一步挖掘。

作者:春莹;编辑:景雪。题图:图虫创意。

写评论

0 条评论