《烘焙品类发展报告2025》:健康便捷与情绪价值并驱,本土创新引领烘焙千亿赛道升级

红餐产业研究院 · 2025-05-21 08:52:46 来源:红餐网 1927

为了探索烘焙赛道的发展潜力,红餐产业研究院联合蒙牛专业乳品推出了《烘焙品类发展报告2025》。

近年来,随着城市化进程加快与消费者生活品质意识不断提升,烘焙产品因其便捷、丰富、高颜值等特性,逐渐成为日常饮食结构中的重要组成。同时,作为一种具备情绪价值的餐饮消费选择,烘焙也在“疗愈消费”浪潮中持续受到关注。多重消费动因叠加之下,烘焙赛道的热度持续上升,市场规模稳步扩张。

当下,烘焙赛道展现出哪些发展特点?产品创新情况如何?消费和未来的发展趋势如何?为了探寻这些问题,红餐产业研究院与蒙牛专业乳品联合发布了《烘焙品类发展报告2025》。以下为报告的部分内容展示。

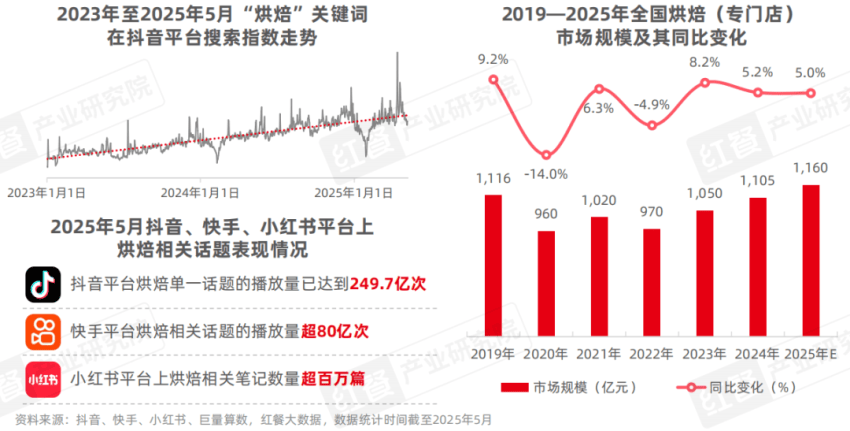

全国门店达33.8万家,2025年市场规模有望达1,160亿元

近年来,受国际贸易不确定性影响,本土乳制品(如芝士、奶油)逐渐崛起,推动烘焙品牌通过产品本地化实现原料成本优化。同时,品牌的经营模式从大规模扩张转向“稳定运营+产品创新”,新品牌积极打造门店模式,传统品牌积极升级。与此同时,健康化、功能化(低糖、高蛋白)、地域风味等新品类不断涌现,激发消费者尝新欲望。在此背景下,烘焙品类(特指烘焙专门店)的热度持续上升,市场规模稳步扩张。

本土原料崛起、情绪疗愈的需求提高,带动烘焙市场规模稳步增长

近年来,受国际贸易不确定性影响,本土乳制品(如芝士、奶油)逐渐崛起,推动烘焙品牌通过产品本地化实现原料成本优化。同时,品牌的经营模式从大规模扩张转向“稳定运营+产品创新”,新品牌积极打造门店模式,传统品牌积极升级。与此同时,健康化、功能化(低糖、高蛋白)、地域风味等新品类不断涌现,激发消费者尝新欲望。

在此背景下,烘焙品类(特指烘焙专门店)的热度持续上升,市场规模稳步扩张。据红餐大数据,2024年烘焙(专门店)市场规模同比增长5.2%,达到1,105亿元。随着消费者对味觉情绪疗愈需求的持续增长,烘焙作为疗愈消费的一部分,其市场需求将会持续释放。红餐产业研究院测算,2025年烘焙市场规模或将达到1,160亿元。

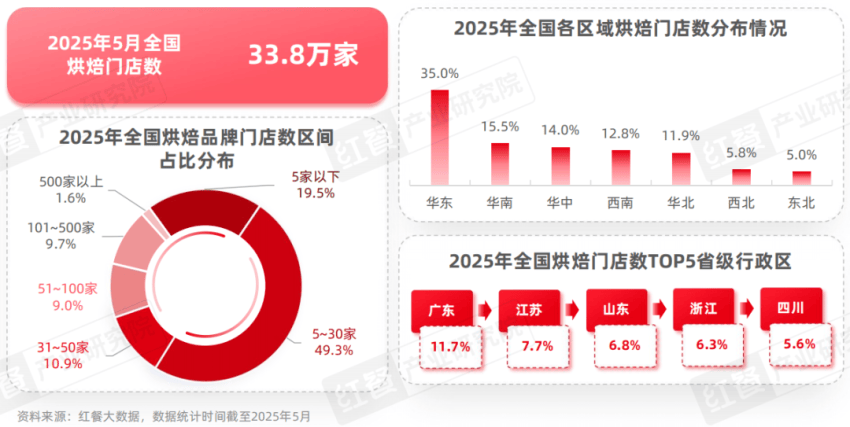

在门店数和区域分布方面,据红餐大数据,截至2025年5月,全国烘焙门店数达到33.8万家。其中,华东区域门店数占比最高,达到35.0%;其次是华南、华中、西南、华北区域,门店数占比均超过10%。具体到省级行政区来看,广东省的烘焙门店数占比最高,达到11.7%,其与江苏省、山东省、浙江省及四川省组成烘焙门店数TOP5省级行政区。

目前,烘焙品类的规模化程度仍有较大的提升空间。据红餐大数据,截至2025年5月,门店数在5~30家的烘焙品牌占比达到49.3%;而门店数在5家以下、31~50家的烘焙品牌占比分别达到19.5%和10.9%。

在品牌竞争格局方面,据红餐大数据,2024年全年烘焙品牌开店率和闭店率分别为37.1%、34.2%。较高的开店率和闭店率表明烘焙品类正处于一个动态调整的阶段。

一方面,2023年至2025年上半年,克莉丝汀、熊猫不走、勿理堂相继倒闭,虎头局、墨茉点心局、皇家美孚等多个品牌大量闭店。另一方面,UH祐禾、石头先生的烤炉、one bagel·一个贝果等一批主打精品烘焙的品牌凭借“产品创新”“品质原料”“视觉美学”成为年轻消费者的新宠。此外,好利来、泸溪河、GANSO 元祖食品、鲍师傅糕点等烘焙品牌的发展则较为稳定。

“小而精”的单品专门店持续涌现,“大而全”的“烘焙工厂”在下沉市场迅速崛起

随着烘焙市场竞争加剧,品牌差异化发展需求显著增强。与传统烘焙品牌主打产品多样化模式不同,一些品牌通过聚焦细分的产品类型来开拓市场空间,并通过深耕单品赛道打造品牌壁垒。

据红餐产业研究院不完全统计,2013年至2025年5月,烘焙单品专门店呈现“接力式走红”态势,从早期的芝士蛋糕、泡芙、吐司、可颂,到后续兴起的蛋挞、舒芙蕾、铜锣烧,再到近三年热度迅猛上升的贝果、瑞士卷与司康,越来越多的细分产品被挖掘。总体来看,不同细分单品专门店均涌现出多个品牌,但有的烘焙单品专门店因产品力、运营能力、供应链等方面的不足,已逐渐淡出市场。

与此同时,一批主打“大而全+高性价比”的“烘焙工厂”品牌在下沉市场迅速崛起。以十豆川超级糕工厂、大豫人家超级烘焙工厂等品牌为代表,它们通过将门店开设在租金相对较低但人流量适中的位置,如社区周边、学校附近等,降低运营成本,并通过优化供应链和生产管理,提高效率,进一步降低成本。

随着一线、新一线、二线城市的消费者趋于理性,“烘焙工厂”品牌的门店在一线、新一线、二线城市均有分布,如中酥亭超级糕工厂、中原铺子超级工厂、糕如意·超级糕工厂等。

跨界餐饮和零售渠道崛起,推动冷冻烘焙与高品质本土原料快速发展

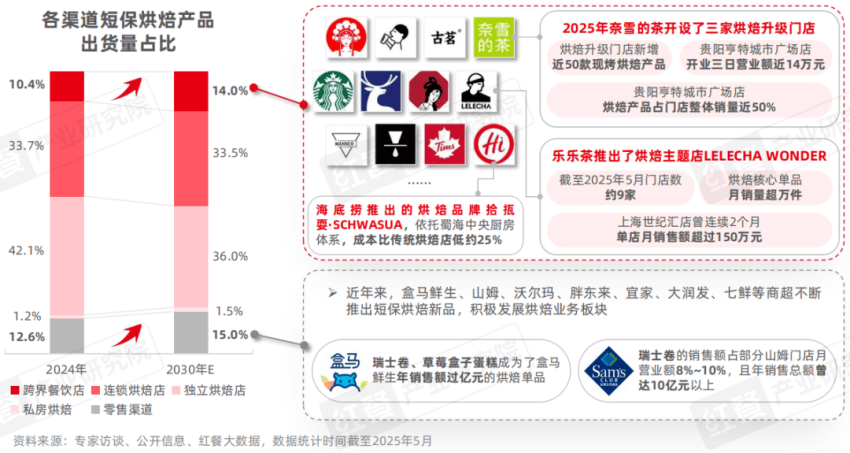

按销售渠道分,烘焙品类的参与者在餐饮渠道主要分为连锁烘焙店、独立烘焙店、私房烘焙、跨界餐饮店;在零售渠道主要分为商超、电商等。据红餐产业研究院调研,2024年中国烘焙产品出货渠道中,烘焙专门店(包括连锁烘焙店、独立烘焙店、私房烘焙)占比为77.0%,其中独立烘焙店占比42.1%;连锁烘焙店占比33.7%。另外,跨界餐饮店和零售渠道占比分别为10.4%和12.6%。

随着近年“烘焙+”“+烘焙”模式加速渗透,不少茶饮、咖饮、火锅品牌跨界布局烘焙赛道。同时,商超、电商等渠道越来越受到消费者青睐。预计到2030年,烘焙专门店的出货量占比会降至71.0%,同时跨界餐饮店和零售渠道的占比会提升至14.0%和15.0%。

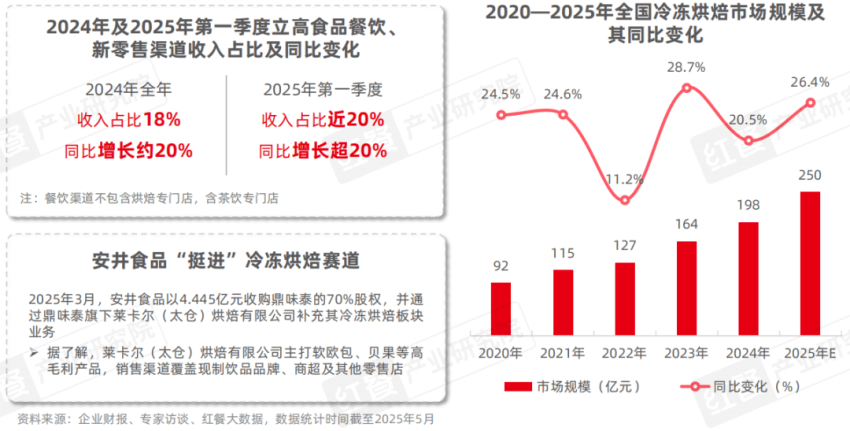

与此同时,烘焙品类市场规模的持续扩大,促使中上游供应链加速升级迭代,冷冻烘焙、本土原料均得到市场青睐。特别是随着跨界餐饮门店和零售渠道对烘焙产品的消费需求持续释放,具备高标准化、操作便捷、产品形态丰富等优势的冷冻烘焙近年迎来快速发展。据红餐产业研究院测算,全国冷冻烘焙市场保持较快增速,预计2025年市场规模将达到250亿元。这一趋势正倒逼产业链中上游企业加快冷冻烘焙的布局,加速产品与渠道的双向拓展。

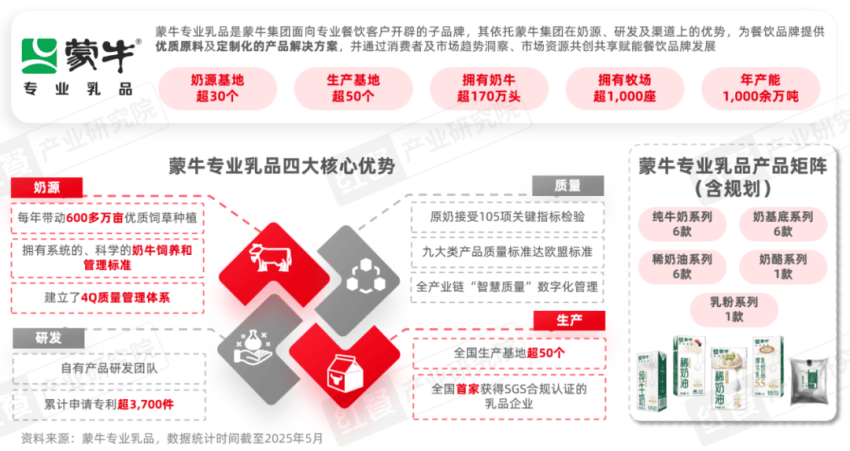

此外,原料端成为众多企业争相布局的新高地。乳制品企业凭借自身在品质控制和供应链上的优势,加速布局烘焙原料市场,推动产业链的协同发展。这一趋势不仅满足了烘焙市场对高品质乳制品原料的需求,也为乳企开辟了新的增长点。

比如我国乳制品龙头企业蒙牛,近年来推出了面向烘焙等餐饮赛道的子品牌蒙牛专业乳品,围绕纯牛奶、稀奶油、奶基底、奶酪、乳粉产品布局烘焙专用原料,并通过提供产品应用解决方案,助力餐饮品牌提升出品效率与品质。

高端乳品成品牌创新关键

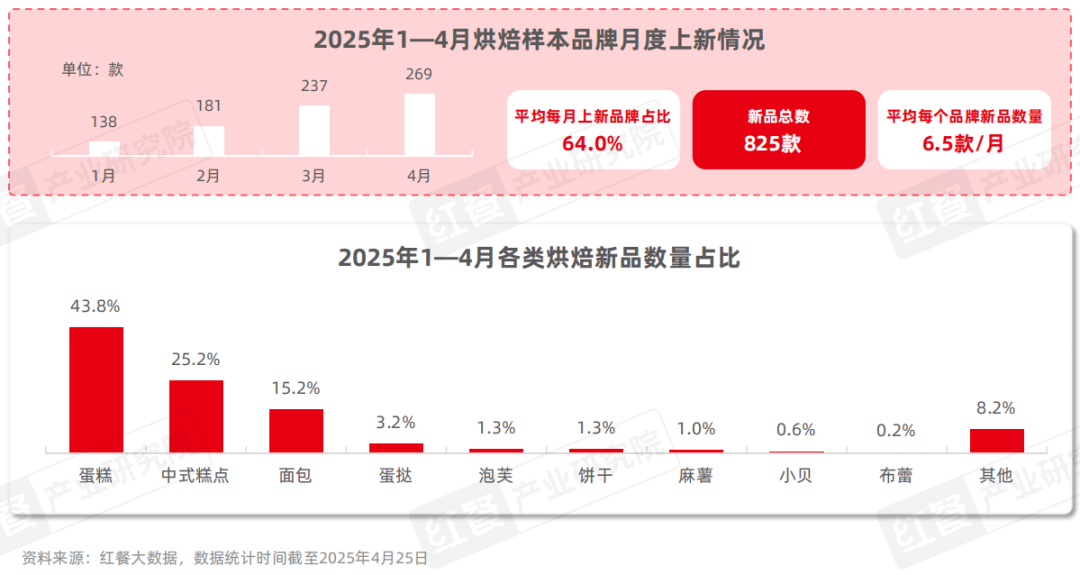

红餐产业研究院通过重点抽样调查的方式,持续追踪了50个烘焙重点品牌的产品上新情况。2025年1—4月,烘焙样本品牌产品上新数量逐月攀升,整体上看平均每月上新品牌占比达到64%,新品总数达到825款,平均每个品牌的新品数量为6.5款/月。

从产品类别来看,蛋糕类新品最多,占烘焙新品总数的43.8%;其次是中式糕点、面包类新品,分别达到25.2%和15.2%。此外,蛋挞、泡芙、饼干、麻薯、小贝、布雷等类型的新品也有一定的占比。

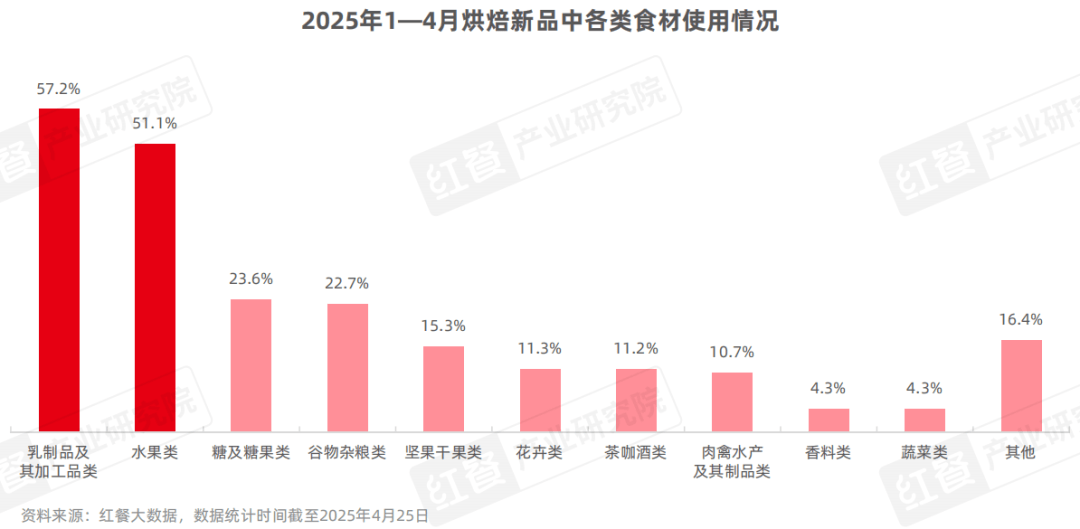

从食材应用来看,据红餐大数据,2025年1—4月烘焙样本品牌的新品中,使用乳及乳制品类、水果类食材的新品数量相对较高,占比分别达到57.2%和51.1%。

与此同时,为了满足消费者对于健康饮食的需求,糖及糖果类食材在新品中的使用频次较去年同期有所下降,而谷物杂粮类、坚果干果类食材的应用频率则有所提升,体现出行业对“营养+健康”趋势的积极响应。

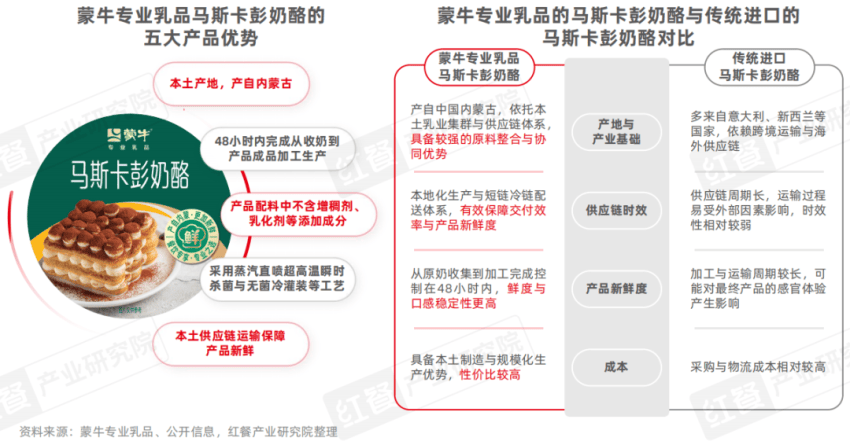

高端乳品成品牌创新关键,马斯卡彭奶酪、马苏里拉芝士等乳制品热度上升较快

在乳制品食材方面,在2025年1—4月烘焙样本品牌的新品中,使用乳脂类乳制品的新品最多,占含乳烘焙新品总数的76.3%,其次是干酪类和液体乳类,占比分别达到28.6%和25.4%。

从具体原料看,奶油、黄油、芝士仍为高频使用的基础乳制品。此外,冰激凌(含乳)、奶盖(含乳)、慕斯(含乳)等乳制品加工品也被不断融入新品创新中,进一步丰富了产品的口感体验。

值得一提的是,不少品牌将有机动物奶油、马斯卡彭奶酪、马苏里拉芝士等高品质乳品作为新品的主要卖点,突出高品质原料与风味差异,提升产品附加值与竞争力。其中,马斯卡彭奶酪因其醇厚的奶香和顺滑的质地,近年来越来越多地被应用于我国的烘焙产品。尤其是在强调“新鲜、低糖、天然风味”的产品趋势中,马斯卡彭奶酪受到消费者和专业烘焙师的青睐。

以蒙牛专业乳品新推出的马斯卡彭奶酪为例,品牌通过自主研发实现马斯卡彭奶酪的国产化,并积极拓展其多元应用方向。在2025年第27届中国国际烘焙展上,蒙牛专业乳品展示了多款含马斯卡彭奶酪的烘焙新品,涵盖法式甜品、提拉米苏蛋糕、中式糕点、现制饮品四大应用场景,这些新品通过融入马斯卡彭奶酪进一步丰富了产品的奶香层次与顺滑口感。

草莓、巧克力等食材持续受欢迎,龙井茶、鸡枞菌、羽衣甘蓝等食材快速涌现

除了乳及乳制品食材以外,水果、蔬菜、肉禽蛋及其制品、谷物杂粮等多种食材在烘焙的新品中同样得到广泛应用。据红餐大数据,2025年1—4月烘焙样本品牌的新品中,水果、蔬菜、谷物杂粮等食材的种类超过260种。

具体来看,草莓、巧克力、蓝莓、芒果等食材出现在众多新品中,其中,抹茶、黄油、龙井茶、羽衣甘蓝等食材热度上升较快。此外,与去年同期相比,2025年1—4月烘焙样本品牌新品中,出现了樱花、羽衣甘蓝、鸡枞菌、醪糟、茶树菇等食材。

国产原料接受度持续提升,食材的“清洁标签”受到多个细分群体关注

当前,消费者的烘焙消费行为呈现三大趋势:一是经典产品依旧主导市场;二是国产烘焙原料的认可度持续上升;三是健康理念的影响力不断增强。

经典产品仍在引领消费主流,扁可颂、黄油年糕等微创新新品快速出圈

据红餐产业研究院调查数据显示,面包(79.7%)和蛋糕(63.4%)仍是当前消费者最常购买的烘焙产品类型,中式糕点(45.6%)、饼干(43.3%)、蛋挞(40.7%)等传统经典产品也依然保持较高热度。与此同时,麻薯、泡芙、小贝等次主流产品的占比也达到了30%以上,表明消费者对于口感新鲜、风味多变的小型烘焙单品也较为青睐。

在经典产品热度不减的基础上,品牌通过“微创新”持续推陈出新,近年来相继诞生了多个爆品。如扁可颂通过外观创新在社交媒体上引发热议,中式料理面包结合本土食材打造差异化口感记忆,黄油年糕则在工艺上“中西结合”,成为2025年第一季度的现象级爆品。

国产原料在烘焙领域的接受度提升,本土优质烘焙原料持续受到关注

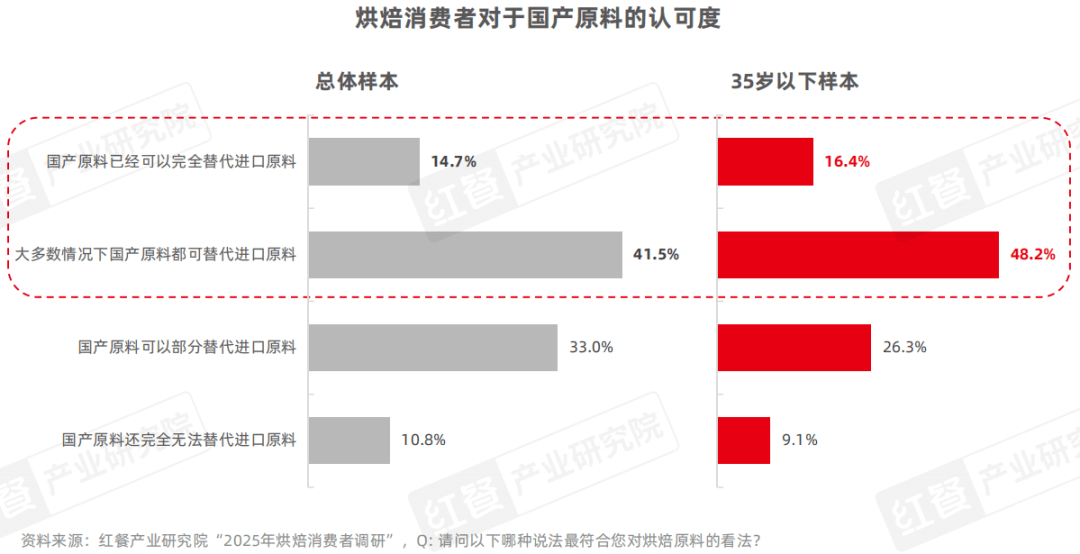

近年来,我国烘焙消费者对于国产原料的接受度正在稳步上升。根据红餐产业研究院的调研数据,在整体样本中,56.2%的消费者认为国产原料“在大多数情况下可以替代”或“已可完全替代”进口原料。其中,35岁以下年轻消费者的认可度相对更高,64.6%持有相同观点,由此可见,消费群体对国产烘焙原料的接受程度明显提升。

此外,仅有10.8%(整体样本)与9.1%(35岁以下)的烘焙消费者认为国产原料“完全无法替代”进口原料。这一人群比例相对较低,反映出“唯进口论”的观念在烘焙消费中正在被逐步打破。

在国产原料认可度上升的趋势下,更贴近市场需求的本土烘焙食材逐渐满足消费者对高品质国产替代品的期待,越来越多的本土烘焙原材料持续受到关注。

以蒙牛专业乳品推出的马斯卡彭奶酪为例,其作为国产高端未成熟干酪的代表产品,具有五大核心优势,不仅在成分层面契合“清洁标签”趋势,在应用层面亦能显著提升烘焙产品的奶香风味与顺滑口感,兼顾新鲜度与稳定性,为本土烘焙品牌打造差异化出品提供了可靠的国产解决方案。

健康属性的影响力进一步提升,食材“清洁标签”受到多个消费群体关注

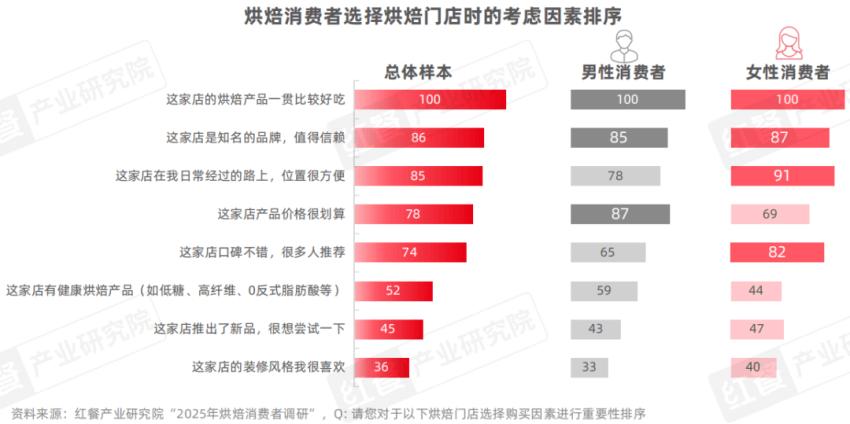

据红餐产业研究院调查,口味是影响烘焙消费者选择烘焙门店的首要因素。若以口味因素的重要性得分作为基准100,对影响烘焙消费选择门店的因素进行排序,品牌、位置、价格和口碑的重要性得分也相对较高,分别为86分、85分、78分及74分。

此外,不同性别消费者的偏好有一定的差异性。男性烘焙消费者对价格的重视程度仅次于口味,但女性对于口碑、位置和品牌的重视程度则明显更高。

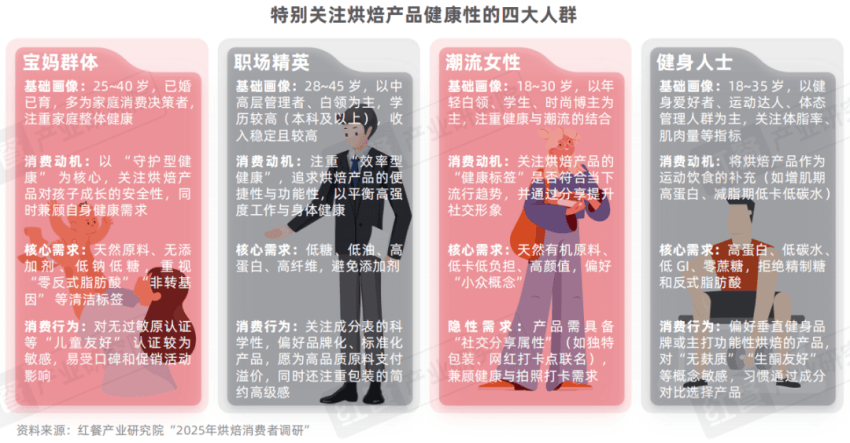

与此同时,在健康烘焙产品的选择上,虽然整体评分不高(总样本中得分为52分),但调查中,宝妈、职场精英、潮流女性、健身人士这四大群体将其视为最重要的购买因素。这些人群不仅对“低糖、低脂、无添加”等清洁标签具备高度敏感性,也呈现出清晰可辨的消费动机和购买行为特征。

事实上,在健康意识持续提升的消费背景下,对于大多数烘焙消费者而言,尽管健康属性并非其核心关注点,但若产品使用了优质、天然、具有清洁标签的原料,往往能够有效增强消费者对产品的安全感与品牌好感度。

在这一背景下,部分原料企业也在加速响应市场趋势,推出更贴近健康理念的食材解决方案。以蒙牛专业乳品推出的有机纯牛奶为例,其在饲料、奶源与加工工艺等环节均严格遵循有机标准。该产品不仅符合消费者对“少添加、营养保留”的健康预期,也为烘焙品牌打造健康产品、提升原料可信度提供了有力支撑。

结语

展望未来,烘焙品类将会呈现四大发展趋势:清洁标签正成为产品创新的核心价值,推动健康烘焙常态化;国产优质原料凭借品质提升与本土优势,正获得年轻消费者的广泛认可;“+烘焙”模式不断拓展消费边界,释放全时段增长潜力;与此同时,标准化的供应链能力将成为品牌提效降本、实现规模化扩张的关键支撑。

为了让餐饮从业者更详细地了解当下烘焙品类的发展情况,红餐产业研究院联合蒙牛专业乳品推出了《烘焙品类发展报告2025》电子版,大家可以通过以下方式限时获取!

获取方式:在“红餐智库”微信公众号后台,发送“烘焙2025”,即可获取全文版。

步骤一:关注【红餐智库】微信公众号;

步骤二:在后台回复“烘焙2025”即可限时获取本报告的完整版。

本文由红餐智库(ID:hongcanzk)原创首发,作者:红餐产业研究院。

热门文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

写评论

0 条评论