为什么你买咖啡花30块,云南咖农只赚1毛6?

张隆锋 · 2023-01-04 10:20:54 来源:36氪财经 1228

最近两年云南咖啡越来越火了,不仅瑞幸、星巴克等几乎所有咖啡连锁都推出了“云南咖啡”系列,甚至今年云南的咖啡生豆平均价格,也迎来了近10年来的最高点。

云南的咖啡生豆价格走势

图片来源:36氪视频截图

看起来,国产咖啡正在崛起,但是价格攀升的背面,过去8年里云南咖啡的种植面积缩减了40多万亩,咖农们把自家的咖啡树都砍了换成了别的作物。

过去8年里云南咖啡的种植面积缩减了40多万亩

图片来源:36氪视频截图

明明卖得越来越好了,为什么云南的咖农们却都不干了?放眼全球市场,云南咖啡,到底是不是被低估了?前段时间引起巨大争议的“香精豆”事件,到底真相如何?

一个烫知识,中国大规模种咖啡已经有30多年历史,而且超过98%的产量都来自云南,但一说起咖啡,我们脑海中跑出来的总是外国名字。

为啥没有云南?

故事还得从30年前,一家刚刚进入中国的外企巨头说起,相信很多氪官小时候都见过这个红杯子,小红杯配一个小金勺,再加上一罐雀巢速溶咖啡组合成的咖啡礼盒,逢年过节送礼简直不要太有面了。

但肯定没有多少人知道,这个外国品牌在中国卖的咖啡,其实就产自云南。

90年代初,雀巢进刚刚进入中国时,先与国营咖啡公司及农场合作,并陆续从葡萄牙、哥斯达黎加等地,大批引进产量高且抗锈病的卡蒂姆品系咖啡树,把云南改造成了自己的原料豆供应基地,主要做速溶咖啡。

为什么是云南?

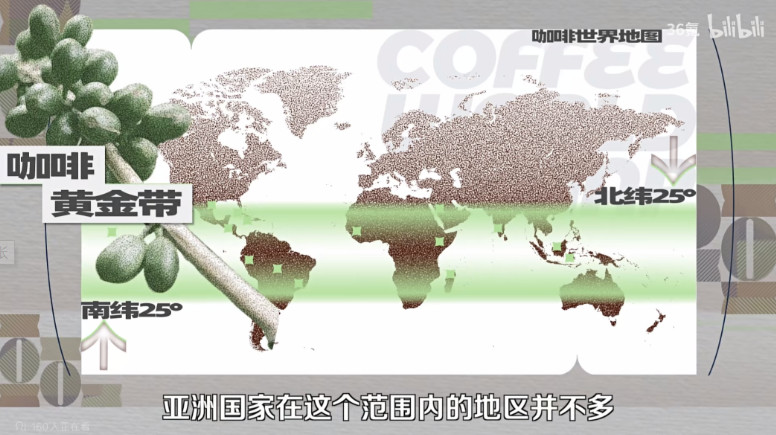

咖啡这种作物,喜温凉、怕寒冷,只生长在赤道为中心的南北纬25°之间,也就是俗称的咖啡黄金带,亚洲国家在这个范围内的地区并不多,云南是一个。

咖啡黄金带

图片来源:36氪视频截图

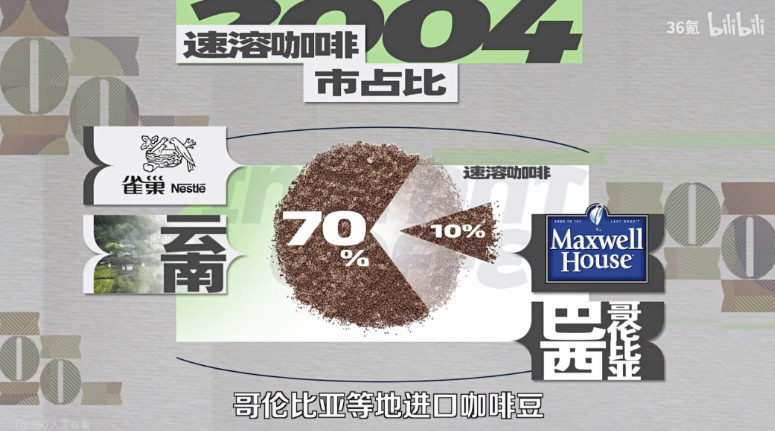

1997年,雀巢在东莞工厂的咖啡原料,已实现所有咖啡豆全部采购自云南,到了2000年初,凭借着在云南基地收豆降低了原料成本,雀巢彻底打败了一生宿敌麦斯威尔,因为后者还只能从巴西、哥伦比亚等地进口咖啡豆。

速溶咖啡市占比

图片来源:36氪视频截图

雀巢之后,星巴克也在云南地区大范围搞过原料豆基地,在当地也有长期派驻的团队和咖啡豆收购站,这两家国际咖啡巨头的扶上马,送一程,让云南咖啡产业的开局堪称辉煌。

但是好景并不长,和哥伦比亚、巴西等地的经营了上百年的咖啡产业带相比,云南做咖啡毕竟还只是弟弟。

在生产技术和市场运营等方面,都显得过于稚嫩,果然在短短十年后云南咖农就遭遇了第一次沉重打击。

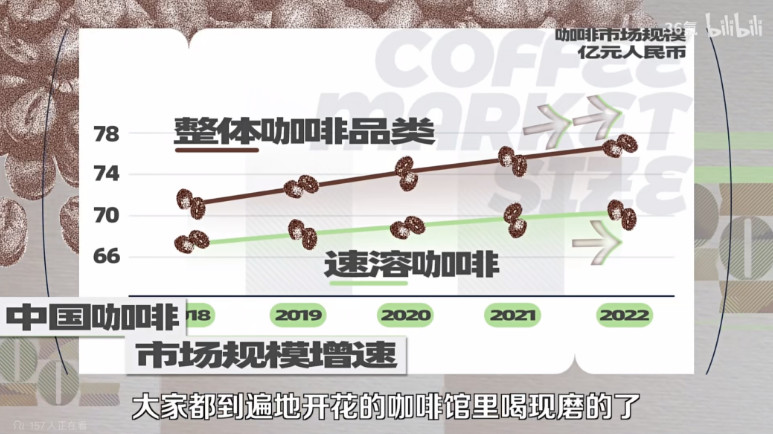

2015年2月,雀巢咖啡在广东东莞销毁了近400吨未过期的咖啡产品,虽然雀巢自己解释是为了保持产品的新鲜度而清理库存。但明眼人都知道,这分明就和“倒牛奶事件”一样,是上游供应链已经出现了产能过剩的问题,整个速溶咖啡的行业增速正在减缓,大家都到遍地开花的咖啡馆里喝现磨的了,速溶咖啡自然是没当年那么好做了。

中国咖啡市场规模增速

图片来源:36氪视频截图

不过雀巢的生意再不好做,毕竟也是市值3万多亿的巨头,真正难的还是云南咖啡。

因为主要做速溶,在很长一段时间里,云南咖啡在国际市场里,都是“劣质豆”,“廉价豆”的代名词,直到2018年,云南豆的售价每公斤还不到15块钱,这个价格几乎无法覆盖咖农的种植成本,所以就有了前面说到的,咖农砍树的情况出现,但是云南完全有能力种出高品质的咖啡豆。

2016年美国精品咖啡协会前主席Ted Lingle曾为一款云南咖啡打出了87分的高分,87分是什么概念?超过80分,即为精品级别。

那么为什么云南咖啡一直卖不上价呢?谁决定了云南咖啡豆的价格?

说到这,我们就不得不提到一个咖啡业的重要概念,咖啡期货。

简单点说,由于农产品生产周期较长,变量太多,于是人们就在咖啡收获以前,以合约的形式按某种价格提前卖出去,甭管最终市场价是啥,起码合约定价锚定了成本,对冲了风险。

云南主要种植的是阿拉比卡豆,目前全球咖啡期货交易,就是按这2个大类划分的,决定定价的分别是欧洲洲际交易所ICEU和美国洲际交易所ICE。

说白了,价格由交易所的曲线说了算,咖农说了不算,作为一种金融衍生品,咖啡期货的大周期大概每十年一次,我们的云南咖啡大规模入局,刚好卡在上一个上升期的开始。

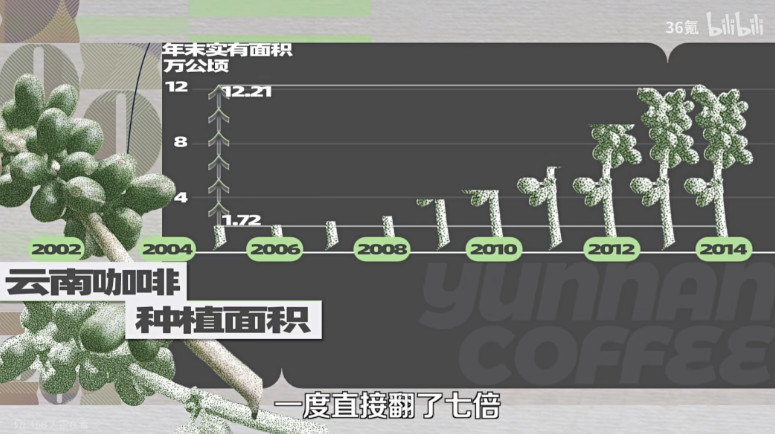

从2002年到2011年,国际咖啡期货价格攀升,云南咖啡的价格也水涨船高,也是几乎在那十年里,云南咖啡的种植面积快速扩张,一度直接翻了七倍。

2011年,云南咖啡的价格达到了每公斤25元,按19年相近的市场价换算一下,相当于每亩地能收益3000多块,即使是在普洱的孟连这种小县城里,当地咖农种的少的也有十几亩地,多的有2、30亩,一年下来最多能赚上十来万,这可比种玉米能多赚5、6倍的钱。

ICE咖啡价格走势

图片来源:36氪视频截图

2002-2014年云南咖啡种植面积

图片来源:36氪视频截图

有钱可赚,咖农当然想着明年还要多种一些咖啡树,但他们并不知道,咖啡期货的价格拐点恰恰就是从这一年开始的。

期货的价格是由供需关系决定的,由于近十年的大量种植,全球咖啡库存大幅提升,从2014年开始,云南咖农的收入也从每亩3000元降到了几百元,既然问题已经暴露了,那么我们能不能先发制人,做点什么去影响价格呢?

很遗憾,现阶段的答案是,不能。

虽然云南咖啡的规模占到全国的98%,但它放到全球来看,仅占全球咖啡产量的1.2%。

真正的咖啡生产大国,还是巴西和越南,而他们开始种咖啡的历史,分别可以追溯到1729年和1860年,仅这两个国家的产量之和,就超过全球产量的50%。

它们才是决定全球咖啡价格的大头,在种植规模上,我们并不占优势,所以在价格方面也就没有话语权,只能跟着大环境起起伏伏。

另一方面,云南咖啡的种植模式相比于国际上的大咖啡庄园,也还差点意思,不像巴西这种,大多已经是机械化的高产量大型庄园,云南咖啡种植大多在坡地和山地上,基本依赖人工采摘,种植较为分散,许多庄园年产也就一两百吨,面对需求量上千吨的收豆商,甚至连谈判桌都上不去,更别提主动报价了。

而且由于这种分散的种植模式,云南暂时还没有形成自己统一的卖方标准体系,什么是好豆,什么是一般的豆子,很多种植者自己都搞不明白。

很长一段时间里都是依据外贸标准,或者直接就按买方标准出售,比如云南当地就有比较通用的“雀巢标准”和“星巴克标准”,两个字形容咖农的处境,就是被动。

要想让摆脱这种被动的局面,一条最有可能的路径是,种精品咖啡。

被咖啡期货左右交易价格的,通常是普通商业豆,了解咖啡豆的氪官大概知道,咖啡豆在上游要根据品种、大小、成熟度等指标,分成很多级别,精品咖啡的价格由品质和产量决定,市场影响不大。

可惜的是,云南咖啡目前的精品化率,仅占到8%,比很多国家都要低,这种局面,早在30年前雀巢、星巴克决定进入云南的时候,就已经定下了。

云南的咖啡种植品种以卡蒂姆系列和T系列杂交品种为主,占总面积的90%以上, 之所以引进这种品种,一开始就是出于满足大公司们对于做速溶咖啡的需求:产量高、不易生病。

这在当时速溶咖啡的时代里倒也无可厚非,但这个品种的上限,其实并不高,想要用它做出世界名种咖啡的品质来很有难度。

更何况,以云南目前的种植技术水平来看,绝大多咖农,都还远远达不到拼“品种”的地步。

不过这也不能怪我们的咖农,作为最上游的咖啡种植者,很多人种了一辈子咖啡豆,到头来连一杯真正意义上的咖啡都没喝过,就更别提辨别咖啡的各种品种了。

在咖啡的一整条产业链条里,咖农的收益可能会少到令你吃惊,占比还不到1%。夸张吗?一点也不夸张。

我们来算一笔账,就按2018年云南咖啡每公斤生豆14.78元的市场价来算,一公斤生豆大概可以出产90杯左右咖啡,而星巴克的一杯经典美式售价大概是30元,换句话说,2018年云南咖啡农民只能从一杯美式咖啡里,拿到0.55%的收益,也就是1毛6分钱。

这点收益,农民连回本都费劲,又怎么可能舍得花30块钱,去了解一下自己种的咖啡是什么味儿呢?

不过好在,近两年国内咖啡市场崛起,许多品牌都把目光转向了云南,对于云南咖啡来说,2019年是个特殊的节点,这一年开始,云南咖啡的价格逐年走高,出口数量逐渐减少。

这一方面是有疫情的缘故,咖啡进出口难度加大,国内的咖啡品牌都把供应链源头就近调整到了云南,又刚好撞上“国潮”,国产咖啡自带buff。

另一方面,据2021年国际咖啡组织数据显示,与全球平均2%的增速相比,中国的咖啡消费正在以每年超过15%的惊人速度增长,出口转内销,已经变成了真正的内需。

全球咖啡消费增速

图片来源:36氪视频截图

如今在咖啡采收季去云南,你可以在普洱、保山等咖啡产地找到几乎国内所有咖啡品牌的对接人,他们都有一个共同的名字:“寻豆师”。

没有任何一家企业,想错失这次与国货互相成就的机会,当然了,即便下游的采购量上来了,精品率不足的问题也不是一朝一夕可以解决的。

这需要几十年甚至上百年的不断改良土壤、优化植株,才能将咖啡豆的品质逐渐稳定下来。

所以前段时间有媒体爆出,很多“云南咖啡”供应商正在用“香精”制造特殊风味,在这里氪特别求证了云南精品咖啡社群主理人陈单奇,得出的结论是:确实有,但非常非常少。

我国在2015年5月开始实施的国家标准中(《食品安全国家标准 食品添加剂使用准则》(GB2760-2014)),明确规定了“咖啡不得添加食用香精香料”,而且指的是咖啡生豆、焙炒豆、焙炒粉的生产加工全过程都不可添加。

即便是有个别地处云南的中间商炮制售卖,其实也是一种违规制品,产量也绝对不会多。

而且这整个过程,和上游种植,完全搭不着干系,所以用“香精豆”代指云南咖啡,既不合理,也不应该,最终伤害的还是广大咖农的利益。

图片来源:摄图网

图片来源:摄图网

回看云南咖啡30年,中国咖啡已经走到了一个关键的岔路口,除了产量、规模,这些笼统的数字,我们更应该关注种植者本身的境遇和整个上游种植业更基础、更实在的发展状况。

具体点说,先要帮助咖农们完成,从种咖啡的劳动力到咖啡种植管理者的身份转换,毕竟在这一切之前,他们才是整个产业链的源头。

在和陈单奇聊天的最后,他有提到,目前云南咖啡的种植情况已经有所改善,但在未来,一个更关键的问题,可能更难解决,现在的咖啡种植者,大概都是2、30年前创业的年轻人,可如今,他们的平均年龄已经超过50岁,繁重的农活已经让他们感到力不从心。

10年后,谁来接替他们管理漫山遍野的咖啡树呢?或许云南咖啡最大的挑战,还没有到来。

本文转载自36氪财经,作者:张隆锋

写评论

0 条评论