昔日“街霸”风光不再,鱼粉店正在消失?

周沫 · 2021-12-16 21:12:49 来源:红餐网 2304

今年以来,米粉品类在全国大火,包括贵州米粉品牌“贵凤凰”、湖南米粉品牌“霸蛮”等多个米粉品牌获资本青睐。

然而,红餐网观察发现,和米粉同出一源,以往和“黄沙拉麻”四大国民小吃一样,有着“街霸”之称的鱼粉,却好像很久没有传出消息。

鱼粉,在消失吗?这些年,鱼粉品类的真实现状究竟如何?

本文由红餐网(ID:hongcan18)原创首发,作者:周沫。

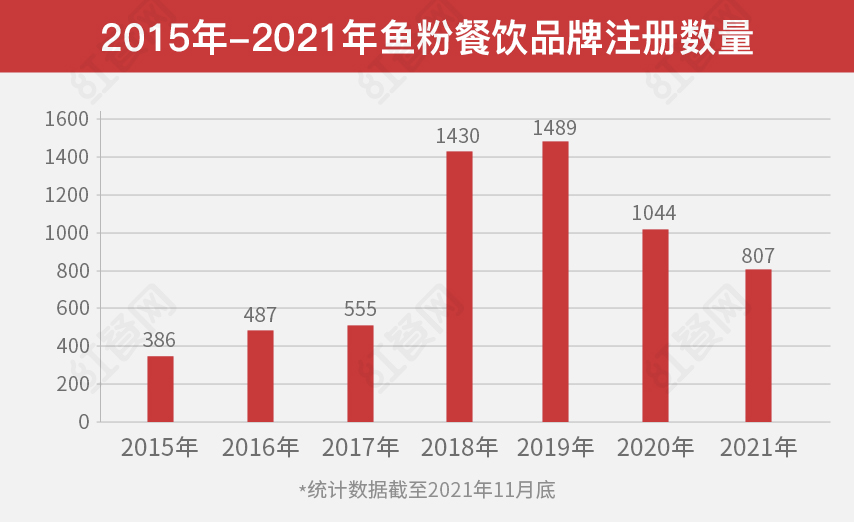

关于鱼粉的起源,互联网上的说法有很多种,我们无从追溯,但鱼粉的崛起大约是在2018年前后。据企查查数据显示,2018年鱼粉品牌的新增注册数量有1400多家,比前三年(2015年-2017年)的注册总量还多。

然而,在经历过红遍全国,遍地开花后,鱼粉如今却没有什么声浪传出,特别是在贵州米粉、螺蛳粉、桂林米粉等爆火的米粉细分品类的衬托下,存在感越来越弱。

鱼粉,曾经的“街霸”

三四年前,在深圳、广州两地的大街小巷里,鱼粉店的身影到处可见。当时,市场上开出的每一家鱼粉店,生意都非常火爆,业内甚至传出“鱼粉将有望成为继黄焖鸡、沙县小吃、兰州拉面、麻辣烫四大国民小吃之后,又一个称霸街头的品类”的声音。

△图片来源:五谷渔粉官博

当时,鱼粉为什么会火起来?红餐网在梳理的过程中发现,主要是有以下几个原因:

第一,自带品类基因,不需要进行市场教育

鱼粉是用谷物如大米、小米、玉米、荞麦、高粱制作成的米粉,分布地大多集中在南方地区。而我国南方的大部分地区都有着早餐吃米粉的习惯,涌现出一大批米粉城市如柳州螺蛳粉、桂林米粉、云南过桥米线……可以说,鱼粉作为米粉的细分品类,品类基因就带有良好的群体基础,无需进行过多的市场教育。

因此,鱼粉被发掘推广出来后,很快就在南方城市火了起来。

△图片来源:摄图网

第二,易操作且投资小、回报快。

鱼粉,由鱼片和粉为主料,配以高汤和小菜组成的小吃。这些搭配中,米粉是提前预制的,鱼片、高汤等也是可以提前准备的,顾客点单,只需要煮熟米粉和鱼片,浇上高汤佐以小菜即可,操作简单,可标准化程度非常高。一家鱼粉店,夫妻二人共同搭配即可顺利运转起来。

一位鱼粉店老板告诉红餐网记者,50平米的门店最多需要4个人左右,原始的投入成本在10万元左右。

操作简单,准入门槛低是一个方面,吸引众多人开鱼粉店的原因在于鱼粉的高利润率。据了解,一碗鱼粉的产品利润在售价的65%-75%之间。比如一碗鱼粉定价15元,保守估计每天卖出去200份鱼粉,一天收入在三千元左右,那么月收入就可以达到9万元,利润在5.75万到6.75万元之间,即便扣除房租、食材、人工成本,收入依然可观。

△一家小小的鱼粉店,投入成本并不高。图片来源:五谷渔粉官博

值得一提的是,鱼粉的性价比还非常高。在消费者的传统认知里,鱼食材本身就具备营养价值高的特点,而一碗均价在15元左右的鱼粉,既有营养丰富的鱼肉、鱼皮和豆腐等食材,还有免费的各式小菜搭配,可以说在市场上十分具有竞争力。

第三,超级连锁品牌带动,鱼粉迎来创业风潮。

一位餐饮资深业内人士表示,鱼粉在市场上的火爆,除了品类基因、易操作,产品利润高且极具性价比的优势之外,还与“五谷渔粉”这个品牌有一定关联。

据官方资料显示,2014年,成立仅2年的五谷渔粉开始面向全国连锁加盟,短短两年的时间便开出了上千家连锁门店,当年在市面上看到的鱼粉店,几乎都出自于五谷渔粉。

而在五谷渔粉加速跑马圈地的初期,很多创业者也瞄准了鱼粉这一商机,纷纷入局鱼粉赛道,譬如俏南湖五谷杂粮鱼粉、渔米丰等鱼粉品牌都是在那个时期成立的。

△图片来源:王玉刚供图

而在大连锁品牌的带动下,鱼粉品类也迎来了上文提到的大爆发时期。

如今,经过了多年发展,鱼粉赛道也沉淀出个别超千店规模的超级连锁品牌,其中五谷渔粉以超4000家的总门店数量,成为了鱼粉细分品类赛道名副其实的老大哥。

不过,总的来看,鱼粉这个品类还处于散兵游勇,有品类无品牌的发展阶段,数以万计潜藏在街头巷尾的夫妻鱼粉小店占去了大部分的市场份额。

鱼粉正在“消失”?

在经历过红遍全国,遍地开花后,鱼粉近几年却没有什么声浪传出,特别是在近两年热闹的湖南米粉、贵州米粉等细分品类的衬托下,显得非常冷清,既无资本问津,在消费市场上反响也不大。

这是否意味着鱼粉已经不受欢迎,或是没落了呢?

△图片来源:五谷渔粉官博

红餐网(ID:hongcan18)观察发现,事实上,近3年来,鱼粉品类的相关门店非但没有消失,反而是以近十倍的速度在飞速增长,品类的市场渗透率也越来越高。

早在2017年,红餐网就对广州和深圳的鱼粉店做了大致的统计,当时大众点评收录的广深两座城市的鱼粉门店大约只有300多家。在2021年11月中旬,红餐网上大众点评查询时发现,广深两地的鱼粉相关商户分别为1125、1354个,合计总商户为2479个。

这意味着,短短三四年,仅广州、深圳两地的鱼粉门店数量就暴增了8倍以上。

除此之外,鱼粉赛道里新增的品牌也在不断增加。企查查数据显示,2019年至2021年11月底短短三年,鱼粉品类新增的餐饮企业注册数量超过3300家。

与此同时,一些鱼粉品牌也在加速市场扩张,比如在2014年成立,现有108家门店的阪尚釜五谷鱼粉,其过半门店是在2019年之后开业;在营门店83家的俏南湖五谷杂粮渔粉,在近两三年集中开出了30多家门店;最典型的是五谷渔粉,2019年新开门店高达800多家,而在疫情反复的这两年,品牌扩张步伐相比2019年虽有减缓,但新开门店总数量依然超过630家。

从商圈分布和城市扩张维度看,鱼粉品牌的渗透率也越来越广。

△鱼粉店从街边走向商超,图片来源:红餐网摄

以往鱼粉店和沙县小吃一样,大都藏匿在大街小巷或者城中村位置,如今在广州、深圳、上海等城市的核心商圈和购物中心,慢慢也出现了鱼粉店的身影。比如广州的渔米丰、上海的鱼粉王,门店选址大都选在shopping mall。此外,它们都采用了统一的招牌,门店风格更时尚年轻,大大异于以往街边店、夫妻店的门店形象,产品选择和产品搭配上相较传统的鱼粉店也更丰富一些。

比如鱼粉王在产品结构和产品搭配上就下了很大的心思和功夫,光是汤底的选择,就有鱼汤、酸菜、番茄、虾汤四种口味可供选择,此外在鱼品种的选择上,则有黄鱼、黑鱼、巴沙鱼等,光汤底和鱼交错搭配的鱼粉就有20多种。同时,其在产品的组合搭配上也相当丰富,除了鱼粉,还搭配了当下市场大热的炸串、卤味等小吃单品,以此丰富消费者的选择。

△图片来源:鱼粉王官微

除了布局商圈和产品走差异化外,鱼粉品牌也从一开始深耕南方城市为主,开始将触角伸向以面食为主的东北和西北地区,甚至还有的鱼粉品牌将门店开到了海外。

像阪尚釜五谷鱼粉、俏南湖五谷杂粮米粉在辽宁、陕西、山东等地布局。五谷渔粉除了深耕大本营广东市场外,门店已经遍布了全国各地,目前在新疆、青海、内蒙古、甘肃、西藏等东北、西北地区均能看到其门店。而在国内加速跑马圈地之余,五谷渔粉还将鱼粉带向了海外,如今在新加坡、越南、加拿大等国家均开设了分店。

虽然鱼粉的品牌化进程正在提速,品类市场渗透率也在不断加深,但放在近千亿的米粉大赛道里,鱼粉细分品类的体量仍然显得有些渺小。论热度和话题度不如湖南米粉、柳州螺蛳粉、云南米线等,知名度和对资本的吸引力更是无法和当下大火的米粉品类相比。这又是为什么呢?鱼粉品类要想再次“翻红”,面临着哪些问题和挑战呢?

△图片来源:摄图网

鱼粉为什么越来越没存在感?

红餐网在深度调研及采访相关餐饮业内人士后,总结了限制鱼粉品类发展有以下几大主因:

1、市场竞争激烈,快餐市场空间被进一步压缩。

“这几年快餐市场格局变了,包括鱼粉品类在内的所有快餐赛道细分品类都面临着同样的竞争。”对于鱼粉品类存在感低的言论,上海传道品牌策划定位创始人王玉刚如此点评。

在他看来,鱼粉属于快餐大赛道,几年前国内快餐市场竞争并没有特别激烈,很多鱼粉品牌甚至是快餐品牌都还处于“你打你的,我打我的”的阶段,所以每家店的生意都不会太差。但是近几年来,快餐市场竞争变得越来越激烈,各大细分市场都出现了一大批实力品牌,共同瓜分着快餐这块大蛋糕。

诚如王玉刚所言,近几年来,以粥粉面饭为主各大细分赛道都沉淀出了一批明星快餐品牌,比如米饭赛道里走出了像老乡鸡、乡村基、老娘舅这样兼具门店规模和市场影响力的头部品牌,粉面赛道也诞生了陈香贵、张拉拉、马记永、霸蛮、和府捞面、遇见小面等无论是产品力还是营销力都表现亮眼的后起之秀。它们的出现,在扩大的快餐市场规模的同时,也抢占了快餐不少的市场份额,使得鱼粉品类的市场空间在一定程度上被压缩。

△图片来源:红餐网摄

2、消费人群发生改变,鱼粉品类和品牌的发展却停滞不前。

快餐市场格局在变的同时,消费者的口味和需求也在发生改变。

四五年前,大多数消费者对快餐的要求是便宜、吃得饱,性价比高的快餐是他们的首选,而好吃不贵的鱼粉恰巧赶上了这一风口。

然而,随着消费升级,消费者需求发生改变,好吃不贵已经不是优势,他们需要更多新鲜的刺激和更多样的产品口味。很明显,鱼粉千篇一律的汤底,类似的搭配已经不太满足他们的需求。

反观同处于粉面赛道细分品类的头部品牌,它们无论是装修定位、服务还是产品搭配、营销方式等,都已脱离传统粉面店,如主打“官府书房”养生面的和府捞面、主打新零售的霸蛮米粉,它们不但贴合了当下消费者对快餐的新需求,同时也更具连锁化、品牌化的投资价值。

△图片来源:和府捞面官博

相比之下,鱼粉赛道无论从产品品质还是消费者体验感维度,能够跟随时代脚步作出改变的鱼粉品牌屈指可数,即便有个别品牌意识到时代更迭,也在产品搭配、空间场景上下了些许功夫,但由于规模效应不强,并不能颠覆消费者对于鱼粉店低端街边店的传统认知。

3、品类认知尴尬,低端形象难破。

另外,从品类角度看,前文我们也有提到,很多鱼粉品牌的出现都是受到“五谷渔粉”品牌的影响,但纵观的鱼粉市场,很多餐饮创业者都有着同样的品类认知障碍,他们将“五谷渔粉”品牌等同于品类,很多鱼粉品牌都在品牌名字上带上了“五谷渔粉”“五谷鱼粉”四个大字。

△街边上,挂着各式“五谷鱼粉”招牌的鱼粉店随处可见

而这样混乱的品类认知,既阻碍了“五谷渔粉”品牌的发展,也让市场上的大部分鱼粉品牌失去了自我,无法形成自身品牌特色。

红餐网观察发现,五谷渔粉自2019年起便对品牌形象和产品都进行了全新的迭代升级,甚至将部分门店开进了购物中心,但因为山寨抄袭者众,至今消费者对其街边店形象的刻板印象仍未得到很好的扭转。

4、产品同质化严重,产品线杂乱无章。

除了品牌特色不够明显外,产品的同质化,产品线杂乱等特征,同样也限制了鱼粉品牌的发展。

红餐网记者走访广深两地多家鱼粉店时发现,大部分鱼粉店的招牌产品清一色都是五谷杂粮鱼粉,产品特色不够明显。有的鱼粉店除了鱼粉系列单品外,还加入了鱼粉饭、酸菜鱼饭等系列,甚至还有人卖起了重庆酸辣粉、柳州螺蛳粉和桂林米粉等地方小吃和网红产品。

△图片来源:五谷渔粉官博

结 语

快餐市场的容量只有这么大,人群基数只有这么多,细分赛道里已经涌现出越来越多优秀的品牌来分食快餐这块大蛋糕,而鱼粉却还一直停留在几年前的发展状态,这是很难讨得资本和消费者欢心的。

未来,鱼粉品类能否打破桎梏重新翻红呢?这里,可以用王玉刚所说的这样一句话来总结,“鱼粉作为存在多年的品类,市场需求永远存在。只是,当下市场竞争格局变了,消费需求的格局也变了,品牌的迭代升级同样需要跟上消费者的步伐和时代的发展”。

并不是鱼粉品类不行了,而是时代真的不一样了。鱼粉的品类发展,或许应该从鱼粉品牌自身的谋变和改革开始,我们也期待有鱼粉品牌能率先作出改变,让平静多年的鱼粉市场激起一些不一样的浪花。

写评论

0 条评论