弘章资本翁怡诺:餐企该怎么应对中年危机?

梁伟钊 · 2021-12-25 22:12:46 来源:红餐网 2805

(红餐网广州报道)12月23日,由世界中餐业联合会、央广网和红餐网主办,红餐品牌研究院和央广网餐饮频道承办的“第二届中国餐饮品牌节”,在广州隆重举行。

第二届中国餐饮品牌节延续了第一届高规格高质量风格,特邀跨界影响力人物、品牌策划专家、资深餐饮媒体人、产业链专业人士等,以独立演讲、圆桌论坛、白皮书发布、展示互动等形式,与1000+餐饮创始人、餐企管理层、产业链专业人士进行深度互动。

以下为12月24日,弘章资本创始合伙人翁怡诺带来的《餐饮企业的成长路径》主题演讲实录:

大家下午好!再一次感谢陈总的邀请,我们弘章资本一直都关注大消费领域,特别是零售和连锁这两个领域是我们强项的领域。弘章资本在这个市场上累计了十多年的投资经验,陪伴很多企业家走过成长的路径。所以我今天跟大家分享的话题是《餐饮企业的成长路径》。

餐饮是不是一门好生意?

平时经常跟餐饮界的朋友交流的时候,我们都会聊到:餐饮是不是一门好生意?

如果从历史融资总金额和总收入之间的比例关系来判断的话,餐饮是一门好生意。我们看到很多餐饮创始人是白手起家的,做对了一个品类、一个产品,然后成为一个非常成功的连锁餐饮企业的企业家,现金流也非常好,中间并不需要太多的融资。跟其他行业对比,餐饮确实是一门好生意,它的现金流非常的充沛。

但是从另一个视角出发,比如说餐企对于线下流量依赖的角度,特别是去年疫情刚刚爆发的时候,其实也会看到短板——做餐饮非常依赖于流量。总的来说,餐饮赛道是在相对集中的流量池里争夺更多流量,中间可能只有20%品牌能胜出。

做餐饮,一方面非常依赖位置,我们经常说餐饮很大程度上取决于选址,是给地主打工,房租成本也越来越高,压力很大;另一方面是人力成本越来越高,从几个成本费用比例的角度来说,人力成本可优化的空间不是很高,大家从中挤出一点点利润,其实也是很困难的。所以从这个视角来看,餐饮这门生意压力很大,是一个需要非常努力付出的行业。

其实从餐饮的演化逻辑来看,一开始大部分餐企赚的是场景的钱,就是流量转化的钱,堂食的各种服务、表演,这些属于赚的是场景的钱。但是在去年疫情以后,我们发现,实际上场景有的时候压力也很大。所以从去年开始,很多餐饮企业加大了对供应链的投入,往更加上游的部分去投入,比如说调味品。大家也开始思考很多餐饮零售化,试图找到一个新的增长曲线。

我们发现,从场景端赚钱到赚供应链的钱已经是趋势之一,大家更多地把场景变成一个品牌打造的逻辑。因为连锁餐企做品牌的成本其实要比单店低,单店没有足够的场景,连锁餐企开足够的店就是品牌,体验就在那里。从这个视角来看,我们会发现越来越多餐饮企业往上游走,往供应链走,然后实现品牌变现。

从难和易的角度来看,我们会发现还有另一个难点,就是单品牌、单品类的生命周期问题。在过去20年里,品牌迭代的周期在缩短,也就是单品牌、单品类的红利期在缩短。即便是头部企业,压力也非常大,打造出爆品就会快速出现抄袭者,往往一个品类从崛起到相对稳定再到衰落的整个周期都在缩短。

餐饮企业的“中年危机”

面对这种行业趋势,我们可以推出一个新的结果:从长期来看,一个餐饮连锁企业最后往往会变成多品牌、多矩阵的方式,也就是说单一品牌的上限是有限的。而这个成长路径当中,我们会看到很多企业进入到我们一种“人到中年”的状态。

餐企的“人到中年”就是,曾经也很红也年轻过,但是到今天这个体量却很难像以前那么红了,增长开始乏力了,大环境也没有那么好,开始碰到一些增长的天花板,能守住现金流已属不易,老客户在流失,新客户、年轻人还有可能对自己的品牌无感。

除此之外,可能还会有组织问题,很多餐企发展到一定的规模以后,开始陷入了组织管理的困惑,当年打天下的兄弟们开始无法适应精细化运营的新要求。这些都是餐企“人到中年”会经常遇到的困惑和难题。

而在这个过程当中,我们反而会发现一些年轻品牌会出现阶段性高增长,还能快速融资。

在过去两年里面,大家经常听到投融资的故事。其实背后逻辑很简单:所有的高估值一定是用高增长预期作为基础的。如果一个品牌能够拿到高估值,意味着他是以品牌有高增长预期来说服投资人。

当代年轻的创始人甚至信奉品牌“早死早超生”——做败了就再来一个,不再像中年创始人那样会瞻前顾后。

另外,就是认知迭代的问题,各种各样新玩法出现,这是大家都会面临的压力。

对比过去,我们会发现今天的商业世界进入到了一个弱品牌化的阶段。由于博弈关系和内卷的程度不断上升,其实在场景端,通过精细化运营拼产品、拼体验、拼服务的难度在加大。

当下如果要打造一个商业网络的话,就要从原来思考赚场景钱,转变为思考能不能做供应链,去扶持别人做前端的运营、场景,别人来做可能比自己做规模化成本要更低。所以我们也在看S2B2C的商业模式,就是供应链赋能渠道商并与渠道商一起做品牌,我们看到在整个商业连锁类的体系里面,这种小模型越来越走大。

总体上对商业未来的发展,我们觉得供应链端会更加重要,能够形成连锁化的规模来转化消费者。

连锁品牌的成长路径

对于品牌的理解,我们认为品牌是消费者认知的集合。很多人说我创造了一个品牌,我可以说你创造了一个符号。因为品牌的本质,其实是一个认知的结果,而不是认知的原因。我们提起一个品牌,实际上这已经是一个被人记住的结果,所以说品牌本质上是一个认知的大池子。

品牌是一个认知的大池子,是一个集合,是一个非常动态的东西。在这个大池子里面,大家不断的增加正向分值,减少负向分值,在越来越竞争化的市场里面寻找让别人记住的点,找准品牌的营销点是非常核心的。

而作为投资机构,我分享一下观察、体验、介入整个连锁领域的体会。

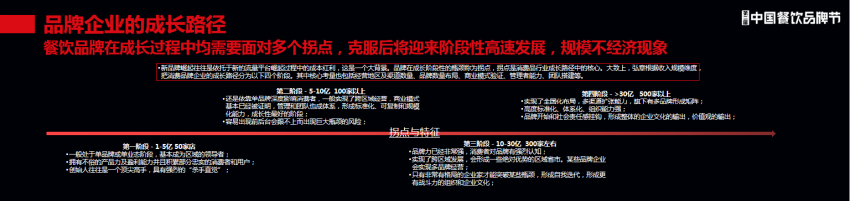

连锁品牌的成长路径从来不是平躺,也不是45度角向上的过程——虽然我们有这样美好的意愿,实际上成长路径是一个阶梯状态,在某一个阶段成长得很快,然后就会陷入一个增长陷阱,接着就会出现一个拐点……不同的业态、不同的规模、不同的生意特征、不同的品类结构,都对应不同的拐点。

比如开了40、50家店的时候,此时一般处于单品牌或单业态阶段,能成为区域的领导者,而且越基础的品类越具有全国性特征,但是越基础的品类运营难度和差异化越大。

在商业世界里面,看上去越基础的东西一定是越难做的,越基础的模型越难,连锁、标准、运营、体系化,还要维持消费者的热度,这实际上是一个平衡的系统。在这个过程中,可能会出现“有规模不经济”的现象,即收入的增长速度比不上系统构建的成长速度,而且越早构建系统,付出的成本和难度越高,不是一个线性的过程。

连锁企业在发生有“规模不经济”现象如何破局呢?这中间可能就需要战略型的资本支撑一下,给他垫一下脚,企业发展也需要规模效应。

另一方面我们发现,一些倒下的连锁企业很少真的是“饿死”,很多其实是“撑死”的,有时融到资也未必是好事。很多企业,恰恰是因为融了资,背负着过高的目标,盲目快速地发展,反而没能管住自己的现金流。这就是我们下面要讲的成长拐点和现金流魔咒,也就是如何应对“中年危机”。

餐企要如何应对中年危机?

连锁品牌企业的成长是阶梯状,一个阶段快速成长,然后一个阶段低增长,加上现在疫情的影响,快速开店有着更大的压力。因此,大家既要平衡现金流,又要时刻关注成长拐点的到来。

对于这一类处在“中年危机”的连锁企业,我们给出8条经营核心思想的建议:

1、要做好自己做的事情,不要看别人。从长期看,所有生意都是平凡的,阳光之下没有新鲜事。

2、没有流动性的估值并没有意义,心态要放平。说实话,市场估值有时候只是市场情绪,只是代表了有人看好这个品牌或品类,仅此而已。这背后我们都是叫高增长预期,别看人家一家店估值一个亿,其实没有流动性的估值意义不大,过分关注只会背负更大的负担。

3、从组织上突破。组织问题大胆吐故纳新,老人情感用钱解决,组织必须不断迭代。实际上,面对不同的拐点,对应的团队可能不同的。一般企业都是做了太多的加法,所以在战略上破局,很有可能的思路是减法,不是加东西。

4、要有认知层面的迭代。对于很多新东西,大家都要有热情去迭代自己的认知,而且要有执行力。

5、消费者洞察是起点,消费者变化需要不断对焦目标客户。每个人所谓的战略定位都好,都在干一件事情,结果就是越来越细分,越来越细分的结果就是你的目标用户越来越窄。我们在同样的价格带上竞争,20元品类上涨到30-35元,80元的休闲餐往下降到60左右,从竞争环境来看,我们要搞清楚我们的竞争对手。总体上,餐饮模型是不同定位的差异化竞争。

6、资源有限,一个企业成长的核心是把握好资源。有限的资源合理配置,把手里的牌打顺,就能够突破瓶颈。

7、当企业有一定规模、有品牌、在冲破增长的拐点时,我们不建议中年企业allin,不能所有资源孤注一掷。因为,不下牌桌最重要,我们要活着,才能成为胜者。

8、有阳光的时候,屋顶阳光好的时候来修屋顶。总体上我们觉得,长期主义能够逐步的奔着一个更长远的方向发展,可以突破我们的瓶颈。每天进步一点点,这是我们的价值观,能够奔跑的时候快的时候我们就要赶快跑,要慢的时候就要慢得下来。

总的来说,我们都是周期性的产物,某一种程度上周期向下保存实力,看好现金流,照顾好员工,熬过去“中年危机”,剩下的是长期的胜利者。用运气解释人生是我们最后的骄傲。谢谢大家!

写评论

0 条评论