2026年5月食材采购行情:国产牛肉价格延续涨势,蔬菜价格保持季节性下行

红餐产业研究院 · 2026-05-21 09:17:11 来源:红餐智库 1505

由网聚资本、山曦资本、卓创资讯、红餐产业研究院、良之隆、聚源集采、香汇彩云、章鱼小数据联合出品的《食品与餐饮连锁企业采购行情月度参考(2026.05)》正式发布。

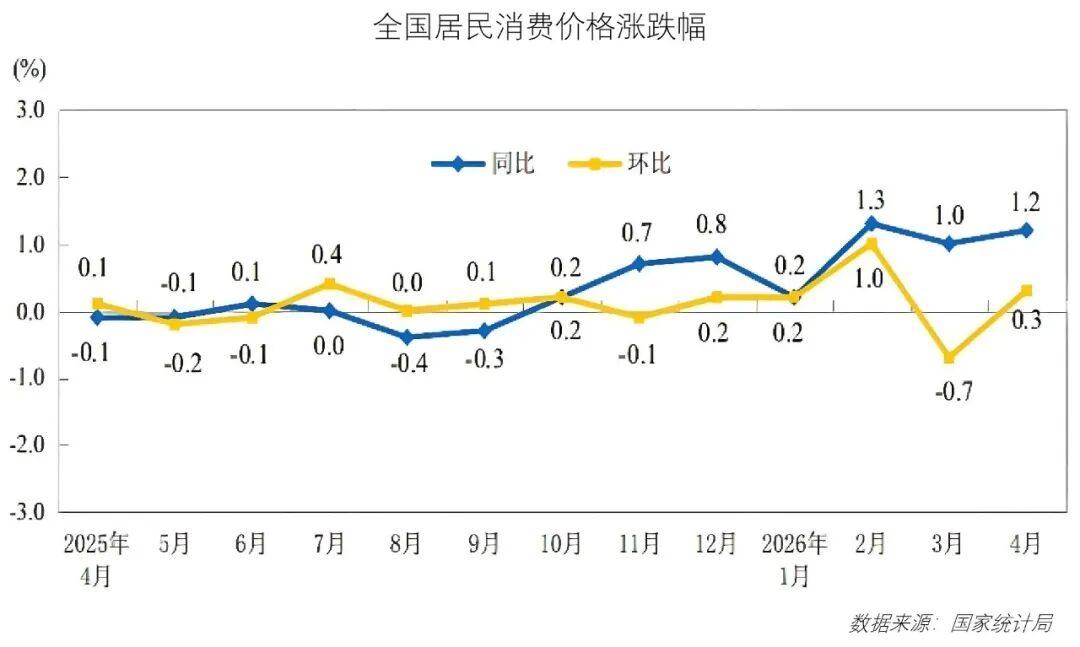

2026年4月,受国际原油价格波动、清明节假期及部分地区春假出行需求增加等因素的影响,居民消费价格保持温和上涨态势。

2026年4月,全国居民消费价格同比上涨1.2%,涨幅比上月扩大0.2个百分点,连续3个月保持在1%及以上的涨势;环比由上月下降0.7%转为上涨0.3%,高于季节性水平0.4个百分点。其中,城市居民消费价格同比上涨1.2%,环比上涨0.3%;农村居民消费价格同比上涨1.0%,环比上涨0.1%;全国食品价格同比、环比均下降1.6%,表现偏弱。

在此背景下,餐饮食材领域又有哪些新的动向?食材价格又出现了哪些波动?这些问题均可在由网聚资本、山曦资本、卓创资讯、红餐产业研究院、良之隆、聚源集采、香汇彩云、章鱼小数据联合出品的《食品与餐饮连锁企业采购行情月度参考(2026.05)》(以下简称采购行情)中找到答案。

01.国产牛肉价格延续涨势,进口牛肉价格走势分化

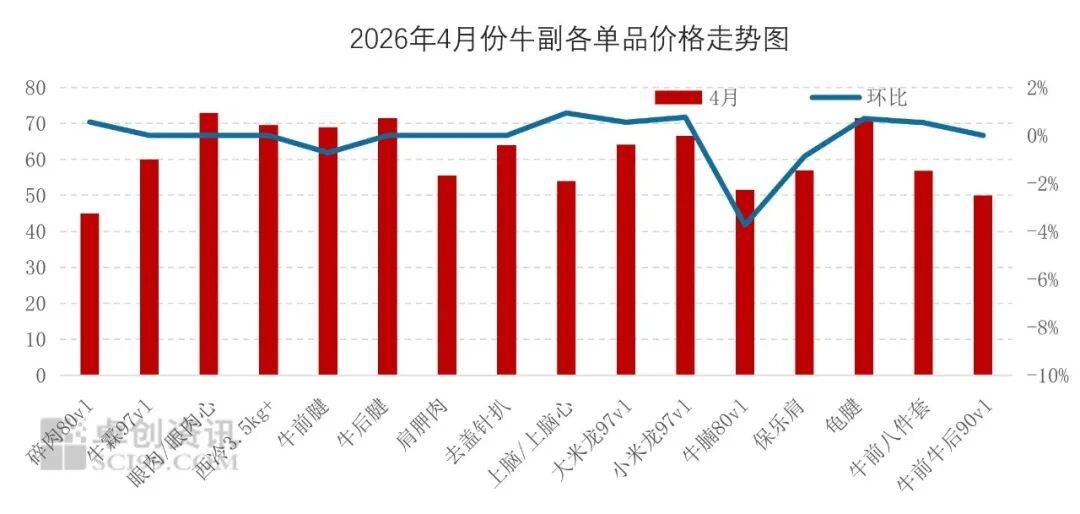

2026年4月,国内牛肉市场价格呈现上涨趋势。牛肉月均价为66.37元/公斤,环比上月均价上涨3.43%,同比上涨10.62%。

从供应端来看,养殖端普遍看涨后市,挺价惜售情绪浓厚,以及受口蹄疫市场调运受阻影响,出栏不畅,导致牛源供应持续收紧,屠宰企业收购难度增加,进而制约了牛肉市场投放量,对价格形成有力支撑;从需求端来看,终端消费正处于逐步修复阶段,牛肉销售速度表现一般,暂未对价格形成明显的正向拉动。综合来看,2026年4月牛肉供应收缩力度大于需求恢复力度,供需博弈下成本端占据主导,带动月内牛肉均价上行。

2026年4月,巴西牛肉各部位价格涨跌稳互现,最高涨幅为0.93%,最大跌幅为3.74%。2026年1—3月我国累计进口牛肉88.97万吨,占全年配额总量的33.2%,配额消耗快于历史同期,库存充裕,进口商走货不畅,下游对高价抵触,进口牛肉价格上涨动力不足。

根据行情趋势预测,2026年5月肉牛行情走势或呈现“微稳—涨—稳”的趋势,市场或呈现供应增幅有限、需求支撑不足的局势,但产能去化导致长期供应减少,养殖户惜售挺价,牛价或仍有小幅上涨空间。

此外,4月进口到货量或环比增加,保障措施支撑市场长期看涨情绪,以及市场抢占配额,进口商仍存挺价看涨情绪,但国内库存高位叠加消费淡季走货滞缓,预计进口牛肉价格小幅度回调,空间有限。

02.白羽肉鸡价格先跌后涨,肉鸭产业链价格偏弱运行

2026年4月,白羽肉鸡均价为3.61元/斤,较上月上涨了0.1元/斤,涨幅达2.85%,较2025年4月跌幅1.37%。

2026年4月,肉鸡价格呈先跌后涨走势,其中4月上旬鸡源供应相对充足,产品市场需求欠佳,收购积极性下滑,在供需利空作用下,鸡价小幅下滑;4月中下旬受养殖难度攀升影响,叠加前期补栏有限,毛鸡出栏减少,企业收购难度增加,加价力度攀升,产品走货一般。在供应面利好主要提振作用下,鸡价持续上涨,月底毛鸡价格攀升至月内最高点。整体来看,4月主要受鸡源偏紧影响,均价环比小幅走高。

根据行情趋势预测,2026年5月国内鸡产品市场供应基调趋于充足,产品产量提升且伴随库存趋高调整。与此同时,进口产品到港量增加,翅类、爪类进口产品体量整体仍有增长。同期市场需求持续疲软,五一节后市场或短暂补货后转观望姿态。整体来看,预计2026年5月鸡产品综合售价环比下跌。

2026年4月,肉鸭产业链价格涨跌不一,月内种蛋及鸭苗价格上涨,毛鸭、小白条及饲料价格环比继续走低。毛鸭回收主要收购合同鸭为主,社会鸭价格走低,主要是受南方活禽价格下滑影响,鸭价环比下行;4月全产业价格仍旧维持低位,鸭苗及种蛋回升空间有限,因此产业链利润仍旧不佳。从产品端来看,“五一”假期对产品市场需求提振有限,产品走货不快,市场走货较往年相比仍处于超预期低迷态势。

肉鸭市场方面,从供应面来看,市场毛鸭供应环比稍降,但活禽销量有限,屠宰企业收购积极性欠佳,鸭均价或环比稍降;下游分割及白条市场需求低迷,预计2026年5月市场行情或偏弱运行。

03.生猪供应充足,月均价环比下跌

2026年4月,国内生猪价格呈先跌后震荡上涨再跌的走势,月均价环比下跌。据卓创资讯监测,本月全国外三元交易均价为9.29元/公斤,环比下跌6.73%,同比跌幅37.35%。

4月中上旬,养殖端出栏意愿偏强,生猪整体供应充裕;而消费需求未有明显改善,清明假期过后,下游宰量有所回落。整体市场呈现供大于求格局,生猪价格承压下行。4月中下旬,猪价跌至低位后,养殖端挺价情绪渐起。北方养殖端率先缩量带动猪价反弹,南北区域价差随之拉大,南方市场同步跟进补涨,南北行情形成共振,推动全国猪价整体上行。但随着猪价回升至相对高位,下游屠宰接货意愿转弱,中下旬猪价阶段性承压,出现短时回落走势。综合全月表现,受中上旬低价拖累,叠加下旬上涨幅度有限、涨价周期较短,4月生猪均价环比仍有所回落。

根据行情趋势判断,预计2026年5月白条猪肉行情或呈先下降后小涨的态势,月均值或为12.54元/公斤,环比上涨2.79%,价格运行区间或在12.20~12.80元/公斤。

04.大米价格先涨后稳,小麦价格高位震荡下跌

2026年4月,全国大米均价先涨后稳,月均价环比涨幅收窄。据卓创资讯数据监测,截至2026年4月30日,全国大米月均价为3989.40元/吨,月环比上涨0.25%,同比下跌0.21%。4月上旬受部分产区稻谷价格偏强影响,米厂稻谷到厂价上调,部分窄幅上调大米出厂价。由于终端大米需求欠佳,米厂高价订单难签,报价难持续上调,4月中下旬米价趋于稳定。

2026年4月,小麦价格高位震荡下跌,月均价环比偏高。面粉销售进入传统淡季,粉企运营承压,开工负荷整体偏低,小麦制粉需求维持弱势,且玉米价格高位回落,小麦饲用需求阶段性下降,叠加政策性小麦持续补给市场供应,均不利麦价。但当季粮源供应偏紧,部分粉企原粮库存偏低,刚需补库,限制跌幅。据卓创资讯统计,截至2026年4月28日,主产区小麦月均价2566.80元/吨,月环比上涨9.98元/吨,月环比涨幅0.39%,月同比涨幅7.14%。

05.气温回升带动产量增加,蔬菜价格持续下降

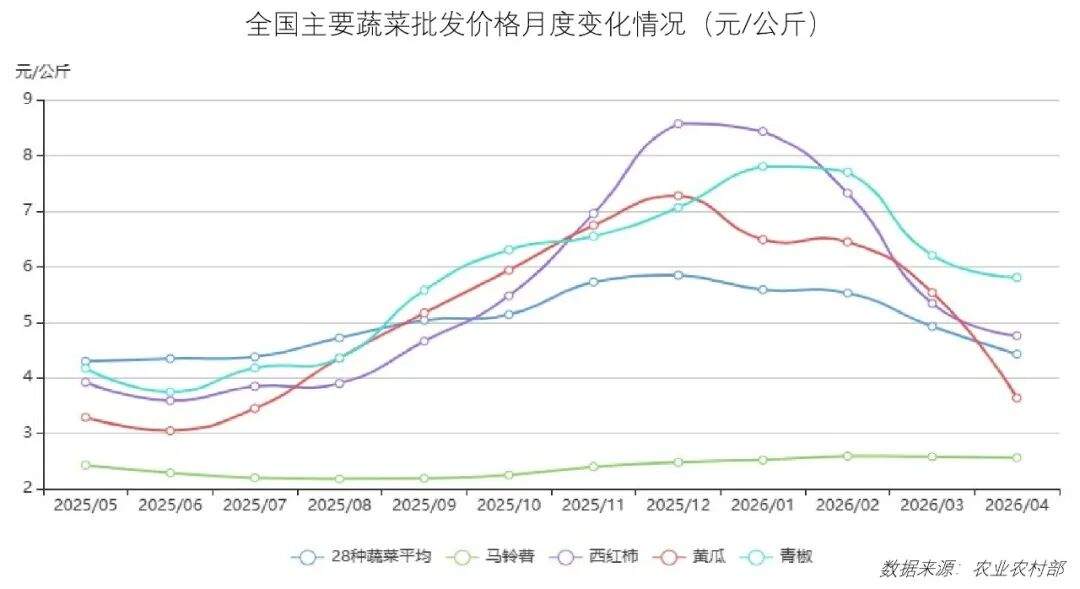

2026年4月,全国蔬菜价格保持季节性下行。农业农村部监测的28种蔬菜全国平均批发价格为每公斤4.44元,环比下降9.9%,同比下降6.1%。分品种看,环比价格26种下降,2种上涨,其中冬瓜和黄瓜价格环比降幅超过30%。

价格下行是季节性回落、产地北移顺畅以及供给结构改善共同作用的结果。随着气温回升、光照充足,北方设施蔬菜和南方露地蔬菜产量同步增加,供应能力持续增强。同时,产地北移与供应链衔接较为顺畅,豆角类、椒类等品种供应地北移后,产量快速增加,价格普遍走低,鲜嫩蔬菜的价格也总体保持低位。

展望后市,蔬菜价格将继续处于季节性下行通道,但部分品种受换茬和产地转换的影响,价格可能出现阶段性波动。同时,需重点关注后期阶段性阴雨和极端强降水风险,以及强对流天气对在田蔬菜的不利影响。

以下是该报告的目录展示:

写评论

0 条评论