餐饮最卷的赛道,供应链巨头豪赌十年还是没啃下?

红餐编辑部 · 2025-11-18 08:59:07 来源:红餐网 489

咖啡,会是“奶精大王”的救命稻草吗?

当下,要论餐饮哪个赛道最卷,咖啡一定属其中之一。

瑞幸、库迪还在激烈交战,七鲜咖啡、古茗等跨界而来的选手扔优惠券扔到像在搞慈善,甚至连便利店的咖啡机都在抢生意。

但咖啡战场的炮火连天,并没有影响到大佬们对咖啡的热情,一个靠卖“奶精”起家的老哥,默默蹲在角落做咖啡,一做就是十年。

他不是别人,正是江湖人称“植脂末之王”的——佳禾食品(605300.SH),也是那个给蜜雪冰城、古茗供奶精的隐形大佬。

佳禾食品最新发布的财报也有点意思,今年前三季度其咖啡业务营收冲上3.14亿,同比增长62.66%,占总营收两成左右。但再仔细一看,净利润却跌了68.54%。主业——粉末油脂业务营收还降了5.26%。

十年布局才刚刚摸到了新增长通路的门道,但支柱业务却已经开始告急。如今的佳禾就像个中年大叔,一边怀念奶精时代的辉煌,一边在咖啡赛道里气喘吁吁地追着年轻人跑。

“植脂末之王”,曾经躺着赚钱

不管是佳禾食品品牌名里的“禾”,还是品牌Logo上的cograin,都很容易让人联想到粮食、谷物。实际上,公司创始人柳新荣,确实与粮食行业有着很深的渊源。

柳新荣,是个70后苏州人。他曾在江苏省江海贸易学校(现发展为江苏科技大学粮食学院)就读,学的专业是粮食检测。

18岁,中专毕业后,柳新荣进入食品行业闯荡。曾做过吴江市松陵粮管所营业员,也在苏州的食品公司干过品管员、研发员。他还南下广东汕头,当过乳品厂的技术主管,职业发展的过程中一直没离开过“吃”这个字。

2001年,柳新荣回到家乡吴江创业,创立佳禾食品。彼时,植脂末还被国外垄断,一吨卖到快2000美金,比进口奶粉还贵。

△晶花粉末油脂,图片来源:佳禾餐饮服务公众号

但柳新荣并不服气,粮食检测科班出身,本身就是技术流的他带着团队几个月就做出了自研喷雾干燥线,并顺利投产。

为满足国人口味,在植脂末研发上,佳禾食品又特意区别于进口产品,首款产品一经上市就实现满产。

彼时,奶茶行业已经进入快速发展期,从粉末奶茶到果茶,连锁品牌不断涌现,对植脂末的需求爆也在爆发式增长。

市场机遇,再加上自身的技术创新,让佳禾食品很快闯出了名堂。

在创立的第五年,佳禾食品便实现了5亿元的销售额。

2021年,佳禾食品更是一举登上资本市场,营收逼近24亿元,如香飘飘、娃哈哈、蜜雪冰城、古茗、益禾堂等消费者耳熟能详的食品、奶茶品牌,都用上了佳禾食品的原料。

△图片来源:佳禾餐饮服务公众号

可以说,在奶精这个赛道,佳禾一度是“躺着赚钱”。

但柳新荣没躺,他2015年就盯上了咖啡。

十年布局,咖啡成为公司第二大业务板块

早在2015年,佳禾食品就引进了德国全套先进设备,建造年产千吨级咖啡粉工厂,切入咖啡赛道。

那时候瑞幸还没出生,国内咖啡市场也不算繁荣。柳新荣曾回忆说:“2015年投资咖啡工厂时,所有人都觉得我们会亏,但是我们看到的是人均一杯咖啡的未来”。

之后,佳禾食品针对咖啡,进行了一系列布局。

2017年,佳禾有限(佳禾食品前身)与Fresh Air Enterprise Ltd.签订《股权转让协议》,以1825.22万元购买 Fresh Air Enterprise Ltd.持有的玛克食品(主要从事咖啡、固体饮料等产品的小包装生产)全部股权。

2018年,佳禾食品又将咖啡业务分拆出来,成立子公司苏州金猫咖啡有限公司,覆盖咖啡全产业链,包括咖啡粉、咖啡液、咖啡豆等。但一直到2024年以前,其咖啡产品对营收的贡献都还较为有限。

△金猫咖啡的咖啡液

图片来源:佳禾餐饮服务公众号

数据显示,2021年至2023年以及2024年上半年,佳禾食品咖啡业务的营业收入分别为1.02亿元、2.14亿元、2.61亿元、1.14亿元,分别同比增长109.07%、108.84%、22.20%、3.36%,占总营收的比重分别为4.26%、8.80%、9.17%、10.62%。

如何扩大咖啡产品的销路?佳禾食品打起了C端的主意。

该公司发布的投资者关系记录表显示,自2022年起,佳禾食品开始布局C端产品,涉及咖啡、燕麦奶产品。今年上半年年报中也提到,佳禾食品在大力布局C端咖啡业务,产品包括浓缩咖啡液、精品咖啡豆、冻干咖啡、即饮咖啡等。

另据公司披露,截至今年上半年,其零售渠道覆盖客户已超过300 家,覆盖网点数近6万家,这为C端咖啡产品的推广带来助力。

B端、C端同时加码,推动了其咖啡业务持续爬升。

今年前三季度,佳禾食品实现营业收入17.69亿元,同比增长5.27%;归母净利润为2600万元,同比下降68.54%。报告期内,咖啡业务发展迅猛,实现收入3.14亿元,同比增长62.66%,已成为公司第二大业务板块。

利润承压,“长跑”尚未结束

不可否认,经过近十年的发展,佳禾食品的咖啡业务已成为营收贡献超20%的第二曲线,但其还远没有成为公司的利润支柱。

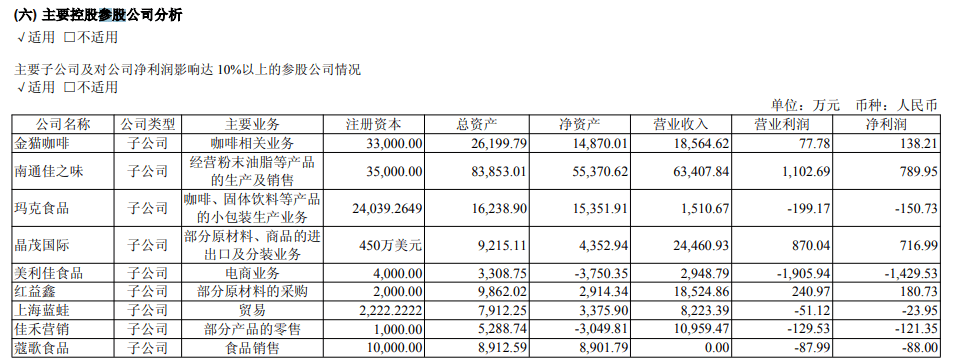

就拿今年上半年公司的盈利情况来看,咖啡的整体营收在1.90亿左右。其中,主要从事咖啡业务的子公司金猫咖啡,营业收入约1.86亿元,但净利润仅有138.21万元。尽管处于盈利局面,但对利润的贡献不算高。

△图片来源:佳禾食品2025年半年报

而且在竞争激烈的C端咖啡市场,佳禾食品的优势并不明显。其不仅要面对三顿半、雀巢等已建立品牌认知的对手,还需要应对渠道建设和品牌营销的巨大投入。

去年,佳禾食品净利润较上年同期下降67.43%。公司当时就解释,主要是因为拓展C端销售渠道导致营销费用较上年同期增长,以及受宏观市场环境影响,营业收入较上年同期下降。数据显示,2024年其销售费用超过1.5亿元,同比大涨75.14%。

今年前三季度,佳禾食品的销售费用依然延续上涨趋势,支出1.20亿元,较上年同期增加1300多万元,影响整体利润。

这一现象反映了供应链企业向终端品牌转型过程中的普遍困境:在品牌认知度不足的情况下,往往需要投入大量营销资源来打开市场,导致“增收不增利”。

△图片来源:金猫咖啡小红书

佳禾食品或许也是意识到了这一点。在今年6月的股东回馈活动中,公司选择向股东赠送咖啡产品,这一方面是实物分红的惯例,另一方面也是对自身品牌的一次精准营销。

可以说,佳禾食品早早押注咖啡,赢得了宝贵的时间窗口,但依然困于规模与利润的拉锯战。

更为严峻的是,佳禾食品赖以起家的支柱业务也越来越危险了。财报数据显示,近几年来,佳禾食品的植脂末业务低迷。其粉末油脂业务的营收从2022年的17.50亿元,一路降至2024年的11.59亿元。

所以,这场持续了近十年的长跑,现在还远未到终局。未来的胜负,还取决于佳禾食品如何打好手中的牌。

作者:梁盼;编辑:景雪;题图:图虫创意

写评论

0 条评论