2025年6月食材采购行情:国产牛肉价格持续上涨,白羽肉鸡罕见稳价51天!

红餐产业研究院 · 2025-06-20 08:57:46 来源:红餐网 3977

由网聚资本、红餐产业研究院、良之隆、大庄园、香汇彩云、聚源集采、章鱼小数据联合出品的《食品与餐饮连锁企业采购行情月度参考(2025.06)》正式发布。

2025年5月,国内农产品市场供需结构持续调整,随着夏季气温升高,蔬菜、水果等的季节性供应量显著增加,但终端消费需求复苏缓慢。2025年5月,全国居民消费价格同比下降0.1%。其中,城市居民消费价格与上月持平,农村居民消费价格下降0.4%,全国食品价格下降0.4%。

5月,工业领域承压进一步传导至消费端。受海外经济需求疲软及国内部分行业产能过剩影响,工业品价格下行趋势延续。2025年5月,全国工业生产者出厂价格同比下降3.3%,环比下降0.4%;工业生产者购进价格同比下降3.6%,环比下降0.6%。

在此背景之下,餐饮食材领域又有哪些新的动向?食材价格又出现了哪些波动?这些问题都可以在由网聚资本、红餐产业研究院、良之隆、大庄园、香汇彩云、聚源集采、章鱼小数据联合出品的《食品与餐饮连锁企业采购行情月度参考(2025.06)》(以下简称采购行情)中找到答案。

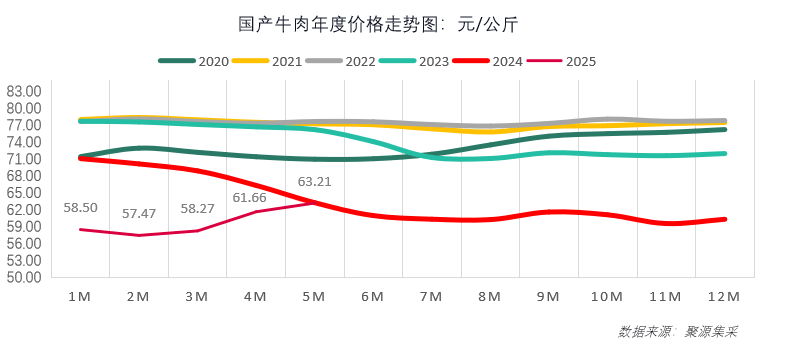

5月国产牛肉价格持续上涨,进口牛肉市场行情整体趋稳

2025年5月,国产牛肉均价63.21元/公斤,环比上涨1.55元/公斤,同比下跌0.06元/公斤。受国际市场贸易关税战影响,进口牛肉进口受限,导致国产牛肉价格快速上涨,且连续两月维持上涨态势。

5月,国内进口冻品牛肉市场行情整体趋势稳定,现货月内市场价格整体为跌,环比综合跌幅0.25%,现货市场成交一般。虽有端午等节日利好加持,但贸易端继续保持按需少量接货节奏。

总体来看,5月牛肉市场整体偏稳,受市场需求不振影响,市场整体成交速率偏弱,贸易端接货积极性不足。当前牛肉市场行情格局由供需所主导,牛肉市场供仍大于需,补货速度节奏仍偏慢,预判6月行情为震荡格局。

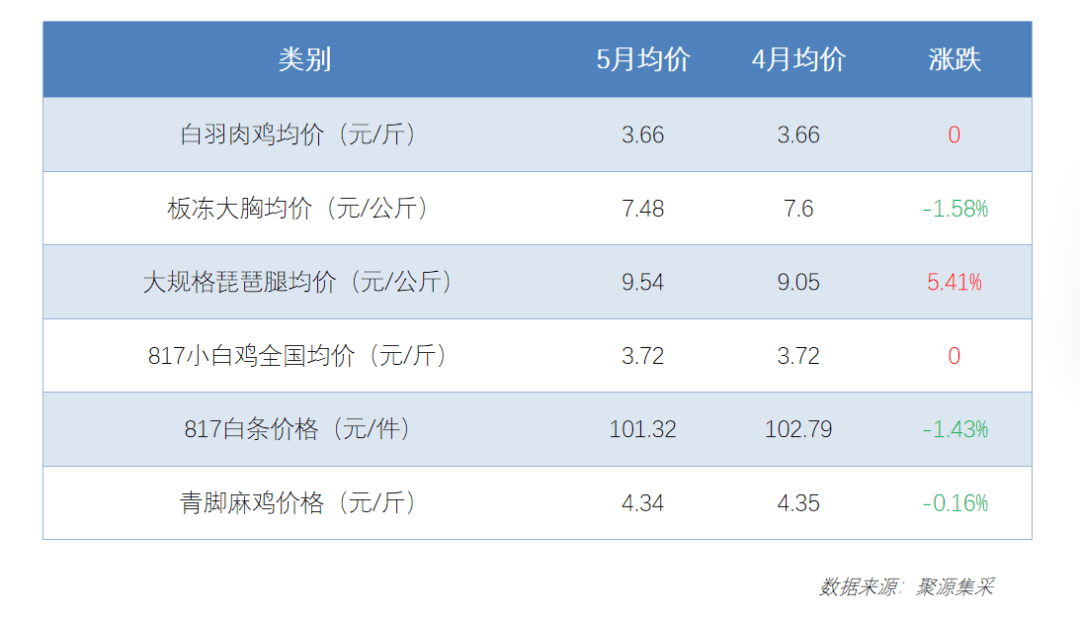

白羽肉鸡罕见稳价51天,肉鸭价格承压走弱

2025年5月,全国白羽肉鸡价格长期持稳,月内最大价差仅有5分钱。月度棚前成交均价为3.66元/斤,较上月环比稳定,同比跌幅3.43%。

截至5月底,山东毛鸡报价在3.65~3.70元/斤的区间内稳定51天之久,僵持如此之久的局面近几年罕见。这一方面在于过高的产品库存使得屠企统一阵营,集体性的硬扛毛鸡和产品价格,以避免库存潜在亏损。另一方面是由于屠宰企业在库存和生产亏损的压力下,有意识控量,使得鸡源的供需处于平衡区间。

2025年5月,肉鸭产业链趋势整体为跌。一方面,蛋苗价格弱势震荡,产能去化进度不佳;另一方面,毛鸭回收主要以收购合同鸭为主,社会鸭需求减少,受南方地区活禽鸭价下滑的影响,导致全国肉鸭均价环比走低。因此,5月节假日并未刺激市场走货转好,厂家库容量仍在高位运行,行业看好鸭副产品走货,尤其是鸭头、锁骨等单品,价格持续走强,主产品需求仍较为有限,市场运行仍为偏弱格局。

综上所述,白羽肉鸡市场6月供应量仍存,但预估屠宰端回收成本或将下跌,产品价格或有下落的空间,整体趋势预判震荡偏弱为主。6月市场毛鸭供应整体呈先增后减趋势。

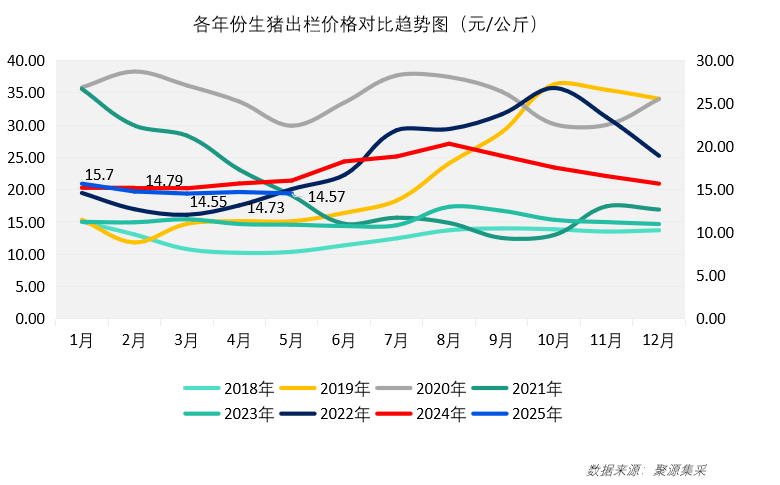

6月生猪价格重心或偏弱运行

2025年5月,国内生猪出栏价达14.57元/公斤,月度环比下跌0.16元/公斤,5月市场需求虽有上涨,但供应端足量供给,生猪趋势为跌势;5月生猪定点屠宰企业收购均价为16.06元/公斤,同比2024年跌幅0.90%,同比2023年涨幅4.34%,环比跌幅0.79%。

5月国内猪肉分割品周价格走势整体为下跌,周内环比跌幅2.48%,跌幅靠前单品有肋排、2号肉、1号肉、带肉前/后腿骨等。

根据行情趋势预测,6月随着天气变得炎热,生猪养殖难度稍有增加,市场养殖规模场和散户会加速出栏,叠加二次育肥的出栏需求,供应水平明显增加,对行情有利空影响,但终端消费仍表现一般,预判6月生猪价格重心偏弱运行。

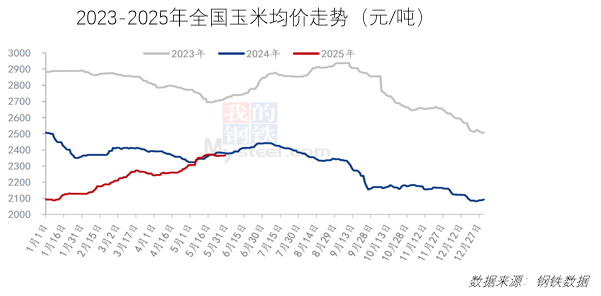

国内玉米价格持续上行后趋稳,稻米消费提振有限价格微涨

2025年5月,国内玉米价格先涨后稳,价格重心继续上移。5月全国玉米均价为2,351元/吨,较上月均价上涨88元/吨,环比涨幅3.89%。

分地区看,东北地区玉米价格上旬因货源少、深加工抬价上涨,中旬因期货走弱市场成交偏慢等因素影响,玉米价格走弱,月末贸易商挺价趋稳。具体来看,华北地区价格先涨后稳,月初余粮售尽,市场供应偏紧,中旬随小麦收割临近、东北粮源补充华北市场,供应宽松导致价格短暂下调后平稳;南方销区先涨后弱,上旬产区余粮少带动涨价,下旬期货走弱叠加小麦上市替代玉米比例增加,价格逐步下跌。

根据行情趋势预测,受小麦集中上市的影响,玉米购销或不活跃,但贸易商余粮有限,挺价心态渐浓,预计6月玉米价格震荡偏强运行。

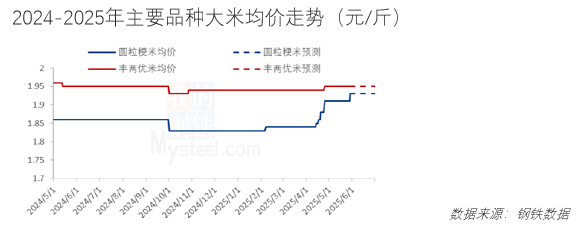

5月稻米市场整体较上月价格有所上涨。主要受端午节消费提振影响,但整体上涨幅度有限。整体来看,产区稻谷余粮减少,对价格有一定的支撑。国内批发市场大米交易以刚需为主,贸易商着重消化库存,市场购销活动较为清淡。

据海关总署公布的统计数据显示,2025年4月期间,我国稻米进口总量为39.77万吨,环比增加15.77万吨。1—4月期间,我国稻米累计进口量为91.77万吨。

市场预测方面,首先,对粳米的预测如下:稻谷基层余粮减少、成本支撑等因素,对价格起到了稳定作用。从下游来看,市场需求不旺,贸易商和米厂生产相对谨慎,限制了价格的波动空间,预计粳米价格整体维持稳定。其次,对籼米的预测如下:购销相对清淡,终端消化能力有限,米企依然按需生产为主,籼米价格整体表现稳定。

以下是该报告的目录展示:

结语

以上是对《食品与餐饮连锁企业采购行情月度参考(2025.06)》的部分内容展示。更详尽的内容信息,可以下载免费的电子版查阅。

获取方式:在“红餐大数据”微信公众号后台,发送“6月行情”,即可获取全文版。

步骤一:关注【红餐大数据】微信公众号;

步骤二:在后台回复“6月行情”即可限时获取本报告的完整版。

写评论

0 条评论