一个月3起爆炸案,事故频发的背后,有多少餐饮店在“裸奔”?

红餐编辑部 · 2023-07-07 22:19:13 来源:红餐网 2513

一次浸水、一次管道泄露、一场失火,都可能让餐饮老板苦心经营多年的心血“归零”。

本文由红餐网(ID:hongcan18)原创首发,作者:何沛凌,编辑:王秀清。

一直以来,餐饮店都是各种意外事故的高发地。

燃气爆炸、门店失火、门店浸水……餐饮店的日常经营离不开电、火、燃气等危险源,因此意外事故发生的概率并不低。仅今年6月份,国内就相继发生了3起餐馆液化气爆炸事故,而切伤、烫伤这类小事故对于餐饮人来说更是如同家常便饭。

意外事故不发生则已,一旦发生,餐饮商家势必要承担相应后果,小则陷入金钱纠纷,大则有可能赔得倾家荡产。

与风险时刻相伴的餐饮人,难道只能每天提心吊胆做生意吗?有没有风险抵御措施?

燃气爆炸、门店失火、顾客跌倒……

餐饮经营时刻与风险相伴

刚刚过去的6月,餐饮店燃气爆炸事故频出,在短短21天的时间内,广东汕头、宁夏银川、甘肃酒泉相继发生爆炸案。

其中,银川富洋烧烤店爆炸事故共造成31人死亡、7人受伤的惨烈后果。

按照银川当地对丧葬费、死亡赔偿金和被扶养人生活费的规定,每位死者将至少获赔27万元,至多则获赔150万元以上,因此该事故的总赔偿金额将突破千万元。

△图片来源:新华社微博截图

巨额赔偿金由谁来支付?有律师指出,根据《民法典》侵权损害赔偿原则,涉事烧烤店老板、负责液化天然气的工作人员、烧烤店实际控制人(控股股东)是直接赔偿人员。

据澎湃新闻等媒体报道,事故发生后,烧烤店经营者马某某、烧烤店店长索某某、股东张某某等9人已被警方控制,相关资产被冻结。当地人曾向媒体介绍,马某某是当地企业家,身家达到上千万元。

随着这起爆炸事故的发生,烧烤店老板马某某多年来攒下的千万身家,恐怕也要全部付之一炬。

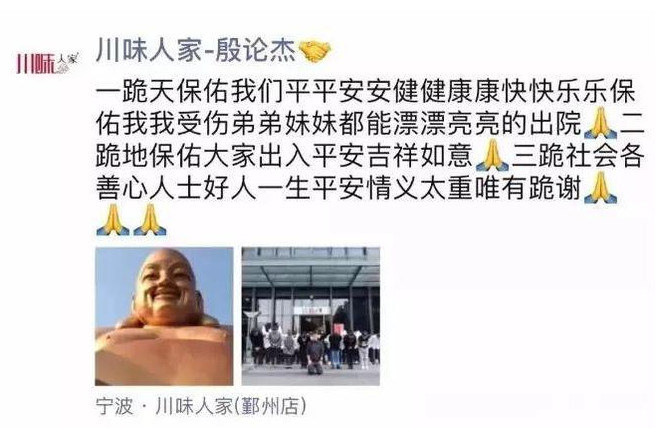

类似的惨痛教训还有不少。时间回溯到2018年,宁波有家备受当地吃货欢迎的“川味人家”老牌川菜店,在当年遭遇了一场意外起火,导致10多名在店内忙活的厨师、服务员被大火烧伤,住进了医院。

据大浙网报道,事故发生后,餐馆老板紧急折现了名下所有资产,包括一辆仅开了3年的宝马车、中心地段一套175平方的房子等,还借遍亲朋好友,一共筹得约600万元的医疗资金。殷论杰十几年的打拼,过千万的身家,都被这场突如其来的火灾一下子掏空了。

△图片来源:都市快报

但这些钱还远远不够,因为烧伤病人后期的植皮、整容等费用就像个“无底洞”,预计10多名伤者的总治疗费用将突破1000万元。

操作程序不当造成的事故,尚可通过加强消防安全措施来尽力避免,意料之外的天灾更令人无奈。

比如,暴雨、洪水等天灾也是餐饮经营不可预知的风险因素。2021年郑州特大暴雨发生时,当地不少餐饮店被水淹,也有餐饮店因为连日停电而导致食材全坏,损失达上百万……这场天灾过后,很多餐饮人相当于一年白干了,更严重的还可能直接面临破产。

顾客在店中用餐也存在难以防范的风险,比如顾客发生滑倒、被烫伤、食物中毒等意外状况时,餐馆也需要对其进行赔偿。

水火无情,每天与水、火、电、气等打交道的餐饮人,随时都可能面临大大小小的意外事故。面对不可预知的危险因素,如何为自己的经营多加一重保障,减轻、抵御风险带来的损失,可能是每个餐饮老板不得不思索的现实难题。

面对突发意外,

餐饮经营者如何防止“裸奔”?

明天和意外永远不知道哪个先来,餐饮商家想要安安心心做生意,提前购买保险无疑是一个稳妥的办法。而缺乏保险兜底的餐饮店无异于在“裸奔”,经营者自身、员工、顾客的安全都没有保障。

事实上,即便是身家千万的餐饮老板,如果没有保险,其抗风险能力都非常薄弱。正如“川味人家”的老板殷论杰,即便拿出当时的全部身家都不够弥补巨大的医疗花费,有网友对此曾直言不讳道:“怎么不买保险?假如买过保险,也许可以不用过得那么惨。”

而提到保险,一些餐饮商家可能会感到无所适从——保险是不是只会“坑钱”?到底能为我们餐饮人起到什么保障?

作用1:保店铺,低成本抵御风险、减轻损失

中餐厅老板陈辉(化名)的餐厅遭遇水浸,店内多处设备损坏,维修和购置新设备的经费至少需要2万元。由于前期购买了保险,陈辉第一时间报案并向保险公司递交了理赔材料。经查勘核损,陈辉共计获得18000余元赔偿。

“通过参保美团上的一年期保险,总共只交了几百块钱保费,就帮我缓解了一个大麻烦,做餐饮真的不能不重视保险。”陈辉如是感叹,他还强调其实保费并没有一般人想象中那么贵,他的门店共有两名员工,投保额度30万,一年的保费还不到200块,相当于每天只要5毛钱,就能保店保人一整年。

作用2:保顾客,避免陷入与顾客之间的复杂纠纷

“投保不仅能减轻赔偿时的经济负担,由于有保险公司介入,也能避免反复与顾客讨论赔偿金,双方要是在过程中谈不拢,顾客很有可能会找有关方面投诉,这样给门店造成的损失可能会更大。”特色小吃店主王兵(化名) 表示。

今年6月,几位顾客在王兵的小店内就餐,因地面湿滑,其中一位顾客李女士意外摔了一跤,腿部受了伤,治疗费共需1400元。意外发生后,李女士要求王兵赔偿全部治疗费,并且出于不信任的心理,李女士还一度带朋友到门店干扰正常经营。

王兵是美团生意保第一批投保商户之一,经保险公司评估后,扣除非医保范围用药110元,李女士共计可获得(1400-110)*80%=1032元赔偿金。美团生意保针对小额案件最快1天时间就能到账,因此李女士在保险生效后的第二天就拿到了赔偿金,避免了长时间等待,王先生也顺利规避了一场复杂的纠纷。

作用3:保员工,小额切伤烫伤案件都能赔

林先生经营着一家麻辣烫店,上周,一名新来的服务员小董在后厨工作时不慎被开水烫伤,他当即开车载小董去医院。经医生诊断,小董的伤情比较轻,总治疗费用300元。事后,林先生向保险公司索赔,扣除非医保范围用药20元后,保险公司按照80%赔付,最终小董获得了224元赔偿金。

“以前单独买过保险,但是合同上规定了‘免赔额200元’、‘免赔额500元’,也就是说低于200、500的赔偿金保险公司不给报,但是美团生意保的员工意外医疗和顾客意外医疗都是0免赔额,员工要是在后厨遇到切伤、烫伤都能报,这一点让我觉得非常实用。”林先生表示。

这款被餐饮商家们交口称赞的保险,正是美团和平安产险合作推出的,专门为中小餐饮商家量身定制的商家综合保障保险——“美团生意保”。该保险能同时提供店铺财产保障、员工意外保障和第三者责任险等多项保障,帮助餐饮老板全方位防范风险,让生意无后顾之忧。

商家投保后,不管是因为火灾、爆炸、水暖管爆裂、暴雨洪水等自然灾害造成了店铺财产损失,还是自家员工不小心摔伤烫伤,又或者是店铺在经营期间发生意外事故造成顾客等第三者人身财产损失,都可以申请获得相应理赔。

此外,“美团生意保”还具有性价比高、投保灵活、无等待期、理赔便捷等优势。

例如,投保灵活是指,商家可按需组合搭配投保,支持餐饮商家灵活变更员工信息,包括增加和减少员工投保数量;无等待期是指,美团生意保没有长达十天半个月的等待期,今天投保、第二天零点保险就能生效,保险生效后,餐饮人第二天就能安安心心做生意。

据了解,在经过两个月的成功试点后,美团生意保已于近日全面开放,有意向的餐饮商家可以登陆美团外卖商家版App,进入商家保险专区投保。值得注意的是,投保商家要有合法、有效的工商营业执照;另外,同一保险期间,商家可以灵活增加和减少员工投保数量,但一家店铺只限投保一份,多投保无效。

小 结

在水灾、火灾等意外面前,即便是身家千万的餐饮老板,在没有保险的情况下,也难以承受重大损失,多年打拼积累下的财富也许根本不够填补赔偿金。

一份保险的作用不仅仅是弥补赔偿金,更是给餐饮人的事业多加上一分保障,铺上一层“安全垫”。

但最重要的是,每个餐厅经营者都应该时刻保持警惕,提高安全意识,做好门店安全检查和保障,尽量避免事故的发生!

写评论

0 条评论