别被行情忽悠!看懂海天、老干妈,才懂什么叫“反周期”赚钱

红餐供应链指南 · 2026-02-10 09:25:00 来源:红餐网 383

调味品离大众最近,也是与餐饮店链接最为紧密的一环。过去数年里,油、盐、酱、醋……这些调味产品,普通得近乎“乏味”。然而,翻开一些调味品企业的财报,你会看到一条平滑上扬数年的曲线,没有惊心动魄的暴涨,也没有真正意义上的跌落。

我们从辣酱、味精、酱油三个不同赛道,各选取了一家企业,看看他们是如何守着灶台方寸之地,把一勺辣酱、一粒味精、一滴酱油的生意做大。

拆解这3家企业后,我们也试图回答一个问题:在行业整体承压的背景下,为什么有些企业能越活越好?

01.老干妈:不直播不营销,回归基本盘

最新发布的《2025贵州民营企业100强》数据显示,老干妈2024年销售额达到53.91亿元,已接近2020年54.03亿元的历史最高水平。

虽然其完整的2025年业绩还要等待后续发布的《2026贵州民营企业100强》榜单或公司自行公布,但从业内人士的预判以及市场反馈来看,老干妈2025年的营收大概率能追平“历史峰值”。

另外,综合过往数据来看,自2022年起,老干妈已经连续三年业绩回升。《2020—2025年中国辣椒酱行业市场前景及投资机会研究报告》也显示,老干妈长期占据中国辣椒酱市场约五分之一的份额,稳居第一。

△图片来源:老干妈官网

在竞争日益激烈的调味品市场中,老干妈到底做了什么让业绩稳步回升?

时间还得拨回到2019年,这一年创始人陶华碧重回经营一线。回归后,陶华碧采取了一系列关键举措,比如,调整产品配方,销毁一批风味有偏差、价值上百万元的产品,亲自盯业务……

这些动作的指向性很明显,就是 “回归基本盘” 。

老干妈的基本盘是什么?就是产品和渠道,这当中,渠道方面的布局尤为值得一提。

过去几年,伴随短视频、直播等社交平台的快速扩张,大部分企业都有将精力投入到线上,老干妈也不能免俗。2020年前后,品牌曾先后尝试过直播带货、魔性广告等,但很快便停止了。

红餐供应链指南还注意到,老干妈多个社交媒体账号已长期停更:官博显示资质未通过年审,无内容显示;抖音账号“老干妈官方旗舰店”,也已停更近一年;企业官方微信的更新也还停留于2022年3月。

△图片来源:老干妈微博

弱化线上布局,对其它企业或许是硬伤,但于老干妈而言,这未尝不是明智之举。有业内人士分析,老干妈的辣酱是低客单价、高复购的产品,线上营销的投入产出比太低。相反,终端零售价虽不高,但老干妈给予经销商的利润空间稳定可靠,且走量大、周转快。

借助于“大区域总经销+多层级分销”的渠道模式,老干妈编织起了一张遍布全国城乡的销售网络。从一线城市的大型商超,到县城乡镇的夫妻老婆店、菜市场,老干妈打造了无孔不入的“销售网络”。

稳住线下销售渠道的同时,老干妈又发力布局了海外市场。

老干妈副总经理李鑫曾表示,2000年老干妈就开始酝酿做海外市场,2019年时,其海外市场不到90个国家,到2024年,老干妈的产品已经销往全球160个国家。

很直观的表现是,老干妈在国外的普及和认知度都在进一步提升。在留学生、华侨群体中,老干妈已是当之无愧的“硬通货”,甚至外国网友们也追逐起了老干妈的创意吃法,用老干妈拌沙拉、拌土豆泥、配黄瓜……在TikTok、Instagram等社交平台上,类似的视频并不少见。

△图片来源:老干妈公众号

在海外,老干妈也被部分媒体称为“奢侈品调味品”,其海外售价通常是国内的2-5倍。像在欧美市场,老干妈的辣酱一瓶可以卖到3-5美元,但仍受到众多消费者追捧。海外的溢价销售,以及不断扩大的影响力,也为老干妈带来了更多增长。

总体来看,老干妈的增长并非依靠扩张,而是源于战略收缩与聚焦。“老干妈”这三个字本身已超越品牌,是辣酱的代名词和文化符号。这种地位,是任何营销广告都无法短期内建立的。

通过放弃效果不佳的线上营销,反而能使其脱离喧嚣的流量战场,进入更稳固的文化心智层面,再加之品牌不断重新巩固线下渠道和产品品质的基本盘,从而实现稳健增长。

02.莲花控股:抓住国货浪潮,开拓高附加值复合调味品

莲花控股的赚钱能力,也羡煞不少同行。

该公司发布的业绩预告显示,预计2025年实现归母净利润2.9亿元至3.3亿元,同比增长43.15%至62.90%。与上年同期相比,净利润增加了0.87亿元至1.27亿元。

拉长时间线来看,莲花控股的增长态势已持续数年。财报显示,2021年公司的净利润仅4436.44万元,此后逐年攀升,到2024年增至2.03亿元。其营收规模也从2021年的18.15亿元,增长至2024年的26.46亿元,这4年里仅2022年出现过营收下滑。

在行业波动中保持连续增长,莲花控股做对了什么?从这家公司近几年的动作,或许能看出一些端倪。

莲花控股的前身为河南莲花味精股份有限公司,味精等氨基酸调味品,是公司主业。近几年,在巩固主业优势的同时,莲花控股围绕“吃喝”场景,加大布局了复合调味品、酱油、饮用水等。

△图片来源:莲花控股官网

从2025年前三季度的业绩表现来看,鸡精等复合调味品、酱油等液态调味品、算力服务这3大板块的收入同比2024年同期增长超2亿元。若是抛开氨基酸调味品和“其他”这两个板块不谈,其余产品线的合计营收约7.5亿元,贡献了约3成的营收。

具体来看,鸡精等复合调味品、酱油等液态调味品的增速分别高达38.13%、911.68%。

这也说明了公司已从主打味精成功转向高附加值复合调味品。而新开拓的复合调味品和液态调味品,本身就与主业协同效应明显,且这些新品毛利率通常高于传统味精,再借助莲花控股原有的品牌与渠道网络,便能快速打入市场。

对于2025年的业绩表现,公司方面也对外表示:“鸡精、松茸鲜、酱油等新品快速放量,成为拉动收入增长的重要力量”。

△图片来源:莲花控股官网

此外,在渠道层面,莲花控股走出了一条“出奇”之路,这与老干妈的“守正”恰恰相反。

近年来,莲花控股加快了自营直播等平台的数字化营销实践,同时加大在抖音、视频号、快手、小红书及社区电商平台拓展和营销力度,强化消费者对“莲花”国货品牌的认知。公司曾透露,2023年以来,莲花品牌多次登上微博、百度热搜榜单前列。抖音平台也显示,“莲花LIANHUA官方旗舰店”账号在抖音已拥有超165万粉丝。

对莲花控股而言,线上布局既能讲故事激活品牌,更重要的是,还能拓展新品,他的酱油、复合调味料等新品需要被“看见”和“种草”,线上恰恰提供了一个很好的展示渠道。

抓住国货崛起浪潮,积极拥抱线上,莲花控股这家成立40多年的老品牌,在线上做得也是风生水起。

从2022年三季度的经营数据中,可以看到,2022年1-9月(前三季度),莲花控股线上渠道营收仅1116.75万元。根据公告的线上渠道营收增长率来看,随后几年该板块的营收逐年增长,到2025年前三季度已增至2.81亿元。2023年、2024年这2年及2025年前三季度,莲花控股线上渠道收入同比增长分别为317.32%、165.68%、154.47%。

△图片来源:莲花控股公告

在红餐供应链指南看来,莲花控股的赚钱,其实是经历了一场战略重组,将“老品牌”与“新故事”进行了结合,这是其利润增长的主要原因。

03.海天味业:打造了环环相扣、难以复制的商业系统

如果说老干妈和莲花控股做了路径的选择题,那么海天味业展现的,则是系统能力的碾压。其过去几年的表现,并非爆发式的狂欢,而是一种基于深度护城河的稳定增长。

从已发布的财务数据来看,2022年、2023年及2024年,海天的营业收入分别为人民币256.10亿元、245.59亿元、269.01亿元,净利率分别为24.2%、23.0%及23.6%;2025年前三季度,海天的净利、营收双增,净利增速达10.54%,高于营收增速的6.02%。同期,经营活动产生的现金流量净额超31.48亿元,同比增长14.38%。

能赚钱的同时,海天也不吝于分钱。

去年底,海天发布公告称,拟实施2025年特别分红,向全体股东每10股派发现金红利3元(含税),合计拟派发现金红利17.54亿元(含税)。

在这次特别分红之前,海天已完成2025年A股半年度分红,合计派发现金红利15.19亿元(含税)。叠加此次分红,2025年海天合计分红32.73亿元(含税),约占2025年前三季度归母净利润的61.50%。

此外,海天还公布了未来分红规划,承诺在2025-2027年,每年度现金分红总额占当年归属于母公司股东净利润的比例不低于80%,不含特别分红(如有),彰显了公司回馈股东的长期意愿。

实际上,海天一直以慷慨分红著称。Choice数据显示,2014年上市以来,海天每年都坚持现金分红,且多年现金股利支付率都在60%以上。持续高比例分红,映证了海天稳定的盈利能力,以及财务结构的安全稳健。

所以,海天究竟靠什么赚钱,且持续稳定地赚钱?这其实是多重因素聚合后,所发挥出的乘数效应。

首先是规模与成本优势。据了解,海天已在广东、江苏、广西、湖北等地建有生产基地,年产能达到百万吨级别,产能规模远超国内同行企业。同时自主研发并引入了各类先进的柔性化自动生产线,实现了传统酿造工艺与现代智能制造的融合。

强大的规模效应,有助于其更好地控制上游的议价能力,规模化采购也让其原材料成本显著低于同行。以酱油产品为例,海天和中炬高新都以黄豆为主要原材料,但原材料单吨成本方面,中炬高新会明显高于海天。

△图片来源:海天公众号

与此同时,海天上游的供应商还很分散,其2024年年报显示,前五大供应商采购占比仅19.44%,公司每年还在开展新供应商准入培训。这样一来,既分散了供应风险,也增强了议价能力。

海天在2025半年报中也强调,公司着眼于体系化综合竞争力的提升,借力规模优势,继续围绕“质量和效率”强化极致供应链的打造,构筑更为长期的竞争壁垒。

有了规模与成本优势的支撑,就能保证渠道利润与产品的高性价比,进而推动海天产品的多渠道覆盖。

根据海天官微发布的信息,截至去年6月,其线下3000余名销售人员与6700余家经销商携手,已实现几乎100%地级市全面覆盖以及近90%的县级市覆盖,让当地的餐馆、小店都能及时摆上海天产品;线上,海天也与29个主流电商平台合作,让每个厨房的调味需求都能被快速响应。

△图片来源:海天公众号

以线上拼多多的布局为例,红餐供应链指南注意到,在拼多多上,海天不仅推出主打的单品,同时还有多款套装在售,包括酱油+蚝油+料酒、酱油+蚝油+香醋等组合,价格更划算。

“证券市场周刊”此前也对海天在拼多多上的布局进行过报道,其中提到,拼多多为海天的产品创新提供了支持。依托平台洞察,海天在持续升级经典产品的同时,正不断拓展适配新消费场景的产品线。从2023年至今,海天的产品条码数从几百个增长到上千个,涵盖不同品类、细分需求、各式场景等,产品丰富度极大提升。此外,相较两年前,海天2025年在拼多多的销售额更大幅增长8亿元,增量可观。

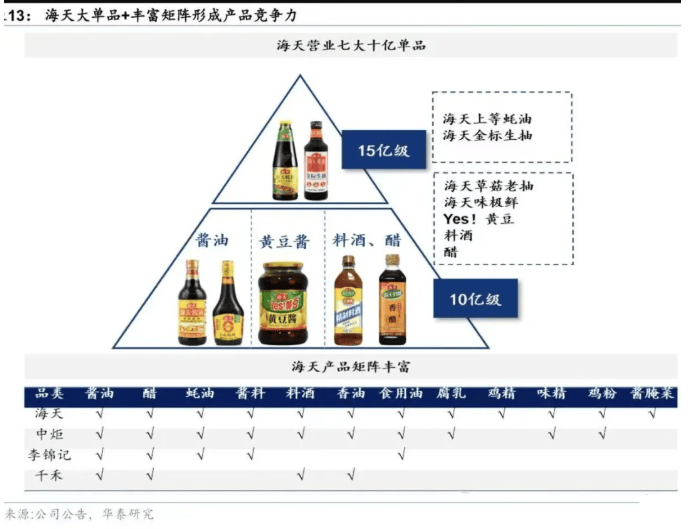

产品的广泛覆盖,又让海天味业脱离了“单一品类扩张”的掣肘,具备“全品类协同”优势。华泰研究的研报显示,海天有7个10亿级大单品,31个亿级单品,它们占销售收入的76.6%。

值得一提的是,海天还在计划进一步深化渠道网络。去年6月,海天在港交所正式挂牌上市,成为“A+H”双上市企业。据悉,海天味业募资总额约101亿港元,用于海外市场拓展、产能扩张与供应链数字化、销售网络渗透、产品研发与技术升级等。

总结来看,海天通过规模与成本优势,支撑起渠道利润与产品性价比,对上下游均拥有较强的议价能力,让其巩固了渠道掌控与终端覆盖,促进了市场份额与销售规模,而这又反过来帮助其强化了规模与成本优势。

尽管面临价格战和政策调整压力,但在技术壁垒(如灯塔工厂)、渠道渗透(线上 +餐饮),以及品牌溢价等方面的积累,仍让海天在行业洗牌中占据了优势地位。

结 语

老干妈的“回归与聚焦”,莲花控股的“破圈与焕新”,海天味业的“稳健与深耕”,看似路径不同,却共同揭示了一个规律:在充满不确定性的市场中,成功往往来自对核心优势的清醒认知,以及围绕优势所展开的精准投入。

所以,每个企业最应该回答的根本问题或许是:你的核心优势是否足够独特且可持续?你又为产业链贡献了哪些不可替代的价值?

本文由红餐供应链指南原创,作者:梁盼;编辑:景雪

写评论

0 条评论