餐企“身份切换”:一脚站在被投资方,一脚站在投资方

宁姚 · 2021-11-03 21:36:22 来源:红餐加盟优选 2673

从被投资方转变为投资方,这现象在餐饮行业仅仅只是一个开端,未来将更加普遍。

近年来,除了领头的腾讯、阿里,新兴的巨头企业也正在加速CVC(Corporate Venture Capital,企业风险投资)投资布局的步伐,例如滴滴、美团、字节跳动,B站等,“大杀四方”并已在享受胜利果实。另外,还有其他领域的企业玩家也开始组建自身的投资队伍,进入创投圈。

然而当下,CVC投资模式已不再是巨头和互联网平台企业的专属,近来国内餐饮CVC投资越来越耀眼,被资本偏爱的餐饮品牌,在获得巨额融资之后,也在悄悄进行身份转换,成为市场中活跃的CVC投资者。

VC迎来劲敌,餐饮CVC投资模式渐火

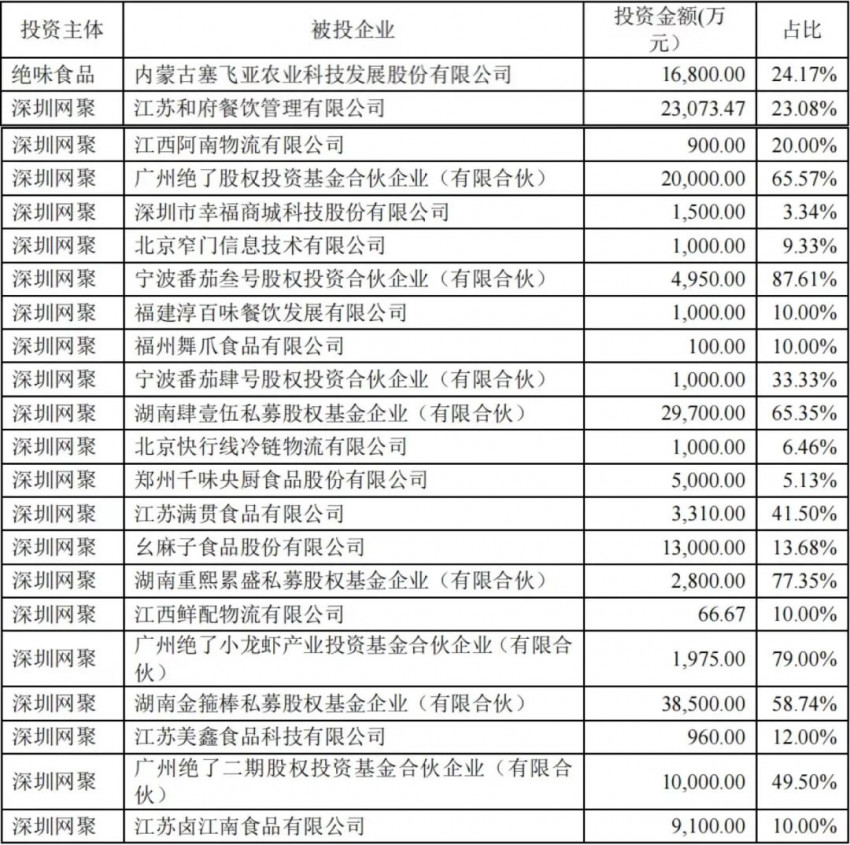

其实,餐饮品牌化身“投资方”的案例,并不是什么新鲜事。其中,最为活跃 、投资最猛的要数绝味食品,凭借先发上市公司的有利地位,通过旗下投资平台深圳网聚投资有限公司不断开展餐饮美食生态的投资,并且还是多支基金的LP,投资的案例不乏和府捞面、千味央厨以及幺麻子等知名品牌。

△图片来源:绝味食品股份有限公司 2021 年半年度报告

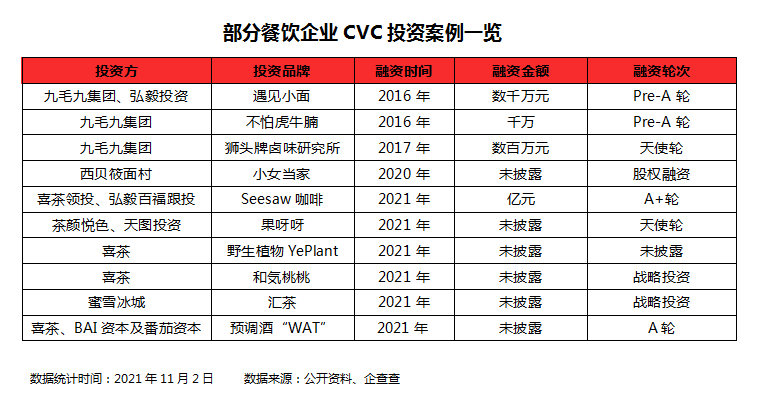

此外,2014年曾获得IDG资本投资的九毛九集团,除了孵化自身的产品外,也先后投资了其他初创的餐饮品牌,如遇见小面、狮头牌卤味研究所、疆二代大盘鸡和不怕虎牛腩等品牌。2020年,西贝莜面村尝试副牌创业之路不太合乎理想之后,开始转向对外投资,尝试投资了深圳快餐品牌“小女当家”。

这些战投案例的涌现也在进一步说明,餐饮企业早有意识并且正在不断蓄力属于自己的资本力量,布局自己的投资版图,为其筑起竞争护城河。

今年,CVC战投火力更足。茶饮巨头喜茶更是显得十分活跃:7月喜茶宣布投资连锁咖啡品牌Seesaw;接着9月投资了植物基品牌野生植物YePlant;而10月份又投资了茶饮品牌「和気桃桃」;近期,喜茶又联合BAI资本、番茄资本投了一个预调酒饮品牌——WAT鸡尾酒。

同为茶饮品牌的茶颜悦色在今年7月底也入股了长沙本土鲜果茶品牌「果呀呀」。无独有偶,另一茶饮万店巨头蜜雪冰城在9月份成立了雪王投资有限责任公司,10月开启了首笔投资,入股广东汇茶餐饮管理有限公司。

可以预见,餐饮企业“创而优则投”的现象会越来越多。有眼尖的人一眼就可以发现,这三家投资企业都是茶饮领域的领军品牌,并且一致被认为离“上市”仅仅一步之遥。

在奈雪的茶上市之后,关于喜茶上市的消息虽然企业一直予以否认,但行业呼声高涨。对于茶颜悦色,有行业媒体认为,其本身表现不俗,加上茶饮赛道的内卷,相信茶颜悦色一定会在不久后发出上市信号。而蜜雪冰城准备上市的消息已经得到回应,拟在A股市场IPO,目前正在接受广发证券的上市辅导。

餐企闯入创投圈背后的“小心思”

众所周知,VC投资方法论在于要不就投头部品牌,要不就投有机会成为头部品牌的人。而餐饮CVC没有绝对的模式,会因人而异、因公司而异、因阶段而异,是一个动态的选择。

从上述案例可以看出,这些茶饮品牌“产业投资”偏好——投资主要围绕茶饮领域,集中在产品、供应链有明确长板的品牌。

“同行是冤家”,而餐饮参与战投却打破这一固有思维。红餐加盟优选(ID:hongcanjm)梳理得出,餐饮品牌在投资上的策略及想法主要分为:

其一,目前餐饮行业竞争激烈,内卷严重, 而对于企业,投资也是一柄“做强业务”、“抗击内卷”的利刃。在行业定律中,企业发展壮大的“双生驱动力”分别为内生增长和外在投资。因此,对于手握充足资金的餐饮品牌,投资是为其增速加杠杆的最佳工具,能进一步增强企业在市场上的整体占有率和竞争力。

其二,这些可以称为餐饮头部梯队的餐饮企业虽有规模优势,但随着品牌自身成长,难免陷入增长瓶颈。对于他们而言,要么选择自主孵化子品牌,要么投资同行潜力企业。在一番衡量之后,他们普遍认为内部自主孵化子品牌模式更重、成本和风险也更大,需要从0到1逐步沉淀,而对外投资则更为轻巧,毕竟选择投资的企业都是筛选经过市场竞争、已成型的品牌,可以通过较小的付出,进入“新”赛道,拓宽业务版图,寻求新的增长点。

以上是出于投资品牌的利益角度出发,而对于被餐饮CVC投资的品牌而言,这些被投企业有了这些头部餐饮品牌的背书,显然更利于扩张和成长,对行业的正向作用也就越大。

餐饮CVC对垒专业VC,谁胜?

随着餐饮行业CVC投资愈发频繁,难免会被拿来与专业VC相比。而实际上,公司直投或战投CVC与传统的财务投资的VC/ PE并不在同一个竞争维度,主要体现在:

首先,虽然在财务投资领域,对单项目的价值判断上,CVC跟VC是一样的要求和标准。但传统的财务投资VC/ PE倾向于做产业投资,可能会在一个赛道投多家公司,强调投赛道的成功概率。而企业战投CVC偏向于在战略目的和财务目的上的平衡,会优先考虑公司的战略目标,没有过多强调组合管理的概念,可能对每个项目的成功率要求更高。

其次,CVC使用的是企业自有资金,而这部分资金很大来源也是来自于风险投资或二级市场融资,基本没有募资压力。VC则是使用LP的资金,既然是LP的基金,就存在存退出的压力。

最后,通常情况下,CVC决策速度比VC慢,因为它毕竟有一个相对庞大的组织和相对复杂的决策过程;VC在这方面就比较灵活,一旦认准的话,决策流程相对较快。

虽然在投资战略、决策过程中,CVC与VC之间存在差异,但也难免相互竞争。两者并非完全的两条单行道,在很多投资人眼里,CVC和VC之间的边界越来越淡化。未来在投资项目的筛选上,双方会越来越一致,也有大量合作的可能性。

结语

在残酷的资本丛林里,目前中国的CVC的发展还处于比较初级阶段。随着资本在餐饮赛道的推波助澜,越来越多企业在获得融资后,不仅聚焦于企业本身供应链、数字化方面的完善,也可能会将部分资金用于对外投资,以获得更大的发展空间。

正如番茄资本创始人卿永在媒体采访时提到的,“CVC是做到一定程度的餐饮品牌都要去考虑的。首先,这有助于餐饮品牌保持敏锐的洞察,了解市场中发生了什么。其次,由于其本身具备了很强的专业判断能力,所以品牌在投资餐饮项目时更擅长判断项目的价值所在。 第三,成熟的餐饮品牌可以把自身的经历、思考、资源、能力等赋能给所投品牌。”

但有一点值得注意的是,对外投资只是餐饮企业在战略规划上的一个小布局,企业还是把更多精力聚焦到企业本身业务的发展,就如喜茶负责人在媒体采访中所表示的,企业对外投资是需要得到其背后投资方同意的,未来喜茶可能会继续投资其他优质标的,但投资或许只占其1%左右的的精力。

写评论

0 条评论