启动二次IPO,初代网红餐厅“绿茶”能成功吗? || 品牌剖析

方也许 · 2021-10-28 21:11:34 来源:餐饮品牌观察 3658

近期,绿茶集团启动了二次IPO,这一消息让餐饮业和资本界再度关注起了绿茶餐厅的发展及未来。

绿茶集团能否成功上市,这不仅是看客们观望的一个点,更是绿茶餐厅近期不得不关注的头号事件。

文章看点:

绿茶餐厅是如何从一家小餐厅做到IPO的?

被“唱衰”的绿茶餐厅价值几何?它有哪些不得不关注的发展问题?

绿茶餐厅的发展潜能及发展机会点何在?

今年3月,绿茶餐厅母公司绿茶集团在港交所递交了IPO申请,但首次并不顺利。眼看着绿茶招股书失效,很多人在等着看绿茶笑话的时候,10月5日,绿茶集团发起二次IPO,更新了招股书。

虽然笑话最后没有看成,但是诸多行业内外人士还是认为绿茶餐厅IPO危机重重,他们并不看好。无论是此前绿茶出现的第一次招股书数据错误,又或者在冲击IPO期间,被传食品安全问题,这些种种都代表着绿茶的本年度IPO之路非常不平顺。

即使绿茶新招股书的数据显示,在2021年1-5月,绿茶餐厅已成功扭亏为盈,也还是消除不了人们对于绿茶集团“带病上市”的负面评价。

曾经观察君也是不看好的那一派。可是在对绿茶集团的主业务——绿茶餐厅的整体做了相关调研和分析之后,观察君发现绿茶餐厅并没有如市场批判的那般不堪一击。事实上,在某些方面,绿茶餐厅还是有着一些可取之处值得餐饮行业人士学习和参考的。

通过对绿茶餐厅从起步到上市这十余年时间的发展进行研究,观察君发现,绿茶并没有真的在原地踏步,而是有在持续前行和持续变化的。本着更中立客观观察一个品牌的发展的原则,今天我们就来深入剖析一下绿茶餐厅的前世今生,细数绿茶的那些优势和困境。

1

挥别青年旅舍,绿茶餐厅上位

或许很多人都没想到,绿茶餐厅的诞生居然是一个意外。

2004年,王勤松路妍夫妇在杭州开设了为旅客提供餐饮和住宿的绿茶青年旅舍。从属性来看,青年旅舍是当代旅居的新概念产业,带有标准化酒店、旅馆等不具有的人情味。基于特定的社会因素和业态构成,青年旅舍得到了当代青年背包客的青睐。

绿茶青年旅舍的客群有一定的特殊性,旅客基本来自全国各地,且大多是追求性价比的年轻人。鉴于以上原因,绿茶青年旅舍为旅客提供了融合浙菜,而不是杭州地方菜。

在经营一段时间后,老板发现,来旅舍吃饭的客人反而比住宿的客人更多,这让王勤松萌生了开一家餐厅的想法。

2008年,第一家绿茶餐厅在杭州顺利开业,该餐厅延续并发扬了绿茶青年旅舍菜品的特点,以融合、性价比为特点,再辅以中国风的精致装修。

很多顾客到店后发现,该餐厅富有正餐的体验,但菜品售价却极为亲民,如东坡肉在当时仅售10元一份,而餐厅还有不少10元以下的菜品。凭借着高性价比的特性,绿茶餐厅吸引了众多消费者前来打卡,第一家绿茶餐厅开业之后爆火。

第一家绿茶餐厅的成功让王勤松看到了更多可能性。于是在2010年,绿茶餐厅决定开分店,而他将第二家分店开在了北京,彼时,王勤松认为:“北京的包容性更强,餐饮文化更多元。”到了北京之后,绿茶餐厅再一次被市场认可,每到饭点,这家主营融合浙菜的餐厅几乎都要排起长队。

△绿茶餐厅门店,红餐品牌研究院摄。

北京的成功给了绿茶餐厅全国化发展的底气,2011年之后,绿茶餐厅将商业版图扩展到了上海、苏州、宁波等地;2015年,绿茶餐厅跳出江浙圈,进入了西南,而同年,绿茶餐厅也发展了自己的第一家子品牌:“Playking”,它以西餐为定位,首家店开在了北京;2017年,绿茶餐厅又对外表示将开一家名为“关东造”的炖菜品牌。

在关东造发展的这一年,绿茶餐厅以30%的股权获得了合众集团7063万美元的战略投资。但与早前顺风顺水的开端不同,从2017年到2021年,绿茶集团似乎一直不太顺利,首先是Playking在北京的7家门店全线歇业,接着在杭州的关东造也处于暂停营业的状态。

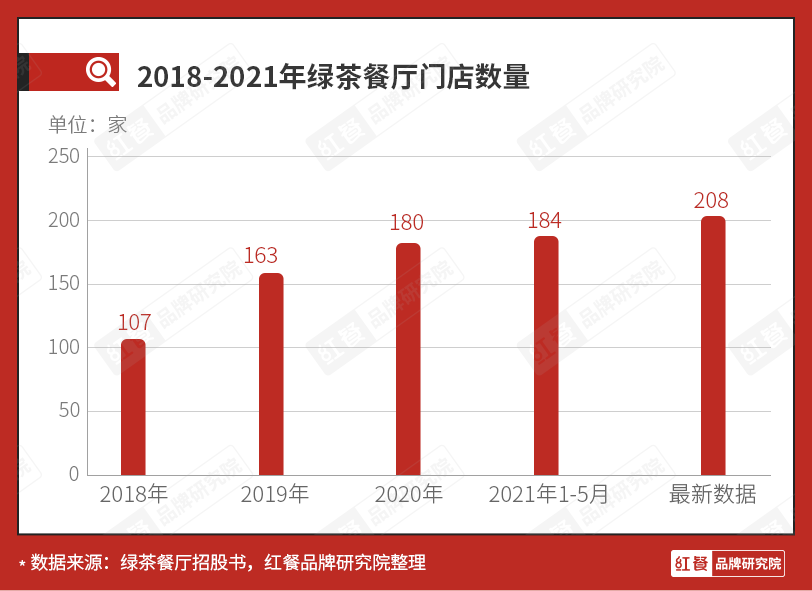

虽然子品牌全线失利,但绿茶餐厅还是比较坚挺,截至2021年9月30日,绿茶集团在全国有208家绿茶餐厅,覆盖了中国18个省份、四个直辖市及三个自治区。

或许绿茶餐厅的全国化让绿茶集团充满信心,2021年3月,绿茶集团在港交所递交了招股书,但之后的消息并不明朗,2021年4月,绿茶集团招股书中因财务数据纰漏而被港交所责令完备;2021年5月,绿茶餐厅被披露食品安全问题;此后,绿茶集团的招股书显示失效,到了10月,绿茶集团递交了二次IPO。

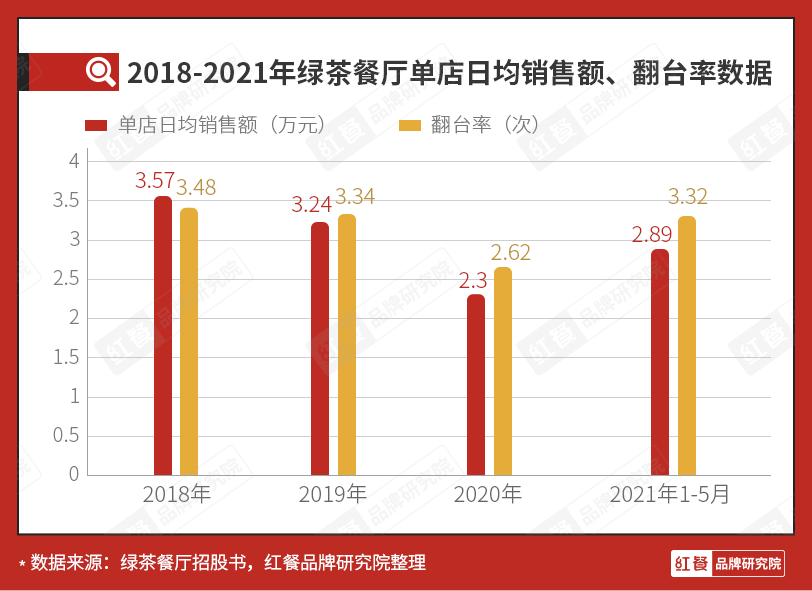

最新招股书可见,绿茶餐厅2020年的亏损状况得到改观,2021年1-5月绿茶餐厅开始扭亏为盈,翻台率、单店日均销售额也有所提升,绿茶餐厅门店数也由年初的184家增长到了208家,总体可见有了积极的信号。

有了正向的盈利数据、持续增长的门店数,以及非常直观的恢复增长数据,或许绿茶集团此次IPO会有更多的胜算。

2

绿茶餐厅的核心竞争力何在?

上面说到绿茶的正向盈利数据是绿茶IPO取得胜算的一个筹码,但是观察君还想透过这些数据往深处探究,去看看绿茶的核心竞争力到底是什么?这个核心竞争力足以支撑它成功上市吗?

1. 依靠融合菜+性价比打天下

首先,要回到一个关键性的问题。持续被顾客选择,通过13年时间走上IPO之路,绿茶餐厅背后做对了什么?

很多人认为是因为其快时尚餐厅模式下的翻台率高。

因为其创始人王勤松曾坦言:“别的餐厅可能客人坐满就赚钱,但绿茶餐厅则是翻台才开始赚钱,绿茶餐厅的服务上限是7次,达到4次以上,餐厅才开始赚钱。”

这番话也一度会让很多人误以为,绿茶之所以能赚钱是因为翻台率高。可是观察君从他的招股书中看到,从2018年至今,绿茶餐厅翻台率的平均值仅为3.19次,在2021年1-5月,绿茶餐厅的翻台率为3.32次,而其净利润则达到了5838.8万。

由此来看,翻台率并非其快速发展的核心原因,我们接着往下探讨。

绿茶创始人王勤松在早前媒体采访中说了两个关键词:创意菜、性价比,这两个词就道出了绿茶的核心竞争力。

王勤松指出,绿茶餐厅要做全国性质的连锁品牌,不会局限于地方菜。到了当下,绿茶餐厅的菜品已不局限于融合浙菜,餐厅还加入了川菜、粤菜、鲁菜、北京菜、粤菜等地方菜系,再从菜单来看,绿茶餐厅的烹饪方式还融入了西餐的技法和出品风格,如芝士虾、芝士烤土豆等菜品。

正如采访所说,绿茶餐厅确实走出了自己的创意菜之路。

在市场层面,创意菜不同于传统地方菜系,由于它属于另辟蹊径的新时尚品类,所以消费者也愿意为此多付费,但绿茶餐厅却选了性价比这条路。王勤松认为,在生意的层面,性价比是门店可持续、规模壮大的关键。

在企查查的企业注册简介处,绿茶餐厅标明了:“专注于为消费者提供特色融合菜品”,王勤松说的创意菜和企业简介处的融合菜在人们的大脑中也是有一定的认知重复,属于相近且错综复杂的两个词,为了客观,观察君研究了2005-2021年创意菜、融合菜企业的注册情况。

从注册数据可见,融合菜企业的注册数据略高于创意菜企业注册数据,但两者的企业注册数均未破千家。

在如此微弱的品类发展势头下,绿茶餐厅却用13年时间开出了200余家餐厅,可见绿茶餐厅的制胜要素并不单单是创意菜&融合菜,观察君认为性价比才是绿茶餐厅的制胜法宝。

简单来说,就是通过创意菜&融合菜+性价比,绿茶餐厅一路发展壮大并稳稳立足。(为了方便表述,下文将“创意菜/融合菜”简述为“融合菜系”)。

融合菜系+性价比为什么会是绿茶餐厅的制胜要素?

从历史的角度来看,绿茶餐厅的前身——绿茶青年旅舍成立于2004年,在这个期间,年轻群体的消费潜力正在逐渐被激发出来,当时“穷游”是年轻人圈子里的一个“网红词”。而王勤松所推出的青年旅舍也是聚焦年轻消费群体的一个赛道,青年旅舍恰好正踩到了一个时代风口。

在2004-2008年期间,整个餐饮业存在的更多的是传统地方菜系,融合菜系是一个新产物,而王勤松早在做旅舍餐厅的时候,就定下了性价比融合菜系这个概念方向。后来,旅舍餐厅爆火,吸引了无数前来吃饭的食客,说明他的这个认知非常正确,在这样的基础上去推出第一家绿茶餐厅,其火爆就变成自然而然的事情了。

在2008年左右,餐饮业还鲜有性价比融合菜这个品类,加上绿茶餐厅早已经过了绿茶青年旅舍客群的验证,绿茶餐厅就这样顺势火起来了。

性价比融合菜要求品牌既要懂融合菜、还要能做到性价比输出、同时又有成熟的翻台服务能力,这个综合要求对于很多餐饮品牌来说并不容易实现。而这也成为绿茶餐厅的一道强有力的竞争壁垒,凭借着这道壁垒,绿茶餐厅一骑绝尘,成为多个商业综合体争相引入的香饽饽,门店规模迅速扩大。

回望过去,绿茶确实因为那两板斧受益不少。但要理清绿茶餐厅能否持续火下去,我们还得关注一个新的问题——性价比融合菜系在今天是什么样的竞争状况?

从数据表我们可以看到,过去绿茶餐厅是靠50~60元的人均发家的,但今天绿茶餐厅的人均已到了70~90元的区间,这也是为什么绿茶餐厅过去说4次翻台才能盈利,而如今3.2次翻台就能盈利的原因之一。

再者,当下性价比融合菜系品类的竞争也比以往更激烈,过去性价比融合菜系为大家所熟知的就是三剑客:外婆家、绿茶餐厅、新白鹿。

2. 绿茶餐厅有走向中高端性价比消费的趋势

今天业内很少讲性价比三剑客了,原因并不复杂:性价比融合餐厅、性价比融合品牌以及受欢迎的其它融合菜系品牌比以往多太多了,竞争可谓白热化。

在性价比餐饮白热化的竞争格局下,我们也似乎可见绿茶餐厅的大众性价比逻辑有了往上走的趋势。

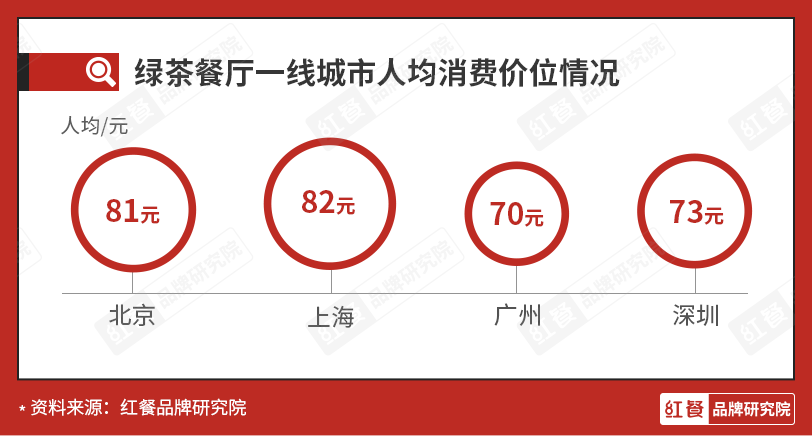

具体可见,在发展之初,绿茶餐厅以人均40~60元的高性价比获得市场的追捧。2017年,王勤松在媒体采访中表明,绿茶餐厅的人均定位是60元,到了当下,杭州绿茶餐厅的最高人均达到了99元,该门店点评售卖的必吃榜双人餐价格为205元(原价225元)。

此外,多地绿茶餐厅的人均基本涨到了80元左右,明显可见,绿茶餐厅已不似往日的实惠,有一种从大众消费迈向中高端消费的趋势。

在原有的人均消费区间遭遇到发展瓶颈,往上拉升一点点本无可厚非,但是对于以性价比为餐厅之本的绿茶来说却是一大挑战。

3

挥别高性价比

绿茶餐厅要面临哪些问题?

人均从40~60元发展到了90元甚至更高,这几乎是过往的2倍。从实际来看,消费人均的变化会带来品牌客群的变化,更会带来品牌标签的变化。

1. 人均逐步上调,高性价比不再

从过往至今,绿茶餐厅一直在强调“高性价比”,因此吸引来的也大多是大众性价比客群,但在整个性价比餐饮白热化、融合菜系红海化的情况下,绿茶餐厅的竞争压力可见一斑。

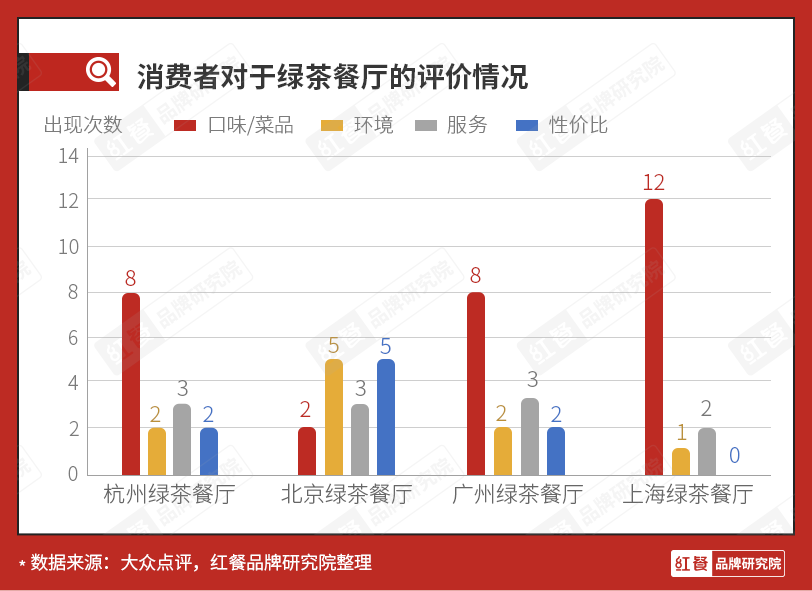

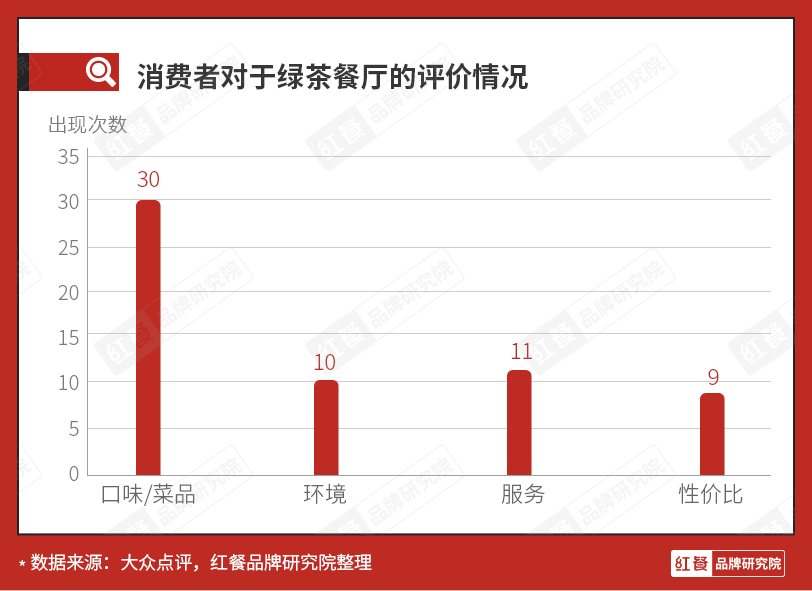

记者翻阅了杭州、北京、广州、上海的绿茶餐厅,从门店点评前15条评价中做了数据统计。

统计方法:在杭州、北京、上海、广州四地选一家点评智能推荐排第一的餐厅,以前15条展示评价为样本,在每条一条评价中筛选一个关键词作为统计。如果顾客在一条评价中提及了四个要素,则以惊喜点、吐槽点为筛选,如无惊喜点、吐槽点、则以字数多的部分为关键词。

统计可见,顾客在绿茶餐厅关注更多的是口味/菜品,再者是服务,而性价比则排于最后。可见随着人均的上涨,绿茶餐厅的性价比标签或正逐步被剥离。

如今,绿茶餐厅最便宜的菜品是8-12-15-18元(不算主食及饮品),8元菜品是土豆丝/冰淇淋球,12元菜品是烤土豆,15元菜品是麻婆豆腐,18元菜品是小笼包/小馄饨。炒菜类价格在20~72元区间。

从菜单来看,绿茶餐厅过往5元的拍黄瓜已经下架,换成了18元一份的紫苏黄瓜,就连早前只卖3元的麻婆豆腐也几度涨价(3-8-12-15),从菜单的更新上也可以看出来,菜品价格的逐步上调拉升了消费人均的前进。

可是,人均的上涨也会让顾客更加关注餐厅的菜品和服务,这对绿茶餐厅的产品和运营提出了更高的要求。可是目前来看,绿茶在这个层面的表现也不算好。

譬如绿茶餐厅的头牌有绿茶蛋蒸肉、石锅鸡汤豆腐、面包诱惑、绿茶葱香烤鸡,还有绿茶红烧肉、绿茶葱香烤肉、龙井虾仁等。

大部分菜品在十年前是头牌,十年后还稳坐头牌之位。而在创新菜、融合菜创意爆发的当下,绿茶餐厅的新品、爆品、招牌菜的更迭及优化均未给人惊艳的感觉。

2. 收入渠道过于单一

值得关注的是,在产品研发能力不足的背后,绿茶餐厅的收入渠道过于单一,全部依赖绿茶餐厅,也没有子品牌供血,而其在外卖和零售的范畴也表现平平。

财报数据可见,在绿茶餐厅收入占比一栏,外卖收入到了2021年反而有所下滑,绿茶餐厅在招股书也做了回应:“主要是因为我们的战略侧重餐厅经营,导致外卖订单减少”。

在观察君看来,外卖是被很多餐厅视为增收的重要渠道。对于曾经走性价比路线的绿茶来说,外卖或许是一个不错的思路,可是随着它的人均在上涨,对于外卖的销售可能也是一大不利因素。

同时,绿茶餐厅也并未布局零售化产品。而绿茶餐厅唯一的商城却是售卖茶叶、香薰精油这两类产品,与餐厅关联不大,且产品销量大多也仅仅是个位数而已。

此外,从财报收入构成来看,在子品牌频频失利的情况下,绿茶集团目前还是单品牌战略,又无外卖或者零售等其他增收渠道,其大部分收入均来自于绿茶餐厅堂食本身。

收入渠道的狭窄也影响到了餐厅的投资回报,招股书可见,绿茶集团新开一家绿茶餐厅的平均成本在330万元上下,单店投资回报期为17.5个月。相较太二7个月、外婆家7.4个月的数据,绿茶餐厅的投资回报效率明显偏低,而这也或将影响资本市场对其的看法。

4

绿茶餐厅未来的路该怎样走?

但需要注意的是,资本的看法与市场的看法有时候是截然不同的,资本讲究数据,在庞大的数据集群下,净利润率可能是一个关键指标。

有证券公司披露,在2018-2019年,海底捞的净利润率区间为8%-10%,九毛九的区间为5%-7%之间,而绿茶餐厅的净利润率则在5%-6%区间。相比较而言,绿茶属于比较弱势的品牌。

但市场的看法比较简单,门店持续经营、持续盈利、持续翻台、持续被顾客选择,就意味着餐饮品牌还能生存下来。从绿茶餐厅依然还有排队等位的现象可以看出来,绿茶并未被市场抛弃。

可是要想今后还能在餐饮市场中继续稳稳立足,绿茶餐厅要做的还很多。观察君认为可以从这四个方向着手:快发展、深入群众、爆品推动、性润共进。

1. 快发展

在多年前,绿茶餐厅就已解决了标准化和供应链问题,通过中央工厂,总部在食材端可以给分店做统一配送。

既然有这样的根基在,那绿茶就完全可以参照其它类似品牌的经营路径,如和府捞面、眉州东坡、西贝、海底捞等,它们就走的是中央工厂+门店+外卖+零售电商的多元化发展。

绿茶餐厅要加快周转率、优化回本周期、提升品牌价值,就要改变目前中央工厂+强门店+弱外卖的单薄模式,试水零售。

在观察君看来,绿茶餐厅有大量的产品可以走零售化渠道,比如窝窝头、手工红糖馒头、绿茶饼等,这些在零售渠道、电商渠道、商超渠道,甚至在盒马这样的新零售渠道,都有相应且成型的商业模式。在基础供应链体系已搭建完成的情况下,绿茶餐厅要走出这一步不过是顺水推舟。

进入更多的渠道,对于绿茶餐厅的品牌力也有不少提升作用,而多一个销售渠道,还多了一个盈利入口。

2. 开拓社区店,深入消费者身边

目前绿茶餐厅的选址主要集中在购物中心,而在社区店范畴,绿茶餐厅则并未涉足。

在2018年、2019年之后,西贝、呷哺呷哺等品牌逐步发展自己的社区店,西贝的广告大多打到了社区电梯,这可以帮助西贝将顾客从社区直接引导到社区门店、购物中心店。

△绿茶餐厅门店,红餐品牌研究院摄。

与购物中心不同,社区店在当下有三个值得关注的优势,其一是更深入群众,顾客走出家门就能到店,节约顾客的到店成本;其二是竞争错位,在综合体入驻的大多是强势品牌,而社区店则没有那么严格的管控,这意味着绿茶餐厅的品牌势能在社区店可以最大化。

其三是经营成本可以被优化,社区店经营时间更自由,这对于顾客更亲和,同时社区门店还可以试水早餐、夜宵等时段,做到既提升顾客满意度又提升品牌发展势能,更可以开发新的经营时段。

对于一家性价比餐饮品牌来说,社区店或许可以一试。

3. 爆品推动,提高菜品研发能力

绿茶餐厅虽然持续有新品推出,但大多新品基本是走个过场,能被市场认可并留下来、再长成招牌菜的并不多。

从点评来看,绿茶餐厅的三大网友推荐菜如面包诱惑、绿茶烤鸡、绿茶烤肉长年霸占榜首。这侧面反映了绿茶餐厅多年来并无新的优质爆品出现。

绿茶餐厅在近些年推出了鱼头诱惑、金银蒜蒸凤尾虾、佛跳墙等新品,但这些新品皆取材于传统菜品且类似于传统菜品,创意和独特性都较低。

有评论指出,绿茶餐厅很久没有再出爆品了,且即使是新品,也大多趋向于平庸。这是值得绿茶餐厅研发团队关注的事情,绿茶餐厅需要焕发早前的爆品能力,在融合菜餐厅大冒头的当下,顾客对于爆品的期望阈值比过往更高,如果不能推出更多的爆品来吸引消费者,那么顾客的满意度可能会持续下滑。

在2021年,绿茶餐厅要关注的不仅仅是资本市场,还要关注餐饮消费市场,对于绿茶而言,持续的优质爆品能力非常重要。

观察君认为绿茶集团的调研团队可以到各类热门的融合菜餐厅去走访调研、进行顾客访谈,或许从中可以获取一些顾客喜爱的创意以完成自我爆品逻辑的更新。

4. 性润共进,开发利润组合产品

绿茶的性价比有自己的逻辑限制,王勤松曾公开表示,“会参考门店所在城市大众点评TOP10上最受欢迎商户的人均消费价格范围,绿茶餐厅最终定价的一般人均消费价格,不会超过该价格范围的15%”。

观察君整理了北上广杭四座城市的人气TOP15餐厅的数据后发现,人气餐厅的最高人均达到了235元,最低为26元,可见人气餐厅的竞争是很扩散的。再者,杭州、上海、广州、北京四座城市的TOP15人气餐厅人均平均值分别为:92-113-84-122(元),可见即使在一线城市,其平均值也有相应的波动。

人均的波动幅度较大,对于绿茶餐厅来说可能是一件好事,因为不同城市可以有不同的人均波动,比如徐记海鲜在长沙的人均控制在150元左右,而在深圳的人均则到了240元左右。

在这样的逻辑之下,绿茶餐厅可以在已有菜单的基础上,跳出平价的逻辑限制,推出系列高利润性价比产品、高价性价比产品(如从大董推出了小大董子品牌,而小大董就是走的这一高利润性价比路线,属于低配版大董),从而做到让顾客自主控制人均,以实现品牌净利润的上涨及品牌的综合发展。

结语

绿茶餐厅该如何改革、如何发展,相信绿茶集团也有自己的方法及路径,我们对此就不再多言。

在餐饮的角度之外,我们再回到上市这个事情上,中国食品产业分析师朱丹蓬早前指出:“港股多家餐饮企业因为在后疫情时代复苏不及预期,股价出现大幅波动,这会影响市场对绿茶餐厅的判断。”

而在资本市场,多次发起IPO才能通过的案例并不少,餐饮业也有这样的案例,九毛九早前曾于2016年、2018年二度中止IPO,直到2020年才成功上市。

在疫情未定的当下,市场确实有不少波动因素,这也着实会影响到资本市场的审核通过率。

但从市场发展的长周期来看,上市并不会是企业发展的终点,它将是一个新的起点。而绿茶餐厅能否成功IPO,或许时间会给我们答案。

来源 | 红餐品牌研究院

撰稿 | 方也许

设计 | 黄李辉

参考资料

1. 绿茶等茶凉上市? 单店日均销售额降盈利指标不敌同行 | 中国经济网

2. 绿茶餐厅拟上市,这个杭州“初代网红”,10年间竟变成了这样 | 钱江晚报

3. 这家网红餐厅要上市了!从杭州西湖畔起家,一年接待2.56亿顾客 | 新潮商评论

4. 探索绿茶餐厅的成功理念 | 易加盟

5. “老牌网红”绿茶餐厅二战港交所:市场份额位居第四,占有率0.5% | 博望财经

6. 冲刺上市却不被看好,绿茶餐厅为何不香了?| 连线Insight

7. 5个月赚走9亿!绿茶餐厅二次赴港IPO,老牌网红餐厅没有新故事?

8. 5个月赚走9亿!绿茶餐厅二次赴港IPO,老牌网红餐厅没有新故事?| 投资家网蒋东文

写评论

0 条评论