2021年上半年收入21.26亿元!奈雪的茶披露上市后首份财报

· 2021-08-27 15:11:11 来源:红餐网 3466

近日,上市餐企陆续发布2021年中期业绩报告。作为全球茶饮第一股上市后的首份财报,奈雪的茶发布的2021年中期业绩报告更是吸引了行业关注。

8月25日,奈雪的茶(2150.HK)发布2021年中期业绩报告,这也是奈雪作为全球茶饮第一股上市后的首份财报。

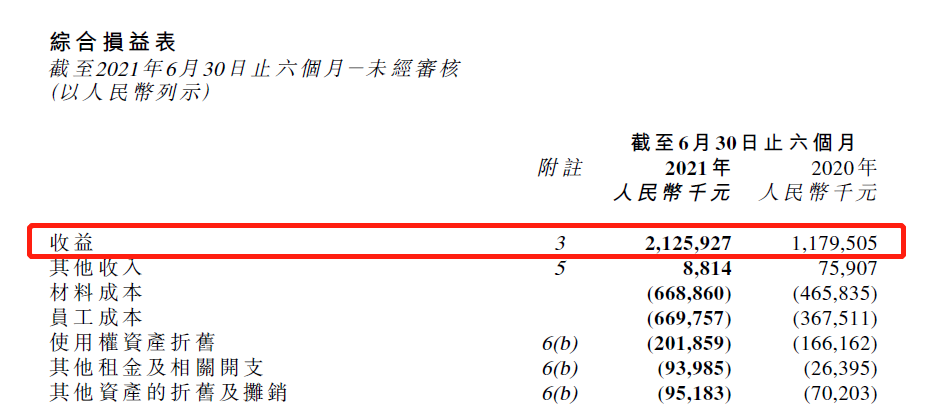

财报显示,奈雪的茶2021年上半年收入达21.26亿元,同比增长80.2%。经调整净利润达4820万元,较去年同期的亏损6350万元,盈利能力实现大幅提升。

△图片来源:奈雪的茶

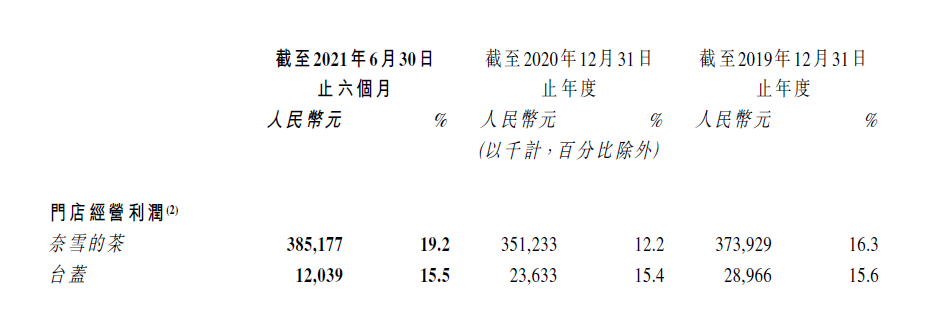

值得注意的是,奈雪门店经营表现超预期,门店经营利润3.85亿元,去年同期约6450万,同比大增497.2%;门店经营利润率达19.2%,较2020年全年的12.2%提升了7个百分点,各项核心数据全面向好发展。

此外,据透露,奈雪的茶已于近日获纳入恒生指数,预计将于9月6日纳入港股通。

接下来,红餐网(ID:hongcan18)和大家一起剖析奈雪财报各项核心指标的详细数据。

01

高成长性凸显

门店经营利润大幅攀升497.2%

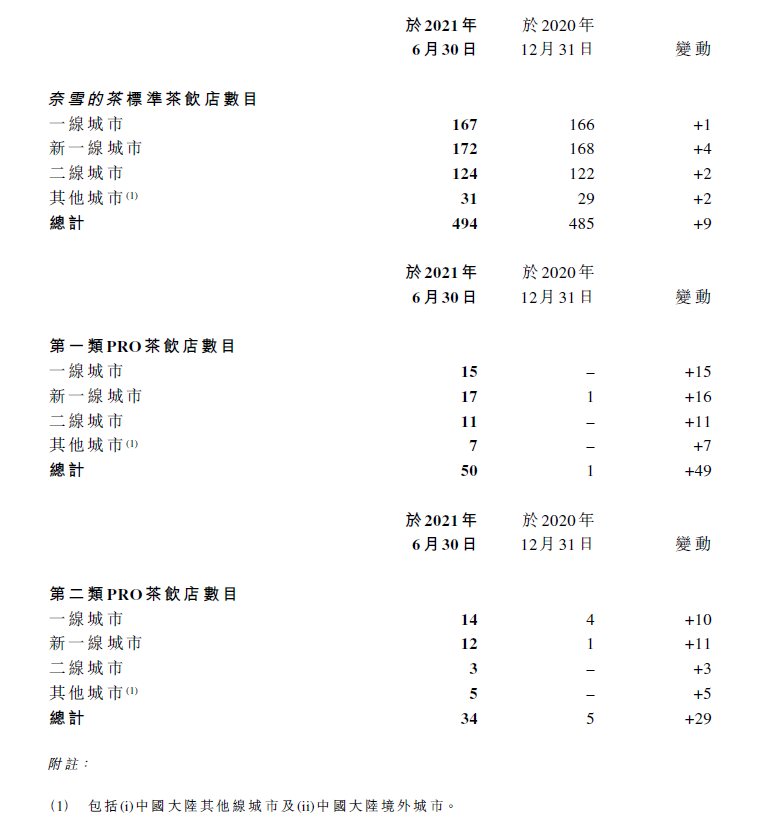

2021年上半年,奈雪保持规模和业绩的同步高速增长。财报显示,截至2021年6月30日,奈雪的茶门店数达578家,上半年新开93家。

从门店布局来看,奈雪2021年上半年在一线和新一线城市新开门店数占上半年新开门店总数的65.6%。坚持在高线城市加密门店布局的策略,助力奈雪通过提升用户的消费便利性,有效带动了门店复购率的不断增长。

截至2021年6月30日,奈雪会员数达3650万名,较去年年末增长逾30%;2021年第二季度复购率达30.3%,而2019年及2020年第四季度这一数据分别为25.6%、29.8%,根据灼识咨询,该数据高于行业平均水平。

值得注意的是,随着持续的规模化发展,奈雪的边际成本正在逐渐降低,成为门店利润大幅攀升497.2%的关键因素。其上半年新开的店型中,近九成为主力店型奈雪的茶PRO,不仅选址更为灵活,还大幅节省了人力和租金等成本,并提升运营效率。

据财报显示,奈雪的门店经营利润率已由去年全年的12.2%提升至目前的19.2%。

02

坚持长期主义

数字化及供应链建设合计投入超1亿

除了边际成本降低外,奈雪的茶PRO实现大幅降本增效也得益于奈雪对数字化的长期投入。

财报显示,2021年上半年,奈雪在科技能力建设投入了4830万元。

据红餐网(ID:hongcan18)了解,奈雪早在2018年就已开始布局数字化转型战略,通过研发自动化设备简化茶饮制备流程,优化操作效率及更好保障产品标准化输出,从而提升顾客体验;同时通过整合各大业务系统,建立智能化运营决策体系,帮助门店更精确地制定生产与销售计划,进而提升运营效率。财报显示,2021年上半年,奈雪线上收入占比已达到72.2%。

而除了数字化建设外,奈雪能够迅速规模化发展,还离不开供应链的稳定支撑。财报显示,2021年上半年,奈雪在供应链建设上投入6020万元。

今年3月,奈雪凭借“霸气玉油柑”火遍全国,小众鲜果油柑一跃成为整个行业的爆款原料,甚至出现了“一果难求”的局面。

△图片来源:奈雪的茶

而奈雪的油柑供应却未受影响,规模化水果产地直采以及与供应商的长期稳定合作,为其供应提供了充分保障,也推动了产品源源不断的创新和销量的一路增长,“霸气玉油柑”销量在其所有茶饮产品中占比最高超过25%,甚至超越常年制霸奈雪销量榜的霸气芝士草莓。

03

多机构接连给予“增持”评级

预计于9月被纳入港股通

据红餐网了解,自奈雪上市以来,已有国信证券、摩根大通等10余家机构相继发布研报,对奈雪给出“增持”和“买入”等正向评级,看好其商业模式及高成长性。

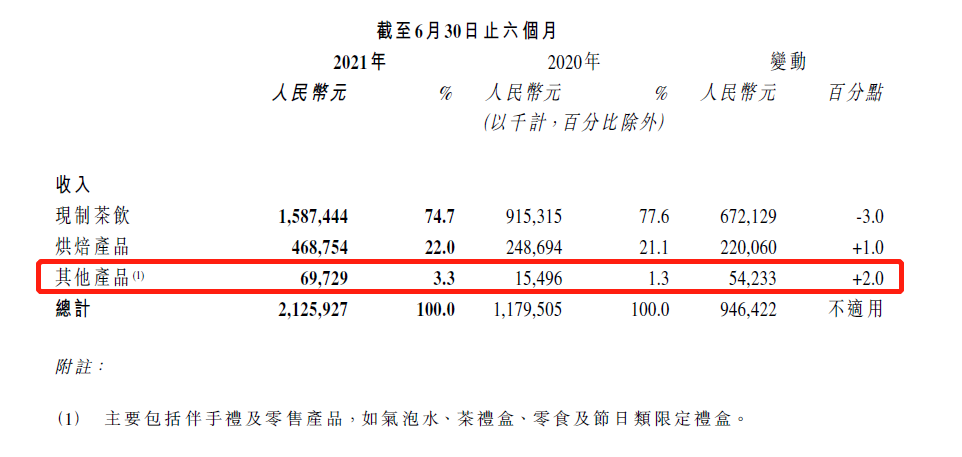

对于未来增长点,机构认为,奈雪在新零售领域的拓展有望进一步挖掘其品牌价值并开启第二成长曲线。财报显示,2021年上半年新零售收入6972.9万,相当于去年同期1549.6万的近5倍。

恒生指数公司8月20日公告显示,奈雪的茶获纳入恒生综合指数。这也意味着其将在9月6日正式纳入港股通,有望在南下资金的加持下进一步加速发展。

此外,有媒体关注到,根据财报所采用的国际会计准则(IFRS),奈雪的茶亏损43.21亿元。这是由于公司此前经多轮融资后,发行的可转换可赎回优先股在IFRS下属于负债项目,需作为一种会计处理方式计入当期损失。但事实上,优先股公允变动价值越高越体现投资者对公司价值的认可,且该变动无需公司付现,对公司的经营也并不产生影响。

因此,把该账面亏损去除后,奈雪经调整非国际财务报告准则的利润为4820万元,实际经营业绩稳中向好。

接下来,作为全球茶饮第一股的奈雪还将如何发展,我们拭目以待。

写评论

0 条评论