火锅食材超市“内卷”:开始卖生鲜、茶饮、预制菜……

小倩 · 2021-05-24 17:08:15 来源:火锅餐见 4717

火锅的火爆也衍生了火锅底料、火锅食材等细分赛道。如今,火锅食材赛道又在不断进化,开始从食材转向半成品菜、预制菜。

本文转自火锅餐见(ID:hgcj6666),作者:小倩。

激烈的竞争下,火锅食材超市不断进化。

锅圈食汇推方便速食品牌“憨憨”,涮便利门店增加茶饮冰淇淋,还有的火锅食材超市增加了一日三餐、卤味熟食、生鲜、半成品菜等,开启PLUS版模式。

各种“变异”背后,折射出了什么新趋势?

01.

火锅食材超市“变异了”

+生鲜、+预制菜、+茶饮到“一日三餐”

日前,锅圈食汇第一个方便速食品牌”锅圈憨憨“出圈了。

它定位精致一人食品牌,主要有两条核心产品线:一是包括自热火锅在内的自热产品系列;二是以螺蛳粉、酸辣粉等品类为代表的方便速食品类。

据了解,锅圈食汇在当前节点推出憨憨,是为切入预制菜品打下基础。

△图片来源:锅圈食汇官网

另一个引人关注的消息:近日,速冻食品巨头“思念食品”在河南郑州开出了首家“爱烧饭”三餐生活超市,区别于传统的火锅食材超市,这家店卖一日三餐相关产品。

不得不说,随着火锅食材赛道日益拥挤,起点于火锅烧烤食材专卖的社区超市,在“卖什么”的道路上不断探索进化。

从1.0版本的“火锅烧烤食材超市”,到进一步扩张的“家庭食材超市”,赛道越走越宽,也有了更多想象空间。

从火锅、烧烤食材,到“+的品类”越来越多

以锅圈食汇为代表,作为该赛道的”独角兽“,俨然成为一个“品类杀手”。从火锅烧烤食材到生鲜零售,从方便速食到接下来的预制菜,不断做加法。

比如“懒熊”,除了火锅烧烤食材,半成品菜占据半壁江山;“尚捞汇”则在店内增加现捞卤味熟食;烟火客SKU达到400多个,横跨火锅、早餐、烧烤、招牌菜四大品类。

△图片来源:摄图网

火锅烧烤食材+半成品菜+速冻米面产品+卤味+冰淇淋+茶饮+生鲜+……经过两年多时间沉淀,各大品牌涉足的品类越来越丰富,各种Plus版本层出不穷。

从线下延伸到线上

“在家吃火锅,就找锅圈食汇”。从这一朗朗上口的slogan可以发现,火锅烧烤食材,一开始的定位是:瞄准在家消费场景。

即买即走,食材不需要二次冲洗加工,打开即可下锅涮煮。这是线下消费的一次强有力渗透。

而随着赛道的加深,特别是预制菜、方便速食(自热火锅、螺蛳粉等产品)等极具线上零售属性产品的开发,火锅食材超市迎来线上线下一体化时代。

也就是说,你的产品不但要满足到店的需求,还得满足屏幕前顾客的需求,线上线下都得能触达到,全渠道覆盖。

演变成“一日三餐”的餐饮超市

以“爱烧饭”为代表的一日三餐生活超市,品类广泛,包括热食区、冷冻区、方便食品区,产品总数达400多种。

不止有包子豆浆和炒饭,还有螺蛳粉、酸辣粉、卤味等网红产品。但火锅烧烤食材,在店里的占比很小,并不是其主打品类。

▲早中晚餐全覆盖,图片来源爱烧饭公众号

这类模式,更多的是聚焦“解决社区一日三餐的餐饮超市”。介于火锅食材超市和商超便利店之间的一种餐饮零售形式,跟火锅的关联度很低了。

02.

进化背后:

增加消费频次,实现资源整合

是火锅食材超市不挣钱了吗?这些玩家入局多品类赛道,探索多模式发展,背后的思考又是什么?

同质化严重,增速下滑

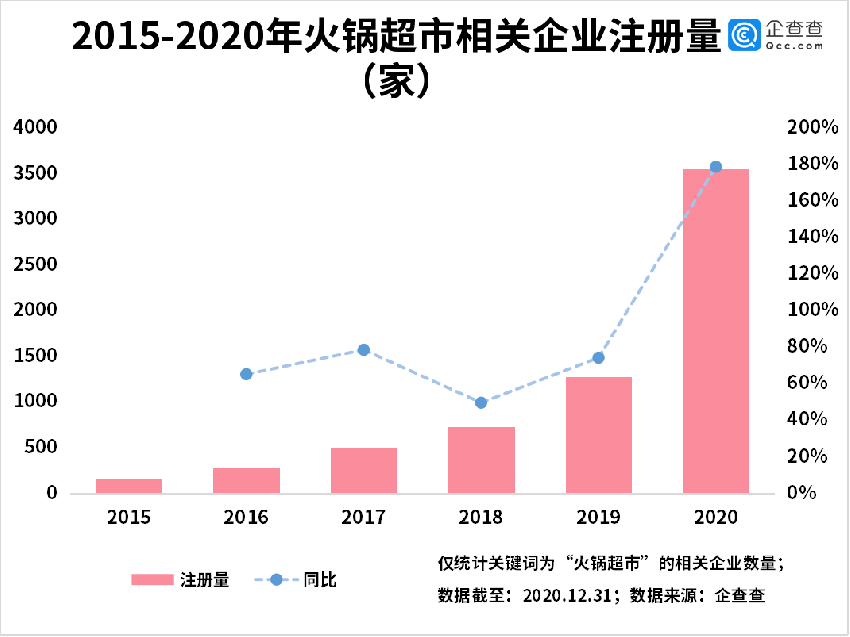

企查查数据显示,2020年是火锅食材超市赛道的爆发期。

其中,“火锅超市”相关企业注册量3306家,同比增长165%。2021年截至今日,半年时间里,“火锅超市”的在业存续企业有609家,增速明显下降。

随着资本的不断加持,还有蒙牛、三全等跨界巨头的的追捧,火锅食材超市赛道持续发热。

有道是“狭路相逢勇者胜”,在市场同质化严重(几乎全以火锅、烧烤为主),大佬挤压的竞争中,一些品牌的日子变得艰难,于是转向积极谋求变局。

抢占多种用餐场景,增加消费频次

火锅食材超市的爆发,得益于疫情及懒人经济,在家吃火锅并非刚需,在后疫情时代,此类需求或许会降低。

于是,很多玩家跳出火锅,将目光瞄准规模更大的品类。尤其是随着气温升高,淡季来临,一些品牌大力拓展生鲜、茶饮、预制菜版图,意图明显:抢占多种用餐场景,增加消费频次,提升销售额。

而通过火锅食材,已经圈粉了一批用户基本盘,再叠加高频次消费品类,就驶入了一个全新的、万亿规模市场。

△图片来源:摄图网

资源共享,降低后端成本

从火锅烧烤食材,到生鲜零售、茶饮、一日三餐,覆盖多个用餐场景。这个逐步渗透的进阶路径,背后有一套明确的消费逻辑。

作为餐饮行业规模最大的细分赛道,火锅产业链上游与中游市场规模大,发展成熟,无论是锅底还是食材、蘸料,都形成了足够标准的供应链。

加上由于此前积累的门店基础,覆盖的家庭消费者,相当于一个已成规模的分销网络。这使得新品类上线初期,不需要采取过多的营销动作,降低消费者尝试成本。

所以,从仓储、物流、门店资源,到供应链管理和食材研发经验,均可无缝切换至新品类,边际成本递减。

03.

喧嚣之下

火锅食材2.0时代已经到来

过去两年,火锅食材新零售这条赛道一直在野蛮生长,从无到有,再到被资本市场认可,再到大大小小的品牌遍地开花。

有人将之当做未来奋斗的事业,也有人就想趁机割一把韭菜!

从目前的情况看,各家特色不一,优势不一,打法不一。看似前景广阔,一片热闹。但随着赛道的成熟和门槛的提高,接下来的竞争更像一场马拉松,拼的是实力,拼的是耐力。

草莽并起的时代已经过去,讲策略、精细运营的火锅食材竞争2.0时代正式到来。

△图片来源:摄图网

正如锅圈负责人所说,锅圈当下的三年业务预期便是:在2020年持续区域扩张与深度,同时延伸酱料AB包和半成品菜;2021年,计划完成全国规模化渗透,延伸至半成品和预制菜品类;到2022年,锅圈将实现开放供应链体系,并且延伸到厨房全食材供应。

从锅圈的打法,我们可以窥探一二:火锅食材超市,也将越来越脱离火锅,更多的是向家庭餐桌布局的“野心”。

也许,但凡你能想到的食材,蔬菜、肉蛋水产,预制熟食等等,都将在火锅食材超市中见到。到那时,也不再仅仅是单纯的火锅食材+其他品类,我们也期待着有更多其他的模式创新。

不妨大胆预测一下,你认为“火锅食材超市”未来会是什么样的?

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

写评论

0 条评论