萨莉亚的每一刀,都砍在火锅的神经上

张冬 · 2026-04-17 15:00:54 来源:火锅餐见 373

萨莉亚的魔法,从来都不是一碗14元的意面和一根9元的鸡翅。它真正的壁垒,是一套将成本控制刻入基因的“制造业式”餐饮系统。

究其根本,萨莉亚是在用工业的逻辑解构餐饮,妥妥的降维打击。

前段时间,广州新工厂的落地,是其供应链的再一次强化,但同时也会产生很多拉扯性问题。这或能给火锅行业一些借鉴。

萨莉亚玩起居酒屋,释放什么信号?

最近一段时间,萨莉亚开居酒屋的消息,在社交平台上逐渐火热起来。

萨莉亚卖酒,并非新鲜事,早几年前就有,说它火热,倒不是酒水多么馥郁芬芳绵柔悠长,而是其价格别有洞天,比如,你用在超市买瓶燕京的钱,可在萨莉亚喝一整瓶朝日啤酒,至于是不是罐装、国产,倒无所谓,毕竟只要10块钱,还给你配个冰杯;放在电商平台上,萨莉亚同款的朝日啤酒,均价也得十块八块。

还有最近大火的蓝布鲁斯科半甜葡萄酒,萨莉亚卖6块钱一杯,一瓶36元,喝不完能带走;打开电商平台,同款要70到100块,足见萨莉亚的供应链有多恐怖,也足见酒水利润有多大。

蓝布鲁斯科半甜葡萄酒迅速走红,各地萨莉亚即将告罄,萨莉亚表示,下一批货,正在意大利赶往国内的途中,预计5月中旬到货,并将在 6月下旬全面更新酒单,通过冷藏集装箱运输,提供与当地饮用体验无异的葡萄酒。

你没看错,在萨莉亚喝的葡萄酒,真的是来自意大利。大家对此的震惊,无异于在蜜雪冰城的柠檬水里发现了真的柠檬,无异于“形婚”多年后的某天,突然发现,老婆对自己竟是真爱。

面对如此“嚣张”的萨莉亚,我们要思索的并不是他竟敢如此做,而是他为什么这么做?

从萨莉亚刚刚公布的财报来看,2026财年第一季度整体销售额同比增长15%,但中国市场却呈现“增收不增利”的态势,亚洲分部营业利润同比下滑6.1%,尤其是中国核心区北上广,营业利润集体下滑。

萨莉亚的下滑早有端倪,2024年时,萨莉亚因涨价而上了热搜,2025年再次涨价,再次登上热搜。萨莉亚在中国营收的利润依赖于新店扩张,这样做其实很矛盾,一方面公司得挣钱,另一方面,店多了,会摊薄利润,萨莉亚似乎想用数量来征服中国市场。

萨莉亚的执念,菊与刀的矛盾

两年前,萨莉亚社长曾放出豪言,要在中国开出千家门店,计划2030年中国门店数超过日本本土。

放狠话这事,很多品牌都干过,星巴克准备干到2万家,汉堡王准备在2035年干到4000家,相比之下,萨莉亚貌似有点保守,不过也还好,毕竟,一个日本餐馆在中国卖意大利饭,不如以上两者更直接。

目前的萨莉亚,中国有530家店左右,如果加点紧,估计4年后能破千。所以,萨莉亚又是开新店、又是投厂,前不久,萨莉亚早在广东投的新厂竣工了,据报道说,这家新厂投资超2亿元,能年产4500吨披萨、1.2万吨调味酱和1.3万吨意面,并与澳大利亚工厂及日本国内工厂并列为萨莉亚的三大核心生产基地。

支撑千店的前提,是供应链,但比供应链更重要的,是组织管理能力和战略决断力。

中国的餐饮市场,本地人还搞不太明白,外国人更甭提了,正如星巴克不懂中国咖啡,汉堡王不懂中国汉堡,巴菲特不懂中国股票。

说回萨莉亚的居酒屋,必须承认,点子挺好,这是一场基于现有系统优势的、低成本高回报的战术奇袭:顾客对萨莉亚的认识是性价比餐厅,居酒屋并未改变这个认知,只是加入了一个新的微醺场景,而且延长了消费时间,用“饮”拉长了“餐”,而且颇有几分调性,甚至有点丰富品牌内涵的意思——廉价快餐厅升级为平价小资酒馆。

居酒屋只是冰山一角,投厂、开新店也属于商业布局,背后更大的动机,火锅餐见认为,倾向于增长的焦虑以及拿下亚洲最大市场的执念。

至于成不成,就看萨莉亚能否克服日本品牌和人性中“菊与刀的矛盾”。克服不了,效率与体验就会打架,战略方向和组织管理就会撕扯,到最后,萨莉亚变卖家产与股权,成立萨莉亚中国也说不定。

萨莉亚要想打破“菊与刀”的魔咒,可能需要像当年麦当劳中国那样,引入本土资本和团队,甚至分拆独立上市。

不过,萨莉亚给火锅行业的借鉴还挺多,火锅餐见认为,萨莉亚用制造业做餐饮的降维打击做法,确实可圈可点。

从居酒屋和竣工的新厂,火锅人看到什么?

从上文的分析中,可以总结出萨莉亚对火锅的两点启示。

第一,门店增长一定要符合基础模型。

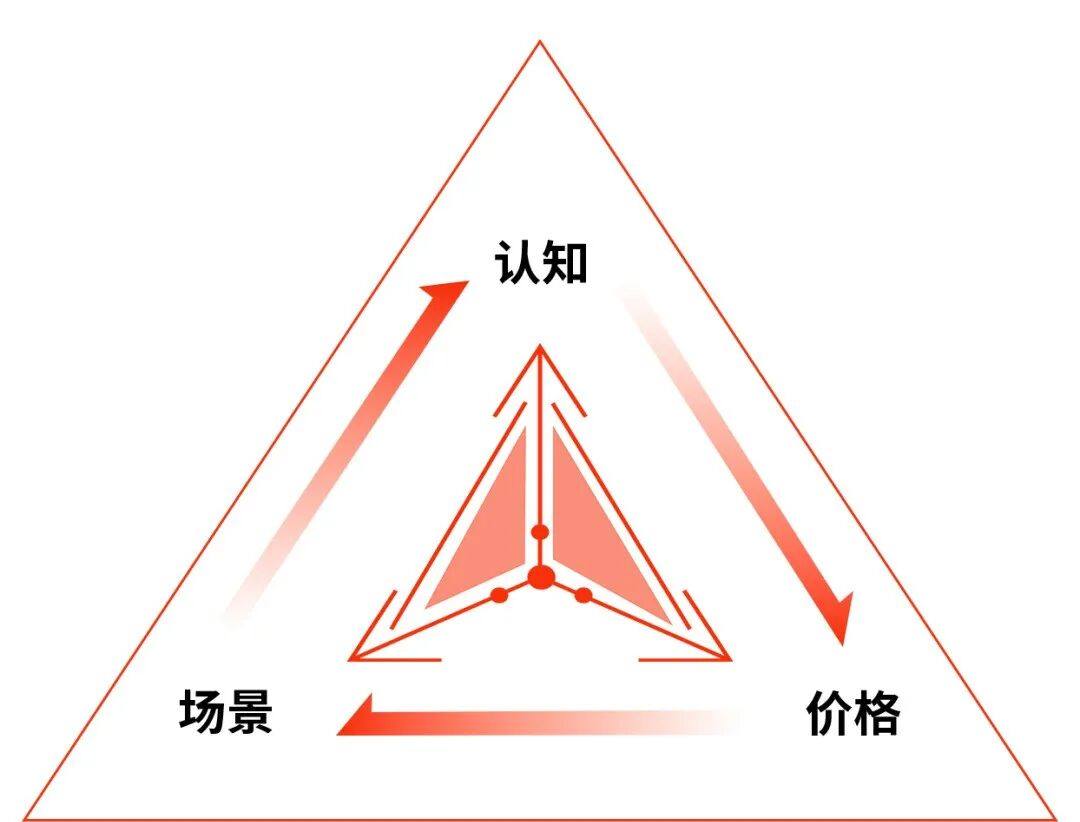

在此需要引入一个原创模型——经营基础三角模型,即是,价格、认知与场景三者须形成一个闭环。

◎经营基础三角模型(餐见原创)

这个三角模型是品牌存在的前提,简单说来,是顾客对餐厅的认知,与餐厅的价格及其提供的场景应当匹配,而当下,很多火锅店、餐饮店的三角模型有很大问题,最典型的,是价格与场景不匹配。当然,匹配的,一般是生意都挺好,举例来说,海底捞的客单价基本匹配其场景,朋友聚会、家庭聚餐,甚至一些轻商务宴请,都挺好,最关键一点,大众对“海底捞客单价匹配其场景”的认知很清晰,三者不打架,在消费日趋谨慎的状态下,海底捞能够降低客单,不难理解为,这是适应经营基础三角模型的一种做法。

好比一家小火锅店,客单价干到80以上,那么这个餐厅的经营多少会存在问题;再或者,一个馒头卖20多,一碗焖面卖40多,或多或少与顾客认知存在冲突,冲突,就不会和气,和不了气,就生不了财。

萨莉亚的三角模型就做得非常好,场景是快餐,价格也基本符合快餐的水平,故而顾客认知不冲突。

值得说明的是,这个三角模型并非固定,而是随着市场和消费心理的变化而变化,萨莉亚的居酒屋并非其第二增长曲线,而是依托其原有优势进行的三角模型的拉伸。

正如火锅店上点甜饮品卤味小吃什么的,但这些产品价格与顾客认知依旧不能发生冲突,如果一杯饮品卖到20以上,顾客心里难免打鼓,要知道,霸王茶姬平均客单是18元、古茗10~16元,喜茶才8~19元。

如果这些为求增长而上新的产品与顾客的认知发生冲突,应果断下架,否则会动摇原有的三角模型。

从这两年消费心理的变化来看,火锅老板应多用这个三角模型来衡量门店的经营,在过去,经济上升期,客单价高点问题不大,因为大众的心是向上的、向前的,而当下,大众的不安全感直接导致保守消费,大众对火锅的认知也悄然发生变化,顾客总会用审慎的目光挑剔门店——凭什么这么贵、到底值不值。

如果没有品牌溢价,这种审视带质疑目光能直接灼伤品牌。

第二,火锅老板们应明白供应链的真正意义。

这两年,供应链的重要性被反复提及,很多人都说“所有的品类都值得用供应链再做一遍”,那么问题来了,再做一遍的意义是什么?

萨莉亚给出了很好的答案——萨莉亚通过自建农场、工厂,将中间环节加价压缩到极致;萨莉亚的后厨无厨师,靠SOP和预制包保证出品稳定。

也就是说,当在你与房东、菜饭和厨师博弈的时候,萨莉亚已经将价格打到了对手无法盈利的区间;萨莉亚的品控由工厂决定,门店只是组装的地方,所以能快速复制。

在食品安全的前提下,极致便宜会提升顾客的容错率,这无疑是极致效率对决个人体验的一场毫无悬念的胜利。当然,不保证在价格上涨时,顾客对体验的挑剔。

反过来讲,如果火锅店在供应链效率不够极致的情况下,就不能牺牲体验,一昧预制化,则导致锅底工业化、食材失鲜,这是本末倒置,把看不见的标准化放后台,前台一定要保留温度和锅气。

于火锅店而言,供应链重做一遍的意义,绝非简单的成本压缩,而是在平价高质的情境下,平衡门店效率与顾客体验。

最后

萨莉亚与很多餐厅一样,绝非无懈可击,但其强大的一面,确实值得我们借鉴。

对于中小品牌而言,我们未必自建工厂,可通过联盟、采购平台,获取“准萨莉亚式”的供应链效率;在场景上,应聚焦本地化、特色化的“微场景”,做细分时空的占领者。

当然,我们还应不定期做好顾客心智调研,你的价格与盈利,就藏在顾客一句句的反馈之中。

本文转载自:火锅餐见,作者:张东

写评论

0 条评论