谁在为中国3万家餐饮门店的用水安全兜底?

红餐供应链指南 · 2026-05-21 09:14:29 来源:红餐网 296

一杯水被重新看见,背后是这个行业越来越认真的那一面。

很长一段时间里,水都是餐饮行业里最基础、也最容易被忽视的原料。

消费者会讨论咖啡豆产区、茶汤风味、汤底配方,也会在意食材是否新鲜、供应链是否稳定,但很少有人追问,一杯饮品、一锅汤、一块冰背后的水质。这也导致很多餐饮门店忽视“水”,觉得水只要能用、够用就行。

在门店规模有限时,这不是问题,但门店扩张到几百家、上千家之后,要保证出品稳定性,仅仅将食材、调味料、包材、设备纳入统一供应链体系就远远不够了,每一家门店现场接入、处理、使用的水不同,会变成影响出品的重要变量。

有研究指出,水在茶饮料中占80%以上,一杯咖啡的含水量更是高达98%以上。正餐场景里,汤底熬制、烹饪备料、设备清洗也是全程用水,水质的影响同样具体可感。

一杯小小的水,对餐饮出品的影响,往往比经营者意识到的更直接;而在餐饮品牌标准化扩张的过程中,它也是最容易被低估的变量。

一个更有力的佐证是:2025年中国餐饮业商用净水设备渗透率已从2020年的57%提升至78%。

而在这一轮基础设施升级浪潮中,有一个名字反复出现在头部连锁品牌的供应商名单上——安吉尔。安吉尔如何用“一杯水”撬动餐饮供应链变革?餐饮业,又需要怎样的净水设备?

这篇文章,我们从水开始,重新理解餐饮出品的底层逻辑。

01.中国人对“一杯水”的要求,从未停止

安吉尔的起点,踩在中国净水行业的启蒙期。

上世纪80年代末,中国城市供水管网尚不完善,自来水直饮问题普遍,净水需求还停留在最基础的卫生层面,把铁锈、泥沙从自来水里过滤出去,已经算得上奢侈。

1987年,安吉尔在深圳成立,次年研制出第一台净水器。彼时,国内净水消费还处在早期,产品主要回应的是居民饮水安全和便利需求。

进入2000年代,随着城镇化提速,工业污染、管网老化带来的重金属残留、余氯问题,开始陆续进入公众视野,家用净水器的需求由此起步。

但在很长一段时间里,净水器的核心部件反渗透滤芯,技术长期掌握在外资企业手中。国内品牌大多只能在中低端市场竞争。这是行业必须跨过的一道门槛。

要改变这种局面,只能从核心部件开始做起。

2016年,安吉尔开始启动自主研发,耗时3年投入1.5亿元,2019年安吉尔自研长效反渗透滤芯正式推出,过滤精度达0.0001微米,相当于头发丝的百万分之一,能有效滤除水中细菌、病毒和重金属。

这枚被称为“净水界的中国芯”的滤芯,是国产品牌真正具备高端市场竞争力的起点。技术门槛降低之后,产品供给增加,家用净水设备才真正进入大众市场。净水器的产品形态,也从单一的厨下饮用机,演化出大水量、全屋净化等更多品类。

与此同时,家用市场经历多年发展,头部格局逐渐稳定,新的增量开始向商用场景外溢。

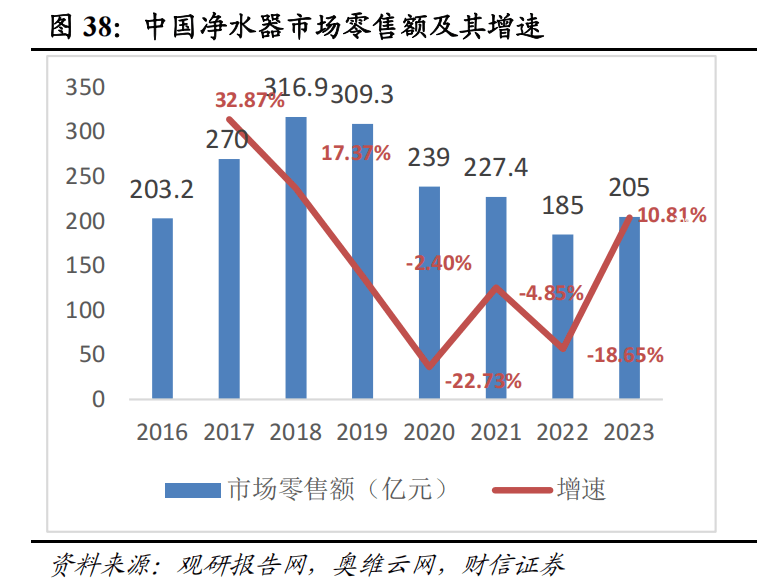

△图片来源:财信证券

据财信证券2024年的研报数据,从终端需求来看,家用净水器和商用净水器的市场规模占比约为2:1。相比家用市场,商业场景的净水需求在许多行业和企业里仍处于较早阶段,标准化程度低、设备配置分散。

这也意味着存量改造和新增需求都在加速释放。据QYResearch报告显示,2024年全球商用净水器市场销售额近88亿美元,预计2031年市场规模将为225亿美元,2025-2031期间年复合增长率为 14.8%,显著高于家用市场增速。

值得注意的是,商业场景对水质的要求更复杂,餐饮、医疗、工业等场景对应不同生产标准,用水也会涉及反渗透、超滤、紫外线杀菌、活性炭过滤、软水等技术组合。对安吉尔这样的净水企业来说,进入商用市场,考验的是能否适配具体场景提供针对性的用水方案。

这是一个结构性的新机会。而餐饮是这个商业化进程中需求最迫切、问题最集中的场景之一。

02.万店时代,水成为连锁餐饮,最后一块标准化盲区

餐饮行业已经进入更密集的连锁扩张周期。

2025年,全国餐饮收入达到57982亿元,同比增长3.2%。大盘仍在增长,但增速已经趋于平缓,品牌之间的竞争开始更多落到门店效率、供应链能力和标准化管理上。

另据《2026中国餐饮连锁化发展白皮书》,2025年中国餐饮连锁化率已经达到25%。其中,501-1000家门店规模的中大型连锁品牌,门店数同比增长32.6%;饮品店连锁化率最高,达到54%。

千店、万店目标早已不只是少数巨头的游戏。当越来越多品牌开始跑马圈地后,要管理的细节会迅速增多。食材可以通过中央厨房处理,酱料可以通过工厂预制,包材可以集中采购,设备可以统一配置。

但水很特殊,它必须在每一家门店接入当地管网,再现场处理、使用。也就是说,水天然带着地域差异进入门店,是餐饮供应链里最难完全前置标准化的基础生产要素之一。

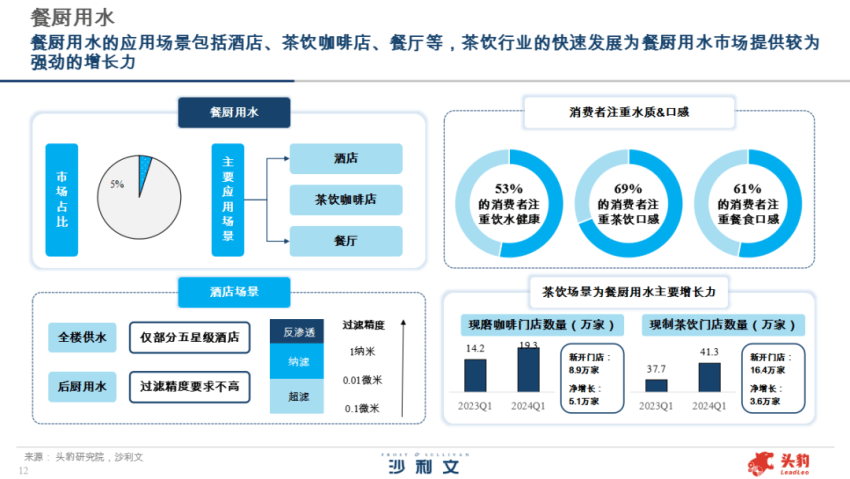

△图片来源:头豹研究院

这种差异并不抽象。

中国南北方水质长期存在明显差别。一般来说,南方水质偏软,北方水质偏硬,背后对应的是钙、镁离子等矿物质含量差异。对家庭饮水来说,这可能只是口感差别;但进入餐饮市场,就会影响产品本身。

Specialty Coffee Association研究提到,水中的矿物质和碱度会影响咖啡萃取和风味;碳酸氢盐含量较高或水质过硬时,会和咖啡中的酸类物质发生作用,使咖啡呈现失衡、苦涩、扁平的口感。氯也可能和咖啡香气物质发生作用,改变香气表现。

水还会影响设备。

制冰机、开水机、蒸箱、洗碗机都要长期接触水。硬水在加热环境下更容易形成水垢,带来堵塞、能耗上升、出水不稳定、维修频次增加等问题。单店看,这可能只是一次保养;放到几百家、上千家门店里,就是一笔持续发生的运营成本。

更别提在后厨里,泡发、焯水、蒸煮、炖煮都依赖水,水质差异可能改变食材吸水和熟化节奏。消费者未必能说出问题来自哪里,但门店端会感受到更直接的变化:同样的SOP,在不同城市可能需要不同的处理时间。

对餐饮品牌来说,这些看似细小的差异,最终都会落到产品标准化、食品安全和门店运营效率上。

这也意味着,从后厨的边缘配套,到门店标准化体系的组成部分,再到食安管控与运营效率的必要条件,净水系统正逐渐变成连锁餐饮基础设施的一部分。

03.不同业态,水的解法不一样

一定程度上看,只要涉及餐饮,那不管前端出品还是后端准备清洗等环节,都会用水,而这个过程带来的水质安全、设备结垢、用水量、耗材成本等问题,都是品牌的共同痛点。

但这并不意味着一个净水方案就能同时解决所有餐饮门店的问题。

△安吉尔餐饮净水器J2810 CS1100a

先看正餐。传统餐厅后厨用水点位多,烹饪、蒸煮、开水、制冰、清洗等环节同时运转。每个节点对水质的要求不一样,食安压力也最为直接。

过去几年,头部餐饮品牌被检出微生物污染风险的案例并不少见。对门店来说,过滤泥沙、余氯和异味只能解决一部分问题,终端杀菌也需要进入方案。安吉尔紫外线杀菌器便是针对这类问题,通过和前端过滤设备组合,对总大肠菌群的杀菌率达99.99%,作为末端补充处理,可以在不引入化学物质的前提下加强水质安全。

设备结垢是另一条持续发生的运营损耗线。开水器、蒸箱、洗碗机长期在加热状态下接触硬水,钙镁离子在温度变化时容易形成水垢,带来加热效率下降、管路堵塞等问题。

过去,门店更多靠人工清洗、定期保养和维修来消化这类问题。但一旦放到成百上千家门店里,无疑是一笔“可观”的硬成本。而安吉尔阻垢滤芯的阻垢率是同类产品的三倍,可有效保护加热设备、延长使用周期。

还有一个逃不开的问题是用水量。正餐高峰期后厨多点位同时用水,净水设备如果流量不足,就会直接影响整体节奏。安吉尔管道超滤芯出水流量可达每小时两吨,支持多台净水器串联,满足多点位同时用水的场景需求。可替换内芯设计则让换芯成本下降40%,放到连锁品牌里,就是长期可见的成本差异。

截至目前,安吉尔累计服务35602家餐饮门店。海底捞是正餐场景里有代表性的样本。一家火锅门店,后厨清洗、汤底制作、前厅直饮、员工用水四类场景并存,水质要求各不相同,统一处理必然顾此失彼。

安吉尔与海底捞的合作,便是围绕多点位用水场景,匹配不同处理方式。目前,双方合作已覆盖海底捞1739家门店。分场景供水的价值,不只在于保障产品品质,也在于降低运营管理成本。

△安吉尔餐饮后厨净水解决方案

相比“餐”,茶咖门店对水质的要求除了出品稳定,还要直接对口感负责。

TDS(水中溶解性固体总量)和硬度,这两个指标的差异对日常饮水的影响有限,但进入饮品制作后就会显化——茶汤发涩、咖啡风味不稳定、冰块口感异常等,都是可能导致的问题。对跨区域扩张的茶咖品牌来说,水处理方案直接关系到产品标准化。

面对这些差异,安吉尔的解决方案也更为具体。TDS>150的门店,配置RO纯水系统可以深度去除水中钙镁离子,从根源上杜绝水垢产生;TDS<150的门店,处理重点会更多落在余氯、异味和颗粒物上。

这也是安吉尔在用水解决方案上的基本逻辑。精滤、阻垢/软化、超滤、管道超滤、RO、紫外线杀菌等产品系列,对应的是餐饮门店里不同的用水问题。方案能力的关键,不在于产品线有多少,更重要的是能否根据原水条件、设备数量、峰值用水和成本约束做匹配。

安吉尔千万台级年产能,也构成了其承接高速扩张项目的基础能力。

△安吉尔中西餐净水与饮品店净水解决方案

库迪咖啡从品牌开拓初期的十几家门店起,安吉尔便作为独家净水供应商介入,截至目前,合作规模扩展至全国近2万家门店,承担全国各层级城市的安装调试和运维响应。

茶百道面对的核心问题是跨区域水质差异对茶汤稳定性的影响,安吉尔针对不同区域匹配方案,让各地进水落在品牌可管理的区间内。奈雪的直营大店模型本身运营压力就重,安吉尔针对其做了技术升级,优化滤芯结构和更换方式,在保障出品稳定的同时也有助于品牌做成本控制。

△安吉尔荣获“茶百道2025年度优秀供应商”证书

印尼的Tomorrow咖啡则是分支供水的典型案例。泡茶、咖啡、制冰对水质和流量要求不同,安吉尔通过分支供水设计,让不同设备接入更匹配的水路,减少水压波动和设备损耗。

门店规模到了一定量级,净水系统的管理本身就成了运营课题。

成千上万家门店分布全国,靠门店人员主动上报,总部很难及时掌握。安吉尔IoT智慧管理平台将门店设备接入SaaS系统,设备运行状态、滤芯寿命和实时用水数据集中可见,支持总部对全国门店远程分层管控和异常预警。

对餐饮品牌来说,净水设备不是一次性的硬件买卖。

采购价格只是显性成本,更大的成本往往发生在使用周期里。品牌最终选择的,也不会只是价格更低的通用设备,方案匹配、交付能力、长期管理……这些才是净水企业进入B端的真正门槛。

结语

净水走进餐饮供应链深处,从来不是某一家企业的商业故事。

当连锁餐饮告别单纯的开店竞速,竞争会继续向后台延伸。过去容易被忽视的基础环节,会被重新纳入品牌能力建设。原料、设备、包材、用水,每一个环节都要经得起跨区域复制。

水的特殊性在于,它基础也高频。对餐饮品牌来说,一杯水足以牵动出品、食安、设备和运维等等环节,而谁能把这些细节管理得更稳定,谁才更有可能把一家店的经验复制到上千家门店。

一杯水被重新看见,背后是中国连锁餐饮从跑马圈地转向精细化运营的一个横截面。当每一杯水都被纳入标准化体系,这个行业离高质量发展阶段也就不远了。

本文由红餐供应链指南原创,作者:郭佳哿;编辑:景雪

写评论

0 条评论