重磅!《2022年疫情背景下餐饮企业调研报告》正式出炉

红餐品牌研究院 · 2022-05-21 10:37:28 来源:餐饮深观察 4810

导语

由红餐网联合世界中餐业联合会共同推出的《2022年疫情背景下餐饮企业调研报告》于今天正式发布。

2019年底至今,新冠肺炎疫情已进入了第三个年头。作为接触性、聚集性行业,国内餐饮业持续承压,经历了一系列的波折。尤其是进入2022年以来,江苏、吉林、广东、上海多地出现了此起彼伏的疫情,给当地餐企带来了比较大的冲击。

在这样的大背景下,为了进一步了解新冠疫情对我国餐饮行业产生的影响和疫情期间我国餐饮企业的发展情况,红餐网联合世界中餐业联合会发起《2022年疫情背景下餐饮企业调研》。

本次调研主要采用定量调研方法,以线上问卷的方式回收数据和信息,同时辅以部分访谈和桌面研究,并根据调研结果撰写了《2022年疫情背景下餐饮企业调研报告》,以期为正在面对严峻考验的餐饮从业者和对餐饮领域相关问题比较关注的各方人士提供参考。

疫情背景下餐饮行业整体概貌

自2019年底疫情暴发以来,国内疫情呈现出高频散发的状态,尤其是2021年下半年以来,国内疫情散发的频率更高、范围更广了。

此起彼伏的疫情给餐企经营带来了极大的冲击,餐饮行业整体营收收紧,客流量下滑,餐企成本支出高企……种种经营难题随之涌现。

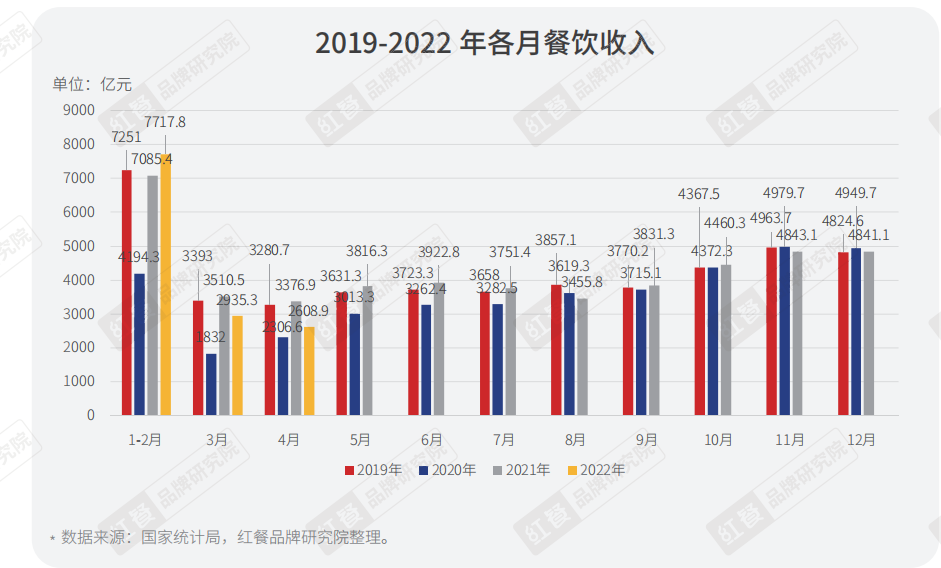

1.第一季度餐饮营收再度收紧

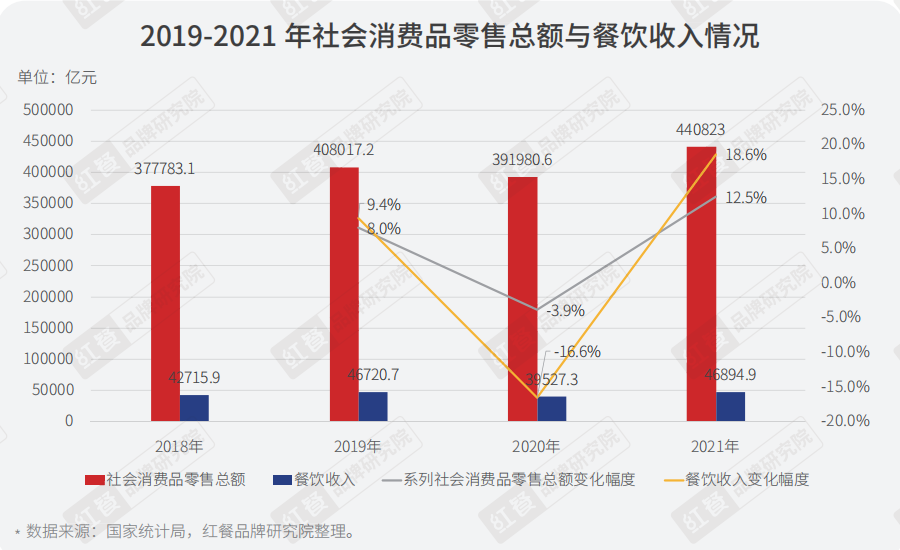

2020年全年我国社会消费品零售总额同比下降3.9%,2021年我国餐饮行业收入回到4万亿水平,仅较2019年增长0.4%。

2022年4月份餐饮收入2609亿元,同比下降22.7%,创下了2020年5 月份以来的最大降幅。

2.头部餐企逆势拓店,中小餐企发展空间收缩

本次调研结果显示,受访餐企2021年的平均门店数较2019年上涨了 2.7%,呈小幅度上升趋势。

对于一些大型连锁品牌而言,其品牌实力相对较强,资金相对充足,从疫情中恢复的速度较快,还有机会逆势拓店以快速占领市场份额。而对于很多中小型餐企来说,不仅面临着消费恢复的不确定,以及租金、原材料、人力等成本上涨带来的资金压力,更要面对越发激烈的市场竞争,其发展空间被进一步压缩。

从餐饮行业头部企业的表现来看,2021年诸多大型连锁餐企如百胜中国、海伦司、巴比食品采取了逆势拓张的策略,门店数呈现不同规模的增长。但疫情影响周期显著超出预期,逆势扩张的策略也为企业带来不少门店亏损、利润收窄的隐患,海底捞是其中较为典型的例子。

3.疫情暴发以来,餐企迎来与资本的蜜月期

据红餐大数据,2021年全年餐饮行业融资事件达到330余起,披露的融资金额超过400亿元。餐饮经营者面临着复杂的经营大环境,越发意识到资本力量的益处。在本次调研中,有融资意向的餐饮企业占比过半,达到54.8%。

根据企查查数据,2011年至今,我国餐饮领域投资事件一共2920余起,披露的总金额超人民币5200亿元。从投资规模来看,2021年投资事件数是2020年的 2.13 倍,已披露金额为2020年的一半左右。

2017年到2018年,年融资事件平均在170起左右,2019年投融资数量下降至 91 起。2020年受疫情影响,餐饮业受到重大冲击,然而投资者的对餐饮业的热情并未大幅减退。2021年,餐饮业全年投资案例数再次突破100起,与疫情前的2019年相比增长约三成。从已披露金额来看,2021年投资金额已超过2019年及2020年之和。

从细分品类来看,饮品和小吃快餐品类受到资本最多关注,投资事件数占比分别是33.8%、32.5%,烘焙甜品品类崭露头角,占比为9.1%。

4.多地出台政策,扶持餐饮回归常态

本次调研显示,近七成企业希望减免房租租金,接近五成餐饮企业希望政府减税降费,而近四成企业希望能得到贷款等金融服务支持。

基于此,疫情暴发伊始,政府部门就高度关注餐饮行业发展和行业诉求。目前,中央和地方均陆续出台了一系列支持性政策,尤其是进入2022年以来,针对餐饮行业的各项纾困政策纷纷出台,助力包括餐饮企业在内的中小企业共渡难关。

餐饮企业面临的发展难题和应对举措

在疫情背景下,餐饮企业遭遇经营困境是事实,成本支出高居不下的同时,营收上升的难度也在加大。餐饮企业不得不积极进取谋变革,客观上带来了行业的新一轮调整升级。

1.餐饮企业经营现状和难题

(1)头部餐企营收微弱上涨,中小企业承压

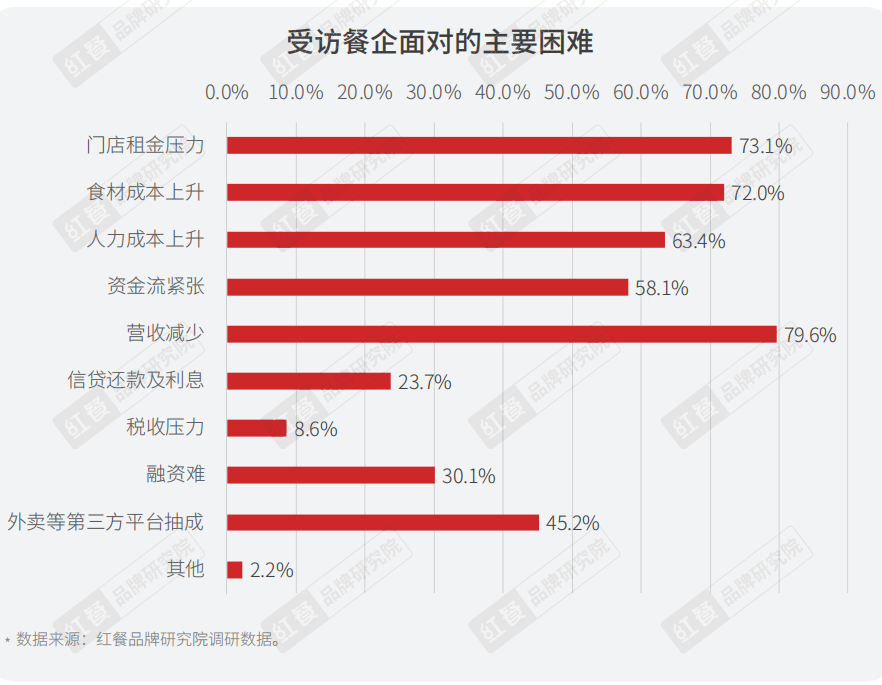

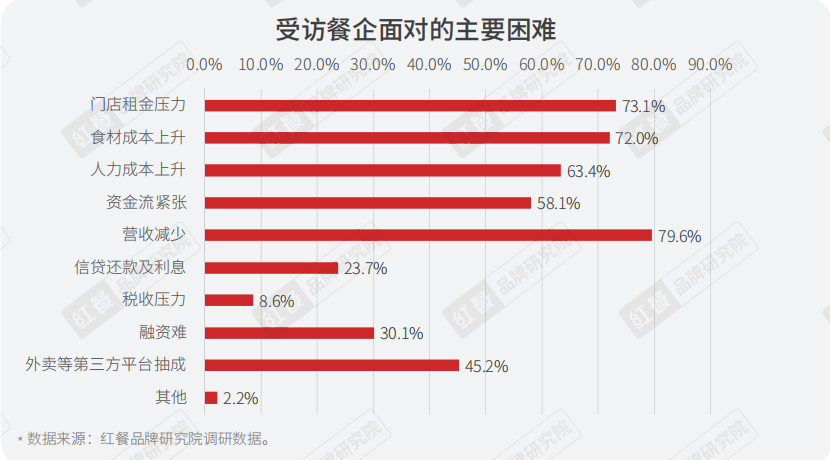

对于餐企目前面对的主要困难,本次调研设置了多项选择题,79.6%的受访企业认为其主要困难是营收减少,这也是占比最高的一个选项。

餐饮业作为一个高度依赖现金流的行业,如果企业经营持续低迷,或将面临资金链断裂的危机,从而出现无法支付租金、员工工资、供应商货款等一系列的问题,继而波及餐饮产业的上下游链条。本次调研发现,约有68.5%的受访企业表示目前的账面资金仅能维持近3个月的经营。

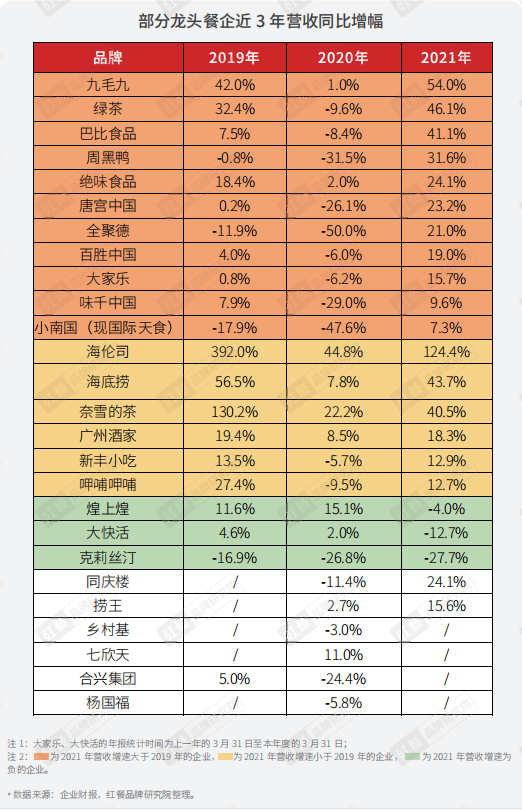

红餐品牌研究院调研了26家龙头餐企的营收数据后发现,部分龙头餐企2021年营收尚且可观。同时,有很多龙头餐企营收状况虽然营收增长,但营收增速远低于2019年的水平。

另外,虽然部分餐企的营收在上涨,但盈利却大幅下滑,出现增收不增利的现象。海底捞、呷哺呷哺、海伦司均在2021年大幅亏损,相比去年同期由盈转亏,盈利能力与2019年相比存在很大的距离,短期内或难以恢复到疫情前的状态。

(2)餐企成本支出高企

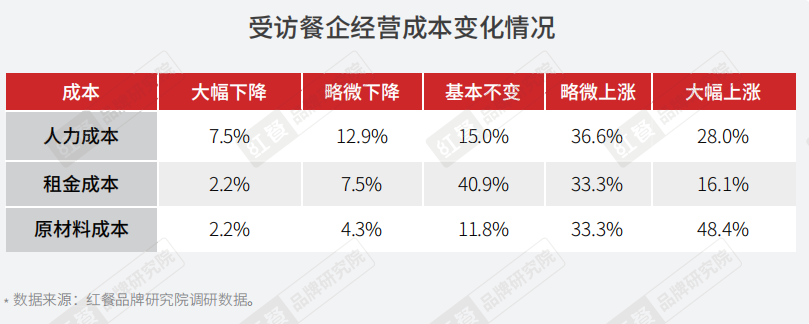

调研显示,受访餐企2021年的成本相比2019年上升了17.1%;有超过6成的受访餐企认为目前的主要困难是门店租金、原材料成本和人力成本上升趋势。

原材料成本、人力成本以及租金成本是餐企成本结构中增长最快的三项。本次调研发现,约有81.7%的受访餐企认为原材料成本对比疫情前上涨了,其中接近5成的受访餐企认为原材料成本大幅上涨。

超过6成的受访餐企认为人力成本对比疫情前有不同程度的升高,超5成受访餐企认为租金呈上涨的趋势。

(3)餐饮消费收紧,客流量下降

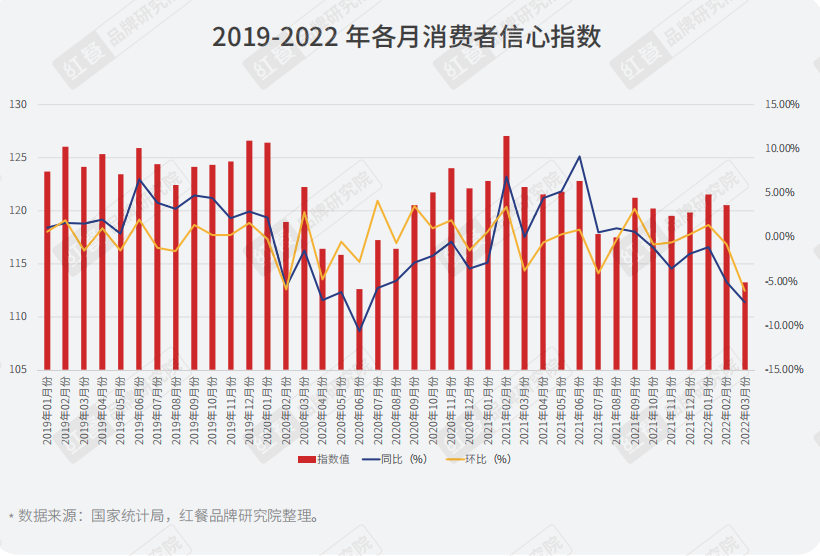

据国家统计局发布的消费者信心指数,进入2021年,指数伴随着此起彼伏的疫情态势再次逐步走低。尤其是2022年3月以来,消费者信心指数下降明显。

由此可见,疫情之下,消费者对于消费的支出会变得相对谨慎,呈现出收紧消费的趋势。

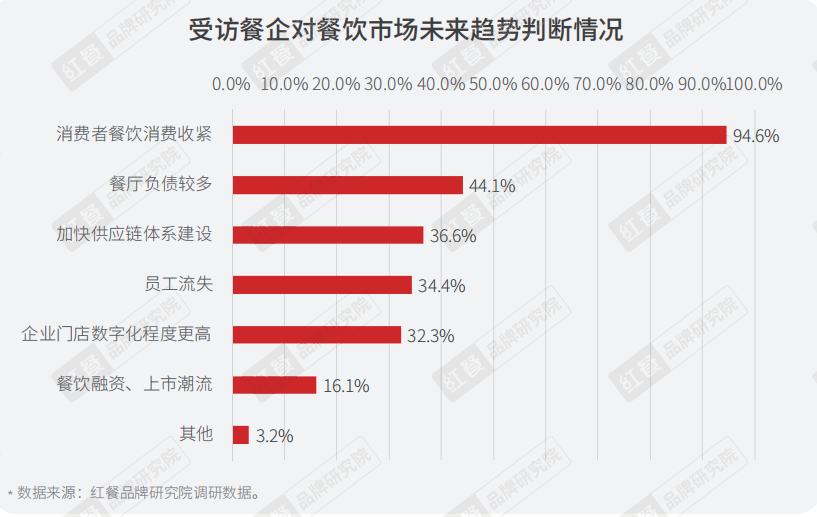

本次的调研数据同样印证了这一趋势,94.6%的受访餐企认为未来餐饮市场的消费会收紧。

2.餐饮行业整体调整升级

疫情给餐饮行业带来了巨大的挑战,同时也给行业带来了升级的机遇,诸多餐饮企业抓住了这个机遇,顺势完成了企业的多方面升级改造。

(1)运营渠道多样化,谋求新出路

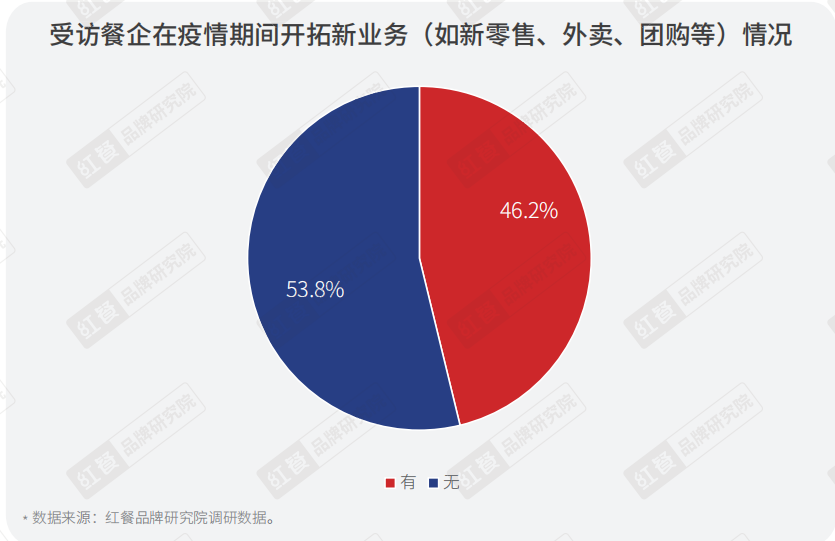

疫情下强调无接触、保持距离的生活方式,餐饮门店的堂食经营受到较大影响,使得餐企不得不去开拓更多样化的运营渠道。本次调研数据显示,近五成受访餐企在疫情期间开拓了外卖、新零售等业务。

2020年以来,受疫情影响,在餐饮堂食阶段性受阻的背景下,一些原本仅做堂食的餐饮企业也开始线上运营,比如太二酸菜鱼、巴奴毛肚火锅均在疫情后开通了外卖。

餐饮堂食消费受限的条件下,消费居家做饭及囤货需求上升,间接催生了预制菜等零售产品的走红,餐饮、零售企业纷纷入局零售赛道。

基于此,一些有实力的餐饮品牌纷纷开始了对零售业务的探索,例如喜茶、奈雪的茶等茶饮企业布局瓶装饮料市场,而西贝莜面村、同庆楼等正餐企业则进入了预制菜赛道。其中,小龙坎、眉州东坡等企业的零售业务已经初具规模。

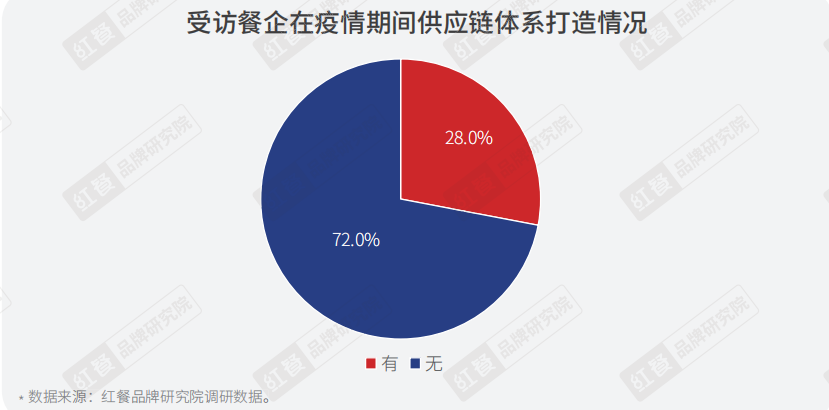

(2)加速供应链体系建设

中国餐饮供应链整体的可靠性及稳定性不足,餐饮企业整体盈利水平有限,加之疫情的影响,餐饮企业的经营压力巨大。种种因素的作用下,很多餐企不得不通过完善自身供应链体系来满足自身需求,筑宽企业护城河。

在本次调研中,28.0%的受访餐企表示在疫情期间开始着手打造供应链体系。同时,在受访者对于中国餐饮未来趋势判断的问题中,有36.6%的受访餐企认为打造供应链体系会成为近年的趋势。

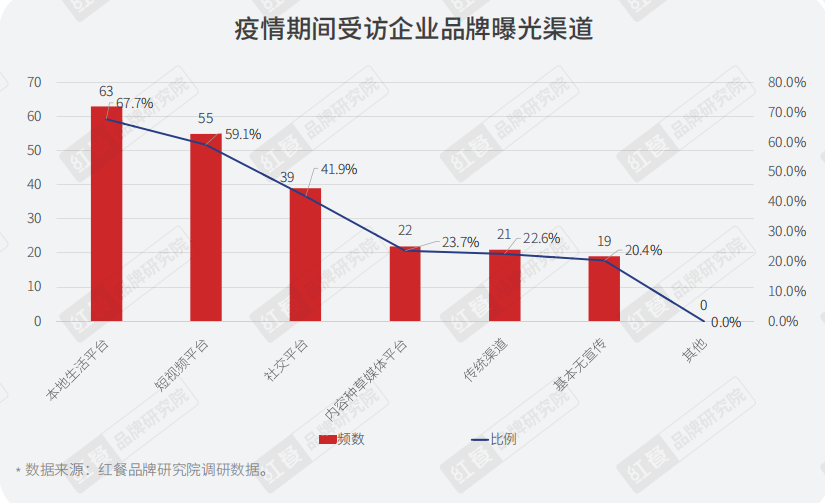

(3)营销推广渠道多样化

调研数据显示,选择在本地生活平台上进行品牌曝光的受访餐企达到了67.7%,而通过短视频平台和社交平台进行品牌曝光的受访餐企也高达59.1%,基本无宣传的企业只占到约两成。

可见,餐饮企业对于品牌曝光颇为重视,也会更倾向于选择线上平台进行曝光。

近年来,以微博、小红书、抖音、快手为代表的新媒体快速发展,餐饮企业也逐步利用了这一波新社交媒体的发展红利进行推广和营销。

(4)数字化加速:发力私域运营、数字化中台

在疫情反复的情况下,降本增效和数字化转型,尤其是私域运营将成为餐饮企业自救的重要手段。调研结果显示,面对经营困难时,约有28.0%的受访餐企表示有采取数字化运营手段,开启私域流量运营。

目前,各大龙头品牌也纷纷通过私域运营助力业绩增长。例如和府捞面通过微信小程序打通堂食、外卖、电商三种业态,建立了“三店一体”的数字化增长模型,会员招募量大幅提升,会员数现已突破600万。

而部分头部餐饮企业也在积极从数字化决策、数字化扩张、数字化营运、数字化决策、数字化供应链等方面进行尝试。奈雪的茶通过自研的Teacore系统进行数字化营运与数字化决策,夸父烤串引入智能巡店系统,发力数字化扩张;呷哺呷哺则打造出全国-区域-运转中心的三级网络架构配送体系,建设数字化供应链。

餐饮行业未来的发展趋势

疫情频发散发的当下,对餐饮人来说是巨大的挑战,餐饮人需要做到两手抓。

一方面是战术性短期应对,如调整品类和供应链、优化管理、激励员工;另一方面,则是战略性的基本盘打造,包括常态化的储备、危机中的变革、供应链布局和中台、渠道的精耕能力。

具体来说,有如下三个大方向的平衡需要去把控好。

1.线上线下的平衡

从经营模型来看,餐饮行业发展的趋势是线上线下一体化,双主场经营常态化。

2.餐饮和零售的平衡

餐饮行业曾经专注于线下门店,后来开始开拓线上外卖市场,随之又开始布局零售。随着供应链体系的日益完善,餐饮和零售的边界正在变得模糊,零售成为了很多餐饮企业的布局策略。

但是如何平衡好餐饮和零售的关系,也是众多餐饮企业着重需要思考的问题。

3.下沉是可探索之路

中国社会是典型的叠层社会,一线市场的繁荣其实只是一小部分,更广阔的下沉市场才是更真实的中国。中国四线及以下城市人口超10亿人,占总人口的71.7%。

除了向低线城市的下沉之外,在同一座城市的深度下沉也是一个可取策略,比如从商业综合体下沉到社区。公开数据显示,经过10年的发展,购物中心体量逐步进入饱和状态。

社区餐饮成为增速较高的红利地带,或是值得餐饮人持续挖掘的一块价值洼地。

总结

疫情背景下,餐饮行业短期经营承压,不改长期发展前景。虽然短期内餐饮企业经营仍然十分艰难,但如果以更长远维度的视角来看待中国餐饮的未来发展,红餐品牌研究院认为无需悲观。

中国餐饮市场消费升级的趋势才刚刚开始,疫情或带来短期消费力的疲软,但不改变长期趋势。

如需了解更多2022年疫情背景下餐饮企业的情况,请免费获取《2022年疫情背景下餐饮企业调研报告》电子档查看。

步骤一:关注【餐饮深观察】微信公众号;

步骤二:在后台回复“疫情报告”即可免费获取本报告的电子档。

写评论

1 条评论