2022年,餐饮人最值得关注的8大餐饮赛道!

红餐品牌研究院 · 2022-01-27 22:26:43 来源:餐饮品牌观察 2852

回顾2021年,餐饮行业可谓几家欢喜几家愁。有人高歌猛进,也有人黯然离场。

展望2022年,又有哪些赛道值得关注?

有人说,2021年是餐饮业的分水岭。

这一年发生了太多意想不到的事情:

海底捞、呷哺呷哺、茶颜悦色等大牌陷入“关店潮”;

资本疯狂涌入茶饮、粉面小吃、烘焙等餐饮赛道;

餐饮品牌开启上市加速度,奈雪的茶、海伦司等品牌成功上市,捞王、老乡鸡、

蜜雪冰城等越来越多餐企传来“上市”信号;

……

有人高歌猛进,也有人黯然离场。

相信2022年依然有很多的不确定性,但经历了两年疫情的毒打后,餐饮人的心态会更平和,目标也会更笃定。

趁着岁末年初之际,乐观、坚韧、好学的餐饮人总要总结一下过去一年的得失,部署新一年的作战计划。观察君也来做一份年终总结,盘点过去一年大火的8个热门品类,探讨其2022年的发展走向,为永不言弃的餐饮人助一份力。

1

新中式烘焙:

新茶饮大牌奈雪也入局,竞争升维

新中式点心到底有多火?连新茶饮大佬奈雪也忍不住要布局,可见其火热态势。近日,观察君看到其小程序中新增了麻薯、蝴蝶酥等多种新中式点心,均为门店现烤现制,价格为6~30元。

新中式糕点的火爆在赛道中超火的品牌身上体现得更为彻底——前不久,墨茉点心局(简称“墨茉”)北京第三家门店——崇文门新世界店1月15日开业,门前队伍一度排到主路边,有网友表示,排队3个小时才进店买到点心。

这种景象不只发生在北京,其武汉首店开业时,墨茉点心局还因为排队问题发布过致歉声明。

其实,排队这种盛况不仅发生在墨茉身上,自2020年以来,虎头局渣打饼行(简称“虎头局”)、泸溪河等新中式糕点代表品牌也不断受到市场和资本的追捧,它们在全国跑马圈地,所到之处常常引发排队效应。

△虎头局渣打饼行,图片源于品牌官微。

据了解,虎头局创立于2019年,2021年走出长沙,先后进入北上广深一线城市开店,目前门店30+家。墨茉同样诞生于长沙,也是闪电般崛起,一年多的时间便开店60+家。泸溪河虽是创立近10年的老品牌,也搭上了新中式烘焙的东风,仅2021年就开店120+家,至今总门店数270+,覆盖近30座城市,而且都是直营门店。

新中式烘焙在融资上,更是达到了“疯狂”的境地。墨茉一年多的时间里,拿到了5次融资,10个月的时间估值翻了500倍,一度单店估值过亿。此前有投资人称,墨茉点心局、虎头局、泸溪河已成很多机构抢都抢不到的投资品牌,3家品牌估值都在20亿元左右。

除此之外,过去一年,还有多个烘焙品牌完成融资,比如轩妈蛋黄酥(超亿元B轮融资)、铜锣烧品牌泽田本家(首轮千万元融资)、手工吐司品牌爸爸糖(上亿元首轮融资)。截止2021年年底,中式烘焙品牌们在2021年内共拿到了10余次融资。

与此同时,打着新中式糕点概念的点心局正在成批出现:如珍糕点心局、狮头点心局、虤茶点心局、三味酥屋点心局、国潮点心局、酥书点心局等,连南洋大师傅也改名为南洋点心局。

新中式糕点为什么火?观察君认为总的来说有三个因素:

其一,产品升级。相比传统的中式糕点,它们把产品做得更小巧、更易携带,还有更精致的包装,空间布局强调“现烤现卖”的特点,与包装食品形成差异。

其二,定位新了。传统中式糕点大都致力于礼品市场,新中式糕点主打的场景则是零食和下午茶,而且尝试打健康概念。它们“复古、国潮、精致”,提供了更多的情绪和文化价值,迎合了年轻人想要彰显个性、塑造社交形象的新需求。

其三,借力“国潮”崛起。上述品牌们大都和传统文化进行了深度捆绑。比如名字上对“局”这个字的应用;产品以传统糕点麻薯、桃酥、蛋黄酥等为主;在店铺的设计中,可以看到红蓝色调的霓虹灯、门神等元素;还有品牌形象中的狮子、老虎、凤凰,在国人心中都有着比较美好的寓意。近几年消费市场中掀起了国潮新浪潮,有品质的或者进行过品牌升级的“新国货”都受到了追捧。

△墨茉点心局,图片源于品牌官微。

新中式糕点还能火多久?从当下的市场看,它还处于风口期,不过由于目标客群的高度重合,中式糕点品牌也开始上演新式茶饮赛道发生过的事。

也就是说,打卡新品对于消费者而言就是社交货币,谁能率先研发出现象级产品,消费者对该品牌的辨识度也就随之提高,“新”就是这些网红品牌的最佳护城河,年轻潮流就是品牌力的体现。

墨茉的创始人王瑜霄就坦言,新中式糕点行业已经出现内卷。对墨茉爆浆麻薯、芝士脆等原创产品进行模仿的品牌很多。因此墨茉点心局会不断创新,比如向健康无负担方向转变,从烘焙点心原料角度进行跨界联名。

总之,新中式糕点崛起的根本原因就是迎合了消费需求的新变化,糕点满足的不再只是生理需求,还有充当社交货币的精神需求。因此,在这样的背景之下,有创新力和品牌力的潮流品牌才能稳住。网红好当品牌难做,期待中式糕点品牌跑出下一个喜茶。

2

热卤:

势不可挡,资本或培育出下一个绝味

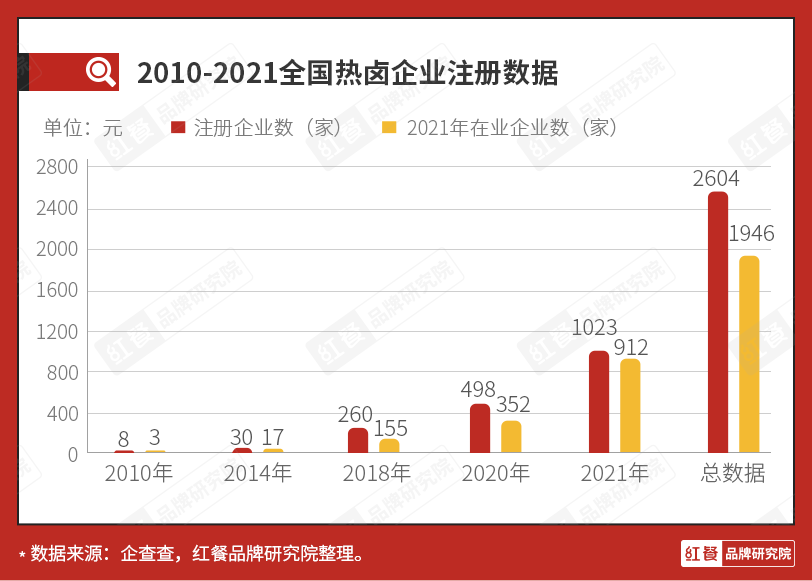

2021年被业内称为“热卤元年”。

这一年,卤虎将、研卤堂、盛香亭、卤大妈、热卤食光、卤林传奇等新式热卤品牌均拿下了融资。

2021年6月,盛香亭斩获了由腾讯领投、绝味资本追投的A轮融资,金额逼近1亿元。2021年10月,研卤堂宣布完成数千万元A轮融资。此外,“卤虎将”也对外披露,已于2021年9月完成近千万元天使轮融资,由内向基金联合零拾孵化共同投资。

在资本的加持下,它们的门店数量也飞速增长。

公开资料显示,“卤虎将”于2020年疫情发生后创立于苏州,主打热卤拌粉,目前已在苏州市场布局了近10家门店。

研卤堂是2019年成立的年轻品牌,以“香浓软糯”为产品核心卖点,一年里开店近100家,据了解,其单店日营收最高可达3万元。

△研卤堂,图片源于品牌官方微博。

盛香亭在2019年之后加速扩张,5年时间开出近400家门店,且其门店多布局在各大商圈。未来三年,盛香亭预计把门店拓到2000家。

显而易见,热卤是2021年最炙手可热的餐饮投资项目之一,带火了热卤赛道,更多的热卤新品牌也开始层出不穷。

卤味本是一个传统的赛道,市场主要有三种业态,一种是以绝味、周黑鸭、煌上煌为代表的冷链卤味零售专卖店;一种存在于一些主打烧腊、卤味的餐饮店(包括把卤味作为配菜的快餐店或正餐店);还有一种是分布在菜市场、社区门口的卤味档口。后两种都以热卤为主。

而如今横空出世的热卤专门店,走出了一条跟传统卤味店截然不同的路径,以“现卤现捞、现制现吃”为卖点,融合面、粉等快餐,成功将卤味小吃化,实现多元化和多时段用餐场景,而且把热卤搬进商超,大大提升了品类价值感。

与此同时,新式热卤更加注重品牌建设,以年轻消费者为主要消费群体,也带来了品牌定位的创新。

对于热卤的前景,业内普遍看好,预计后续资本将会砸入更多的真金白银到这个细分领域,一如当年培育绝味、周黑鸭们。因为这个市场足够蓝海。

据弗诺斯沙利文数据,预计在未来5年,卤味将以每年13%的增长率持续提升,到2025年市场规模将突破2200亿元。同时,华创证券数据显示,以绝味在内的CR5(绝味食品、周黑鸭、紫燕百味鸡、煌上煌和久久丫)市占率只有21%。

也就是说,冷卤撑不起整个卤味市场,近几年冷卤几大品牌也陷入了增长放缓的瓶颈。所以,很多业内人士认为当冷卤市场趋于饱和的时候,热卤或将重新定义卤味,成为卤味市场的第二增长曲线。

随着热卤品类日益崛起,也将有更多实力头部品牌入局,究竟谁能率先走出并占据头部,还有待观察。

3

小酒馆:

前景很大,做出规模很难

“微醺经济”愈演愈烈,小酒馆越来越火。

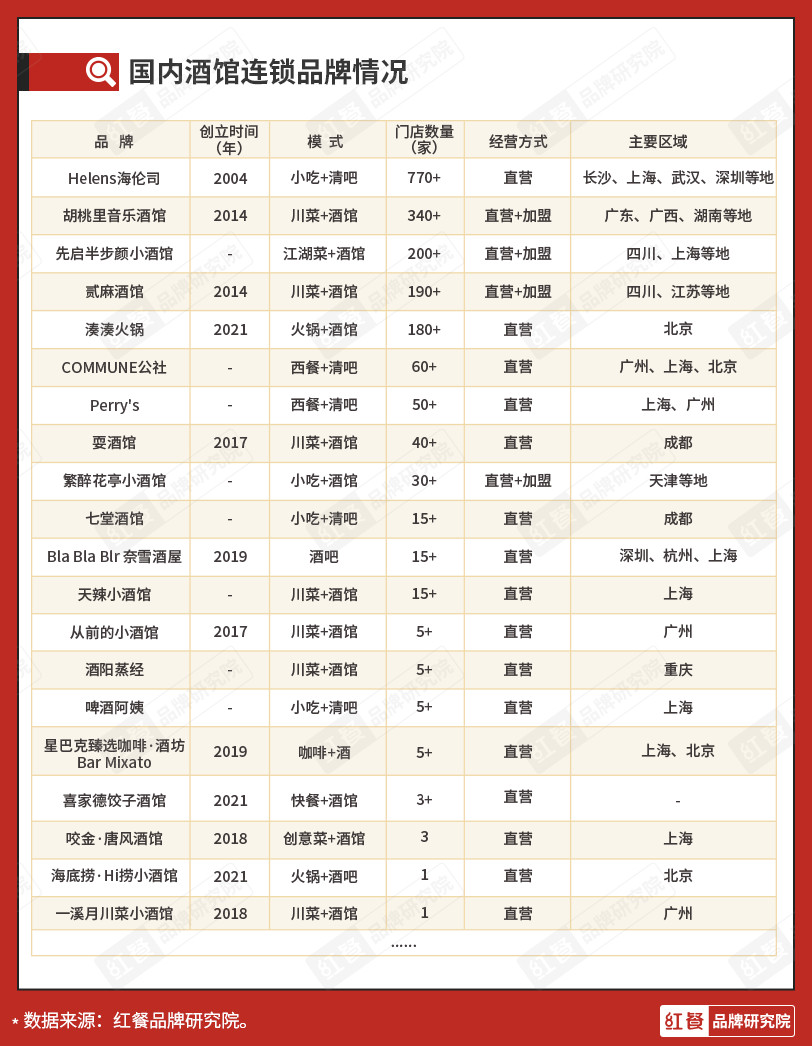

2021年3月30日,海伦司小酒馆正式向港交所提交招股说明书,9月正式登陆港股上市,号称十元小酒馆的线下酒馆连锁品牌——海伦司被年轻人“喝”上市了!

△海伦司小酒馆,图片源于海伦司官方微信公众号。

2009年,第一家海伦司门店开业,发展至今其门店版图已经覆盖了全国100+城市,总门店数超过770家。海伦司的上市,也让酒馆背后潜藏的千亿生意开始被行业关注起来。

中国酒馆行业基于业态差异可分为新式酒馆和传统酒馆,其中新式酒馆根据提供服务的不同又可分为经济型酒馆和“X+酒”模式酒馆。

经济型酒馆主要供应酒精饮料,小食为辅,不设舞池、表演等,酒水价格偏低、口味多样化。“X+酒”模式酒馆主要是指跨界玩家如餐饮、茶饮、咖啡等行业龙头企业,通过引入酒馆业务拉长平均营业时长。

海伦司就是经济型酒馆的代表品牌之一,以高性价比的核心优势,迅速依靠规模性和连锁效应在近几年展现出强劲发展势能。虽然之后也有Perry’s、汉森熊猫精酿等品牌效仿海伦司经济型模式,餐饮精简,以提供酒饮和小吃为主,但在经济型酒馆这个细分类型里,海伦司的品牌力几乎无人能敌,其更多的竞争则来自于“X+ 酒”模式的酒馆。

2014年,胡桃里开创“音乐+美食+美酒”先河,成为业内高端酒馆的一面旗帜;贰麻酒馆紧随其后,提供舞台表演以及川菜餐品,营造出更为浓厚的酒馆氛围感。

△贰麻酒馆,图片源于广州贰麻酒馆官方微信公众号。

一些其他领域的餐饮品牌也来跨界做起酒馆生意。2019年,奈雪的茶开辟新品牌Bla Bla Bar,其主打轻酒精的鸡尾酒,同时为顾客提供茶饮、欧包与酒的新鲜组合;2020年4月,星巴克酒吧落户上海外滩。

2021年,随着“餐饮+酒”模式热度进一步提升,餐饮大牌纷纷以此为契机探索夜间经济,打造全时段餐饮。喜家德、湊湊等龙头品牌也陆续参与跨界尝试,分别开设喜家德饺子酒馆和湊湊小酒馆;和府小面小酒,喊出“小面小酒,越喝越有”的口号;海底捞在部分门店设置“Hi捞”小酒馆。

晚上集中时段的销售和高毛利让越来越多创业者涌入,资本也看好这一赛道。2021年12月,RISSE锐肆酒馆完成数千万的天使+轮融资,这是它2021年内的第二次融资;2021年8月有消息称,走“卤味+酒”的模式的猫员外,完成总额过亿元的Pre-A及A轮融资,目前已开店60+家。

另外,处于供应链上游的酒厂也加入小酒馆赛道,如江小白推出小酒馆,及青岛啤酒创立的Tsingtao1903啤酒吧等。

由此可见,国内当前酒馆业态多元,众多酒馆品牌在不断更新商业模式,一起推动行业高速成长的同时,竞争也在走向白热化。

据长桥海豚投研分析,国内酒馆行业当下尚处于品牌化早期阶段,较之于国际成熟市场,目前我国酒馆行业集中度与消费渗透率显著偏低,未来空间具备想象力。

据相关数据统计,2020年中国小酒馆市场规模为743.4亿元,截至2020年底,门店数量为3.54万家,预计2025年将突破5万家,市场规模或达1372.8亿元。按2020年的收入测算,酒馆行业CR5仅2.2%,海伦司位列第一,市占率1.1%,有点大行业小公司的感觉。

虽然市场前景看起来广阔,但品牌们如何破局是个问题,也并不是每个餐饮品牌都适合做酒馆业态,餐企大牌们对小酒馆的探索目前来看也并不太顺利。日本的居酒屋文化,或许才是小酒馆们应该借鉴的。不是餐厅,也不是酒吧,而是居酒屋对居酒屋文化的承载。

不过在观察君看来,小酒馆这个赛道还是很值得期待,但它需要文化加持以及更长的发展周期。

4

兰州拉面:

同质化竞争下,回归初心最重要

如果问餐饮人去年印象最深的行业事件是什么,相信绝大多数人都能想起那一碗估值10个亿的兰州拉面。

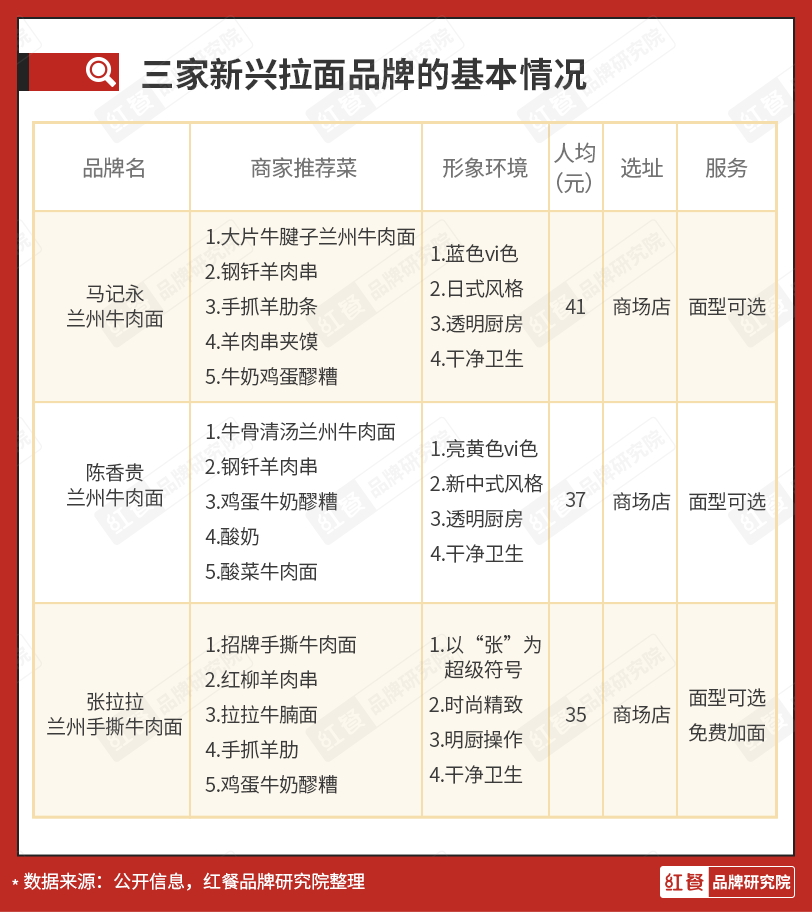

2021年,资本爱上吃面条。凭借遥遥领先的融资次数,粉面成为2021年当之无愧最热门餐饮品类之一。据不完全统计,截至目前,粉面品类的融资事件达20余起,融资金额超26亿。其中兰州拉面是最大赢家,最受欢迎的3个兰州拉面品牌分别是马记永、陈香贵和张拉拉。

最近的一次融资事件的主角是张拉拉,2021年12月,它拿到了数亿元B轮融资,至此,张拉拉一年内获得了3次融资。

大量资金的涌入,也催生了兰州拉面赛道的快速扩张。创立一两年时间内,三大品牌的门店增速非常迅猛,红餐品牌研究院数据显示,马记永的门店数已经突破了120家(仅2021年就新开店100+),陈香贵现有门店已经突破了180家(仅2021年就新开店150+),而张拉拉的门店也突破60家(仅2021年开店50+),关键是他们还有大把门店即将开业。

上海至全国也兴起了一股兰州拉面创业潮,据统计,2020年12月,上海有500多家牛肉拉面店,而2022年1月,大众点评显示上海已有2750多个“牛肉拉面”相关商户,一年翻了五倍多。

兰州拉面之所以受到资本热捧,主要在于品类基数大,同时“有品类无品牌”,品牌化连锁化有很大空间。目前为止,兰州拉面行业还没有超过1000家的连锁品牌出现。但随着店面的疯狂扩张,行业同质化、创新力不足、产品固化乏味、竞争加剧等隐忧将逐渐暴露。

事实上,以上提到这三个品牌就已经陷入同质化境地,仔细观察会发现他们有很多相似之处:

比如都强调“正宗”,张拉拉打出“五代传承”;马记永以兰州拉面创始人马耀山(又名马保子)为自己品牌背书;陈香贵门店内部则设有“地道兰州味、飘香两百年”品牌标语。此外,产品线也十分趋同。三家均有高度相似的大单品:兰州牛肉拉面、烤羊肉串和牛奶鸡蛋醪糟,价格、口味都十分接近,同时都在推出烧烤、小吃、饮品等产品以丰富自身产品线。

虽然在资本的助推下,门店规模能很快壮大,但开店数量和赚钱多少并不成正比。《财经》就曾经报道过,张拉拉的门店每个月至少亏6万元。

这就是作为资本加持的餐饮品牌的最大问题,实体的扩张和业绩的增长是为资本需求服务,而非做好一碗面、为消费者服务。当资本热情一旦褪去,新式拉面的可持续性就需要打一个问号。

还是那句话,作为国民美食的兰州拉面,市场前景无疑是广阔的,机会也是有的。但是,如何改变市场有品类无品牌的现状,除了需要资本的介入外,更多的是需要这个品类从业者的长期主义。

摒弃toVC的创业思维,耐得住寂寞、踏踏实实做一个细分品类,通过产品创新来加筑护城河,同时坚持向标准化深入探索,最重要的是——把好吃放在第一位。说到底,当环境足够时尚、营销足够好玩之后,年轻人们最在意的还是这碗面是否好吃。

5

烤肉:

格局面临重塑

作为疫情后恢复最快的品类——烧烤,以平均每个月新增8000多家门店的速度在增长,已经发展为“仅次于火锅的第二大餐饮品类”,市场规模超2200亿,而占其四成的重要细分品类——烤肉,更是迎来了风口。

2021年5月,张翰在宁波的烧本烧烤肉店首日开张,由于太过于火爆,门店多次终止了排号,有顾客中午取号,最终到晚上才吃得上这顿烤肉。

张翰的烧本烧是继黄晓明烧江南之后的第二个明星烤肉品牌,从明星对烤肉品类的关注以及消费者对于烤肉消费的追捧,都可见烤肉品类的热度有多火爆。

经历了韩式烤肉衰落、日式烤肉崛起,当下,融合烤肉开始强势崛起。尤其是以香辣口味著称的湘味烤肉,在全国范围内大有风靡之势。以柒酒、酒拾为代表的新玩家,仅仅几年的时间便已扩张至数百家规模。

一个有趣的现象是,为了蹭上中式烤肉的热度,一些异域烤肉品牌也纷纷作出本土化、融合化的市场改良。以当下门店超千家的九田家为例,其诞生之初主打日式烧肉,但如今,产品结构里除了日料中的烧肉、小食,也有韩料芝士年糕,更是加上了内蒙羊排、东北羊腰等十分本土化的烤肉食材。

△九田家,图片源于九田家官微。

中式烤肉可分为三个流派,分别是内蒙烤肉、北京烤肉,以及近期崛起的国潮烤肉。这些中式烤肉店将国人喜欢的中国元素融入到餐厅设计、摆盘等多个环节,同时在食材端又懂得因地制宜及大胆创新,用了很多日韩烤肉店极少用的食材,如虾滑、肉馅香菇、小酥肉、鱿鱼须、口蘑、鸭血、玉笋等,带给消费者不一样的体验。

尽管深耕行业多年的九田家、汉拿山等老牌玩家,在门店数目和消费者心智上仍占据优势,但柒酒、酒拾等新中式烤肉玩家,成长潜力不容小觑。

据了解,诞生于2015年后的酒拾烤肉,定位湘味烤肉,用差异化突围,产品现拌现烤,用标准化实现快速复制,目前在全国门店达到了560+家。同样诞生于长沙的柒酒,在全国的门店数量则超过了400家。

△湘派融合烤肉,柒酒烤肉供图。

和上述两家主打平价、二三线市场的经营策略不同,以“核桃炭”为记忆点的东北烤肉小核桃烤肉馆,定位为中高端烤肉品牌。红餐品牌研究院数据表明,其人均消费在150~200元之间,内部装潢风格为中式典雅风,其食材中除了东北烤肉的主打SKU,还囊括了和牛、鳗鱼等高级原料。

对于烤肉行业爆红的原因,柒酒烤肉的创始人熊铭文曾表示,一方面,当前餐饮行业的标准化和连锁化不断增强,专业度持续发展,侧面推动了烤肉大品类的快速发展。

另一方面,随着中国的国际地位越来越高,年轻一代的民族自豪感越来越强,对国货,国潮非常亲近,中式烤肉便顺势俘获越来越多的忠实食客。

观察君认为,中式新品牌杀出重围已有苗头,烤肉行业正面临新一轮的格局重塑与市场扩张。在这一变革中,中餐文化体系已然处于强势地位,国潮、融合、创新的方向不可逆转。水大鱼大之下,新玩家们大有可为,烤肉行业的活力也将加速释放。

6

包子:

升级传统包子铺,品牌化、连锁化提速

平平无奇的小包子,在2021年迎来了一波发展高潮。各类新锐品牌迭出,掀起了一阵阵排队狂潮。

比如从夜宵摊起步的包馔夜包子,2020年国庆节开的首店,如今短短一年多时间门店已经达到了300+家!仅最近三个月就开了200多家门店。

同样在疫情中诞生,在成都起步的李与白包子铺,一间65平米的小店每天可卖出近六千个包子,如今门店80+家,主要集中在四川,成为当地包子品类的超级代表。

地产大佬也被包子的魅力征服,跨界卖包子。前万科副总裁、优客工场创始人毛大庆在北京国贸开了家“包子铺”,主打“包子+咖啡”,名人效应让他的小店很快走红,同时他还开启了包子团餐的新蓝海。

△毛大庆包子铺,图片源于毛大庆官方微博。

可以说,在几个网红包子品牌的带领,原本最为民生普通的包子,在2021年获得了不同往常的过分关注,甚至有自媒体人担心包子被“捧杀”。

其实也是因为以往的包子太“默默无闻”,缺乏创新,少有品牌出圈。从全国范围来说,区域发展的“地头蛇”居多,除了上市的巴比食品,我们很难张口就说出一个南北方消费者都熟知的一个包子品牌。

而正是在这两年疫情的影响下,最基础民生的刚需餐饮品类迎来利好,成就了包子的升级窗口。上述那几个品牌正是抓住了这个天时,用差异化营业时间、提升品质感、烟火气、开发新渠道等创新手段来改造传统包子铺,同时在营销的加持下才火速出圈。

网红品牌的“一夜爆红”也引发了包子的跟风创业潮。前段时间还有一个做包子的老板跟观察君说,不知道怎么了,他周围很多人要开包子铺。当然这在一定程度上也能促进包子品类的品牌化、连锁化进程。

但值得创业者警惕的是,别看上述包子品牌一年就开店几百家,品牌做起来似乎很容易,以为自己可以复制,就too young too simple了。

包子品类确实隐藏着极大的潜力,南北通吃,老少皆宜,易标准化、易复制,以往因为固化到早餐场景而被低估,但我们也要看到,上述品牌做到现在跟天时干系重大,后来者很难再复制。

最重要的是,包子难跑出全国品牌的根本原因在于各地有一定的口味壁垒,要想突破就得像巴比食品一样有强大的供应链系统,支撑产品本地化的研发能力,即便如此,巴比也在通过收购当地的包子企业去加强跨区域的渗透,由此可见,包子品牌想做大是多么不容易。

就像一位深耕包子供应链的老板所说,很多连锁开起来很容易,可批量关店也是一夜间的事,“速成”的企业通常都很危险,关注度太高,加盟门槛太低,管理也跟不上,太容易出事了。

△图片来源:摄图网。

即便对于个体包子铺而言,也不是随便入局都能降维打击的(做到明档干净卫生,现包现蒸好吃),才放弃包子的创业者吴老板说,包子看着简单,要想做好却很难,想口味有竞争力就得自己做,凌晨三点就开始和面、醒发、剁馅……太累了利润又太低,支撑不下去了。

所以说,对包子赛道没有清晰认识的,不要轻易入局,不能躬身入局的,也很难赚到钱。

7

柠檬茶:

陷入内卷,洗牌加速

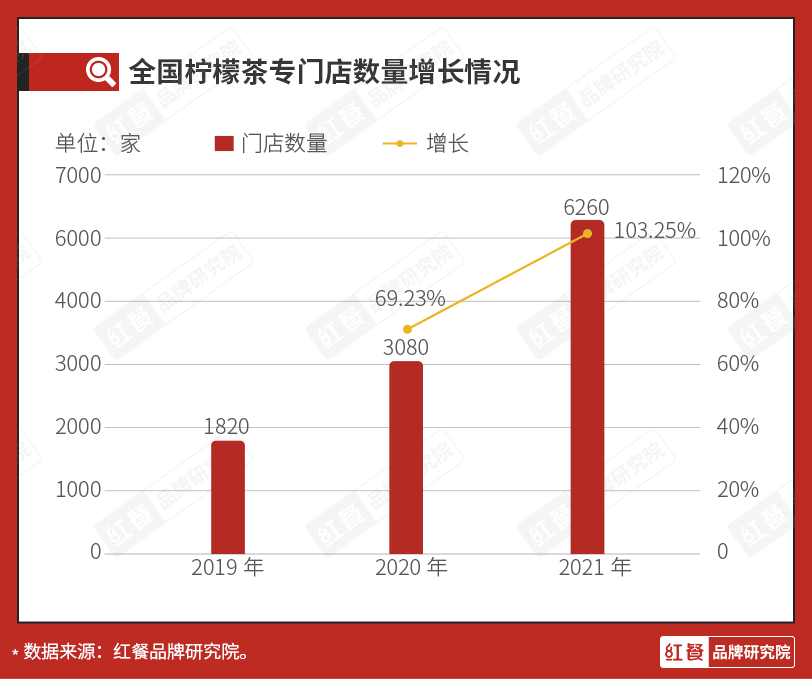

过去一年,茶饮领域最令人瞩目的赛道非柠檬茶莫属,刷屏、爆单、拿融资等种种现象均出现在柠檬茶品类中,而柠檬茶也得以真正走出了两广,在全国爆火。

△柠檬茶,图片源于挞柠、丘大叔、喜茶官方微博。

即便到了当下茶饮的淡季,“柠檬奶茶”又开始出圈。

纵观2021年柠檬茶的发展路径,大概分三个阶段:

第一阶段是泰绿柠檬茶突然流行。2021年春天,先是北京、深圳等多地,有一些门店因为一杯绿色的柠檬茶登上大众点评榜单第1名,价格高达40+元/杯,依旧大排长队。这种高辨识度的“透心绿”很快成为社交平台的“时尚弄潮儿”,在各地普遍流行起来。

第2个阶段是大牌助推。喜茶在2021年5月份上了4款以香水柠檬为主要原料的柠檬茶,随即爆单,接着各大连锁门店也开始力推柠檬茶,再一次助推了柠檬茶全国性的关注度。

第3个阶段是柠檬茶专门店越开越多,新秀品牌频出。柠季、丘大叔等主打柠檬茶的品牌规模化发展——丘大叔获得过亿元Pre-A轮融资,柠季也得到字节跳动数千万元A轮融资,让这个品类越来越“被看见”。

△柠季手打柠檬茶,图片源于品牌方供图。

近日,柠季又宣布完成数亿元A+轮融资,老股东超额增持。这是柠季半年内第2次融资,融资规模领跑现制柠檬茶赛道,品牌方预计2022年柠季的全国门店数量会再翻3番。

伴随着柠檬茶品类的热度高涨起来,柠檬茶代表品牌们也进入了发展快车道。红餐品牌研究院预估,2021全国柠檬茶专门店数量有望超过6000家,而这一数值在2020年还只是3000多家。与此同时,2021年柠檬茶市场规模预计在百亿元以内。

伴随着柠檬茶专门店数量的攀升,柠檬茶相关餐饮企业的注册数量也一直在上涨。企查查数据显示,经营状态为存续的全国柠檬茶相关餐饮企业的数量超过2100多家。

其中,门店数过百家的柠檬茶品牌达到了9个,门店数最多的快乐柠檬860+家,桂源铺门店数突破了400家,后起之秀LINLEE门店数也突破了500家。

从上述主要的柠檬茶品牌来看,人均消费价位保持在16元上下,与新式茶饮相比,柠檬茶的价格属于中端茶饮的一个价格区间。艾媒咨询分析师认为,柠檬茶制作流程、原料相较简单,成本较其他茶饮低,相对利润空间较大,未来会有更多品牌加入柠檬茶细分赛道。

而业内普遍看好柠檬茶赛道未来的发展,还在于柠檬与生俱来就有大健康的属性,匹配了新生代颜值管理、体重管理、大健康管理的核心需求和诉求。

然而,也有部分投资人仍然对于柠檬茶这个品类持保留意见。“手打柠檬茶还是有爆款特质的,但季节和区域会在一定程度上限制它的发展,熬过冬天很重要。”番茄资本卿永曾表示。

并且,随着柠檬茶品牌的迅速崛起,山寨横行,也暴露出了该品类的短板——同质化严重、技术壁垒低。某个品牌推出一款创新饮品往往很快被跟风复制。

所以,未来三五年内,一些具备品牌优势、供应链健全且运营能力强大的品牌将更有机会。随着资本的进入,也将进一步加快柠檬茶品类的迭代进程。

8

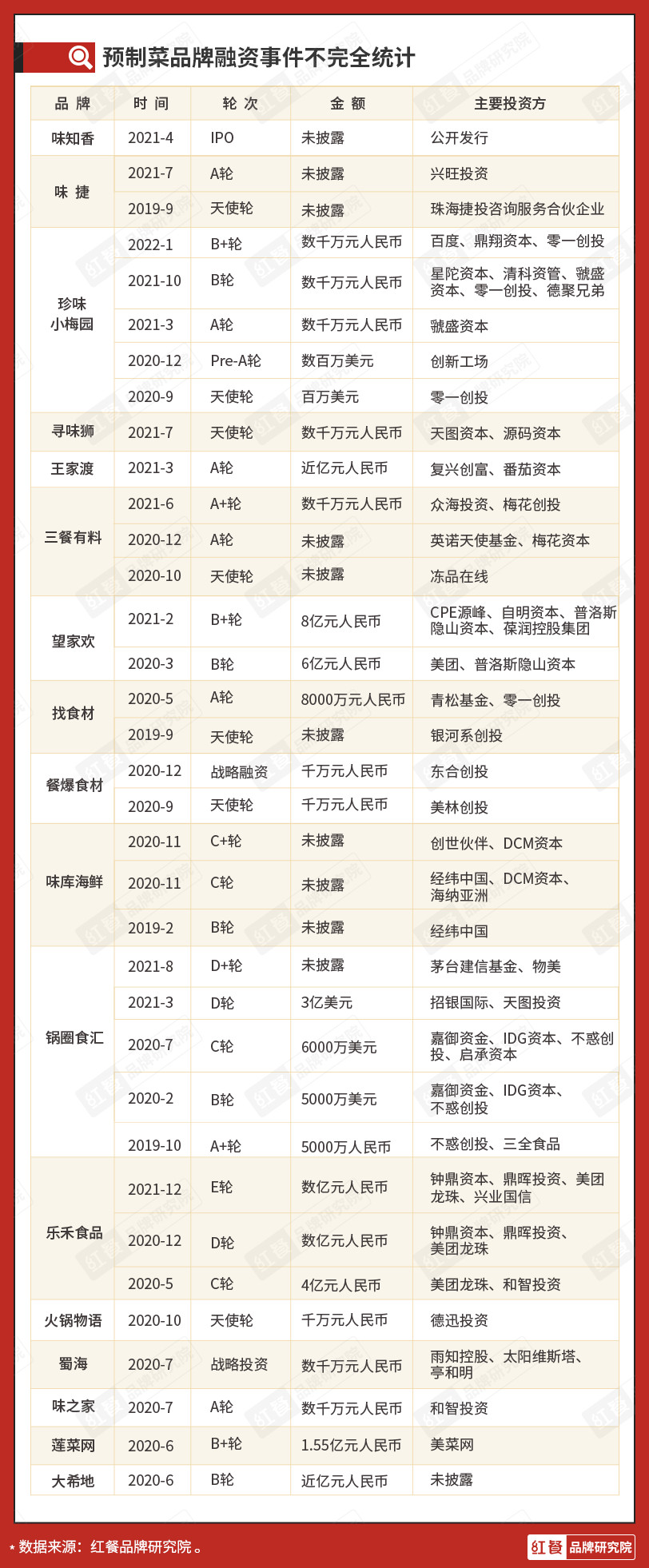

预制菜:

2022将会是预制菜爆发年

临近年关,预制菜概念股票在资本市场一路猛涨,最主要的原因还是因为春节即将到来,而面对疫情的不确定性,以及“就地过年”政策,让更便宜、更方便的预制菜顺理成章成为年轻人年夜饭新模式。

△珍味小梅园,图片源于品牌官网。

在此之前,陆正耀也“杀入”进来(媒体报道由陆正耀创办的舌尖科技集团正在孵化一个名为“舌尖工坊”的预制菜新项目),预制菜也因其名人效应引发巨大关注。

事实上,预制菜从2021年至今持续火热。

2021年9月,思念旗下的品牌千味央厨在深交所上市。招股书显示,2020年其营收突破百亿元,主要业务形式为向外卖商家和食品公司出售速冻料理包。

还有凭借一碟餐前小凉菜一年卖2个多亿的盖世食品,几个月前登陆北交所,成为“预制凉菜第一股”,海底捞、喜家德、呷哺呷哺等都是其客户。

更早之前的2021年4月,味知香登陆资本市场拿下“预制菜第一股”。一上市,便涨停10个板,最高市值接近140亿元。

随之而来的便是创业公司相继获得融资。王家渡食品、三餐有料、寻味狮等预制菜企业接连获得融资,金额基本都在千万元以上,多则在近亿元;珍味小梅园更是在半年内获得三次融资。其中,IDG资本、源码资本、番茄资本、美团龙珠等资本纷纷押注。

预制菜的市场规模正在以肉眼可见的速度扩张。有关数据显示,从2019年开始,预制菜便以26%的年复合增长率递增,疫情期间,更是实现了111%的增速。企查查的数据也显示,仅2020年预制菜企业就新增了1.33万家,而企业总量达到8万家。

预制菜为何会爆发?

事实上,90%的餐饮老板对预制菜都不陌生。行业的说法是,预制菜有“三高一低”的优势:出餐速度更快,为餐厅节约人工、租金成本;相比自制,预制菜品标准化程度高,出品更稳定;食品安全程度更高;规模化采购使食材成本更低。业内人士透露,可能有70%的外卖餐品都由预制菜制成。

2020年,疫情阻断了餐饮的门店消费,助推宅家消费爆发,这也直接拉升了C端预制菜的消费。可以说,2020年之后,预制菜才真正迎来爆发。

而相比之前以面点、水饺、八宝粥为主要品类,此次兴起的预制菜更注重口味的多样性与菜品的丰富性,即开袋即食、开袋即烹,同时覆盖中式餐饮各大菜系。像海底捞、西贝、眉州东坡这类头部餐饮企业,在疫情期间都入局了预制菜赛道。并且在消费市场的需求召唤下,不少食品加工企业也加入了这一“赛道”。

△味知香,图片源于味知香官网。

至于预制菜未来是否能一直火,目前,业内还是持乐观态度的。

艾媒咨询数据显示,2021年中国预制菜行业规模预估为3459亿元,同比增长18.1%,预计未来将以20%左右的增长率高速增长,到2023年预制菜市场规模将达 5165亿,远景预期预制菜总量在3万亿以上。

但需要注意的是,预制菜此次爆发的主要是在C端市场,就像成功上市的味知香,其业务布局既有B端也有C端,但B端仅占30%,C端空间才是资本押注的大头。

从预制菜的发展轨迹可看出,一直以来,我国预制菜的重头戏在B端,有关数据显示,中国预制菜to B和to C的比例在8:2,而日本的比例6:4,也就是说,C端仍有巨大的提升空间。

这也是为什么业内人说,我国预制菜市场仍处于初级阶段。在日本,预制菜的渗透率高达60%,而在中国只有10%左右。最直接的感受在于,谈起预制菜,普通消费者最先想起来的还是思念水饺、安井贡丸这些传统速冻食品品牌,还没有一些耳熟能详的预制菜品牌。

所以,一方面是资本、企业对这个市场的看好;一方面是缺少巨头,市场分散的现状。但风口已至,谁最快制造出爆款产品,谁就能吃到市场红利,不过这注定是一场持久战。

结语

回顾2021年热门的8大赛道,观察君发现他们都有一个共性,那就是洞察到消费者的一个细分化的需求,然后精准切入进去。

由此可见,不管是开创一个新的赛道抑或是对一个传统赛道进行升级,把握准市场需求至关重要,衷心希望2022年餐饮行业的更多赛道能被挖掘并发展壮大起来!

来源 | 餐饮品牌观察

作者 | 红餐品牌研究院

设计 | 黄李辉

参考资料:

1、被陆正耀盯上的预制菜,成了年轻人的年夜饭“新宠” | 连线Insight;

2、兰州拉面连锁品牌“张拉拉”又拿了数亿元融资,但已有隐忧浮现 | 界面新闻品;

3、海伦司(上):“小酒馆” 背后的生意经 | 长桥海豚投研;

4、千亿烤肉赛道,迎来大变局!| 红餐网。

写评论

0 条评论