从被投资到投资,餐企做“金主爸爸”将成常态?

陈南 · 2021-12-01 20:58:54 来源:红餐网 2373

资本对餐饮的热度仍在持续升温,但和以往不一样的是,很多餐企在被投资的同时,正逐渐成为投资方。未来,或许将会有更多的餐企成为“金主爸爸”。

本文由红餐网(ID:hongcan18)原创首发,作者:陈南。

2021年行将结束,餐饮投资的热度一直从年初延续到了年末,覆盖面从门店到供应链拉通整个生产链。无论是投资案的数量、金额,还是投资标的的业务,都让圈内人士侧目,更引发了整个商界的讨论。

然而相比资本对餐饮一反常态的巨大热情,更有趣的或许在于,除了VC这样的“专职”资本机构,投资方一栏越来越多地出现了餐企或是餐企旗下某某资本的名字,也就是CVC(Corporate Venture Capital,企业风险投资)。

其中,最引人瞩目的是今年下半年连续出手了7次的喜茶。

根据公开报道,7月,喜茶入股精品咖啡品牌“Seesaw”;8月,喜茶成为柠檬茶品牌“王柠”的大股东;9月,喜茶宣布向植物基品牌“野生植物YePlant”注资;10月,水果茶品牌“和気桃桃”,低度酒品牌“WAT”、定位高端的分子果汁品牌“野萃山”接连迎来喜茶的入股。

对此,不少人猜测喜茶的动作是扩大其商业版图,抢夺更多红利。但是,红餐网认为,在“投资方”的头衔之下,如喜茶这样的企业,其投资的目的可能并不只在于“被投资”餐企的发展红利,而是生态圈的打造。

餐饮CVC模式渐火

按理说,CVC模式并非新鲜事物,BAT、美团、字节跳动,甚至是互联网新贵B站,都有不少CVC案例。而当CVC来到餐饮,多少还是让人有些意外。毕竟,餐饮曾经可是非常排斥资本的。

但随着餐企的品牌化发展意识提升、餐饮标准化的深入提供了资本进入的条件,加上疫情让更多餐企意识到资本的作用,资本和餐饮进入“热恋”,也才有了今年大量资本进入餐饮的“盛况”。既然资本都在争投餐企,餐企为何不自己近水楼台先得月呢?各大餐企在这个过程中,也逐渐将目光投向了CVC模式。

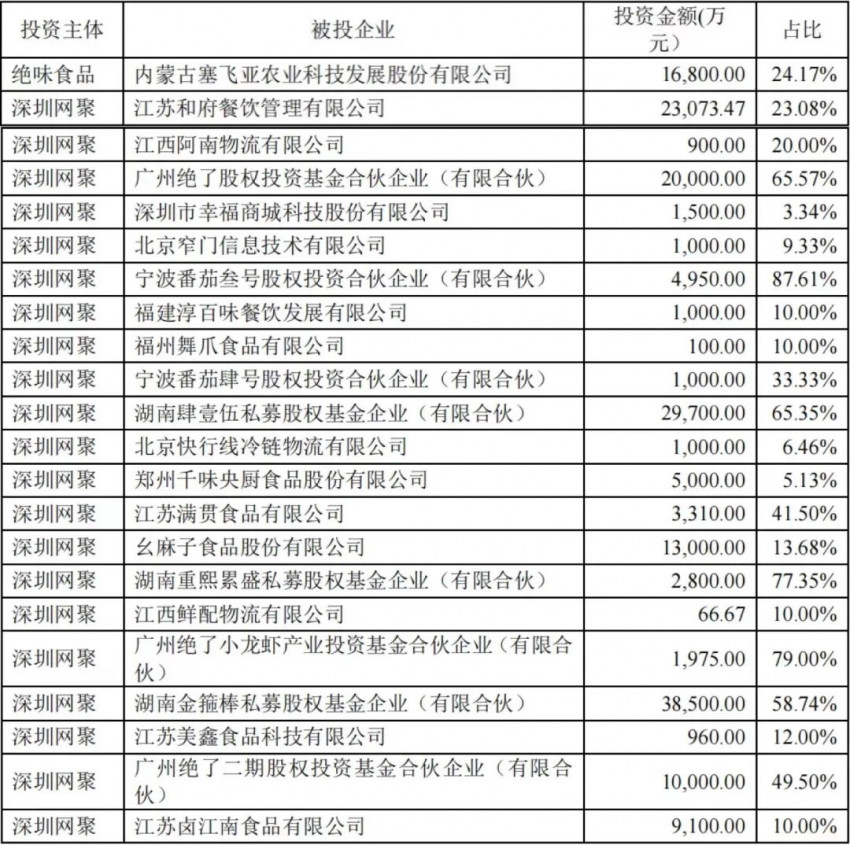

而在这些CVC中,“火力”最猛的可能要算是“街店王者”绝味了,通过旗下2014年成立的网聚资本和担任LP的多支基金,绝味开始了自己的投资之路,在短短六七年中,参与了二十余起投资事件。

△图片来源:绝味食品股份有限公司 2021 年半年度报告

而它的第一笔投资,正是在今年展现出疯狂势头,估值达到70亿元的和府捞面,这也让网聚资本证明了自己的投资眼光和实力。

此后,网聚及旗下绝了基金又接连投资了幸福西饼、蛙来哒、犟骨头、很久以前、霸蛮等餐饮品牌,以及幺麻子等后端产业链企业,甚至还包括窄门等数据平台。而直接以绝味食品投资的预制菜企业千味央厨,则于今年9月在深交所上市……

可以说,在CVC投融资这条路上,绝味已经成为餐饮业的领头羊和标杆。

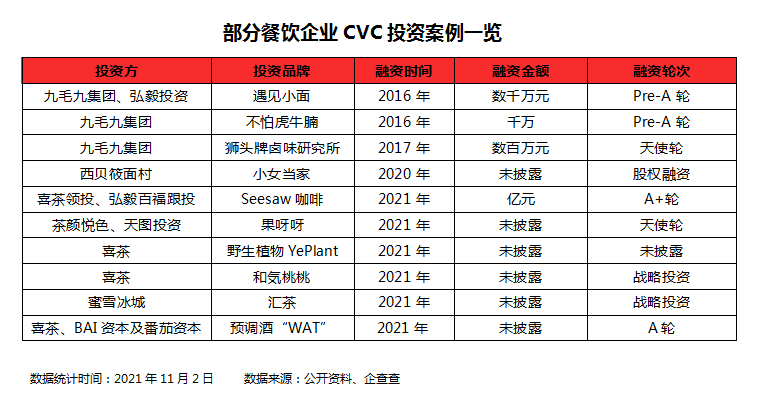

而在CVC这条路上,绝味也并不孤单。据公开资料及企查查显示,成功打造了太二酸菜鱼的九毛九集团,除了孵化自身品牌,也先后投资了遇见小面、狮头牌卤味研究所、疆二代大盘鸡、不怕虎牛腩等餐饮品牌;喜茶除了自家副牌、大流通产品(瓶装饮料等),还投资了在业界引发讨论的Seesaw咖啡,以及和气桃桃、野萃山等茶饮相关品牌;茶颜悦色也向其他茶饮品牌“出手”,投资了长沙当地茶饮品牌果呀呀;西贝在尝试副牌效果不佳后,2020年开始对外投资,其投资的快餐品牌小女当家,掀起一阵“现炒”风潮;大龙燚投资了集渔·泰式火锅、椒龙爷·麻辣烫冒菜、独门驿烤肉;马路边边则对麻辣烫“下了手”……

餐企CVC投资的目的各不相同

有实力的头部餐企,似乎都开始积极尝试CVC,但他们的目的或许并不相同。

新餐饮人的尝试、玩票

不得不说,餐饮与互联网“深度合作”以来,越来越多的跨界者、年轻创业者,甚至是潮人进入到餐饮行业,他们对资本或者说对于新事物的接纳度、希望尝试的意识,都要高于传统的餐饮人。

△图片来源:摄图网

看到资本涌入餐饮行业,他们也会希望去尝试。毕竟,投资也是一种理财行为,而对大部分初创品牌来说,做天使投资的资金输出并不算很大,在资金充裕的情况下看到了合适的市场机会,为什么不投呢?

分散风险,实现更长久的发展

当然,在尝试、玩票的背后,餐饮老板更希望投资行为能为餐企分散风险。

俗话说鸡蛋不能放在一个篮子里,大家都知道餐饮门店的生存周期逐年走低,再牛的品牌也担心有一天风光不再,哪怕强如海底捞,也因为要关店300家在热搜待了好几天。

对餐企而言,分散风险的必要性尤其突出。

做副牌、做投资,都有着这样的考虑,如果真的哪一天主品牌势能下滑,投资的品牌越多、实力越强,就能有更大的空间去做资源、战略的转移,利润也就能有越大的保证。

△图片来源:摄图网

同时,这里说的分散风险,不止针对盈利,不少餐企更考虑到了未来的行业发展。

喜新厌旧是人类最常见的心理,人永远会对新鲜事物更加好奇、关注,即使餐企不断强化品牌力、创造副牌,都无法保证持续的强竞争力、话题度,更不要说品牌升级、打造副牌本身就存在失败的风险。

那么去投资,去打开“游戏副本”或许是最简便、效率最高、效益最大的方法。

在有实力的时候就提前将潜在对手“收归麾下”,也就不再惧怕它的壮大。如果它没能发展成“对手”,那你大概率仍在这个市场占据着强势地位;如果它真的发展成了“对手”,你也能吃到它发展的红利,并在这个行业中享有比单一企业更大的市场利润。

△图片来源:喜茶官方微博

从这个角度来说,对已经站在金字塔尖的头部餐企而言,相比通过研发创新、重做品牌、升级管理等费力不讨好的“技术流”去提升利润,当成本只是简单的资金、资源输出,投资反而可能是性价比最高的巩固自身地位的方法。与其不断创新品牌,不如自造“活水”。

餐饮到了可以构建生态圈的时代

如果说这两点只是青铜玩家的玩法,那么餐企CVC的王者玩法,便是餐企通过投资,构建自己的生态圈,或是参与到餐饮生态圈的建设之中,这也是另一种餐企升级的方式,更是餐企CVC更重要的目的、意义所在,甚至可能推动餐饮业“生态圈发展”时代的来临。

回溯我国餐饮业的发展,大多数餐企,无论大小,大多属于单打独斗,相互间合作甚少,更不要说跨界、出圈。

然而当下,是讲究圈层的时代,在CVC最活跃的互联网界中,“生态”一直是互联网企业努力打造和追求的战略目标。因为对互联网世界而言,在他们的思维模式中,数据、业务、前端后端是可以没有边界的,一切都可以实现联通,也就是说,很难真正形成护城河,对手可能从任意方向发起“进攻”抢占“阵地”。

△图片来源:盒马鲜生官方微博

但如果能形成生态圈,实现自循环,各环节就能相互作用、互为补充,某个点、某个板块的失势不仅很难对整体造成过大的影响,还能通过生态圈的运转得到快速修复。

这也就是为什么当年叱咤风云的4大门户搜狐、新浪、腾讯、网易,如今只有腾讯还活跃在一线,也是为什么发展到今天,京东或许是国人手机中装机量仅次于淘宝(也可能是次于淘宝和拼多多)的APP,但其影响力却似乎落后淘宝很多,一部分原因就在于,它们没有形成自己的生态圈,或者生态较为单一,显得后劲、延伸度、战略转向空间不足。

而对现在像海底捞、绝味这样的头部餐企而言,在市场已经有了绝对地位,再向上的增速必然减慢,但诸多掌握在自己手中的分支、板块,让它们有了快速反应的可能性。比如疫情后,海底捞快速反应推出开饭了,眉州东坡推出自己的快手菜,西贝的贾国龙功夫菜也已经有了200余家门店。

△图片来源:贾国龙功夫菜官方微博

同时,就像被奉为经典的《三体》名句:消灭你,与你无关。在这个时代,打倒你的很可能是当初你没在意的存在。

那么,另辟新道、构建自己的生态圈,拿下这个市场的前后端,让任何想进入这个市场的企业都绕不开自己,才是真正地挖深护城河、掌握了市场的“命门”,也才是它们下一个高增长的希望所在。

所以在餐企的投资版图中,对后端的数字化科技企业、供应链企业、农业企业的投资,都占据了相当的比例,在前端,像对预制菜的投资,不仅是在为自己在这个板块的发展铺路,也是在对任何有可能发展的市场,实现占位。

就像当年的打车大战,腾讯投嘀嘀,阿里就要投快的,即使最后滴滴获得了胜利,但嘀嘀、快的最后算是握手言和实现合并,作为投资方的阿里,不仅通过入股快的抢到了牌局“上桌”的机会,还成功成为合并后嘀嘀的股东。

对现在的餐饮业来说也一样,餐企的品牌可以被这个时代落下,但餐企本身不可以,而投资可以让它们构建自己的生态圈,并最大限度地持续向这个行业辐射自己的影响力。

喜茶就在今年咖啡展现出崛起势头的时候投资了Seesaw咖啡,并通过瓶装零售产品大力拓展大流通市场,不断在“饮”这个板块扩大自己的影响。

△图片来源:Seesaw咖啡官方微博

而很多餐企旗下的供应链企业,除了供应自家品牌,也积极向其他品牌开放代工的原因之一,除了让生产线效益最大化,也是在通过抢占后端市场,保证自己在行业中的地位。

结 语

曾经,餐企是用副牌来分散风险,做深;现在,餐企学会了通过资金、资源的输出、扶持,在减小自身风险和对品牌影响的情况下,在不同链条上,形成链接、互补,做广,试图真正形成能满足自循环的生态圈。

而餐饮这个行业,从前端的门店、运营、管理,到后端的产业链、供应链的快速发展和向外延伸的需求,都为餐企构建生态圈的发展模式提供了土壤,而这也是餐饮发展到现在的必然,和未来很可能的发展方向。

写评论

0 条评论