品类 | 你有多久没去过茶餐厅了?

胡茵煐 · 2021-09-14 10:08:03 来源:红餐网 11159

导读:

香港茶餐厅的困境:

从排队如潮,

到风光不再。

你有多久没有去过茶餐厅了?

图片来源:摄图网

图片来源:摄图网

1986年,吴宇森导演的《英雄本色》上映,以3465万港币打破香港电影票房纪录,港式英雄片席卷整个亚洲,其后的《古惑仔》、《无间道》……点燃了不少80、90后行走江湖,义薄云天的英雄梦。

强势文化总是能带来新的舶来品。

一如好莱坞电影让汉堡薯条成为中国人眼中的新鲜事物,香港影视文化在内地的流行,带来茶餐厅文化的大行其道,兴起丝袜奶茶、菠萝油、蛋挞、西多士...的风潮。

茶餐厅,供应早中晚三餐,又提供广东人爱喝的早茶,还提供英国人爱喝的下午茶,是揉合了香港特色的中西结合的快餐,也是香港平民化的饮食场所。

90年代,香港茶餐厅掘金内地市场,让无数年轻人为之着迷和神往,当时要是能吃上一顿,算是非常奢侈的事情了。随着中国经济突飞猛进,香港茶餐厅不断北上,茶餐厅之风席卷着整个市场。

可惜好景不长,老牌港式快餐、茶餐厅风光不再。据翠华公布2020年三季度报告显示,公司前三季度营业收入4.34亿港元,同比下降48.21%,亏损-0.78亿港元,集团出现首次亏损。

老牌港式快餐大家乐2017年进败走华东市场,回归华南重心。去年集团中期业绩,公司实现收入32.257亿港元,同比下降24.3%,净利润1.62亿元,品牌愈发不叫座了。

一度在内地风光无限,排队如潮的港式茶餐厅,如今日益暗淡。大家乐、翠华的窘境,折射出了传统香港餐厅的困境。

试问,你有多久没有去过港式茶餐厅了?

1

香港茶餐饮

业绩“罗生门”,一把“北上泪”

茶餐厅是香港的一个缩影和文化代表。

1990年代,茶餐厅随着来到内地经商的港商登陆广东及周边城市。

其中,香港规模最大的中式连锁快餐店大家乐、大快活随即进入内地市场,第一家店便设立在改革开放第一站的深圳。随着港式茶餐厅引领一时之风,引发本土茶餐厅的创业潮。

1998年,上海的避风塘、新旺港式茶餐相继在上海创立,开业即火爆,24小时全天经营,当时在餐饮圈还是件稀奇的事。

2003年,广州本地人梁国强创办了“表叔茶餐厅”,随后一众“表哥”、“表妹”等“亲戚”茶餐厅品牌盛极一时。

2004年,香港的太兴进军内地市场开始迅速扩张。随后,港式茶餐厅一路向北,跨越长江,在北京、上海等一线城市不断涌现。

2009年,在香港本地随处可见的翠华餐厅,在上海开出第一家内地分店,开业生意火爆,大排长龙,等位两个小时算是常态。

当时茶餐厅进入内陆,引发大众追捧,用餐高峰时常常是一位难求。在茶餐厅里喝喝下午茶,是年轻时尚的白领憧憬的事情。

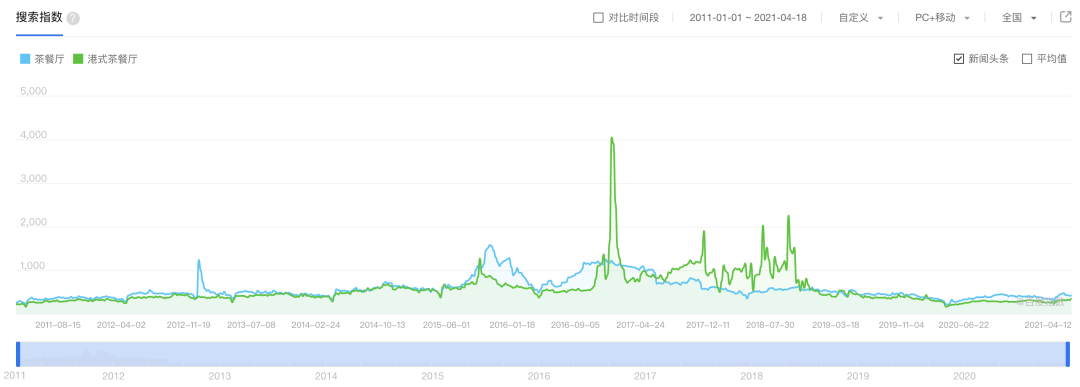

港式茶餐厅的热潮一直持续到2016年左右,随后关注热度开始下滑,透过百度指数就能直观看到,以关键词“茶餐厅”与“港式茶餐厅”的搜索,指数在2015至2016年中达到最高,此后逐年下跌。

以“茶餐厅”与“港式茶餐厅”关键词搜索

点击可放大查看,数据来源:百度指数

随着大陆茶餐厅的热度散去,加之内地餐饮的繁荣发展,老牌港式茶餐厅在内地的经营一路跌跌撞撞,势头一落千丈。

01 业绩罗生门:传统港式餐厅盈利能力下降

茶餐厅的风靡时期,成就不少港式茶餐厅品牌。其中,香港最大的中式连锁快餐店大家乐和大快活,是由罗腾祥、罗开睦叔侄在1968年创办,迄今已经超59年历史,分别在1986年和1991年在港交所上市。

图片来源:大家乐官微

翠华自从登陆内陆之后,从2007年至2011年,其在内地的销售收入由25亿元增长至71亿元,并借势于2014年港股上市。

香港茶餐厅品牌太兴集团也于2019年6月成功在港上市,在此之前还有唐宫集团于2011年成功上市。

餐饮品牌上市看似风光无限,但是在饮食多元化的今天,港式餐饮企业的经营路途并非一帆风顺,尤其是在大环境多变的这几年,传统港式餐厅品牌内心多是“五味杂陈”。

1)大家乐、大快活业绩颓势显现

90年代初期进入内陆市场以来,大家乐、大快活港式快餐的经营一直顺风顺水。

2003年时,大家乐更是加码扩张,锁定华南市场,布局华东市场。大快活则是率先占领了华北市场,在北京、天津等多地开出多家门店。

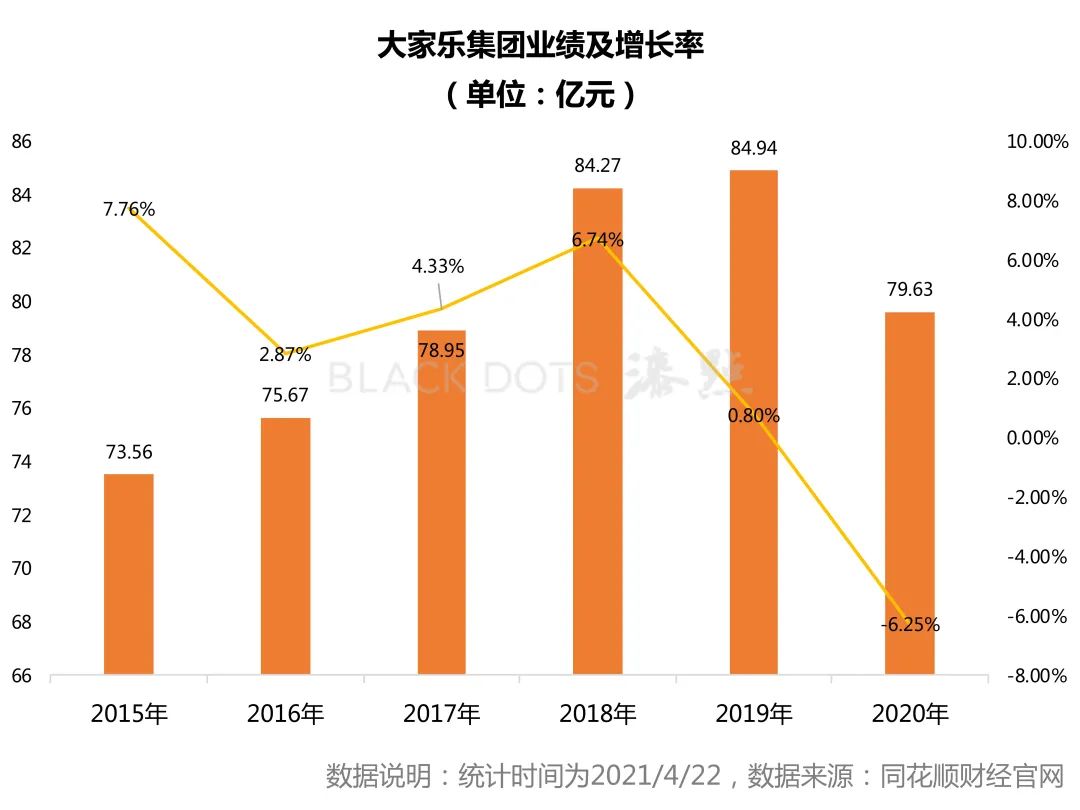

可好景不长,大家乐和大快活的品牌近声量有所下滑,更难掩近几年来的营收增长乏力态势。据大家乐财报显示,2020年营收79.63港元,同比下降6.25%,净利润7363.40万港元,同比下滑87.07%。

数据整理:漆点餐研社

事实上,从2016年开始,大家乐营收业绩增长就出现下滑,后以退出华北市场为代价,试图挽回业绩增长;2019年因受香港事件影响,大家乐营收增长下滑;2020年新冠疫情冲击,营收再次下滑。

大家乐集团去年中期财报显示,半年营业收入32.257亿港元,净利润为1.62亿元。可事实上,如果撇除政府津贴金,实际上大家乐集团中期净亏损实际约为1.77亿港元,难掩业绩疲态。(此数据来源于野村研究报告)

2)翠华集团:业绩不佳出现亏损

作为香港特色餐饮的一张名片,翠华餐厅曾是每一位到香港旅游的人必须打卡的餐厅。顶着令人羡慕的光环,2012年翠华成功在港上市,成为“茶餐厅第一股”。

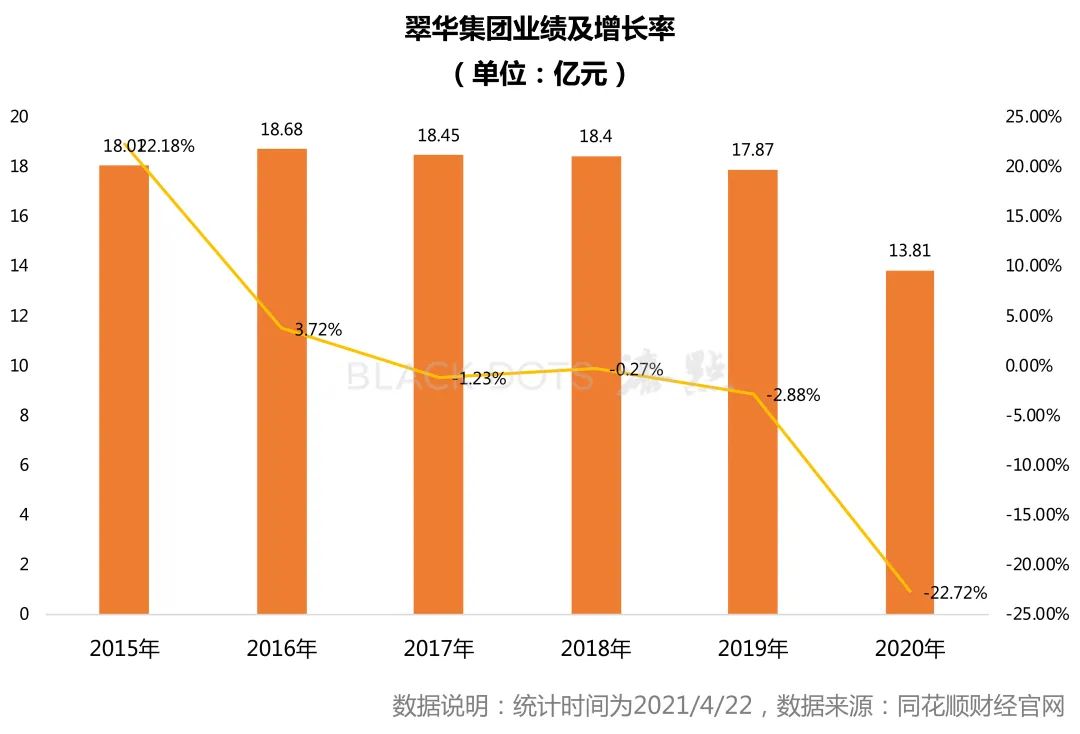

上市之前,2009年-2011年3年时间,翠华内地销售收入由25亿元增至71元,形势一片大好。可这增长势头并未持续多久。2014年开始,翠华业绩便开始一路下滑,发展愈发力不从心。

数据整理:漆点餐研社

2017年营收出现负增长,2020年净利润首次出现亏损。据2020年翠华集团财报显示,全年营收13.81亿,同比下滑22.72%,净利润亏损3.17亿元。

营收业绩的下滑,直接体现在股价上。翠华最新股价已跌至0.305港元/股,相比2.27港元的发行价暴跌了近86%,市值由最高峰时的81亿港元缩水至4.37亿港元,蒸发了近77亿港元。

去年疫情雪上加霜,开业近23年的翠华餐厅香港中环旗舰店宣告停业。目前查看大众点评,翠华香港中环旗舰店仍显示暂停营业状态,至今未恢复营业。

3)一众老牌茶餐厅品牌市场遇冷

在内地市场遇冷,除了港式餐饮翠华餐厅、大家乐和大快活,近几年各大传统港式快餐/茶餐厅品牌滑坡的市场增速也可见一斑。

2016年左右,内地餐饮市场的丰富性增加,消费开始升级,新颖的模式成为年轻人打卡地,传统茶餐厅在内地市场的热度逐渐衰退。这表表现在:

首先,品牌的同店销售增长率放缓或下滑。其中,梳理太兴集团往年财报可以发现,2017年、2018年,太兴餐厅的同店增长率为-0.7%、4.6%,而到了2019年下半年,其同店销售增长率又下滑至0.5%,同店增长乏力。

数据整理:漆点餐研社

作为太兴集团最大收益来源的旗舰品牌太兴餐厅,2020年中期收益14.721亿港元,但比2019财年同期19.318亿港元下降了23.80%。

但集团子品牌敏华冰厅却逆势增长,业绩表现出众,仅有24家的敏华餐厅贡献了将近3亿港元的营收,成为集团第二收入来源。

其次,集团餐厅关店收缩,及时止损。2019年太兴成功在港股上市,当时共开出185家门店,其中122家在香港,62家在内地。

太兴刚上市不久,同年遭遇香港动荡,次年遇到新冠疫情,因此不得不关店收缩。截止发文当日,全国太兴餐厅仅有105家,其中香港65家,内地40家,减少80家门店。

茶餐厅品类热度的减退,本地传统的港式茶餐厅也难逃一劫。

上海本地茶餐厅品牌大咀,巅峰时期在北京、江浙沪等地拥有30多家门店,如今上海地区仅剩下1家门店。

虽说内地餐饮竞争加剧,以及香港事件和新冠疫情的影响无法避免,但老牌港式快餐/茶餐厅固守传统,自身的问题才是限制品牌发展的重要原因。

02 一把北上泪:北上扩张之路坎坷

早期港式茶餐厅来到内地,率先攻克距离较近的广东市场,随后坚定北上,获取更大的市场空间。

其中,大家乐将战线拉长至华北市场,曾在上海、南京开出11家门店;大快活则是占领华北市场,在北京、天津等地开了数家门店。

可北上并不算顺利,大家乐和大快活纷纷在受挫,市场赛道和拓宽半径收窄。

图片来源:网络

2017年10月,大家乐宣布撤离华东市场, 11家门店全部关闭,并计划将重点发展华南市场。虽说华南市场虽未出现亏损,但增长速度、顾客认知在华东市场并非理想,故而选择退出华北市场。

当时大家乐集团中国区总裁杨斌针对调整给出了回答:“虽然华东市场并不差,至少是盈利的,但增长速度、顾客认知度等还是不及华南市场。我们要保持内地市场业绩连续增长,团队、资源等需要做集中管理;同时也考虑到我们自身的品牌、产品等还需要再做基本功,资源还不能分散投放,最后把精力都放在了华南市场。”

大家乐的“小兄弟”大快活则是因表现欠佳,逐渐关闭门店,退出华北市场,将内地业务收缩回华南地区,并巩固香港基地市场,不再折腾。

2019年翠华集团业绩出现首亏,难掩集团“北上”的乏力。根据梳理发现,翠华在中国内地门店数量从2019年9月的38家,减少到今年4月的35家。

数据整理:漆点餐研社

从2020年至今年新开的四家门店位置上看,3家在广东、1家在南京,品牌开店步伐明显更侧重在华南地区,北上开店数量减少。

再比如,2016年翠华餐厅在杭州遭遇滑铁卢,人们更愿意在外婆家、弄堂里等快时尚餐厅排队一两个小时,吃一顿低于100元的本帮菜,也不愿意在翠华餐厅花更多钱。

03 寻求第二增长“曲线救国”

老牌港式茶餐厅的整体业绩增长乏力,内地开拓不利,可又必须对股东负责,必须要找到集团第二增长曲线,挽回主要品牌经营不善的局面。

为了改善业绩表现,翠华2019年3月份曾做过大规模的高层变动,新上任CEO任职不足一年便推出5个全新餐饮品牌,当中包括日本烧肉丼饭专门店“廿一堂”、以日本面粉及天然发酵技术制作面包的“BEATBakery”、位于西九龙高铁站及香港中环大馆的“轻”,目的是为了吸引更多年轻消费者,并借希望与子品牌带来集团业绩的增长。

图片来源:香港新城电台公众号

为了形成品牌差异化,太兴集团也做过同样举动。据了解,太兴集团旗下拥有15个品牌,包括旗舰品牌太兴,茶木、靠得住、敏华冰厅、锦丽、东京筑地食堂、渔牧、饭规、夫妻沸片、琼芳冰厅、亚参鸡饭,以及2020年推出的四个新品牌——稻埕饭店、冬悦、小白条、点煲。

其中,敏华冰厅表现最为亮眼。虽然疫情导致经济、消费气氛疲弱,但敏华冰厅却逆势开店,光2020年就新增了18家门店。

传统茶餐厅欲解决自身品牌老化问题,可明显心有余而力不足,所以只能寄希望于建立品牌矩阵,通过不同品牌来满足不同客户需求,间接整合和扩大其餐厅网络,加强市场渗透率。同时,它们推出更多细分品牌,开发副线转型成餐饮集团,而不是仅依靠港式茶餐厅盈利的企业。

可实际上,除了太兴集团外,翠华、大家乐等餐饮集团推出众多子品牌中,出众的并不多,多数仍在与市场磨合过程当中。

回归重点,用推出新的子品牌带动集团业绩没错,但错就错在传统香港餐饮品牌仅仅是推出新的子品牌,却不对主品牌做更新提升,这才是也主要品牌不断衰落的问题。

总的来看,港式快餐、传统茶餐厅的沉寂是肉眼可见的,如今再去翠华、大家乐等港式茶餐厅,才惊觉原来不用再排队了,哪怕是饭点时分,其位于市中心的餐厅里的人也不过半数。

不禁感叹,港式快餐、传统茶餐厅最好的日子已经过去了。

2

港式茶餐厅

一面沉寂,一面火爆

眼下传统港式茶餐厅的生意远不如从前,除了水涨船高的成本外,似乎人们对于传统茶餐厅的兴趣也减弱了,翠华、大家乐、太兴等品牌业绩表现恰是直观的体现。

传统茶餐厅的沉寂不仅仅是业绩、增长率数字上的表现,而是众多消费者发自内心对传统茶餐厅的失落。

01 窘境:年龄断层、评价下降、中规中矩

曾经港式茶餐厅用餐高峰期常常是一座难求,可现在饭点高峰期用餐人数对比同商圈的餐饮品牌却少得可怜,落差十分明显。

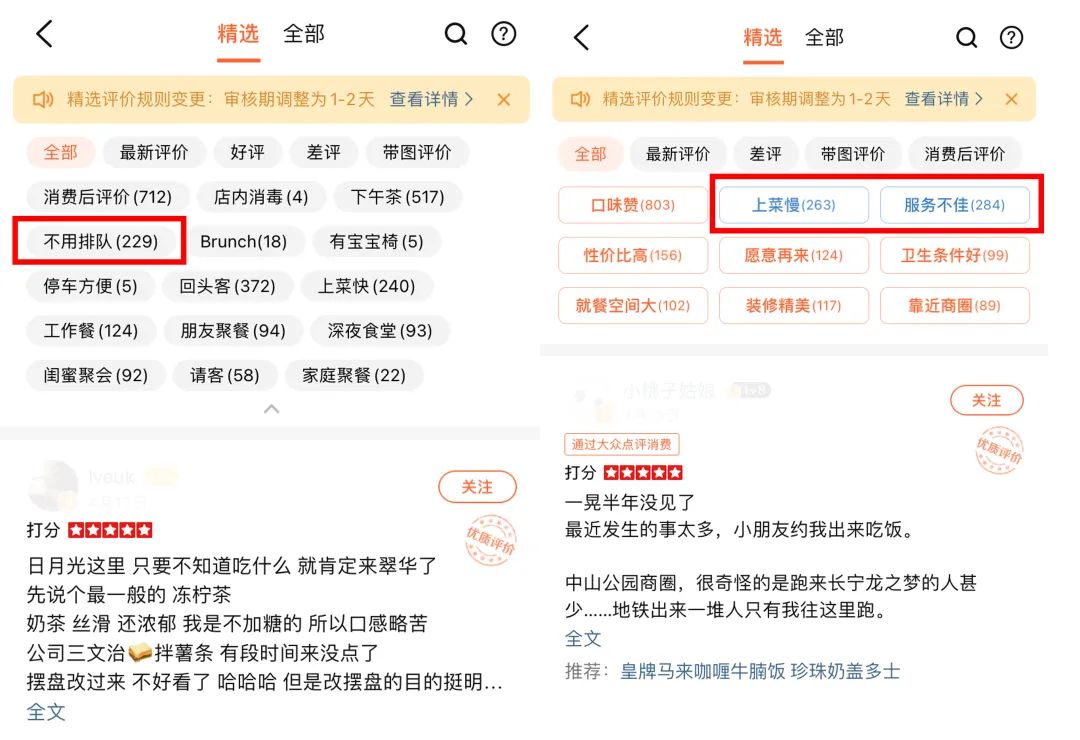

仔细查看大众点评消费者评价可发现,“不用排队”成为众多品牌标签里被提及最多一个。

翠华餐厅线上点评

图片来源:大众点评截图

品牌老化是这些传统茶餐厅面临的问题之一,从餐厅装修来看,多数茶餐厅还没有做出调整,地砖还是那个地砖,吧台还是那个吧台,仍然使用同样的暖色灯光……虽有些许改变,但品牌升级速度远跟不上时代的变化。

消费年龄断层是这些传统老牌茶餐厅最严重的的问题。消费老牌茶餐厅的人,十年前是这批人,十年后还是这批人。

更不知从何时开始,早茶、下午茶消费时间段,传统茶餐厅成为阿姨妈妈们聚会聊天最佳聚集地,90后、00后来消费的,用一只手都能数的过来,传统茶餐厅在年轻人这里慢慢失宠。

谁能想到曾经消费茶餐厅是一件多么时髦的事情,可受新消费观念和消费升级的双重驱动,餐饮消费不仅是做好口味这么简单,而是各方面都得做好。可无论是服务还是价格,老牌传统茶餐厅都备受诟病。

以上海翠华餐厅为例,大众点评上显示12家门店中没有一家五星门店,不少消费评论中还直呼“不减价减服务”,多次出现“性价比不高、菜单中规中矩、消费价格贵……”为关键词的评价。

近年来内地餐饮竞争对手强者如林,亦多如牛毛,品类丰富度增加,人们很容易找到性价比和味道更好的餐厅,而且消费一次传统老牌茶餐厅动辄百元,可在内地市场,相同价格的餐厅可选性更多。

02 反差:新兴“茶餐厅”品牌热火朝天

在传统茶餐厅的热度被逐渐削弱的过程中,新兴的茶餐厅正在被越来越多年轻人所追捧。

查看北上广深一线城市大众点评热门榜单就会发现,不是“茶餐厅”品类和模式不行了,而是固守传统的茶餐厅被大众所抛弃了。

数据整理:漆点餐研社

从榜单上就能看出,北上广一线城市茶餐厅、粤式/港式点心品类仍然热火朝天,拥有较高的市场热度。

其中,蔡澜港式点心2019年北京首店开业,就曾创下单天客流破千记录,据悉,200㎡的门店营收业绩最高有188万。上海东发道茶冰厅网红连锁品牌排队时长甚至超过2小时,是上海出了名的“排队王”。

与传统港式快餐、茶餐厅不同,这两年新兴的港式点心、茶餐厅品牌吸引更多是90后、00后的年轻消费群体,这部分群体愿意花费1-2小时等位,只为打卡拍照分享社交媒体。

另一边,点都德、蘩楼等粤点茶楼从华南市场一路北上至上海、杭州、南京等地,依托广东的早茶习惯,与中国博大精深的茶文化,同样不缺年轻人拥趸。

茶餐厅虽有“茶”这一字,可并不是一家喝茶静坐的餐厅,而是一家以效率、快速服务为主,一天五个用餐高峰时段的港式快餐。

严格来说,茶文化与港式茶餐厅原生的消费氛围是互相冲突的,那么随着香港文化的不再强势,茶餐厅跟着逐渐衰落。

图片来源:九龙冰室官微

考察市场会发现,北上广深正兴起以是“冰厅”、“冰室”命名的茶餐厅模式,譬如北京的新紮师兄冰室、太兴旗下的敏华冰厅、上海的东发道茶冰厅成为年轻消费打卡的又一选择。

实际上,茶餐厅品类其实没有沉寂,更没有凋零,市场上仍有被市场所认可的餐饮品牌,只不过是消费者对传统茶餐厅的热情褪去,导致很多老牌茶餐厅的光环不再。

3

港式茶餐厅

固守传统 VS 守正出奇

90年代茶餐厅走出香港,登陆内地市场,在当时餐饮品类并不丰富的时代背景下,茶餐厅成为当时炙手可热的餐饮项目。

随着茶餐厅进入内地市场30多年,从排队如潮到现在店前冷落,老牌茶餐厅到底做错了什么?

01 传统茶餐厅:固守传统

1)尴尬的定位

茶餐厅并不是一个菜系,它只是一个品类。从产品结构来看,菜品有中有西,又或者亦中亦西,甚至还包含了东南亚菜、粤菜、西餐的融合品类。

这是一个从香港诞生,走出本土之后又多方融合了其他新品类。关于茶餐厅品类的“根”是什么,市场还没有形成统一的认知。

那么,从本品类的发展来看,品类无根的问题很明显了。这使得就算传统茶餐厅产品结构拥挤,想减少或新增产品都不知从何着手;另一方是品类连“根”都没有,这对品牌文化打造并非有利。

2)尴尬的价格

在8元就能消费一顿快餐的时代,大家乐意去消费一顿30多或八九十元的港式快餐/茶餐厅,是因为在早期,大多数人是将茶餐厅当成一种时髦的消费习惯。

而且菜单中60%的中餐,40%的异域风味,多元和丰富的菜单让茶餐厅成为时代的宠儿。可当猎奇心理过去,慢慢的,价格问题成为茶餐厅衰落的原因之一。

翠华在香港走的是亲民街边店的路线,进驻内地之后摇身一变,抛弃亲民路线改打高端路线,店内装潢华丽精致,同样的菜品普遍比香港门店价格要高出一截。

据悉,翠华餐厅在香港人均在60元人民币左右,部分餐厅人均甚至在30元左右,而翠华在内地人人均基本维持在80-100元之间,价格比在香港贵30%左右。例如,一个小份的西兰花标价40元左右,一份秘制海南鸡要130元,比香港本地贵不少。

传统茶餐厅上不如西餐精致,下不如普通快餐实惠,在内地更丰富的餐饮业态下,同样的价格,可替代餐饮品牌不要太多。

3)产品创新乏力

在这个餐饮行业爆发,口味加速细分的时代,火锅、烧烤、休闲餐等品类赛道创新与变革加快,慢慢取代传统的茶餐厅品类。

可回看老牌茶餐厅,菠萝包、丝袜奶茶、干炒牛河等标配产品在所有茶餐厅基本雷同,品类创新少且同质化严重。

在内地餐饮品类日益丰富的前提下,传统茶餐饮的菜谱仍保持一成不变,消费者很容易丧失新鲜感。就好比喝下午茶,内地的年轻消费者可以喝喜茶奈雪,亦或是星巴克瑞幸,并非一定是茶餐厅的丝袜奶茶。

再加之在连锁规模的扩张过程中,茶餐厅产品多为中央厨房标准化生产,造成口感丧失,味道也越来越不地道了。

随着消费升级概念的大行其道,一批手工现做的港式点心与传统茶餐厅过度工业化的标品竞争自然高下立断,这使得传统茶餐厅与追求品质的年轻人越来越远。

内地的餐饮市场在资本的涌入之下,创新更是被激活,就连肯德基都按照大众习惯和口味,做本土化改变和创新,可大多传统茶餐厅没有顺应时代变化而进行品牌升级而逐渐落后。

4)市场营销落后

在七八十年代,大家乐先后邀请过张国荣、周润发等明星出演品牌电视广告,凭借港剧迅速打开大众市场。当时的传统港式餐厅紧跟时代的潮流,营销手段并不亚于当下热门的餐饮品牌。

可遗憾是的,在互联网浪潮中,传统港式餐厅的营销完全没有跟上,尤其是这几年餐饮营销渠道和方式多元化的时代下,传统港式餐厅的营销更是显得格格不入,这使得品牌与年轻消费群体出现断层。

图片来源:摄图网

一旦去除了港式情怀,没有了品类记忆和独特的品类情感维持,以及营销互动的及时唤醒,消费者只会慢慢淡忘传统港式茶餐厅。

虽说业绩下滑与日益激烈的市场竞争环境脱不开关系,但在以年轻人为主导的消费市场,50多岁翠华与大家乐明显不再年轻。无论是菜品、服务,还是营销模式都没有做更多前沿的改变,一直在固守传统,最终茶餐厅的黄金时代过去了。

02 新兴港式茶餐厅:守正出奇

茶餐厅模式最初是由香港冰室与西餐的结合,组成一日五市、产品线丰富的经营模式。

传统茶餐厅本质上是快餐,因为在香港,茶餐厅是解决白领快速用餐、填饱肚子需求的地方,但内地市场相反,茶餐厅走起高端定位,使得茶餐厅更偏像休闲餐、正餐的性质。

新兴港式茶餐厅餐饮品牌,并没有刻意去强调自身的特性,而是在传统茶餐厅模式的基础上做了迭代创新。

1)产品表现的创新

以蔡澜港式点心为例,是典型的点心专门店,经营以港式点心的为主的品类。

点心专门店是什么样的业态?其实是以点心为主,菜单结构融合粥粉面饭等主食、甜品,或少量中餐的模式,本质上与茶餐厅模式有异曲同工之妙。

新兴的“茶餐厅”,区别于传统茶餐厅的最重要的一点便是产品创新。以蔡澜港式点心为例,它借用港式传统与创新相融合的意味,确立港式点心的品类。

比如叉烧包,传统的叉烧包不仅油腻还粘牙,蔡澜港式点心的叉烧包则是将新鲜的山楂汁融进了叉烧包中,口感复合,清爽解腻,而且手工现做的口感要比中央工厂的冻品,更吸引挑剔的年轻消费者。

除了食材搭配上的大胆尝试,还在产品视觉创新,比如橙色的虾饺、黑色的墨鱼饺,亦或是热门食材的挖掘,如咸蛋黄与叉烧的组合……每个微创新都成为喜爱猎奇的年轻人重复消费的理由。

2)顺应时代变化

在日益高涨的房租、人工成本下,传统茶餐厅仍保留原有的经营模式,没有基于市场趋势做出改变。

目前市场上流行的新兴港式茶餐厅为了与过去的茶餐厅有所区别,更倾向做轻型模式,缩减菜单结构,并通过减少SKU来提升产品品质。

而翠华在内地的定位是高端餐饮,餐厅面积是香港的三倍以上,菜品数量多达100多种,融合西餐、粤菜、东南亚、欧洲等多种风味,数量也是香港的两倍以上。在不考虑受众群的情况下,这样的模式使得翠华在房租、人工上需要投入更多的成本。

对比新兴茶餐厅模式餐饮品牌的商业模式,再以蔡澜港式点心为例,门店面积往“小而轻”走,每家门店面积约为200-300㎡之间,只做35款的拳头产品,其它产品轮流登场,每个季节不断推出新品,保持新鲜感。

传统茶餐厅菜单更新慢、菜品数量多,缺少尖刀产品,点菜仿佛大海捞针。更别说菜品越多,产品品控更难管理,消费点菜也更容易踩雷,最终被认为产品越做越不地道,翠华餐厅的消费评价则更直观的反应了这种现象。

3)更了解年轻人

老牌港式茶餐厅光环不再,原因有三,一是消费年龄断层,二是年轻群体对港式茶餐厅文化并无强烈认知,三是传统茶餐厅并没有顺应时代变化而升级。

在消费者看来,多数茶餐厅似乎找不到时尚的感觉。近两年北上广深,又刮起了港式的冰室/冰厅的旋风,以传统+创新的形式出现在大众视野。

一是装修更加时尚,除了保留传统茶餐厅的视觉元素,还融入了年轻潮流文化,形成一定标签文化。

譬如新发烧腊茶餐厅在深圳的第八分店以“茶餐厅艺术博物馆”为主题,借用茶餐厅的视觉元素和对经典港片与茶餐厅的记忆中套取趣味内容。有了明确的主题后,即便对茶餐厅无感,但仍会消费这种“标签文化”。

二是,更年轻的营销玩法。敏华餐厅针对年轻人不断深化品牌认知,大玩特玩联名跨界。敏华就曾联名过ZMAX·宇宙不正经杂货铺品牌再造70年代经典文化,大搞复古+潮流文化。

究其根本,是新一代的消费者不再为传统茶餐厅而疯狂,固守传统的港式茶餐厅离主流消费的年轻人越来越远。

4

传统茶餐厅

输给时代,输给自己

不可否认,在很长一段时间里,大家乐、翠华等品牌带动的港式餐厅给内地餐饮圈带来新的文化和模式,但是传统港式餐饮的形势走低,品牌不再年轻是肉眼可见的。

进入内地市场这么多年,无论是门店数量,还是市场份额上都没有多少增加,反而迎来了业绩和利润的下跌。传统茶餐厅到底怎么了?

01 文化断层:香港文化不再流行

香港学者马家辉曾多次强调:香港文化就是茶餐厅文化。可见茶餐厅在香港饮食中的地位举足轻重。

茶餐厅作为香港文化的载体在大陆地区蔓延开来,很大一部分原因是港片和香港文化的推波助澜。究根结底,是消费者被时髦的香港文化所吸引。

而如今,香港已经不再强势,无论是在经济还是在文化上。

经济实力上,2009年上海城市GDP超过香港;2018年香港又被深圳城市超越。作为曾经金融中心的香港不再强势,也不再摩登。随着香港对于整个中国的经济地位下降,间接导致文化影响力的下降。

文化上,港味文化在中国市场的热度不再,这和港片的衰落几乎是一致的。香港电影娱乐产业的黄金时代也早已结束,向内地的文化输出变少,连锁的茶餐厅失去了文化背景则显得可有可无。

港片港剧的弱势,削弱了茶餐厅的文化输出路线。新一代的90后、00后千禧一代,没有“港片情节”“TVB情怀”。

再加上国内影视剧、年轻偶像的崛起,以及接受了韩流文化、国潮文化等更多新潮文化。谁还记得《英雄本色》里的周润发,又有谁听过“有一梦便造多一梦,直到死别都不觉任何阵痛”的张国荣。

没有港式文化的支撑,茶餐厅对他们来说,只是普通的餐厅罢了。

02 传统餐饮人思维困局

一旦失去港式文化和社交文化,传统茶餐厅变成连锁模式进入中国内地市场时,它需要与在强者如林的餐饮红海里竞争。

有些时候,人们来餐厅并不只是为了吃饭,传统茶餐厅在走出香港的时候没有意识到这点。

如今,消费需要的不仅是一个吃饭的地方,同时是产品不错,体验舒适,性价比高的餐饮品牌。而传统茶餐厅留给大众的印象:价格偏高,服务差,环境有待提高,味道也越来越不“地道”了。

传统茶餐厅的困局,其实是传统餐饮人的困局。

茶餐厅真正的破局之道,是传统餐饮人应该用年轻消费者认同、喜欢的方式做文化传承,而不是走在原先的轨道上不思进取。

固守不变的餐饮风格,传统港式茶餐厅只会就被千年美食文化和不断更新的潮流吊打。

5

“茶餐厅模式”真的不行了么?

随着电商和餐饮O2O发展,消费升级与消费习惯的改变,部分经营模式相对传统的港式茶餐厅在新一轮的餐饮升级中丧失了先机,但这并不代表茶餐厅模式不行了。

实际上,太兴集团、避风塘、新旺等茶餐厅品牌活得并不差,太兴集团借敏华冰厅重新拥抱年轻人,避风塘、新旺茶餐厅仍在某一区域占有一席之地。所以说,大家乐和大快活、翠华餐厅,其实并不代表整个茶餐厅品类的发展现状和未来走向。

如今是餐饮“变态”的时代,目前餐饮圈热门的“点心专门店”、“小吃集合店”其实都可以理解为是从港式茶餐厅品类里“变形”而来的。

这种模式是以当地小吃、点心为中心,将地方点心、小吃集合在一起,模式介于快餐和正餐之间,但又大于快餐,同港式茶餐厅一样,带有品类融合性。

比如,深圳的泰式谷仓POKIPOKI所代表的泰式茶餐厅,是以港式茶餐厅为基础,菜品替换为更具泰式、乃至整个南洋风味的菜品。

与茶餐厅类似,带有融合属性,不受限制。如港式云吞,可替换为冬阴功云吞,咖喱鱼蛋升级为黄咖喱鱼蛋,太多的泰餐元素融合到茶餐厅模式中。

上海的苏小柳点心,其实也可以理解为“江南点心茶餐厅”。它将手工的江南点心做了集合,融合中餐、甜品、主食和饮料,产品结构的丰富程度与茶餐厅模式类似。在运营时段上,全天候,全时段,一天五市不受限制,而且受众群还极广,同样是茶餐厅模式的延伸。

同样的,在广州、东莞、深圳地区颇受消费者好评的仟福粥点亦是如此。在仟福粥点,不仅能吃到港式点心,还能吃到酸菜鱼、农家小炒肉等川菜、湘菜、粤菜等中餐品类。

粤式点心与中餐结合的茶餐厅模式

图片来源:仟福粥点公众号

而且人均客单只要50-60元,一个人可以点个主食,加个点心或饮品,轻松无负担,也可以两三好友聚餐,家庭小聚,灵活性很强。

不仅如此,就连大牌连锁都转型尝试茶餐厅模式。譬如,连锁火锅品牌凑凑,其作为呷哺呷哺的中高端火锅品牌,基于茶饮产品的基础,横向整合出独立的茶餐厅品牌---“茶米茶”,这模式是将茶饮+甜点小吃做结合,采用堂食加外卖的模式运营。

本质上,从模式形态来看,这些品牌都可以算是从茶餐厅模式中“变态或碰撞”出来的新模式。

这种模式的出现,反而证明传统茶餐厅的没落并非模式出了错,而是由固守传统与文化断层等因素引起的,毕竟港式茶餐厅目前依然有多个连锁品牌作为黑马角色在前行。

• 结语 •

其实整个餐饮行业所有品类、所有菜系、所有品牌都会有好有坏、有高有低,这并不代表茶餐厅这个品类日渐低迷,模式走不通了。

虽说在火锅、烧烤、快餐品类大行其道的当下,茶餐厅品类无论是门店数还是品牌知名度并不出众,可市场需求还在,仍有巨大发展空间。

短期来看,传统茶餐厅的品牌声量下降,但无论时代如何发展,餐饮品牌只有回归最本质、最基础的需求,才能经得起时间的考验。

茶餐厅未来将朝何方向发展?不妨拭目以待。

资料参考:

1、失落的香港茶餐厅/界面新闻

2、从火爆内地到亏损4500万,香港茶餐厅为什么不行了?/正解局

3、曾经风光无限,如今沉寂没落!港式快餐到底怎么了?/红餐网

4、细数茶餐厅文化变迁史,茶餐厅这一业态如何老树发新芽?/筷玩思维

5、2019年港式连锁餐厅:一扇业绩“罗生门”,一把“北上泪”/智通财经APP

6、“茶餐厅第一股”股价跌超八成,翠华旗舰店停业,港式餐饮如何回到高光时刻/金融投资报

注:门店数据采集于餐眼小程序、品牌官网和公开数据,与实际数量存在一定偏差,数据截止于2021年4月22日

*免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。

写评论

0 条评论