藏在火锅底料里的500亿生意经!

胡茵煐 · 2021-03-02 09:36:38 来源:红餐网 5547

沸腾的火锅,带来了火锅底料的高速发展,撑起300亿的大市场。

餐饮食品消费行业,是永不落幕的朝阳行业。

海底捞从四川简阳一家小火锅店成长为3400亿市值的上市公司,顺着海底捞这条线,找到它底料供应商颐海国际。

在调味品赛道里,颐海国际创造了超1100多亿市值,2016年赴港上市发行价为3.3港元,截止发文如今其股票已经涨至110.7港元,短短几年时间涨幅32倍。(数据截止3月1日)

火锅底料是火锅的灵魂,也是火锅品牌差异化的关键点。

随着火锅品牌化、连锁化加速,在接近万亿规模的火锅市场,火锅底料赛道将会释放巨大市场需求和机遇。

目前这条赛道已经出现两家上市公司,其一是海底捞控股子公司颐海国际,其二是从小作坊起家的天味食品。

虽然火锅底料不是一条大热赛道,但有的行业,就是闷声发大财。

1 小产品,大市场

我国是世界上最大的调味品消费国,虽然单一调味品的发展已经接近成熟化,但复合调味品却有着极大的市场机遇。

火锅底料作为复合调味品细分赛道之一,出现在整个火锅产业链的上游,受益于近几年火锅市场的高增速,火锅底料行业也呈现出快速发展态势。

据中金公司分析,火锅调味料以及其下游市场空间广、未来市场扩容规模可能性大、市场格局较分散、龙头企业有望整合市场等优势,成为复合调料市场“最优赛道”之一。

2019年我国火锅总收入达到9600亿元,2020年预计将超过万亿元。作为火锅灵魂的火锅底料,需求得到进一步释放。

尤其是在2020年疫情后,居家火锅需求增加,让火锅底料行业大放异彩。火锅底料看似只是普通零售商品,但却是个超级市场,赛道又宽又长。

资料显示,2020年火锅底料市场规模预计达250亿元左右 ,未来行业增速有望保持在约15%,预估到2025年行业规模可增至500亿元。

在中式复合调味料中,2019 年中式复合调味料市场规模突破 200亿元,预计 2021 年行业规模可突破 300 亿元,年复合增速达 20%左右。

01 餐饮连锁化率提升

早期火锅店的底料都是由人工炒制,调味与流程的把控都由厨师拿捏。随着火锅企业规模扩张,门店数量增加,人工炒制难以满足市场需求,火锅底料规模生产则是业态成熟必然会出现的现象。

相关资料显示,餐饮端食用火锅底料市场份额进一步扩大,2019年已达到54%,造成这一现象出现的原因之一是近年来餐饮行业的蓬勃发展,以及我国火锅店数量的不断增长。

据悉,2019年底,全国的火锅门店数已经超过58万家,而在2018年,这个数字还不到40万家。

一年开店量超过45%,增长速度很快,而且在火锅赛道品牌化、连锁化的大趋势下,火锅底料在餐饮端的需求逐步在增大。

业内人士曾估算过,在火锅之城的重庆,营业的火锅店也就只有2-3成是自己炒料。由此推算,国内大部分的火锅店都是采用规模生产的火锅底料。

如今,规模化、标准化的火锅底料成了大多数火锅品牌的选择,可想而知需求有大多。

02 居家火锅消费需求增长

没有什么是一顿火锅解决不了的,如果有,那就两顿。

2020年,火锅底料消费者端销量需求节节攀升,这得益于后疫情时代“居家火锅”消费市场的崛起,进一步加速火锅底料消费者端的市场需求。

据苏宁商城提供数据,2020年11月20日至12月2日期间,火锅底料销量同比增长162%。可见,居家火锅的消费潜力巨大。

图片来源:摄图网

同时,随着年轻消费群体的崛起,在家吃火锅越来越流行,但很多年轻人动手能力有限,却有聚餐的需求。火锅烹饪门槛较低,且能满足大部分人的爱好,从而带动消费端火锅底料的销量。

而且火锅底料用途十分广泛,不单单局限于火锅场景,还延伸至麻辣香锅、麻辣烫等许多菜品制作,也大大降低烹饪难度。

这种在餐饮和消费两端都有巨大需求的赛道,潜藏着巨大商机。

2 火锅底料里大商机

近两年来,火锅底料是复调味品行业中大热的赛道,一方面是部分头部企业取得了快速的发展,另一方面,是大量企业涌入火锅底料赛道,呈现百家争鸣的状态。

虽然行业新入局者增加,但是仍处于成长阶段,竞争格局较为分散,行业集中度较低 ,而且头部企业不算拔尖,腰部企业仍有机会实现快速成长。

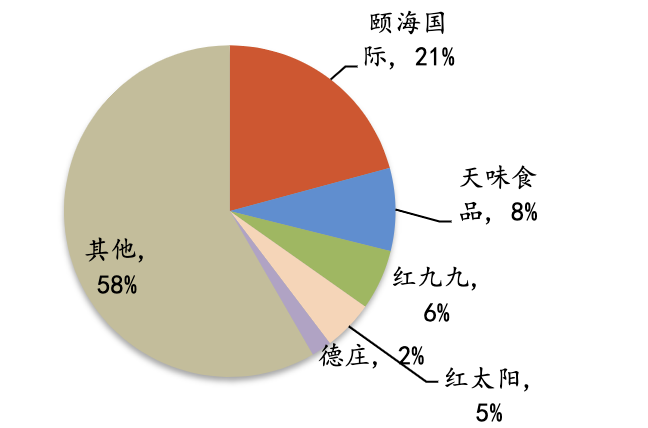

据相关资料显示,2019年,我国火锅底料行业前四名份额集中度指标仅为40%,剔除颐海国际关联交易后仅为28%。排名前五的火锅底料品牌分别是颐海国际、天味食品、红九九、红太阳、德庄。

数据来源:网络

行业内人士将目前火锅调料品牌按营业额分为三个梯队,营业额超过10亿元的第一梯队:海底捞、天味和红九九。

营业额在5-10亿元的第二梯队:名扬、德庄、桥头、草原红太阳。营业额在1-10亿元第三梯队有10家以上,包括胖子、秋霞、周君记、小肥羊、草原阿妈、云亭、海琦王等,行业整体呈现金字塔型。(依据公开数据整理,与实际存在误差)

目前行业内已有两家上市公司,分别是海底捞子公司颐海国际和成都的天味食品。

其中,颐海国际抱着海底捞的大腿,在B端和C端两边开花,港股上市,现市值超1100多亿港元;天味在A股上市,现市值360多亿元,旗下有好人家、大红袍、天车等子品牌。

两个品牌在收入规模、产品组合、品牌力、渠道力等均高于市场其他竞争对手。

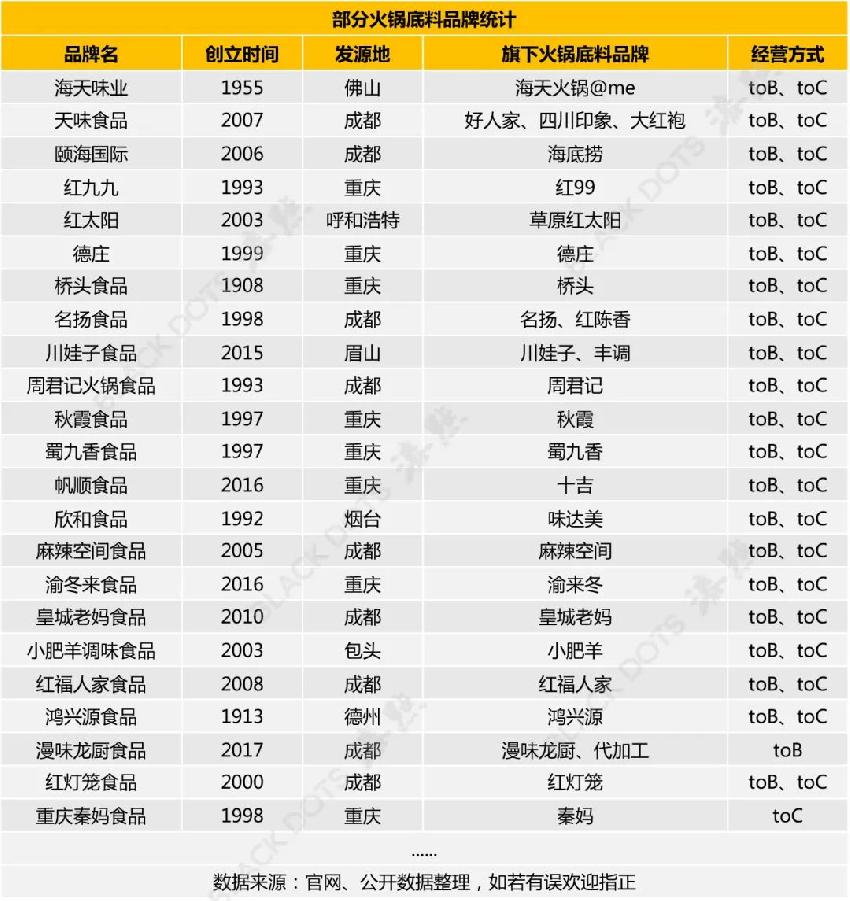

依据公开数据整理,市场上部分火锅底料品牌

数据整理:漆点餐研社

将市面上的火锅底料品牌按口味大致分为南方系(川味)及北方系(清汤)两种,川味的火锅底料品牌多集中于成都和重庆本地。

重庆的红九九市占率达到6.21%,是行业内三个头部企业之一。2015年,红九九就逆势完成近8个亿的销售额,营销网络几乎覆盖全国,产品线集中火锅底料和浓缩调料。

市占率位列第四的德庄,线下拥有600+火锅门店,影响力虽不及海底捞,但其底料生意却做得如火如荼,依托品牌生产线横向拓展零售火锅底料生意,同时涉及酸菜鱼、炒菜等复合调料,同时线下门店品牌作为基础,为火锅底料实现引流。

成都的名扬开创透明包装为主的全料型火锅底料,单袋价格突破20元,在行业仍以不透明包装为主,缺乏高端化产品的时期,率先拿下中高端火锅底料市场。

名扬属于扬名食品集团,旗下火锅底料品牌还有虹陈香,其主打手工牛油老火锅口味。

图片来源:桥头火锅旗舰店

桥头和秋霞则是重庆老牌的火锅底料品牌,桥头火锅是重庆火锅业中唯一一家被国内贸易部正式命名为“中华老字号”的火锅品牌。2004年成立“重庆桥头火锅调料公司”,主要生产火锅底料及系列调料。

秋霞火锅早期经营一家“秋霞火锅”店,生意兴隆时,老板决定停止实体火锅店经营,从而转做火锅底料生意,如今在线下各大商超都能看到秋霞火锅底料的身影。

目前两个品牌除了经营线上电商平台,桥头火锅在重庆解放碑与磁器口均有专卖店,而秋霞火锅底料的线下渠道则以传统商超为主。

北方系的火锅底料品牌中,其中较为知名的底料品牌有内蒙古的草原红太阳、小肥羊、草原阿妈,北京的海琦王,山东济南的云亭等。

就目前市场行情来看,在全国市场拥有良好业绩表现和市场知名度的品牌寥寥无几,打头阵的是海底捞、大红袍、好人家、红九九,绝大数都属于区域性发展品牌。

近几年火锅底料赛道大热,大量企业开始涌入火锅底料赛道,其中不乏一些巨头企业。

被誉为调味品界“茅台”的海天味业,去年业务板块拓展至火锅底料领域,推出四款不同口味的底料,单包售价为15.9元,凭借渠道优势分羹火锅底料市场。

国内最大饲料生产商新希望推出“有言有味”火锅底料,以“手工火锅”为卖点推出两款口味的火锅底料,以及“火腿大王”金锣推出两款辣味火锅底料,目前线上平台均已上线,同时还有老干妈、加加食品、味达美的欣和食品等巨头企业。

不仅如此,火锅品牌也纷纷加入阵营,如呷哺呷哺、麻辣空间、小龙坎、佩姐、蜀大侠等,通过与代加工厂合作的方式,生产同品牌名的火锅底料,以及李子柒、饭爷创始人林依轮IP品牌也拥有自己的火锅底料品牌。

火锅调料市场入局者增加,虽挤压了老牌火锅底料品牌的生存空间,但为行业注入新消费趋势,引导消费把市场做大,同时也规范了行业的健康发展。

3 双雄争霸 颐海国际 VS 天味食品

颐海国际和天味食品是目前火锅底料行业中唯二的两家上市公司。

前者是海底捞旗下子公司,2006年前颐海国际只是海底捞供应火锅底料的子公司,2013从海底捞集团拆分出来,并于2016年港股上市。

后者是天和食品,2007年就成立,小作坊起家,前后7年5次申请IPO,2019年才成功在A股上市。

01 火锅底料里沸腾的商机

1994年,张勇和施永红两对夫妻共同出资8000元,在四川简阳开了一家小火锅店。

海底捞刚成立的时候,都是自己在店里炒料,随着生意的不断火爆,海底捞分店也越开越多,2005年门店数量达到10多家,发现单店炒料的效率太低,为此,公司建立第一条底料生产线,为海底捞旗下门店供货。

随着海底捞门店数越来越多,加之生产线产能足,当时的颐海还会给其他火锅店生产供给火锅底料。

2006年成立颐海国际子公司,2007年,颐海拿到独家、免费、无限期的“海底捞”商标使用权,并且作为海底捞唯一的火锅底料供应商。

2013年,颐海从海底捞集团业务独立出来,成立了颐海国际,注册地点在开曼群岛,这是英国在美洲西加勒比海上的一块属地,那里是很多投资者迷恋的热土。为何在这个地方注册,最大目的是为了颐海能够更顺利的上市。

图片来源:海底捞官网

2015年,靠着海底捞这个富爸爸,颐海国际在中国中高端火锅底料市场占到了30%份额,行业第一。

2016年,颐海国际赴港上市,每股发行价3.3港元,2017年年初还曾跌到最低值2.78港元,但到2021年1月时,其股价已经涨到134.5港元,市值超1400亿港元,涨超40倍。(以上数据截止于1月31日)

相比颐海国际背靠海底捞这颗大树,天味食品则是一个穷二代。

天味食品创始人邓文是土生土长的四川人,1988年,邓文考入四川化工学院的食品工程专业。从此,邓文的下半生都与“食品”相关联。

大学毕业后,邓文历任成都市粮油食品厂技术员、成都东风面粉厂助理工程师,一直从事着食品技术的相关工作。再后来,他在成都市金牛区财贸办担任科员,成为一名管理人员。

1993年,金牛区政府财贸办公室组建一家从事各类调味品开发、生产、销售一体的天味食品厂,也就是天味食品的前身,邓文担任该厂的法人代表。

成都天味食品厂并非一出生就风华正茂,只仅仅经营了6年便陷入困境。1999年下半年,成都市天味食品厂停业。

同年6月,邓文停薪留职,并着手成立成都天味,以“天味”的商号进行商业活动。当时成都天味食品厂停业在处置资产的时候,将“仁人欢”、“好人家”、“大红袍”三个商标以14万元价格转让给成都天味。

成都天味成立后,由邓文与妻子唐璐共同管理和运营,摆脱了集体企业的身份,成都天味迎来迅猛发展。

图片来源:天味食品官网

2007年,成立天味食品有限公司,其后的3年时间里,天味食品进行三次增资。第一次为夫妻共同增资,第二次增资为邓文的亲戚、管理人员和骨干员工,第三次增资是在2010年,天味迎来创投资本。

企业不断壮大后,天味有了上市的想法,而且在上市这条路上,一走就是7年。

2012年,天味食品第一次提交IPO材料,但很快就自动终止新股发行申购;2014年,天味食品再次向IPO发起进攻,但因新股发行放缓,再次告吹。

2015年,天味第三次提交招股说明书,但遭遇新股发行暂停。4个月后,好不容易等到上会,去被取消审核,原因是其主要供应商金安食品生产和销售有毒、有害食品案而被受到牵连。

2017年,天味食品再次冲刺IPO,当时因其资产权属和主营业务问题上有瑕疵,并且经历多次股权及股本变动,导致它上市审核进度放缓。

2019年4月,在经历了5次IPO申请后,天味食品终于登陆上交所,成为首家登录A股的火锅底料企业。

02 靠火锅底料撑起的大生意

比较两家企业的实力,最直接的就是比较它们的营收业绩。

颐海国际是海底捞的关联方,是强绑定关系,福祸相依。凭借着海底捞不断增长的门店数,从2017年-2019年,颐海国际营收从16.46亿增长至42.82亿元,最近一年同比增长59.71%。

去年因为疫情原因,海底捞门店扩张速度也并没有降下来,2020年年初的时候,海底捞只有门店768家,截止发文海底捞门店数量已经达到1235家。

颐海国际之后业绩仍会保持增长,这得益于海底捞的门店数保持高速的增长。

在餐饮端,海底捞不断扩张的门店给颐海国际带来源源不断的订单,光2019年一整年,海底捞关联方带来的销售收入占整体火锅底料收入的57%。但事实上颐海国际也在试图摆脱对海底捞的强依赖。

2020年上半年,海底捞对颐海国际的收入贡献下滑了不少,而第三方贡献收入却在增加,这主要是其外部客户供应的增加影响的。

图片来源:格隆汇

相较而言,天味食品可谓是“单兵作战”,日子过得“平淡”得多。虽然没有线下火锅门店的加持,但仍展现出了不俗的业绩表现。

2017年-2019年,天味食品收入从10.66亿元增长至17.27亿元,最近一年同比增长22.26%。因其成功上市,所带来的资源聚焦将有助于其产能的快速增长。

天味食品合作餐饮连锁品牌

图片来源:天味食品官网

天味食品旗下品牌“大红袍”、“好人家”、“天车”、“有点火”在消费者端享有一定的知名度,天味同时给餐饮品牌做定制服务,比如张亮麻辣烫、味千拉面、喜家德水饺、姐弟俩土豆粉等知名连锁品牌都与它有合作。

03 第三方生意驱动增长

目前,颐海国际和天味都在通过增加第三方生意来驱动集团营收业绩的增长。 尤其是2020年疫情影响大部分餐饮品牌收入,也间接波及到了他们。

火锅调味料和中式复合调味料是复调行业最优质的细分赛道,目前颐海国际和天味均有涉猎,但颐海国际涉猎的业务范围更广,产品线也更加丰富。

据亿欧网统计,颐海国际目前拥有三个生产基地,包含61款火锅调味料产品和37款中式复合调味料产品,而且2019年公司火锅底料和中式复合调味料收入占比分别为65.7%和9.2%。

图片来源:颐海国际官网

颐海国际不仅关注火锅底料赛道,同时中式复合调料市场也全面开花,取名为筷手小厨,产品有小龙虾、酸菜鱼等系列调味料,同时还开发了拌饭酱系列、火锅蘸酱系列产品。

颐海国际的野心不止在调味料,紧接着又闯入发展空间巨大的方便速食行业。于2017年推出海底捞自热火锅,迅速成为爆款,之后还推出了冲泡系列的方便食品,而且这一部分收入为颐海国际贡献了23.3%的收入占比。

天味食品目前拥有三个生产基地,双流天味食品生产基地主要负责火锅底料的生产,郫县天味家园生产基地负责川菜调料、香肠腊肉调料、火锅底料、鸡精等的生产,自贡天味负责香辣酱、甜面酱等的生产。

从目前的业务结构来看,火锅底料和川菜调料是天味食品营收的主要来源,分别占比48%和45%。

图片来源:好人家官网

天味食品正积极进行双品牌运营,好人家定位中高端,作为公司的品牌形象,以家庭消费为主,同时还邀请演艺明星邓伦为其代言,其一是为了扩大品牌知名度,其二是让品牌更加年轻化。

大红袍定位低价产品,聚焦川式火锅口味,火锅底料大单品生产,是针对餐饮渠道推广的主力品牌。

从经营渠道来看,截至2019年12月31日,颐海国际的经销商数量超过1800家,调味料及小火锅重叠经销商约1000家,铺货网点约30-40万个。

同期,天味食品合作的经销商为1221家,销售网络覆盖约36万个零售终端、5.96万个商超卖场和4.8万家餐饮连锁单店。

在经销渠道的综合实力上,天味食品更胜一筹 。 2018年,颐海国际经销渠道收入3.63亿元;同期,天味食品经销渠道收入为4.01亿元。

从两者的竞争中看到,天味只是单做火锅底料产品,主要用于家庭、餐饮的烹调,而颐海有海底捞做背书,网络效应更强,实现餐饮门店客户与家庭消费者之间的转化。

颐海国际靠海底捞的知名度,相当于所有门店都在给它打广告,省掉了天价的营销费用。

目前两家企业在品牌运营、产品推广、渠道打造、区域拓展和组织管理上都具有较强的综合能力。

虽然两者成为赛道中的领头羊,但赛道集中程度不高,市场尚有机会,它们仍得不断提高品牌竞争力,完善企业的商业模式。

4 南北较量 红九九 VS 草原红太阳

目前火锅底料格局里,颐海国际和天味食品分别位列第一二,而红九九紧跟其后,也是众多川系火锅底料品牌营收能达到10亿规模的头部品牌之一。

北方系底料品牌知名度较多,市场占比较少,目前较为知名的有内蒙古的草原红太阳,小肥羊、草原阿妈等,其中草原红太阳市占率最高,2019年占市场份额中5%,位列四位,紧跟在红九九之后。

红九九、草原红太阳,一个主打西南的川渝口味,另一个主打较为口味清淡的北方口味,都能在各大线下超市终端都能看到它们的身影。

01 从小作坊起家

川渝,火锅之乡,也是重庆红九九、天味食品等火锅调味料企业的总部所在地。几家川渝企业一度“掌控”着国内大半个火锅底料市场,大红底色的包装从南走到北。

1993年,黄万明在四川创立了红九九食品有限公司,公司前身是四川火锅研究所。

为了更好的适应市场经济,1998年更名为四川红九九食品企业有限公司,旗下拥有“红九九”及“红99”商标,主要经营业务是生产销售“红99”重庆火锅浓缩底料、浓缩调味品系列产品。

因企业发展迅速,红九九的市场占有份额日益增大,原有的生产场所已经满足不了市场需求。2001年,在重庆大渡口区建胜镇政府邀请下,成立了重庆红九九食品有限公司。

2003年9月将整体搬迁至重庆,再后来红九九更成为重庆一张标志性的美食名片。

红九九在重庆本地享有较高的知名度,更是重庆火锅底料的龙头企业。在2015年颐海国际上市之前,红九九市占率几乎都处于行业第一位。

当时,几家川渝火锅底料企业一度“掌控”着国内大半个火锅底料市场,红九九算是老大哥。一位红九九的员工曾说道:“哪怕公司关门歇业,一年不生产;第二年,它重新再来,依然会在这个行业里轻松领跑。”

历经二十七年高速增长,红九九现拥有近4万平米的生产经营场地,面积近2万平方米工厂,年生产能力可达到10万余吨。根据颐海国际招股书2015年,红九九 11.6亿元销售额,全来自于火锅底料业务。

图片来源:红九九官网

红九九以产品品质佳著称,据相关资料显示,他们原材料和人工成本要比同业高出近30%,但售价和业内基本相仿。

黄万明董事长曾说过:“产品质量远比成本重要,为了保证质量,适当的增加成本市场是可以接受的,因为人们是渴望消费一流产品质量的,火锅底料本身是低值消耗品,人们轻易就会接受一流质量的消费”。

红九九作为行业的老大哥,带头起草了中国火锅底料行业标准,投资建设了全国第一条具有规模的全自动化产品生产与质量管理设施流动线,率先将火锅底料的单一使用性,演变为多用途厨房方便性佐料使用,在同行业内,率先获得“中国驰名商标”。

当时红九九的广告语“重庆红九九,做菜好帮手” 出现在各家各户的电视机里。红九九的爆火,还被业内誉为“红九九现象”。

2018年,一辆红九九号轻轨在重庆城市穿梭,那是红九九最高光的时刻,深耕麻辣江湖二十几载,早已剑锋铮铮,锐气逼人,引领了麻辣江湖。

相较而言,内蒙古的草原红太阳低调很多,但集团实力却不容小觑。2019年市占率达5%,位列第四位,紧跟在红九九之后。

2000年,创始人于秀利在自家200平米的四合院里研发蒙式火锅底料,打破了川式火锅底料长期独霸市场的局面。

草原红太阳早期玉泉区八里庄厂区

图片来源:草原红太阳官网

因为火锅底料口味好,红太阳的市场逐渐打开,后来小作坊无法满足市场需求,就把厂区迁移至玉泉区八里庄,初步形成流水线作业模式。

2003年,在集团董事长于文俊带领下,红太阳市场规模不断扩大,没搬多久的厂区又无法满足日益增长的需求。同年4月,工厂入驻呼和浩特工业园区,注册内蒙古红太阳食品有限公司,正式进入公司化发展阶段。

短短3年时间,公司从初创时的6个人变成了60余人,销售额突破700万元。

如今,草原红太阳已经发展成集研发、生产、销售于一体的综合型企业。据官网显示,2017年,集团销售额从最初的700万元增长至2017年的3.6亿多元,积累固定资产9500余万元,总资产达1.99亿元。

02 少而精VS大而全

在麻辣江湖里,红九九大单品强,广泛渗透中小餐饮客户。

图片来源:红九九官网

在经营业务上,红九九坚持“少而精”,品类较为单一,它主要从事浓缩火锅底料及浓缩调味品的生产销售,主要产品包括火锅底料,水煮鱼、麻辣烧鸡等浓缩调味料等。

坚持“少而精”利于打造爆款,但在日益激烈的消费市场,过于单一并不利于吸引更多客户群体,反而颐海和天味食品凭借多品牌、多产品线获得更多的市场份额,而红九九逐渐掉队。

图片来源:草原红太阳官网

相比之下,北方的草原红太阳走得是“大而全”的发展战略,开发并上市了以火锅底料、火锅蘸料、烹饪调料、烧烤调料、即食蘸料、调味粉料六大系列100多个支产品。

随着集团公司的不断壮大,还相继成立了伯乐千里马资产管理有限公司与7大餐饮事业部。旗下拥有九田家黑牛烤肉料理、敕勒歌冰煮羊、辣喔诱火锅等餐饮品牌。其中创于2016年九田家,短短几年时间在全国开出900多家加盟门店。

草原红太阳不光在复合调味料市场做得风生水起,就连餐饮品牌也经营得顺风顺水。

03 零售“血管”打通全国

调味品行业具有“小食品,大流通”的特征,渠道力的强弱决定着每一家企业占据的市场份额,而且传统火锅调料企业面对的消费场景是家庭,攻略外埠市场,极其依赖经销商。

据相关资料显示,红九九经销网络覆盖约19个省份、自治区、直辖市,在如此强大的产品流通渠道,红九九却没有一个市场开拓销售人员,全靠红九九掌舵者黄万明来管理和指挥。

在黄万明看来,一个企业的销售人员再多,也不可能把市场做透做大。据悉,红九九会对经销商进行市场营销指导,同时帮助建立分销体系,将他们培训为专业经销商来完成市场开拓。

这样做的最大好处是节约了销售人员和销售费用,这笔费用就可以转移到产品研发和质量控制上,这也是红九九产品在同行业里能以质取胜的原因。

相比之下,草原红太阳的经销体系更加传统,据官网显示,目前集团拥有100余人的营销团队,代理商1000余家,销售市场覆盖全国26个省、市、自治区,产品销量逐年递增。

在此基础上,草原红太阳还能傍身旗下餐饮品牌,形成强依赖关系,餐饮品牌通过直营或加盟的方式不断扩大市场规模,反哺复合调味品企业。

红九九和草原红太阳作为传统火锅底料品牌,在颐海国际和天味食品上市不断扩大业务范畴后,市场地位逐渐被超越,同时大量餐饮品牌争抢进入火锅底料赛道,对他们这些传统火锅底料品牌影响甚大,曾经的好日子也一去不复返了。

5 传统火锅底料企业的瓶颈与突围

火锅作为餐饮最大赛道,得益于市场较高增速,火锅底料市场以每年15%的增速增长。颐海国际上市5年时间,市值翻了30倍,成为继海天味业后第二个市值超越千亿的调味品上市公司。

火锅底料这一行业能成就两家上市公司,千亿市值,足可见这是一条赚钱的好赛道。

随着火锅调料行业关注度越来越高,入局者开始增加,都在争抢发展的窗口期,导致赛道竞争逐渐激烈起来,赛道发展瓶颈开始出现。

01 瓶颈:后来者的奇袭

火锅底料赛道大热,不少外来者开始盯上这块“肥肉”。

1)大量餐企涌入赛道

如今贩卖火锅底料不再是调料商的事,众多餐企也开始在门店、电商和商超渠道贩卖起了火锅底料、调味品等新零售产品,甚至有些还作为企业商业版图里重要一部分。

据东兴证券数据,复合调味品市场集中度不足20%,较为分散,火锅调味品市场新玩家跑入头部的空间较大,而其中占很大比重的,正是餐企。

目前,小龙坎、珮姐、小肥羊、蜀大侠、呷哺呷哺等较有实力的火锅品牌,都相继推出了火锅底料品牌,而且佩姐火锅底料还作为它传播重庆文化的一环。

比如在佩姐门店设有邮筒,等位时写下明信片,每周抽取幸运者免费邮寄火锅底料,不管多远,佩姐都会寄到。据说,一包佩姐火锅底料,最远曾邮寄到了法国巴黎。

市场上规模相对较大的火锅品牌基本会自建中央工厂来满足火锅底料供应,譬如巴奴、小龙坎等品牌,包括海底捞的颐海国际。

这也使得大部分的火锅底料企业都只能依靠着中小型的餐饮B端客户,受其波动影响较大。

再者,这些拥有中央工厂的火锅品牌不仅保障自我供给,同时还会为其他餐饮品牌做产品定制和代加工,比如小龙坎旗下的四川漫味龙厨生物科技有限公司。

从2017年成立到现在,短短两年时间就为多个餐饮门店提供底料一套式解决方案,合作客户有小龙坎、蜀大侠、大门签串串、坎爷火锅和李子柒等品牌。

2) 产品同质化与老龄化

目前传统的火锅底料企业,无论是产品、口味、包装,还是业务模式都呈现同质化的共同问题。

除了经营传统的重庆牛油、清油等口味火锅底料,同时业务还会延伸至复合味调料、酱料,以及火锅蘸料等,比如研发小龙虾、酸菜鱼、麻婆豆腐的厨房烹饪调料。产品品类、规格、价格都相差无几。

随着火锅餐饮的消费升级,自然也推动火锅底料的产品升级。后来者的火锅底料品牌率先做了一波升级,譬如小龙坎、大龙燚、川娃子等品牌。

他们不光推出主打手工的火锅底料,包装设计也做了升级,同时推出小规格包装产品,对比红九九、桥头、秋霞等传统火锅底料品牌,价格翻倍,但更受年轻人喜欢。

再者,传统火锅底料品牌逐渐脱离年轻群体,这是在强调正宗与年轻化上出现了矛盾。

过去传统火锅底料品牌依靠经销商和线下渠道,产品包装要做到是吸睛,不在乎美不美观,所以能看到都是以红色包装为主。

图片来源:红餐网

但随着年轻消费崛起,消费出现升级,开始注重线上渠道销售,同时在颜值即正义的年代,火锅底料包装正在年轻化,走上了拼颜值的时代。

海底捞、小肥羊、呷哺呷哺、蜀九香、小龙坎、佩姐等品牌纷纷推出高颜值、清新时尚包装的底料迎合市场需求,这使得不少以红色为主的传统火锅底料品牌逐渐掉队。

02 突围:持续的品类创新

虽然火锅调料行业竞争逐渐加剧,但远谈不上是“红海市场”,市场仍处于扩容的状态,头部品牌综合实力还有待提高,市场机会仍旧存在。

1)口味多元化、健康化

火锅调料市场正处于逐步成熟的过程中,存在着一些细分市场的机会点,以及轻油火锅底料、营养火锅底料、多口味的不断兴起,正是对消费者需求变化的适应。

本身火锅底料口味众多,光是重庆火锅、四川火锅就有很大的差别,还有北方火锅、潮汕火锅、台湾火锅等众多细分品类,还有年轻人喜爱的韩式火锅、日式火锅和泰式火锅。

海底捞、呷哺呷哺等火锅底料品牌依据市场流行趋势及地域偏好不断创新口味,推出了不少番茄、咖喱、青花椒等小众口味,丰富产品线。

随着消费升级的持续,复合调味料品牌会不断多元化,品类拓宽的边界远不止基础口味的调味料。

再者,火锅底料的食材、工艺的升级。 过去传统火锅底料企业节约成本,推出大众价格的火锅底料,选材和用料上都不够优质。

疫情爆发是史无前例的全民健康教育,消费者的对健康意识会逐步提高。未来在火锅底料产品的选择上会更倾向健康,而传统火锅调料都是重油、重辣、重盐,这需要品牌需要在口味和健康之间找到平衡点。

2)品牌业务模式突围

对于大多数的传统火锅底料品牌来说,品类结构和业务模式都还不够完善。

目前品类最完善的只有颐海国际,拥有完整的火锅底料产品线、火锅蘸料、复合调味料、佐餐酱、方便食品等品类,以及餐饮B端业务。

就连坚持“多品牌战略”的天味食品,品类结构也只集中在火锅底料、复合调味料和餐饮B端的业务上,业务模式仍不够多元化。

先抛开渠道打造、区域拓展不谈,要获得更多的品牌吸引力,横向需要在业务做突围,在自身企业实力的前提下,发展更多业务模式才能增加企业“第二经济来源”。

纵向是跨界到新模式当中,市场上部分火锅底料品牌会打造专卖店树立品牌形象。比如桥头火锅在重庆磁器口和解放碑打造专卖店,增加产品体验,进而能将品牌打造成城市名片。

如果思维再跳脱些,当下热门的火锅食材超市也是一种突围的方式。

随着锅圈食汇、懒熊等火锅烧烤食材超市模式的兴起,就连海底捞都盯上这单生意,凭借餐饮供应链优势,入局“到家火锅”的消费场景中,不断扩大底料、蘸料、酱料和自热火锅的产品销售。

结语

前景如此可观的火锅底料赛道上,进入者众多,竞相较量,但市场处于成长阶段之中,赋予竞争者更多的市场机会。

对于众多竞争来说,提炼有竞争力的商业模式,在品牌运营、产品推广、渠道打造、区域拓展等方面构建自己的竞争优势,相信仍有机会。

我们不妨对这条赛道报以更多期待,相信未来行业会出现更多个像“颐海”这样规模的上市公司。

资料参考:

1、火锅调料市场已经是“红海”了吗?/调料家

2、火锅底料:沸腾的商机/Foodaily每日食品

3、餐企纷纷涉足调味品生意,这是香饽饽还是陷阱?/红餐网

4、火锅底料A股第一股,行业老二市占率才8%,上升空间很大/深圳财富club

5、海底捞都新高了,颐海国际(1579.HK)还会远吗?/格隆汇研究

6、比海底捞起步早上市晚,做火锅底料的这对夫妇,如今身家345亿!/冰川思享号

写评论

0 条评论