上半年净新增门店仅5家,业绩增长的小菜园为何踩刹车?

王梓旭 · 2025-08-18 11:41:55 来源:赢商网 6266

小菜园似乎正面临着不小的压力。

今日,有着“徽菜第一股”之称的小菜园发布了2025年中期业绩。

财报证实了此前盈利预告的向好趋势,其上半年净利润同比增长超过35%。然而,这份亮眼的业绩,却伴随着小菜园开店步伐近乎停滞、以及副牌探索未达预期的现实。

那么,小菜园这份成绩单的含金量究竟如何?其增长背后又隐藏着哪些隐忧?

业绩增长背后的隐忧

小菜园交出了一份利润增长的中期业绩,但这并不能完全掩盖其增长模式中潜藏的隐忧。

财报显示,其上半年收入达到27.14亿元,同比增长6.5%;期内利润(净利润)为3.82亿元,同比增长35.7%。小菜园将利润增长,归因于优化运营效率、严格管控成本费用等。

而深入其成本结构可以发现,利润的大幅增长,确实更多来源于其极致的“降本增效”,而非强劲的内生增长。

财报中最显著的变化体现在两项核心成本的优化上。期内,其原材料及消耗品成本占收入的百分比,从去年同期的32.2%下降至29.5%;员工成本占收入的百分比,从28.5%下降至24.6%。这两项核心成本的有效控制,直接推动了利润率的提升。

同时,财报也揭示了小菜园增长模式中的一些隐忧。最直接的体现,是客单价与单店营收能力正在下滑。数据显示,其上半年整体堂食顾客人均消费额从去年同期的60.4元,下降至57.1元 。

更关键的指标——同店日均销售额,也从去年同期的24641元,下降至22854.4元,表明单店的自然创收能力正在面临压力。

与此同时,其对外卖业务的依赖正在加深。上半年,其外卖业务收入同比增长13.7%,占总收入的比重也从36.5%提升至39.0%。虽然外卖拉动了整体收入,但也带来了更高的外卖服务开支。而在核心的堂食体验上,从宏观角度看,其整体翻台率为3.1次/天,与去年同期持平,并未实现突破。

一个值得注意的细节是,在压缩运营成本的同时,小菜园的广告及促销开支却同比大增了71.1%。这在一定程度上表明,维持现有客流需要投入更高的营销成本,也为其增长的“含金量”打上了一个问号。

对此,民食之本战略咨询创始人欧峰总结道,小菜园的业绩增长,更多是其极致的成本控制和运营效率优化的结果。但他同时提醒,这份成绩单的含金量需要审慎看待,因为同店销售额和客单价的同步下滑,已经表面其核心增長引擎正面临压力。

新开门店大幅放缓

与业绩增长形成对比的,是小菜园在门店扩张上的“降速”。

据小菜园2024年报显示,截至年底其共有667家门店,而其2025年中期业绩显示,门店总数为672家,这意味着上半年净增门店数仅为5家,扩张近乎停滞。

从第三方数据来看,其新开门店数量同样出现大幅放缓,小菜园从2024年的146家新开门店降至2025年至今的25家。今年前8个月的新增门店数,尚不足去年一个季度的平均水平。

在欧峰看来,小菜园的扩张放缓,可以从两个层面来理解:一方面,这是当前宏观消费环境承压下,餐饮品牌普遍降速的行业共性所致;另一方面,其主动关闭部分位于一线城市高租金区域的低效门店等动作,也反映出在成本压力下,品牌不得不进行的收缩,而非完全是其财报中所述的主动战略优化。

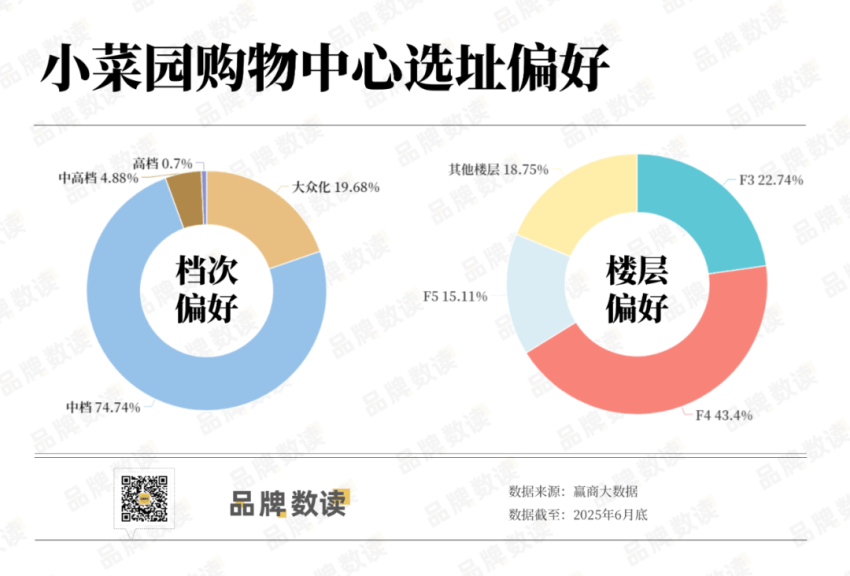

从小菜园的开店偏好来看,其高度依赖商场场景,超过95%的门店都开在购物中心内。据赢商大数据显示,以全国27城5万方以上主要购物中心为统计范围,小菜园对中档商场尤其偏好,占比近75%。

这种选择精准地匹配了其大众化的客群定位,中档商场既能提供充足的家庭和白领客流,又避免了高档商场过高的租金成本,符合其高性价比的经营模型。

在楼层选择上,也高度集中于作为商场餐饮区的F3和F4层。这一策略符合购物中心通常的业态布局规划,将门店落位于餐饮主题楼层,既能精准地承接具有明确用餐目的的客流,也符合其成本效益最优化的原则。

从小菜园的选址策略来看,其增长与购物中心的客流生态深度绑定。欧峰指出,这种策略的优势是能依托商场自带的稳定客流,有效降低获客成本。

然而,其风险也同样突出。这种高度的商场依赖症,使其商业模式变得相对脆弱,最直接的后果,便是将自身完全暴露在内卷的餐饮品类竞争之中。

在购物中心的餐饮楼层,小菜园必须依靠其极致的运营效率,在大量同等客单价的不同菜系品牌中争夺消费者,这对其管理体系是巨大的考验。

规模之外的难题

在取得阶段性成功后,小菜园未来的发展依然要直面几个核心的制约因素。

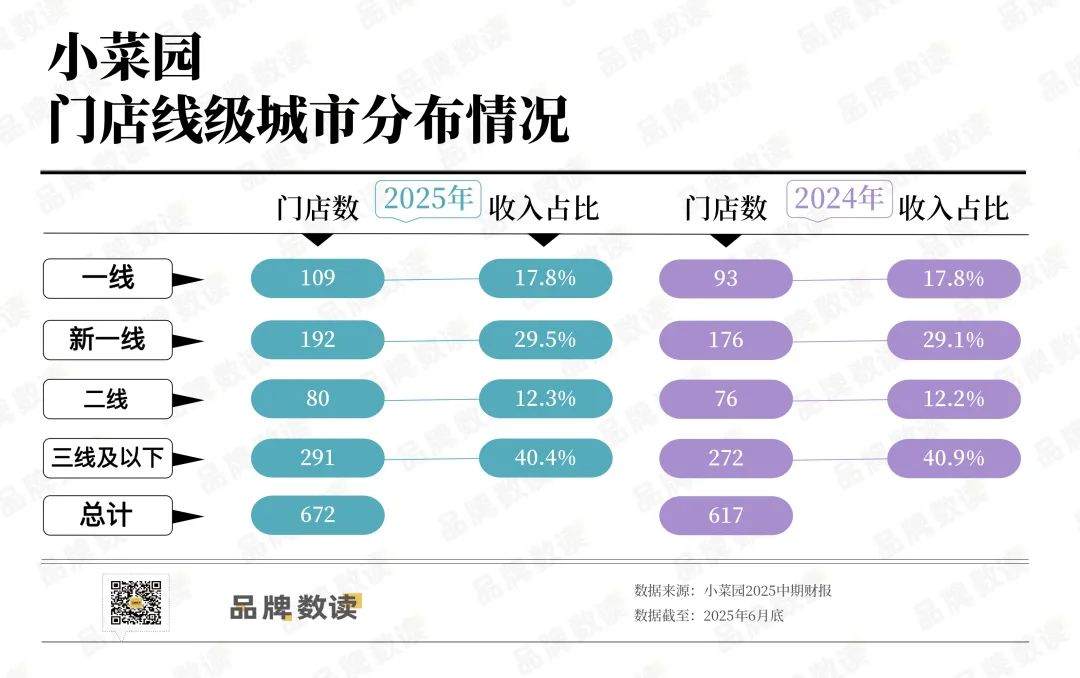

在2024年报中小菜园董事长汪书高的致辞中,提到“全年新开门店150家,其中39%新店位于下沉市场,进一步验证了我们在下沉市场的生存能力”。然而,最新的中期业绩数据却显示了其在下沉市场面临的挑战。

财报显示,其上半年在三线及以下城市的堂食人均消费额仅为56.5元,是所有线级城市中最低的;翻台率为3.0次/天,同样处于末位。

这表明,虽然小菜园在下沉市场取得了规模优势,但正如前文所述,其客单价与翻台率等核心经营指标均面临压力。

更进一步分析数据可以发现,其单店的创收效率也存在差距:上半年,其在三线及以下城市的单店平均收入,要比一线城市低了近15%,这都对其盈利模型和成本控制提出了更高的要求。

与此同时,其存量市场的竞争也在不断加剧。在小菜园所处的客单价区间,除了传统的川菜、湘菜品牌,新兴的地方菜系如江西菜、云贵菜等也在迅速崛起,不断挤压着徽菜的市场空间。

这种外部竞争的压力与下沉市场的增长瓶颈,共同指向了一个更深层次的内在问题:其核心商业模式的固化,这在副牌探索的屡屡受挫上表现得尤为明显。

在欧峰看来,小菜园此前尝试的社区餐饮副牌“菜手”,因模型未能跑通而关闭;而定位相对高端的宴会品牌“复兴楼”和中式家宴“观邸”,也因定位模糊而进展缓慢。在财报的注释中,小菜园就有提到有复兴楼被改造成了小菜园。

这些尝试的失利,在很大程度上反映了小菜园商业模式的“固化”风险。其成功,高度依赖于“高线城市、中档商场、大众化正餐”这一特定模型的精密结合。这个模型的核心是效率,而非品牌。

因此,当场景切换到强调便利性和邻里关系的社区,或是强调体验感和品牌溢价的高端餐饮时,其原有的标准化、高效率优势便难以完全复制。这暴露了其品牌延伸能力的短板,也为其寻找第二增长曲线带来了巨大的不确定性。

在餐饮行业面临洗牌的当下,如何突破自身模型的局限性,找到第二增长曲线,将是小菜园未来最大的难题。

本文转自:品牌数读;作者:王梓旭

写评论

0 条评论