上市20年、估值涨6倍,领展有了“赚钱”新招

黎浩然 · 2025-06-05 09:35:30 来源:赢商网 3510

领展房地产投资启航

赶在端午假期前,“亚洲REITs之王”领展又给股东们发钱了。

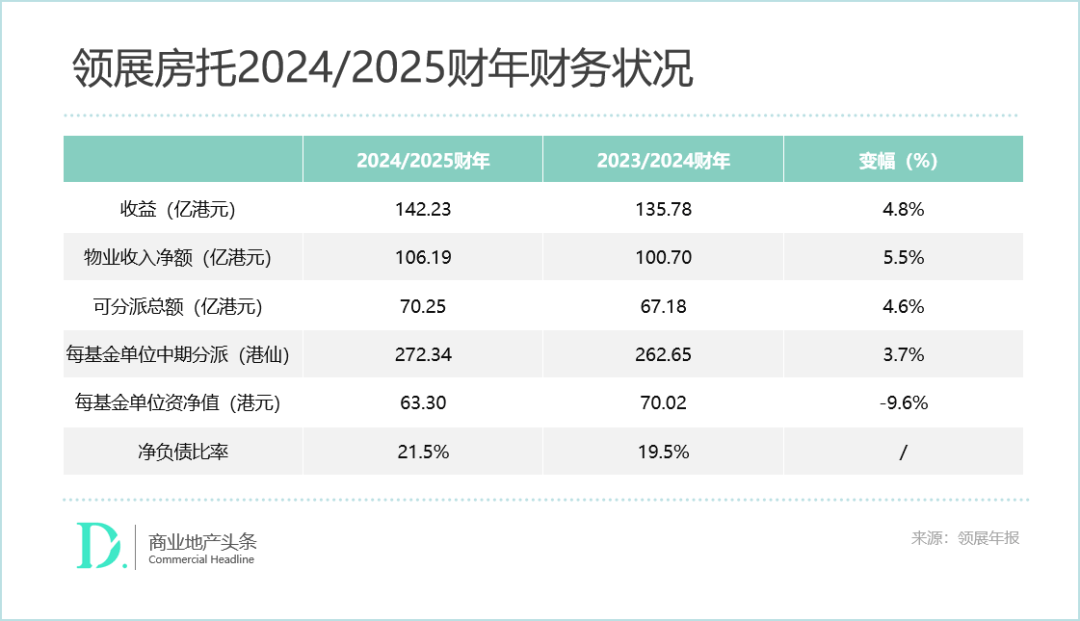

据年报,领展2024/2025财年,可分派总额录得4.6%的温和增幅,达70.25亿港元;年内每基金单位分派按年上升3.7%至272.34港仙;末期分派为每基金单位137.45港仙,按年升3.7%。

在这份“超稳”的年报中,领展期内收益及物业收入净额分别按年增加4.8%及5.5%至142.23亿港元和106.19亿港元。“主要得益于大部分市场的表现有所改善。其中,香港业绩相对较好,再加上上海七宝领展广场的全年贡献令整体业绩有所提升。”

图片来源 :小红书@广州荔湾领展广场

站在IPO20周年节点,“挑战”和“新战略”串起了领展的当下与未来。对此,主席欧敦勤表示,管理团队一直制订全盘计划,以管控成本及减低租金下跌对基金单位持有人未来数年回报的影响。

基于此,“领展3.0战略”指明了新方向。领展房地产投资(LREP)作为全新业务线,开始担起了属于自己的新历史任务。

01、业绩表现三地分化,内地坚挺、香港民生消费撑场

2024/2025财年,领展的香港、内地、海外业务组合的业绩表现有所分化。愈发难以预测的零售市场和高资本化率,令领展在各地的投资物业估值都处于下行区间。

香港物业减租压力大,民生消费继续撑场

虽香港零售业正经历结构性重整,租户持续受北上消费、电商冲击加剧等影响,但得益于旗下香港物业与民生消费绑定颇深,报告期内领展物业的商户销售额等主要指标仍领先香港零售市场整体水平。

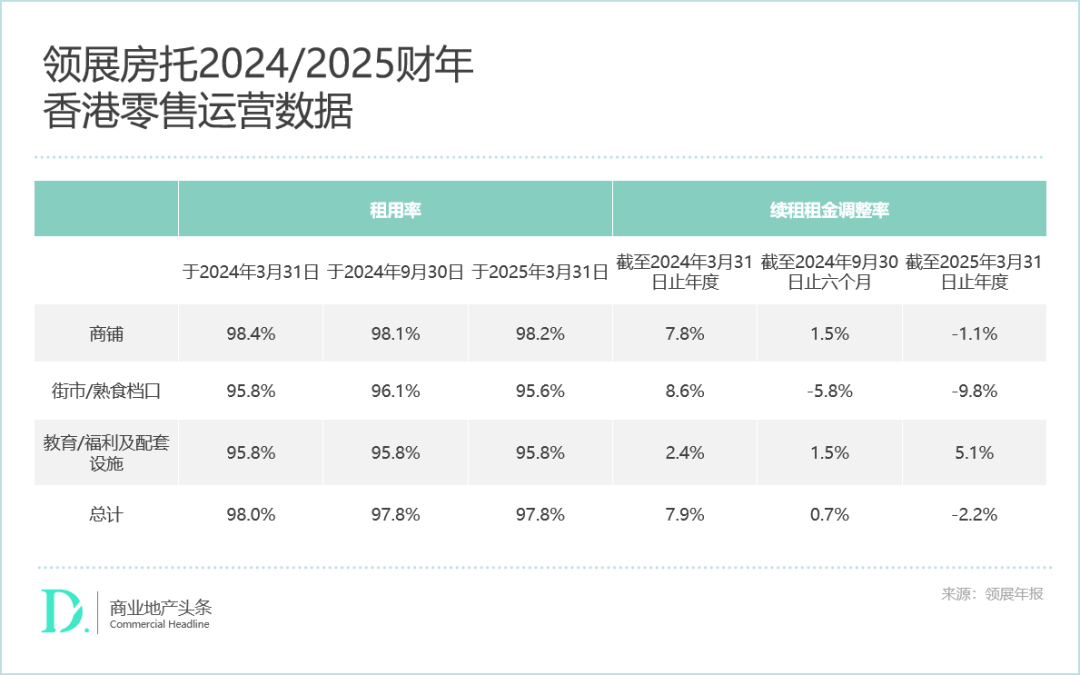

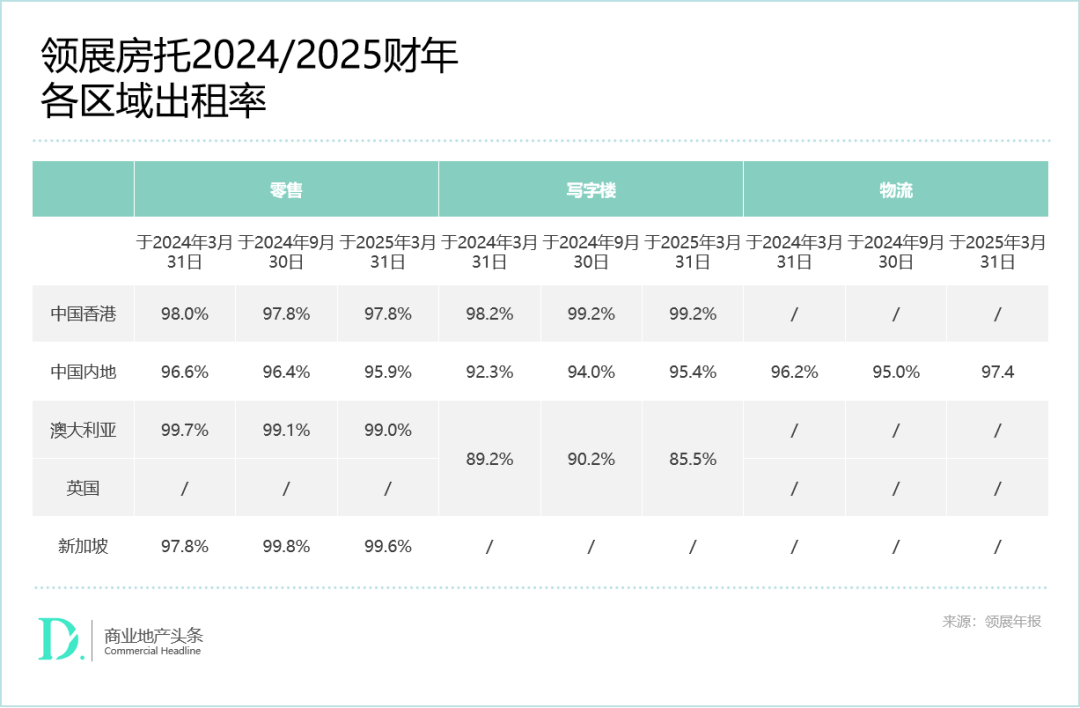

数据显示,2024/2025财年,领展香港物业组合总收益及物业收入净额分别按年温和增长1.5%及2.8%。香港零售物业组合维持97.8%的高租用率,并于报告期内签订超过600份新租约。

但高租用率的背后,是香港零售市况持续疲弱的现实。期内领展续租租金调整率转为负2.2%,平均每月每平方呎租金为63.3港元,同比下滑1.7%。

立足民生消费物业是领展在当下香港零售市况下的业绩护城河。以基本租金占比看,于2025年3月31日,领展香港零售物业的超级市场及食品、街市/熟食档位租金于每月租金中占比合计为38.2%。

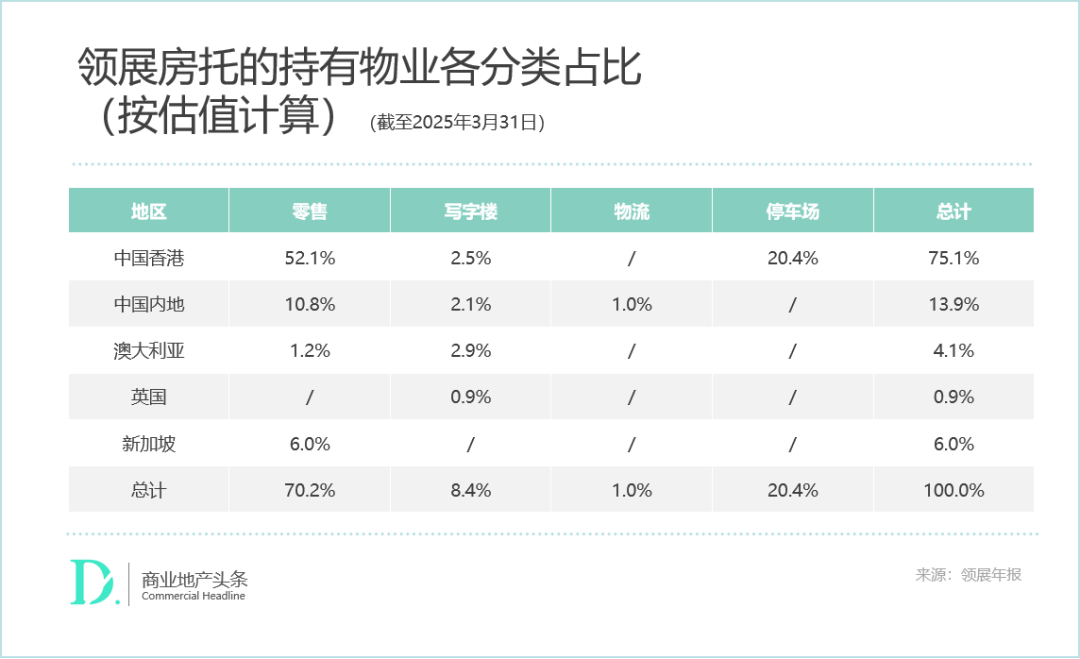

整体看,领展在香港的物业组合包括130项社区商业资产,涵盖必需品零售空间、鲜活街市、停车场及办公楼资产,以及约5.7万个邻近公共屋邨及主要交通枢纽的停车位。停车场业务占领展物业组合的估值接近五分之一。

内地零售业务较稳,续租租金调整率-0.7%

中国内地部分,于2025年3月31日,领展零售物业组合总收益及物业收入净额分别按年增长29.7%和28.9%,主要归因于上海七宝领展广场综合入账的贡献。领展在年内完成了对上海七宝领展广场剩余50%股权的收购,并整合团队。

内地物业租用率达95.9%,较上年微跌0.7个百分点,但仍维持较强的抗逆性;续租租金调整率为-0.7%,主要北京中关村领展广场表现未如理想;若剔除北京中关村领展广场,内地物业组合的续租租金调整率将转为正7.6%。

资产提升计划方面,期内领展为广州天河领展广场二期的改造提升预留1.2亿元人民币,用于翻新便利设施,以及重新设计西翼;为北京通州领展广场预留6000万元人民币,用于室内升级及商户组合优化计划。两处物业均计划于2025年中完工。

另值一提,归因于资本化率攀升,内地物业的估值同样下滑。于2025年3月31日,中国内地物业估值为314.42亿港元,下滑10.8%,若撇除汇率差额,以人民币计算则下滑10.2%。

中国之外,领展的国际业务占比虽较少,但给力——良好的租用率,以及商户强劲的销售。其中,得益于餐饮、服装、家品的表现,澳洲物业的租用率达到99.0%,商户销售额增长7.7%,续租租金调整率为正4.3%;新加坡的裕廊坊和Swing By @ Thomson Plaza同样出色,录得99.6%的租用率,以及17.8%的续租租金调整率。

02、上市20年,6倍估值开启领展3.0

领展,原名“领汇”,香港特区政府设立的政府公营房屋部门的商业产业部分。当时,香港房委会希望通过证券化回笼资金,解决因停售居屋导致的财政困境。

2005年深秋,香港街巷间弥散着一种新奇气息:师奶们攥着表格排队,争相认购一个名为“领展”的房产信托基金。彼时,REITs于香港尚属陌生尝试,领展宛如一块被寄予厚望的试验田,低调启程。

以原房委会属下公共屋邨的180个零售商场、街市及停车场资产为基石,往后的20年中,领展由扎根香港,到布局内地,再走入更广泛的亚太市场,从单一的零售商业与停车场管理商,逐步蜕变为了一个成熟的资管专家。

从338亿港元到2258亿港元,物业组合估值涨了近6倍

回看领展上市20年,物业组合估值从最初的338亿港元,增长约5.7倍至2258亿港元。

期间,其向基金单位持有人分派超过835亿港元(包括已公布的2024/2025年度末期分派),分派总额复合年增长率达9.1%。

“倘投资者于上市时买入基金单位亚一直持有至收取该未期分派,已可获得超过其原本投资额3倍的分派,而且其基金单位的价值亦有约3倍增长。”

亮眼的估值表现、稳定向上的派息,领展花了20年证明了一个高级资管玩家“主动管理”与“资产提升”的有效性与可持续性。

上市之初,领展手握的公屋商场与街市资产老旧,收益微薄。2008年金融海啸的巨浪袭来,寒冬凛冽。然而,危机恰是蜕变的序章。领展以果断手腕启动“资产提升计划”,将老旧物业精心雕琢为崭新空间——黄大仙现崇山商场、乐富广场等一座座焕然新生的建筑,成为蜕变最有力的证词。

领展的蜕变非冰冷的数据堆叠,黄大仙街市改造掀起波澜,质疑声如潮水拍岸。领展选择俯身倾听:空间设计时预留摊贩位置,并成立基金助小商户升级转型。当改造后的街市重张,明亮灯光下,老顾客寻回熟悉摊位会心一笑,鱼贩陈伯亦欣然学会了电子支付——空间重构最终演化成一场社区温情的回归。

到2010年,领展已成为香港本土的商业“改造大户”,完成了21个资产提升项目。同年,开启了首个鲜活街市资产优化工程,即大元街市项目,并将大元街市的改造经验普及到其他街市的改造中去。

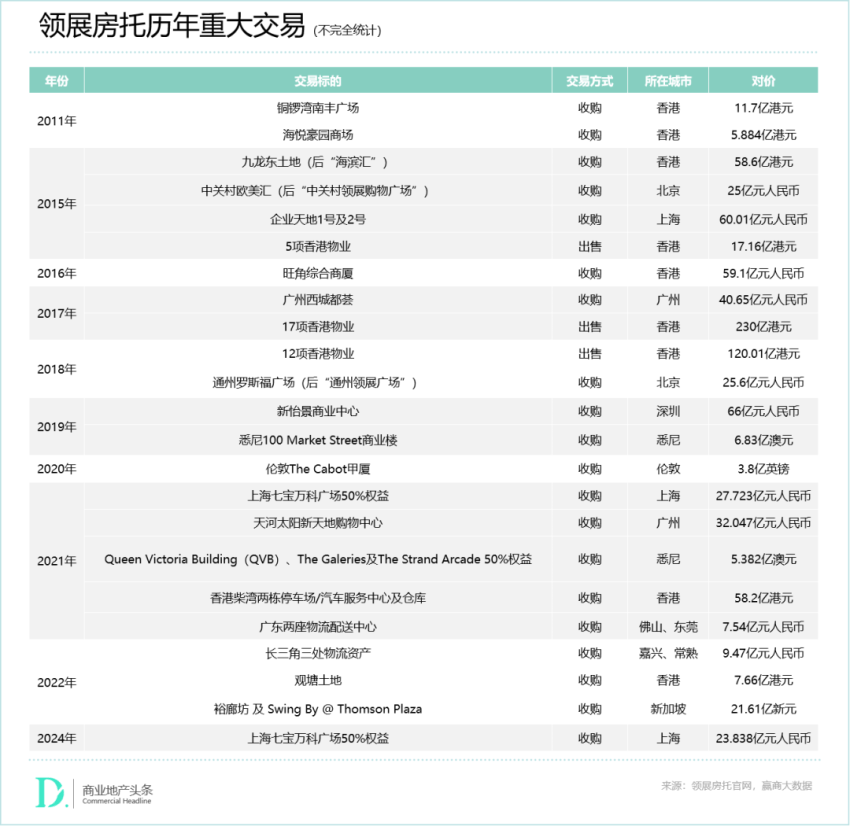

2011年,领展迈出向外并购第一步——收购香港南丰广场项目(商业部分),随后又收购了海悦花园的底商,开始通过并购提升整体估值水平,并获取全新增长点。

四年后的2015年,领展跨越香江收购北京欧美汇购物中心,则标志着蜕变已由形态革新升华为格局的突破——从本地资产的守护者,蜕变为国际视野的投资者。

“买进卖出”,成为领展资产置换的常态之举。同在2015年,领展购入九龙东商地,即后来的海滨汇,正式在香港涉足开发业务。与此同时,处置了部分位于香港低效物业,以17.61亿港元出售5项资产,包括商铺、商场及停车场。

至2019年/2020财年,面对疫情黑天鹅及香港物业估值开始下行,领展积极在内地及更广大的亚太地区寻求新机遇。对比上市之初,此时的领展持有的香港零售物业降为126个,但内地物业增至5个,同时开启海外拓张,进入澳大利亚市场。

除了在地域上的扩张,2021-2022年之间,受阿里、京东加码物流仓储影响,内地物流资产大宗交易火爆,一大批优质物流资产包出现在市场。领展亦在此时加入战团,先后在大湾区和长三角收购物流资产,进一步拓展资产多样性。

突破增长天花板,资管进阶开启“房托+”3.0时代

过去二十年,领展依靠收购改造资产驱动增长,但REIT结构本身存在天然限制:

杠杆约束:监管要求限制债务比例,制约大规模收购;

股权稀释风险:依赖股本融资可能摊薄单位持有人收益;

地域瓶颈:香港市场渐趋饱和,内地及海外拓展需巨量资本。

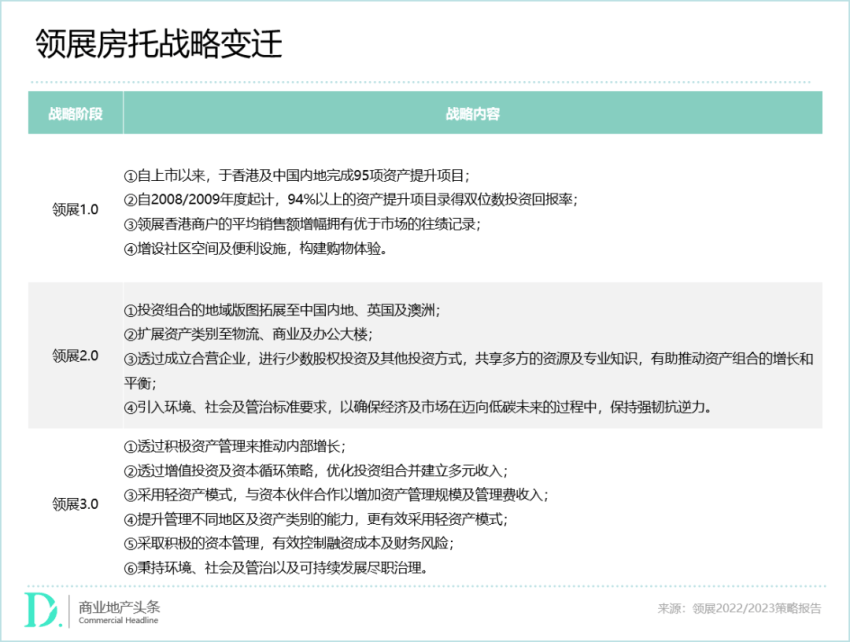

基于此,领展进行了三次资管进阶,并于2022年正式落地了“领展3.0战略”,旨在通过资产、运营、基金管理三大板块协作,加速拓展脚步,将管理规模的增长作为业务核心。

按照规划,领展3.0战略主要有两大部分组成:一方面通过多元化投资来优化旗下投资组合,另一方面则通过发展旗下房地产投资管理业务,开拓不同的资金来源,与资本伙伴合作来进一步扩大资产规模。

于最新年报中,领展着重提到了在第二部分的进展,正式推出基金业务——领展房地产投资(LREP),并在澳洲及日本委聘资深专才,开拓此项新业务,澳大利亚和日本亦正是领展未来海外投资的两个主战场。

单就对外信息而言,领展在3.0战略出台3年后才推出自己的私募基金似乎有些慢,但这亦正是领展稳健的体现。这三年时间内,领展一直在为3.0战略打基础,以收购海外资产、分散投资风险为契机,逐步搭建起立足当地的经营和投资团队。

如在2022年收购新加坡两项郊区零售物业时,领展同时与NTUC (新加坡职工总会)签订了一项为期10年的资产及物业服务协议,参与运营管理新加坡零售物业宏茂桥城,首次尝试轻资产运营。

领展房地产投资(LREP)的诞生,意味着领展形成了公募+私募双基金模式,与凯德较早采用“REITs+PE Funds”双基金模式类似,背后的破局逻辑有三:

//轻资产平台模式:领展以“普通合伙人”(GP)身份发起基金,吸引外部机构投资者(如主权基金、养老金)作为“有限合伙人”(LP)出资,自身仅需投入少量资本即可撬动数倍资金池;

//双轨收益引擎:除底层资产增值收益外,新增基金管理费(旱涝保收)及超额收益分成(Carried Interest),显著提升ROE韧性;

//规模裂变可能:未来可针对不同区域(如大湾区、东盟)、资产类型(物流、数据中心)设立专项基金,实现“资本-资产-退出”的循环扩张。

二十年发展逻辑的自然升华,领展已从单一REIT持有者向轻资产综合平台战略跃迁。其不再满足于做亚洲最大REIT,更欲争夺亚太商业地产价值链的顶层席位。

当黑石、博枫等巨头以资本优势鲸吞资产时,领展选择以二十年淬炼的“在地化运营基因”为矛,以轻资产平台为盾,在资管竞技场开辟东方路径。未来衡量其成功的标尺,或将从“每单位分派”(DPU)悄然转向“管理资产规模”(AUM)与“生态溢价能力”——这恰是领展为下一个二十年埋下的伏笔。

(本文转载自:赢商网)

写评论

0 条评论