轻资产、奥莱、消费REITs…华润们的野心暗藏在这7大风口中!

红餐编辑部 · 2025-05-22 15:07:38 来源:红餐网 2655

年度总篇

百强城市、百强商圈、百强人气购物中心,赢商研究中心以“商业力”为度量单位,勾勒出中国商业的经纬线。

在这个商业能量聚合的坐标轴上,商业准1线城市排位战角逐激烈。从2021到2024,十城之中,郑州、长沙、天津、宁波、沈阳你追我赶。

商业1线城市,则是超级商圈集大成者,2024年度最顶尖的TOP30商圈,它们占了19席。商业1线城市,亦是人气商场最强舞台,撑起2024人气商场TOP100半壁江山。

从城市、商圈到商场,从宏观、中观到微观,我们的研究对象逐渐具象鲜明,且呈现出“主题式特征”。

1、轻资产十年祛魅,不是躺赚的"金钟罩"

十年前喊着"轻装上阵"的商业地产商们,突然发现轻资产不是躺赚的"金钟罩",而是需要真功夫的"铁布衫"。

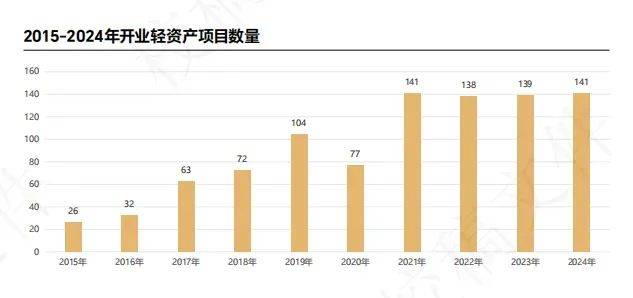

一年新开业141个项目,存量调改是主因

据赢商研究中心统计,2024年,国内新开业轻资产商业项目141个。

以2015年为国内商业地产轻资产的起点,每年新开业轻资产项目数已从两位数升至三位数,且近4年稳定在140个左右,显示出轻资产模式的强大动力。

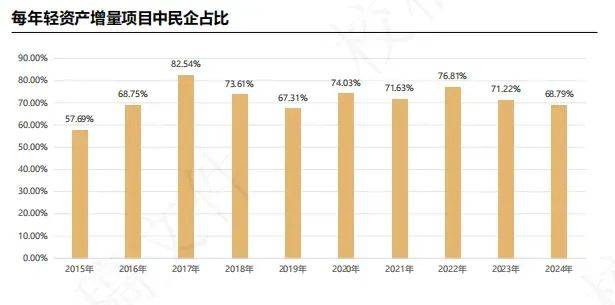

具体看,有三大突出特征:城市落位,谨慎下沉;民企是中坚力量;调改项目当道。

50+ 项目发生管理方变更,近半管理方是头部商管企业

超140的新开业轻资产项目的同时,亦有是一大批项目变更管理方。据赢商研究中心不完全统计,2024年,超过50个项目变更管理方,其中头部商管企业项目占比约50%,轻资产模式已进入重新博弈期。

市场持续洗牌,轻资产模式到了关键博弈期

据赢商大数据统计,2020-2022年是商业轻资产签约项目数最多的年份,每年数量达100以上(含集团托管,即非完全第三方)。特别是2021年,在经济预期全面向好的情况下,轻资产的热度快速上升,拓展规模明显。

因此,2021年、2022年的轻资产合同在2024年、2025年迎来租金跳增期,头部企业多数采取第二、第三、第四年租金跳增的方式,整个行业面临着博弈的重要关口。

一方面,“一拍两散”是极端,重订条款成优选;另一方面,业主方渐趋成熟,商管赋能效果减弱。

展望未来轻资产行业,2025仍在博弈期,管理方变更项目数量仍然较多,但到2026、2027年,随着行业的更加成熟、商务条款的重新厘定,轻资产会迎来一个新的平衡期。

2、大宗交易:“精耕细作”,关注资产可塑性

收并购市场上“猎手”与“猎物”身份转换,资本方不再迷恋地段神话,更看重"资产可塑性"——就像赌石高手,专挑有潜力的"璞玉"。

万达“卖卖卖”不停,新华保险是最大买家

据赢商研究中心统计,2023年以来,有公开报道的大连万达商管出售项目股权达到25个;珠海万达商管则为退出轻资产管理,包括退出佛山顺德万达广场、厦门湖里万达广场、厦门鹭港万达广场、南宁城西万达广场等。

收购方以险资为主,新华保险是最大的买家,此外还有阳光人寿、大家保险和横琴人寿。万达虽交出了以上项目的所有权,但大都保留了运营权,这是近几年万达进行轻资产化管理策略的正常工作进展。

印力出售两项目,与GIC合作资管平台

2024年,印力将其持有的南翔印象城MEGA项目48%的股份、松江印象城48%股份售予新加坡政府投资公司(简称GIC)。交易完成后,GIC分别持有两个项目98%股权,印力保留下2%股份及项目的运营管理权。

无疑,GIC获得了两个成长期项目的未来现金流和资产增值权,同时强化了中国本土化合作,稳固商业地产资管新生态。

雅戈尔买银泰百货,逆势加仓将进行重估规划

银泰百货作为商业地产本身具备投资价值,而雅戈尔作为品牌公司,出资收购后,将进一步对资产进行重估规划。未来这些资产将如何重新规划落位,调改,如何与雅戈尔更好地产生协同效应,是业界关注的重点之一。

虽然2024年零售商业地产领域整体的大宗交易数量并不多,但大单交易格外令人注目。一是资产包巨大,如银泰百货、多个万达广场等,二是市场上的核心标杆项目进行交易,且显示出当前零售商业地产的几大特点:

风险偏好保守,头部项目才能够顺利交易。

典型买方市场,由金融机构主导。

产业整合仍在持续,零售商业地产是核心消费基础设施。

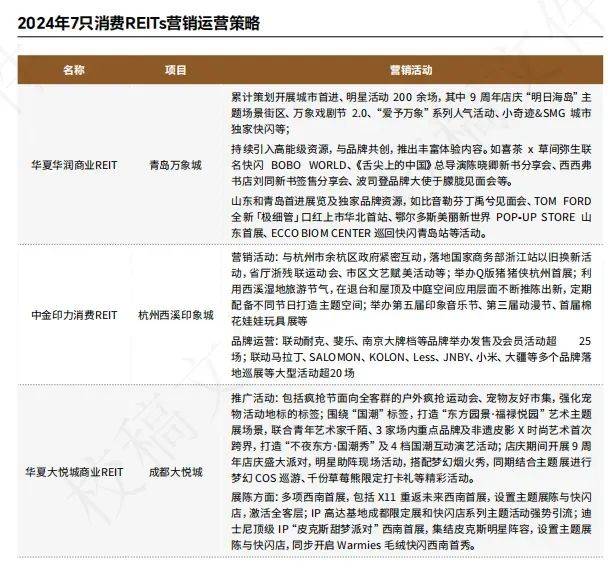

3、7大消费REITs涨势稳定,行业发展日趋成熟

2024年,国内7只消费基础设施REITs完成上市发行,底层资产涉及购物中心、社区商业、奥特莱斯四种业态。上市后,底层资产均做了积极的调改提升,出租率和租金收入维持稳定,并全数在二级市场上获得了良好的涨幅。

出租率整体均超95%,二级市场全数走强

截至2024年末,7只商业REITs整体实现收入增长,出租率均高于95%,显示出较强韧性。二级市场上,7大REITs价格整体上涨,其中华夏华润商业REIT、华夏首创奥莱REIT、嘉实物美消费REIT涨幅超过20%。

加强品牌调整、策划破圈活动,挖掘消费者新需求

上市之后,各消费REITs均保持较高的积极性,纷纷通过优化品牌组合、深化空间运营和举办营销活动等,提高客流及消费转化,提升客户满意度及黏性。

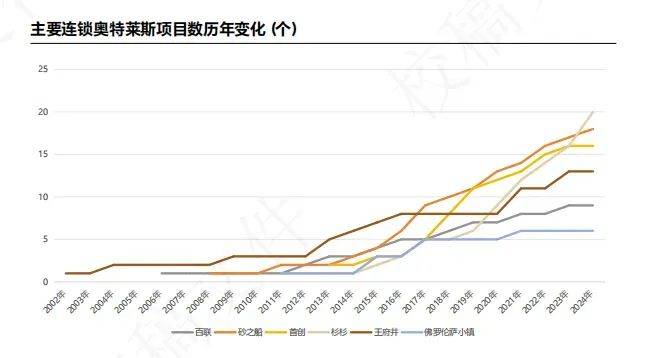

4、奥特莱斯:下沉市场占位,明星项目扩容

进入2025年,奥莱依旧是商业市场的关注重点。

规模化连锁玩家,一如砂之船、杉杉们,占位高线城市,下沉市场竞争白热化。明星范标杆项目,守住客群,有限扩容,一如上海青浦百联奥莱瞄准“亚洲第一”,全国最大比斯特购物村三期开建。

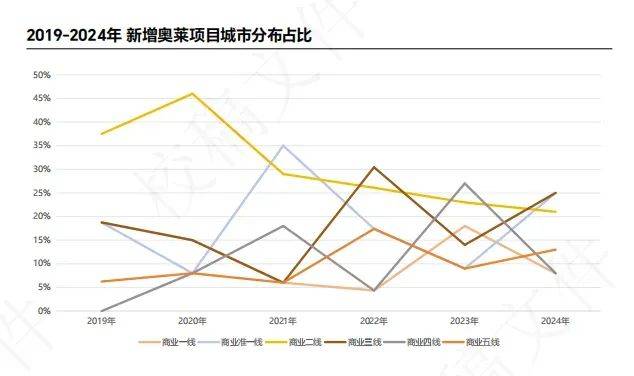

下沉市场成主战场,二线省会奥莱"贴身肉搏"

过去六年,每年新开奥莱项目落地最多的是商业二线、商业准一线城市。尤以商业二线城市为甚,年均占比超20%,最高超45%。

而商业准一线城市近两年上扬趋势明显,这一批二线省会城市们成了奥莱争战新主场。地方政府亦将大型奥莱视作商业新地标,郑州杉杉奥莱落地带动周边地价三年上涨83%。

逐鹿下沉市场,砂之船、杉杉一轻一重

以在营项目数和总商业面积计算,砂之船、杉杉商业是国内奥莱规模前二的企业。两者均以较快的扩张速度、聚焦非一线的区域中心城市出名,但扩张、经营策略却并不一致,前者更倾向于轻资产运营,后者着重于重资产自持。

2024年,砂之船乌鲁木齐项目开业,令其总在营项目数达到18家;而杉杉商业靠着一年内连开成都店、郑州二七店、大连店和合肥店4个项目,总在营项目数达20家。

"明星项目“越做越大”,注重增加体验业态

与砂之船、杉杉商业的决策不同,百联、佛罗伦萨小镇等选择强化明星项目,2025年这一趋势将更加显著。

一线与核心二线城市的标杆奥莱正通过扩大面积规模,引进更多新兴的潮流、运动品牌以扩大客群。另一方面,更大的面积还可以增加更多样的餐饮和娱乐业态,从而强化“微度假”功能。

开发商的体量扩容亦能换取政策支持,如成都时代奥莱二期扩建时获得容积率奖励。这种“以规模换资源”的逻辑,推动项目进入“越大越强”的循环。

据赢商研究中心统计,2019年至2024年,国内每年新开奥莱项目平均体量波动上升,于2024年超过11万㎡。这种“巨无霸化”趋势,既是商业地产对消费需求的回应,也是行业迭代的必然选择。

5、高端商业,M型波动,东部向中部“转移”

过去五年,高端商业走出了一条急峰急谷的波动曲线。与之相呼应,国人奢侈品消费额度勾勒出一条“M型曲线”,心态和情绪的变化则经历了四连环:恐慌性冰点——报复性升温——两极分化——不确定性回落。

从地区变化看,2020~2024年,新增高端商业体不再一味偏爱传统的华东地区,而是明显向华中、商业二线城市城市转移,积极试探非核心城区的未成熟商圈。

高档商业项目五年新开13座,奢品消费呈现M字型

2020~2024的五年间,累计新开13座高档商业,商业体量共计190.16万㎡。单个项目体量划分为三档:10~20万㎡是主力区间,占比38.5%;10万㎡及以下,略超三成;大于等于20㎡,也有23%。

高端商业探索新区域,品牌开关店出现分化

在奢侈品消费五年情绪曲线下,新增的高端商业在区位选择出现了不同,开始进入一些原本不常被关注的省会城市。而在品牌方面,品牌在高档商场的拓店的态度逐渐谨慎,国内的高档商业玩家开关店比整体趋势步步下滑。

高档商业地震式调改,增加餐饮和大众化业态

据赢商大数据监测,52座高档商场过去四年累计新开7776家店、新关7135家店,整体开关店比1.08。开关店比波动下滑,四年分别为1.21、1.05、1.19、0.92。

其中,2024年全国高档商业经历地震式调改,“两高一低”现象明显:新开门店2051家数创三年新高,新关门店数2219家,创四年新高,而全年开关店比为0.92,创四年新低。对应的2024年全国重点27城600+样本购物中心平均空置率创四年新高,其中超半数城市空置率环比上升,13城空置率高于27城平均值。

6、非标商业,从小众走向大众

通过商业地产人的持续探索、试错,非标商业的“标”如今越来越清晰:融合在地文化、拥有一定数量的先

主理人品牌、具有社群运营力和用户共情力、空间形态打破规则范式等。另一方面,“非标”商业成了城市更新焕新升级的重要方式之一。

不过,非标商业的挑战也有目共睹:租赁面积受限、掉铺快、租金收入不及传统盒子;对团队结构和运营能力的要求更高;每个项目拥有独特性而难以复制,经济账比普通项目难算多了,因为,不少非标商业都面临“赚吆喝但赚钱难”的尴尬。

没有明确定义的非标,存量时代的破局之道

目前,行业对“非标商业”没有明确的定义。凡在空间形态、场景营造、业态组合、运营模式等维度创新的商业项目,都可以称之为非标商业,各项因素兼而有之者也不在少数。

供需共促,非标商业集中现身高线级城市

供给端和消费端的双向作用促成了非标商业兴起,它们越来越多地出现在商业结构丰富、商业存量更多、消费者更开放包容的商业高线城市,比如上海、深圳、成都、北京等。

7、调改观察,万象城/大悦城/龙湖天街各有招

据赢商研究中心观察,万象城、大悦城、龙湖天街等连锁产品线购物中心的调改趋势有以下四点共性:

品牌业态升级

押注高能级品牌、首店经济,以稀缺性和独特性抢占市场先机;规划高热度片区(如二次元、户外运动、休闲餐饮等),增强空间活力。

场景体验革新

打造主题化场景,增强空间叙事性与氛围感;从封闭式“盒子”到开放式空间(充分利用户外广场、屋顶空间),提升游逛舒适度。

精细化会员运营

升级会员专属空间,深化会员服务

建筑与空间形态迭代

改造建筑外立面、动线设计,提升视觉吸引力与空间效率。

(本文转载自:赢商网)

写评论

0 条评论