《2022现制茶饮行业研究报告》发布

· 2022-07-07 14:32:07 来源:町芒研究院 8635

序言

在后疫情时代的大背景之下,消费需求逐渐恢复,2021年作为现制茶饮行业发展的转型期,同时也是新式茶饮的爆发增长期,整体运行较好且收入实现增长。同时,因疫情导致行业集中度提升,产品结构向高端化发展,品牌方在竞争压力下试图通过技术革新、品质创新、概念叠加、跨界联名等方式寻求转型。头部品牌转型初见成效,新玩家不断入场,现制茶饮新时代已经到来。

一

现制茶饮行业市场总览

1.1 现制茶饮行业发展历程

现制茶饮从出现至今三十余载,全国门店数量已突破500,000家,消费者年消费额破千亿。中国是茶的故乡,现制茶饮行业在当代中国的快速发展,很大程度上有赖于这一历史渊源。回顾现制茶饮行业的发展历程,可谓是一部现代消费者需求的变革史,大致可分为四个阶段:

第一阶段:1998—2007年——现制茶饮连锁品牌诞生

在现制茶饮出现之前,市场上充斥着工业化气息浓重的廉价预拌粉调制饮料。随着经济的发展,人们的可支配收入快速增长,消费者需求发生改变,不再满足于甜到齁的粉末和劣质的香精味,对饮品的卫生和品质有了更高的追求,现制茶饮行业因此开始变革。这一阶段代表连锁品牌避风塘奶茶、蜜雪冰城。

第二阶段:2007—2012年——现制茶饮市场打开,消费习惯养成

2007年台湾品牌CoCo都可和一点点的出现,开启了现制茶饮行业新阶段。与之前的现制茶饮连锁品牌相比,这两个品牌作出了很大的更新,无论是奶还是茶都采用天然原料,目标客户定位于消费水平更高、追求健康饮品的客户,向他们传达“用料讲究”的信号,对其他的现制茶饮品牌形成了碾压之势。这一阶段代表连锁品牌CoCo都可、一点点、快乐柠檬、书亦烧仙草。

第三阶段:2012-2018年——品牌爆发式增长,新茶饮时代到来

2012对于现制茶饮行业来说是具有划时代意义的年份。这一年,喜茶的创始人调制出了第一杯芝士现泡茶,紧接着推出了“芝芝芒芒”等网红爆款。这种用优质茶叶、鲜奶、新鲜水果等天然食材,手工现场制作的饮料,被称为“新式茶饮”。区别于传统的奶茶店,他们更强调原材料的新鲜程度和新颖漂亮的外观。此后新式茶饮野蛮生长,新品牌频出,截至2018年底,全国现制茶饮门店数量达到450,000家,一年内增长了74%,新茶饮时代正式到来。这一阶段代表连锁品牌喜茶、奈雪的茶。

第四阶段:2019年-至今——市场格局形成,品牌方寻求转型

2018年以后,现制茶饮行业开始形成市场壁垒,品牌梯队在这几年逐渐稳定,市场格局基本成型。高端市场形成了一线城市喜茶、奈雪的茶、乐乐茶的寡头格局;中端市场茶颜悦色、一点点、CoCo都可等品牌格局稳定,门店数量稳步递增;与此同时,蜜雪冰城、书亦烧仙草、来一杯等平价茶饮品进行市场下沉,在三四线城市全面铺开。2021年,根据蜜雪冰城最新发布的数据,全国门店数量已达20000家。

2020年后,现制茶饮行业格局稳定,新茶饮消费进入常态化。一二线城市茶饮市场趋于饱和,加之疫情的爆发,品牌方开始通过店面风格打造、概念叠加、跨界联名等方式寻求转型,同时销售渠道也向线上私域流量的构建进阶。

1.2 现制茶饮行业宏观环境分析

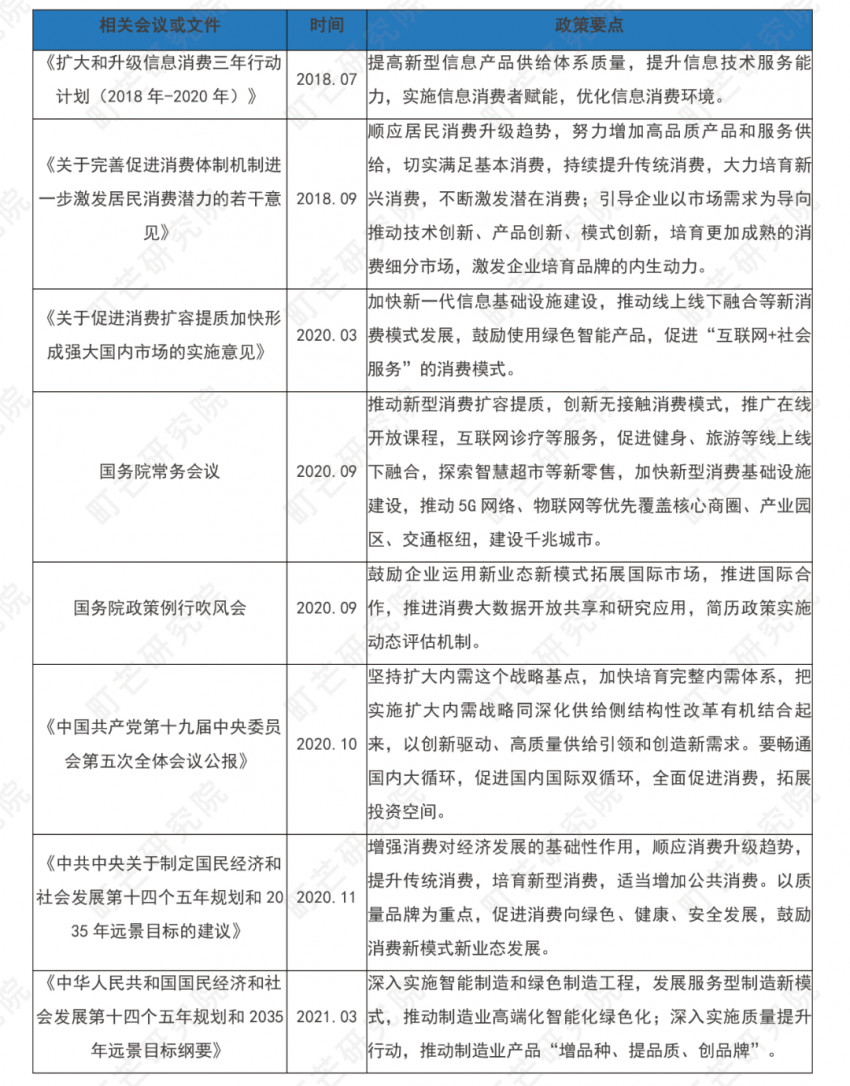

1.2.1 消费行业政策利好频出

政策方面,随着全球经济步入康波周期的萧条阶段,加之新冠变异病毒Omicron冲击仍在持续,我国经济下行压力增加,央行开始转向实行宽松的货币政策,维稳持续增强。包括现制茶饮在内的消费行业利好政策陆续出台,为新型商业业态、商业模式以及产品形态的创新发展奠定了良好的商业环境。

1.2.2 消费升级对现制茶饮行业提出了新要求

经济方面,受全球新冠疫情影响,我国2020年居民人均可支配收入增速放缓,据国家统计局数据显示,2020年全国居民人均可支配收入为32,189元,同比增长4.7%。2021年前3季度全国人均可支配收入为26,265元,比上年同期名义增长10.4%,扣除价格因素,实际增长9.7%,增速有所回升。2020年,中国社会零售消费总额达39.2万亿元,即将超越美国,有望成为世界最大的单一消费市场。

新一轮的消费升级浪潮下,人们需要新的品牌、新的品类来满足消费升级需求。伊利集团执行总裁张剑秋说道:“消费升级有四个趋势:第一,消费品质升级,从能吃饱到要吃好的变化;第二,消费形态升级,从买产品到买服务的变化;第三,消费方式升级,从线下走到线上;第四,消费行为升级,从从众型到个性化的变化。”消费升级对现制茶饮行业的产品品质、服务等各方面提出新要求,推动品牌进一步实现经营业态多元化拓展、品牌价值提升、科技赋能、用户体验提升。

1.2.3 传统文化和消费习惯使得茶饮更受中国消费者青睐

社会文化方面,受中华民族茶文化的影响,大多数中国人对茶饮的接受能力远远高于咖啡。1996年到2021年,现制茶饮仅用了25年的时间,市场规模约为现磨咖啡的10.9倍。作为同样含有咖啡因且具备成瘾性的功能性饮品,茶相较于咖啡在中国消费者心中具备更高的接受度和心智地位。

另一方面,传统消费习惯的存在及演变,也是催生新茶饮时代的一大动力。在传统的消费习惯中,茶饮有解渴消暑、味觉满足、缓解压力等基础功能,而随着消费者需求的改变,正在向高颜值产品治愈的精神需求以及身材管理、健康/养生的健康需求过渡。新式茶饮能够充分满足现制茶饮消费者的消费升级需求。

1.2.4 消费互联网化成为必然趋势

科技方面,当今移动互联网时代催生了“体验+社交”、“产品+品牌”的新时代个性化消费需求。例如第三空间的娱乐式/商务式社交、主题联名新品尝鲜、网红品牌偏好等。此外,受新冠疫情影响,2020年现制茶饮线下门店客流量剧减,餐饮行业线上点单数量激增,其中现制茶饮行业线上增长最快,约为744.0%。众多新式茶饮品牌不得不加速转向第三方外卖平台、APP、微信小程序等线上销售渠道。

1.3 现制茶饮市场规模

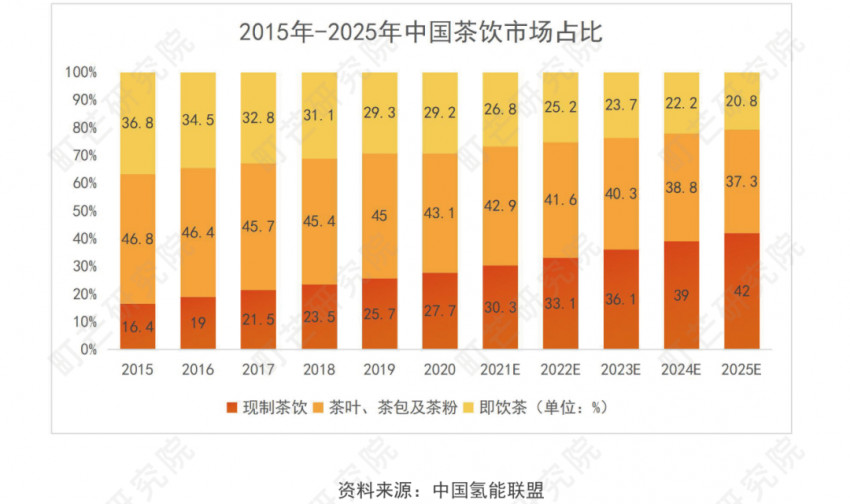

茶饮市场规模稳步提升,现制茶饮增速最快。我国的茶饮市场可细分为现制茶饮茶叶、茶包及茶粉、即饮茶三大类。截至2020年,中国茶饮市场总额规模达到4107亿元,占我国非酒精饮料市场份额超过35%。中国茶文化历史悠久,人们饮茶习惯已培养形成,中国茶饮市场规模仍存在一定的市场空间。

现制茶饮市场占比不断提高。目前,我国现制茶饮市场规模已达千亿,近年实现高速增长,市场占比由2015年的16.4%增长至2020年的27.7%。2021年全国现制茶饮门店数量已突破500,000家,全国市场年消费金额已超过1400亿元。现制茶饮预计未来将成为茶行业最大的子赛道。

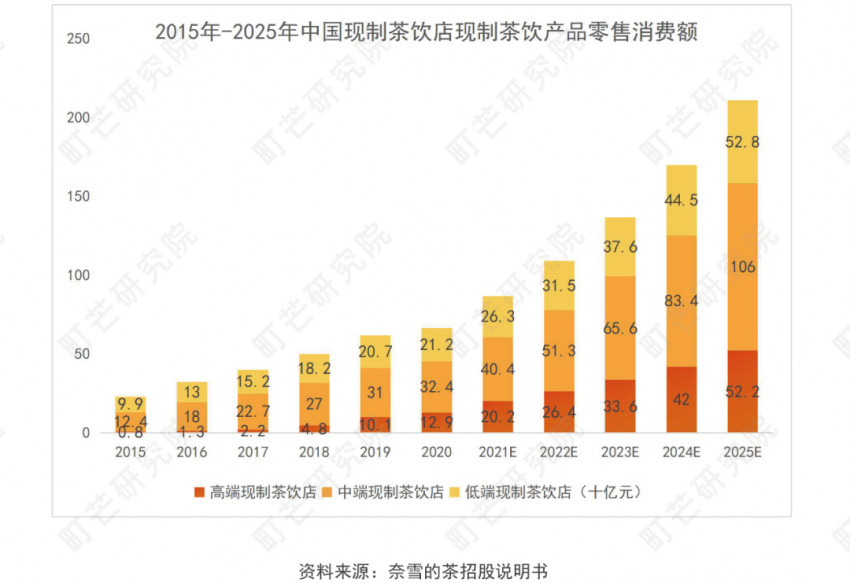

现制茶饮品牌众多,中端品牌市场份额占比最高,低端品牌市场集中度较高。据不完全统计,目前中国现制茶饮连锁品牌在整个新式茶饮行业中所占市场份额较大,约为90.8%,以加盟模式居多,约占全部连锁品牌的67.3%。其中现制茶饮中端品牌零售销售额份额占比最高,2020年占比48.7%。低端品牌市场集中度较高,以蜜雪冰城为代表的低端茶饮品牌目前全国门店数量已达20000家,在10元以下的低端茶饮品牌中,市场份额高达30.6%。喜茶、奈雪的茶、乐乐茶等高端茶饮品牌2020年零售消费额占比约为19.4%。

二

用户群体分析

2.1 消费者用户画像

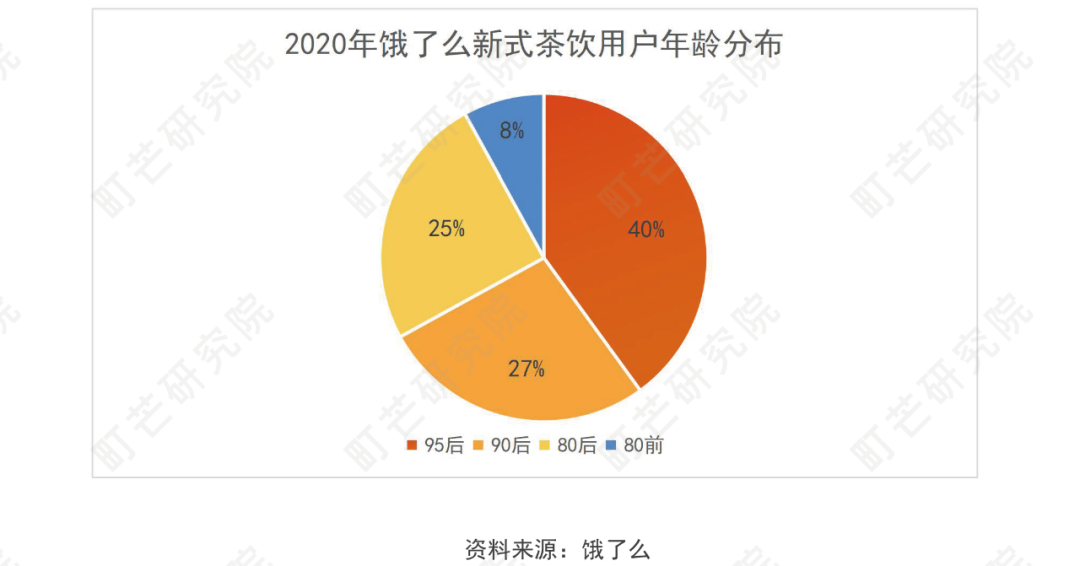

饿了么2020年发布的数据显示,中国现制茶饮消费者主要年龄段集中在18-28岁之间,平均年龄在25.5岁。年轻人及女性消费者是目前新茶饮的消费主力人群,95后占现制茶饮消费人群的40%,其次是90后人群,占比27%;相较于男性消费者,女性消费者是新茶饮主力消费人群,但同时现制茶饮男性消费者占比也在逐步提升。

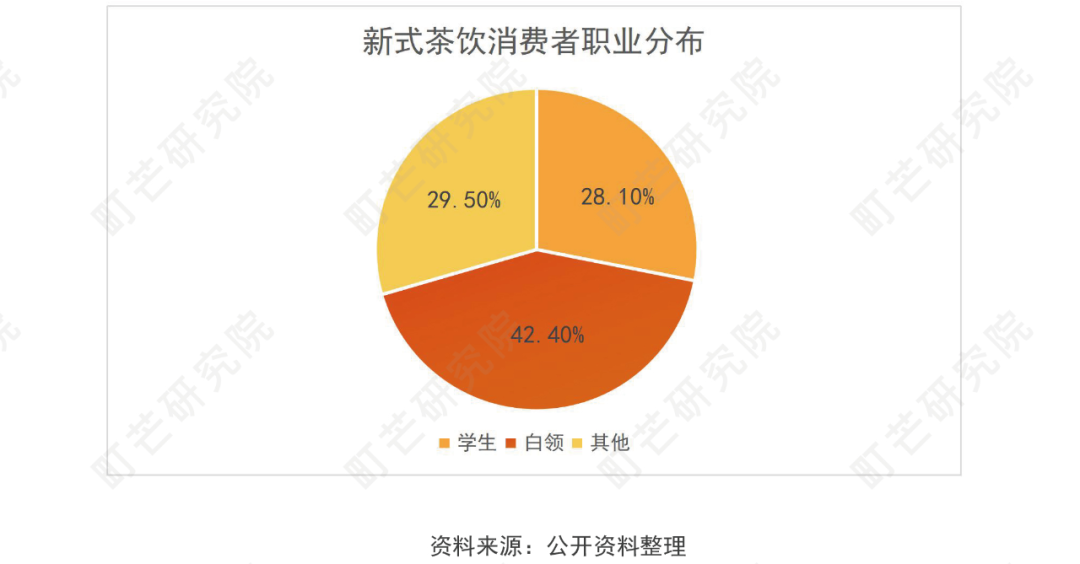

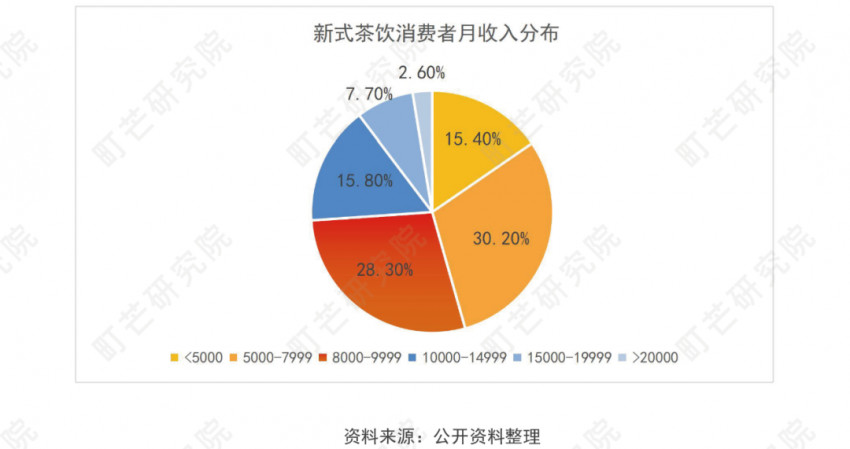

从消费者消费能力来看,现制茶饮主要消费者职业为白领和学生,占比超过了70%,月收入8000以上消费者占比超过了一半。目前来看,现制茶饮市场已有消费者年轻且整体消费能力较高,对茶饮有较高的追求,也更容易接受新鲜事物。

2.2 消费场景及消费频率

据iResearch数据显示,2021年现制茶饮消费者中,约18%的消费者几乎每天都会购买新式茶饮,约27%的消费者每周消费3-5次,约31%的消费者消费者每周购买1-2次,新式茶饮的消费习惯已逐步养成。现制茶饮消费的主要场景分别为下午茶、购物逛街、遇到开心事以及聚会等。此外,即使是线下消费,消费者也已经习惯了线上下单,线下门店自取的模式。

2.3 消费者关注点

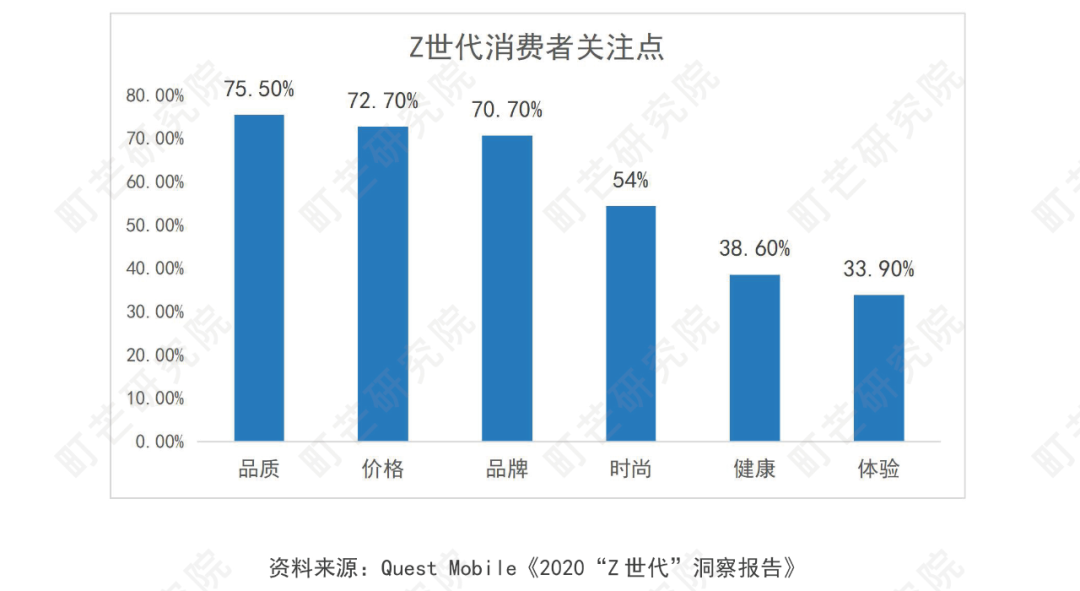

根据Quest Mobile《2020“Z世代”洞察报告》,年轻一代消费者关注点最高的为品质,活跃用户占比达75.5%,对价格的关注位列第二,对品牌的关注仅位列第三,活跃用户占比为70.7%。此外,Z世代的消费者也开始关注时尚、健康以及用户体验。

具体到现制茶饮行业来看,年轻一代消费者的关注点主要围绕产品、文化、社交、创意,品牌方也从这四大切入口,牢牢抓住年轻人的心。

产品方面,主动迎合年轻人口感偏好,产品快速更新迭代。2020年,喜茶平均每1-2周就会推出一个新品,奈雪则是每周都上新品,运用每个季节的新鲜水果,在传承中国传统茶文化的基础上,不断融合当下潮流,结合年轻人对饮品外形、甜度、健康程度的喜好,对产品进行更新迭代。

文化方面,现制茶饮品牌方试图通过抖音、小红书、微博等平台进行营销快速吸引流量,以打造网红IP赋能品牌。如2021年喜茶因为logo小人的全身图上了微博热搜,获得了4.1亿的阅读量和3.9亿的讨论,通过网友对一个简单的品牌IP的遐想,就获得了这么多的曝光量,可见品牌IP丰富了品牌与用户的互动,增加了用户的参与感。

社交方面,现制茶饮在某种程度上充当了“社交货币”,满足年轻人的社交需求。现制茶饮品牌通过设计不同风格的店面,致力于将门店打造成年轻人的全新社交空间,吸引了众多年轻人打卡,刺激消费者的社交分享欲;此外,办公室的下午茶文化逐渐兴起,新式茶饮在这一方面也充当了年轻人职场的“社交货币”。

创意方面,近两年,头部品牌纷纷开启“跨界联名+周边产品”等方式,进一步扩充消费场景,将品牌文化深入消费者的生活,提高用户的品牌粘性。

三

现制茶饮现状分析

3.1 现制茶饮强制性标准缺失

2021年5月21日《茶类饮料系列团体标准》正式发布。这一标准由现制茶饮头部品牌奈雪的茶牵头制定,是首个现制茶饮行业产品标准。标准分三个批次进行:第一个批次为产品类标准,第二个批次为方法类标准,第三个批次为产品原料类标准。首批现制茶饮产品类的标准制定包含了现制奶茶、现制奶盖茶、现制水果茶、现制气泡茶和现制冷泡茶5类。

另一个现制茶饮头部品牌喜茶表示,将联合中国连锁经营协会、新茶饮委员会共同制定新式现制茶饮的团体标准。此前,中国烹饪协会发布的《现制饮料操作规范》,对现制饮料的经营场所及设施、设备以及原料、食品添加剂和食品相关产品等方面进行了相关规定。比如,对于被消费者拒收或退回的现制饮料,不得再次销售或用于加工制作其他现制饮料或食品。主要起草单位包括星巴克、茶米茶、西贝餐饮、快乐蜂等。

近年来,现制茶饮行业发展迅猛,但目前行业仍缺乏统一的强制性行业标准,奶茶既无茶叶也无奶等混乱现象不利于行业的健康发展。现制茶饮市场具有强制力行业标准的需求迫在眉睫。

3.2 现制茶饮评测

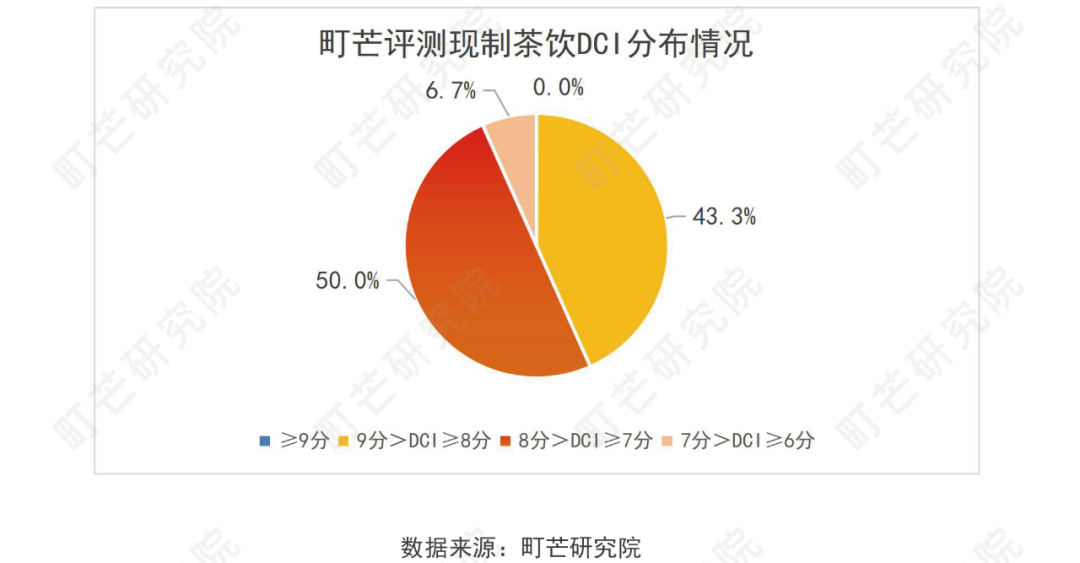

为了解决消费者的选择困难,帮助消费者选择安全营养的高品质产品,町芒研究院连续三年(2019-2021年)对市售现制茶饮进行了严格评测。所评测茶饮品牌以经典款、网红款、热销款为主,采购产品根据含糖情况以“常规糖”、“无糖”、“不另外加糖”等,并将产品送往独立第三方检测机构进行检测,检测指标为“总糖、咖啡因、蛋白质、脂肪、茶多酚”。町芒研究院营养学专家、感官评测专家、线下产品体验官从执行标准(Standard)+品质标准(Quality)+感官标准(Sensory)三个维度综合评测现制茶饮,得出现制茶饮的最终指数,即町芒优选指数(DCI),DCI数值越高代表综合品质越好。

根据评测结果发现,2019年至2021年43.3%的市售现制茶饮町芒优选指数(DCI)能够达到优秀等级(9分>DCI≥8分);50%的产品达到良好等级(8分>DCI≥7分);6.7%的产品为一般等级(7分>DCI≥6分),然而没有产品能够达到町芒现制茶饮卓越等级(DCI≥9分)。究其原因主要是在品质评测环节。经评测町芒研究院发现,目前现制茶饮普遍存在高糖、高脂、高咖啡因等情况,在营养健康以及用户体验感受方面具体存在以下4个问题:(1)现制茶饮单杯含糖量高,标称“无糖”的茶饮实则含糖量惊人;(2)咖啡因单杯含量超出人体每日建议摄入限值;(3)脂肪含量过高,蛋白质含量较低;(4)外包装使用材质改变,消费者用户体验下降。

3.2.1 现制茶饮实际含糖量连续3年呈上升趋势

为了更加客观准确的反映现制茶饮的真实含糖情况,町芒研究院对同一品牌不同糖分标称产品分别进行采购并检测,同时将所有品牌现制茶饮统一按照每一杯500g来进行换算,将总糖检测结果以太古方糖(4.5g/块,按含糖量100%计算)进行换算对比,方便消费者更加直观的了解市售现制茶饮真实的含糖量情况。

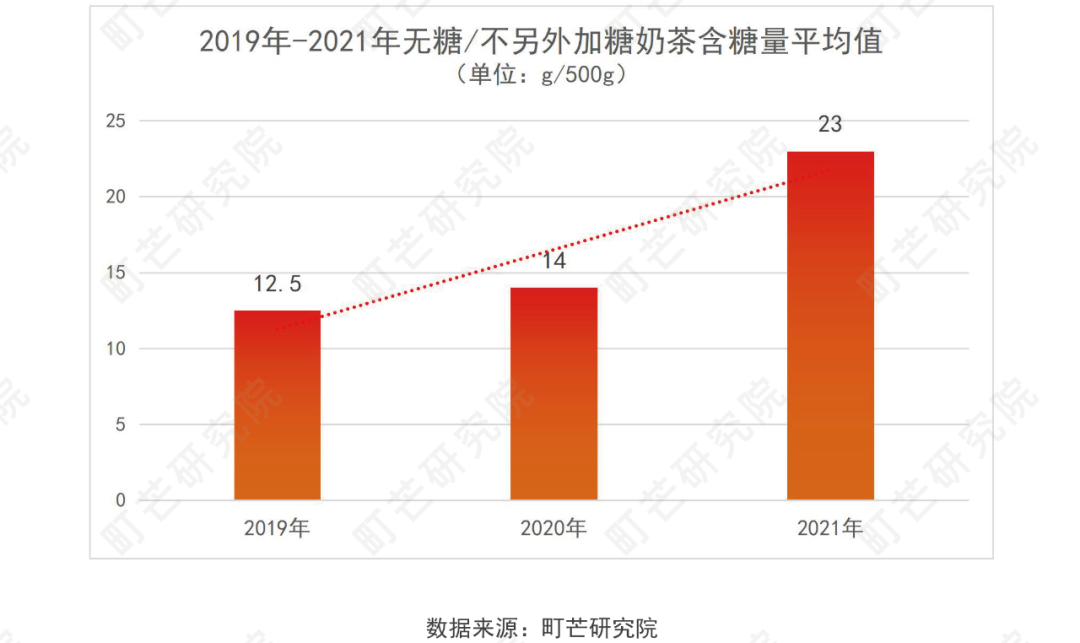

根据检测结果发现,市售标称“无糖”或“不另外添加糖”的现制奶茶实际含糖量连续3年呈上升状态。2019年、2020年、2021年无糖/不另外加糖奶茶含糖量平均值分别为12.5g/500g、14g/500g、23g/500g。其中最低含糖量为2.2g/500g(相当于0.5块方糖),最高含糖量为45.5g/500g(相当于10.1块方糖)。

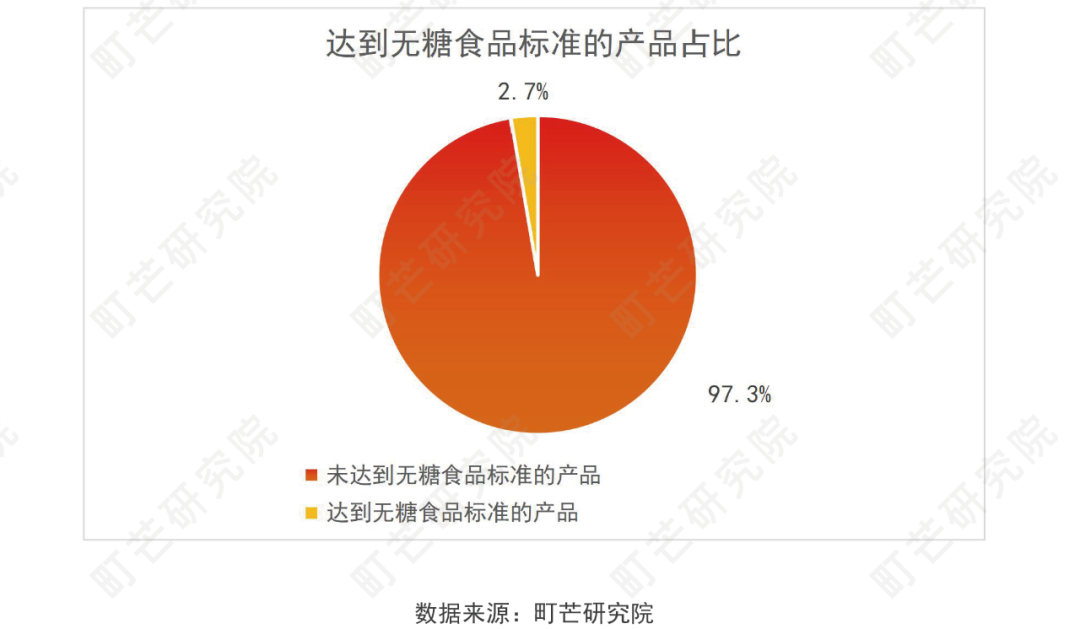

目前我国还没有现制饮品的无糖标准,町芒研究院参考预包装食品营养标签通则中对无糖食品的规定:碳水化合物(糖)不得超过0.5g/100mL。町芒研究院将奶茶统一按照密度约为1进行折算,并忽略各款奶茶密度不一的情况,进行对比后发现:标识为“无糖”或“不另外添加糖”的现制奶茶,仅有2.7%的产品满足相关无糖食品的标准要求。

町芒研究院发现,目前市售现制奶茶品牌中部分品牌标称的“无糖”或“不另外添加糖”产品在含糖量上与正常加糖并无太大区别。

目前市售现制奶茶品牌并不会在产品外包装上标明实际含糖量,只是以“无糖”、“少糖”、“不另外添加糖”等标签来进行糖分含量高低的划分,然而产品实际添加多少糖,每个品牌都有自己的“理解”。这就容易导致对于现制饮品有特殊需求的人群误购误饮,而这种无糖奶茶都含糖且含糖量较高的现象非常普遍。另外,奶茶中的花式小料如珍珠、芋圆、糖渍红豆等含糖量更是普遍偏高。目前我国仅有预包装食品的无糖标准,现制饮品的无糖标准始终缺失,现制奶茶是否属于预包装食品,目前也没有相关的标准规定。

对于产品标称为“常规糖”或“标准糖”的现制奶茶,虽然最低含糖量有所下降,但平均每杯含糖量仍为上升趋势,2019年现制奶茶平均每杯含糖量为21.2g/500g(相当于4.7块方糖);2020年现制奶茶平均每杯茶饮含糖量为32.6g/500g(相当于7.2块方糖);2021年现制奶茶平均每杯茶饮含糖量为36.4g/500g(相当于8.1块方糖)。

2021年町芒研究院在现制奶茶采购中发现,现制茶饮品牌对于糖分标注进行了调整,貌似为消费者提供了更多贴心的“糖度选择”,如“全糖”、“少糖”、“3分糖”、“标准甜”、“正常糖”等,那么实际检测结果如何呢?

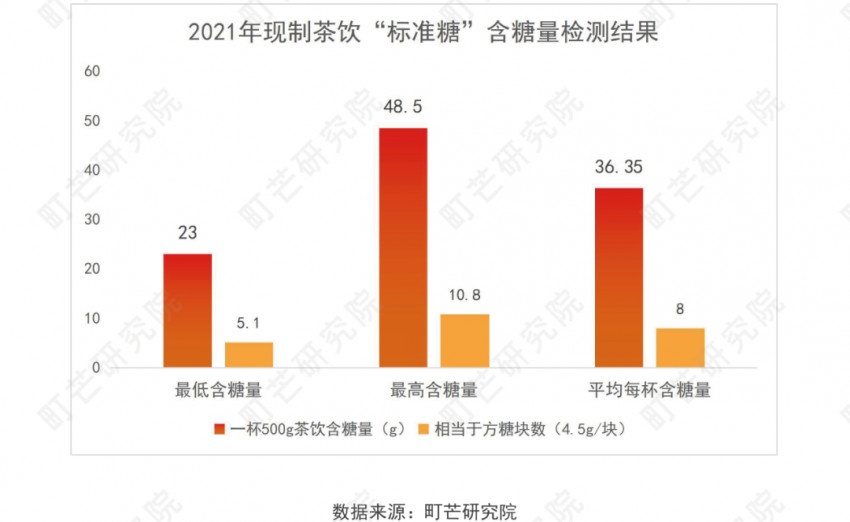

根据检测结果显示,这类标称为不同糖分现制茶饮的含糖量并没有严格意义上的划分界限,所谓“少糖”、“3分糖”、“标准甜”更像是给消费者营造一种“低糖或少糖的感觉”。根据实际检测结果显示,标称为“标准糖/常规糖”的这类产品中每杯最低含糖量为23g/500g,最高含糖量为48.5g/500g,平均每杯含糖量为36.35g/500g。

町芒研究院为了进一步了解同一品牌奶茶同一产品在“标准糖”与“少糖”产品的实际减糖情况,用标准糖奶茶的总糖检测结果减去少糖奶茶的总糖检测结果,计算得出该品牌的实际减糖率,减糖率越高,说明该品牌对消费者越“诚实”。町芒研究院发现,不同品牌减糖情况差距较大,广芳园和米芝莲的“少糖”产品的减糖率达到80%以上,确实做到了较大程度的减糖,在感官评测环节这两款产品入口后证明“真的不甜”。然而阿水、蜜雪冰城、喜茶的现制“少糖”奶茶减糖率较低,减糖率低于20%,在甜度上与“标准糖”比较接近,在感官评测环节也证实了这一点。根据《中国居民膳食指南(2016)》建议“控制添加糖的摄入量,每天摄入不超过50g,最好控制在25g以下”,对于靠奶茶续命的年轻人来说,喝完一杯奶茶相当于摄入8块太古方糖,即便是选择“无糖/少糖”奶茶,一天的糖分基本已经超标摄入。

3.2.2 咖啡因单杯含量呈上升趋势

根据町芒研究院2019年-2021年连续三年现制奶茶的咖啡因实测值发现,现制奶茶中咖啡因含量的最低值和最高值均为上升趋势。

连续三年每杯奶茶中咖啡因含量最低值和最高值均出现连续走高趋势。2019年现制奶茶中咖啡因含量最高的是242mg/500g,相当于4.8罐红牛;2020年现制奶茶中咖啡因含量最高的是311mg/500g,相当于6.2罐红牛;2021年现制奶茶中咖啡因含量最高的是327mg/500g,相当于6.5罐红牛,然而商家建议每日红牛的使用量为2罐。

2015年欧洲食品安全局对食品中咖啡因的健康风险进行评估,并给出了不同人群咖啡因摄入量参考标准,这也是目前世界卫生组织认可的咖啡因摄入量标准。其中对健康成人建议摄入量为单次摄入200mg以下。按照一杯500g奶茶当中的咖啡因含量来看,2019年-2021年分别有22%、32%以及6.7%的产品单杯咖啡因含量都超过了欧盟建议健康成人单次不超过200mg摄入量的参考限值。

过量摄入咖啡因可能引发心律加快,高血压及焦虑等症状,现制奶茶中高咖啡因含量对患有心脑血管疾病的人群具有潜在危险,市售现制奶茶并未对这一现象进行明显标识。另外,奶茶受原料种类和现制工艺的影响,咖啡因含量可能会很高,儿童、孕妇、高血压或者心脏病患者等特殊人群尤其应避免过量饮用。

3.2.3 现制奶茶蛋白质含量较低,脂肪含量过高

町芒研究院根据连续三年对市售奶茶脂肪与蛋白质进行评测发现,现制奶茶普遍存在蛋白质含量较低,脂肪含量过高的情况。

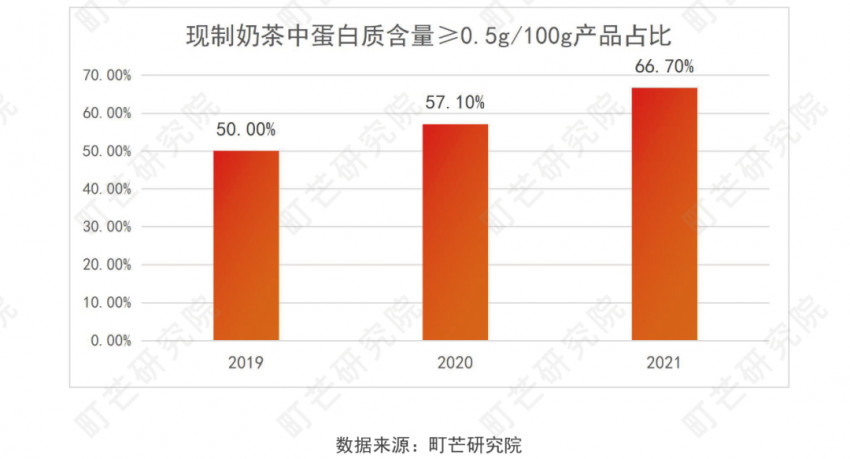

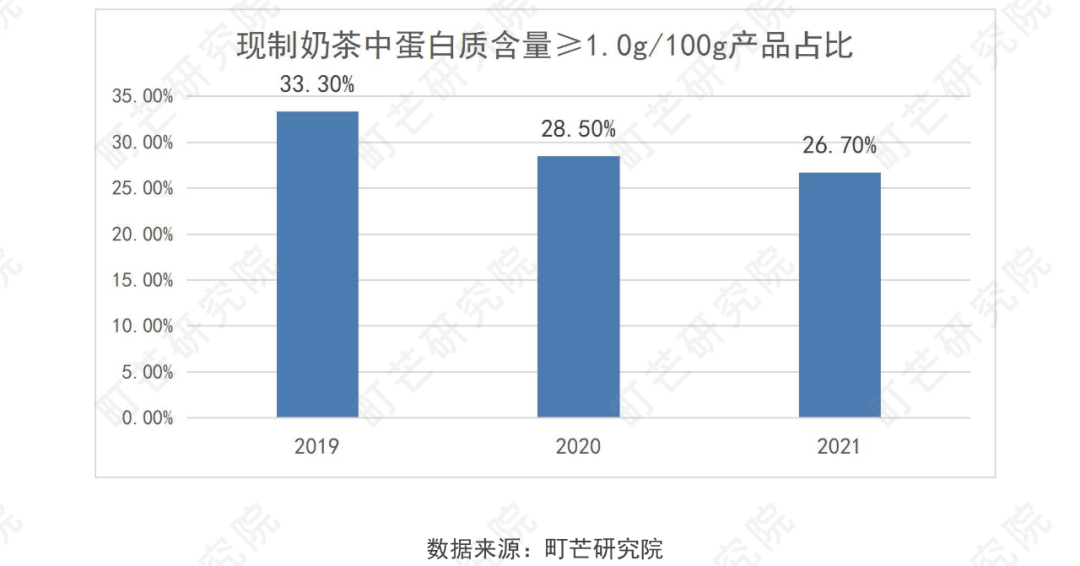

蛋白质作为反映奶源品质的重要指标,在国标GB/T 21733-2008《茶饮料》中,对预包装食品调味茶饮料中的奶茶饮料这一类型,规定其蛋白质含量≥0.5%。2021年5月发布的《茶类饮料系列团体标准》中对含乳奶茶、植物蛋白奶茶的蛋白质含量要求≥1.0(g/100g)。

根据检测结果发现,目前市面上能达到《茶类饮料系列团体标准》中含乳奶茶蛋白质要求的产品不足3成,且呈现连续3年含量逐渐下降趋势;能达到《茶饮料》标准的产品超过5成,且呈现连续3年逐渐上升趋势。这样的结果意味着市面上越来越多的品牌,为了能够迎合大众对现制奶茶更健康的需求,增加了应有的营养成分,然而真正能够做到使用更好的原材料制作更高品质奶茶的品牌并不多。

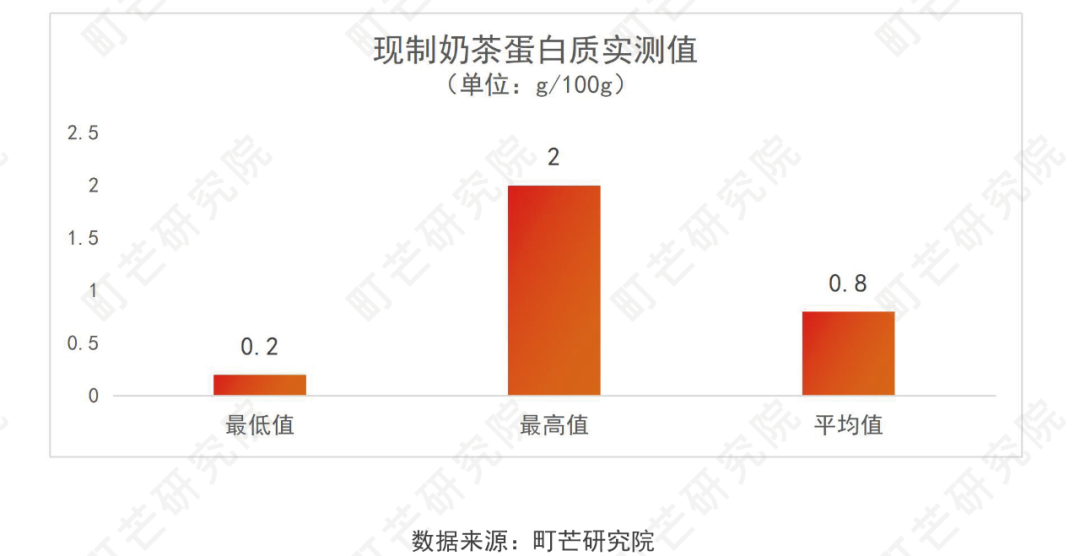

根据检测结果,町芒研究院所评测现制奶茶平均蛋白质含量实测值为0.8g/100g,其中最低的蛋白质含量实测值为0.2g/100g,最高的蛋白质含量实测值仅为2g/100g。56.6%的茶饮蛋白质含量实测值低于0.7g/100g,甚至达不到乳酸菌饮料对蛋白质的含量要求。而蛋白质含量最高的奶茶,蛋白质实测仅为2g/100g,远低于鲜牛奶/纯牛奶国标要求。

最近几年奶盖和奶油成为奶茶新搭档,越来越多的年轻人为了尝鲜,且希望体验更加香醇丝滑的口感而选择有奶盖的奶茶。然而奶盖的主要成份为淡奶油、奶盖粉、牛奶等。当消费者喝完一杯奶盖奶茶后,除了摄入植脂末、乳化剂、稳定剂、拮抗剂之外,同时额外摄入了更多的脂肪,但很多消费者并不知道奶盖是高脂高热量食品。

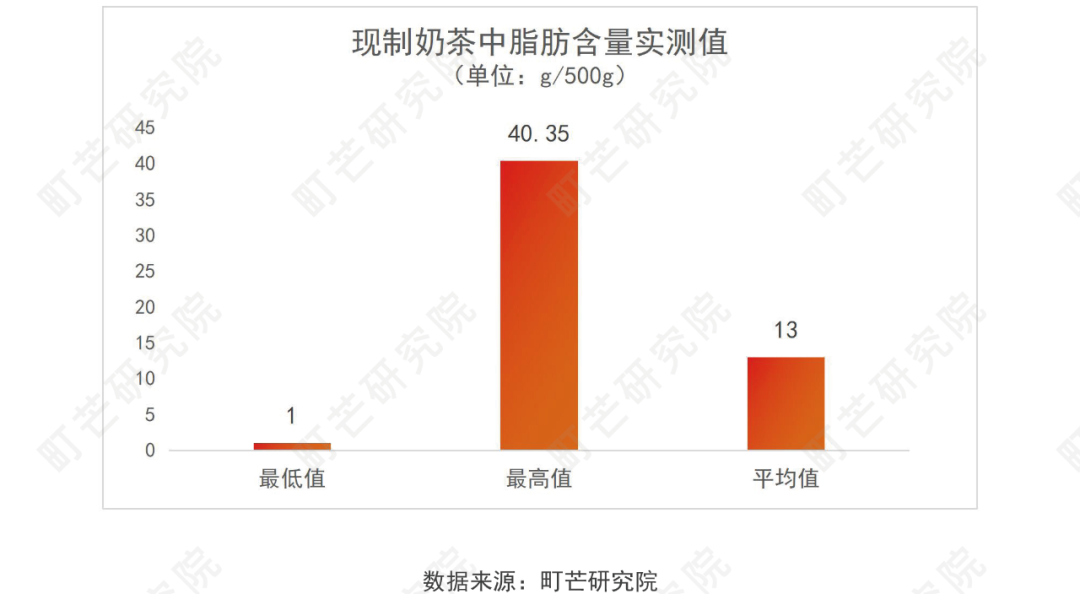

经检测现制奶茶中的平均脂肪含量从2019年的9.1g/500g上升为14.8g/500g。按每杯茶饮500g计,单杯脂肪含量最高可达40.35g/500g。根据《中国居民膳食指南(2016)》建议,人体每天正常的脂肪摄入量不超过60g,一杯奶茶几乎占去了建议摄入量的60%。过多的脂肪摄入不仅会导致肥胖,并且会对心血管系统造成严重的损害,过多的脂肪将沉积在你的血管壁上,久而久之使血管弹性减弱、血管变窄、甚至阻塞,导致高血压、冠心病、甚至梗死等症状。

3.2.4 外包装使用材质改变,消费者用户体验下降

2021年,受监管“最强限塑令”要求,品牌方纷纷对现制茶饮的外包装使用材质进行了调整,最明显的变化是采用纸质吸管,对塑料袋采用收费形式。

根据町芒研究院评测发现,采用环保材质的纸质吸管,在使用体验上存在以下问题:一是在现制茶饮中浸泡一个小时后,大部分纸质粗吸管会出现明显的发胀变软,容易变形,和未使用过的同类吸管对比明显,最细的纸质吸管浸泡后变化最为明显,变形严重;二是部分品牌的纸吸管在遇热后会产生味道,影响奶茶的口感;三是与传统吸管相比,纸质吸管更难戳破塑胶封口的奶茶盖。但无论是从消费者端还是生产和销售端,都是愿意为环保进行买单的,但有一个前提就是,消费者买单后是否能得到更好的体验。

其实“禁塑令”只是规定了禁止使用塑料吸管,但没有规定一定要用纸吸管。事实上纸吸管对环境造成的破坏并不比塑料吸管小。还有一种选择叫PLA可降解吸管,原料选用的是像玉米淀粉这类的植物,45天可降解。部分品牌选择纸吸管的原因只是因为成本,PLA吸管的价格是纸吸管的三倍。部分一点点、喜茶门店都已经在使用PLA吸管,但目前这种吸管的产能还不足以普及全国,所以纸吸管目前只是过渡产品。

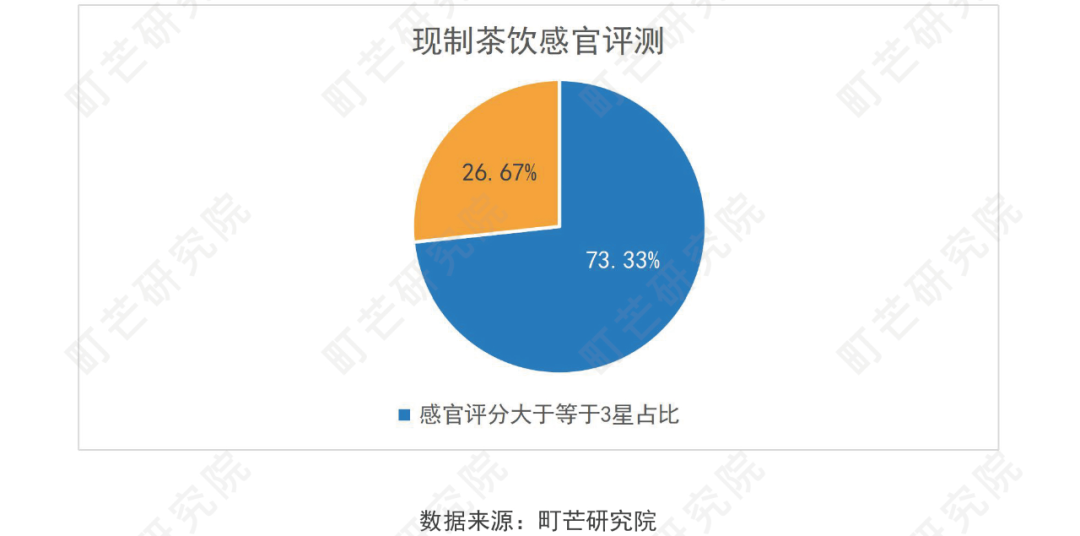

3.2.5 现制茶饮感官评测

在感官评测环节,町芒研究院从专业角度及消费者角度出发,对现制茶饮的感官品质进行全方位解读,聘请了数十位专业感官评测师、二十位优秀感官评测师及上百位线下体验官,对町芒研究院评测的茶饮进行感官评测。从产品色泽、质地、香气、滋味等多维度对现制茶饮感官情况进行解读。感官评测结果显示,感官评分大于等于3星以上的现制茶饮占73.3%,低于3星的产品占26.7%。

根据感官评测结果分析,感官评分较高的现制茶饮含糖量平均约为6块方糖,而含糖量较高(高达10块+方糖)的茶饮和含糖量较低(低于3块方糖)的茶饮,在感官评测环节分值并不理想。对于感官评测分值较低的现制茶饮产品,感官评测人员给出的评价是“像生吞白糖水,没有奶味也没有茶味,很腻,不好喝”,“甜到头晕,奶精味很重,几乎没有奶味和茶味,除了甜没有别的味道了”,“很甜很甜,像加了糖的旺仔牛奶,口感有点糊嘴,比较腻,珍珠特别硬,难嚼”,“甜味几乎没有,奶味也可以忽略不计,茶味很重,半杯都是珍珠,小而且并不Q弹”。

然而感官分值较高的现制茶饮普遍存在的共性是包装更精致,茶味相对浓郁,奶味相对醇正,回味会有余香,不苦不涩且甜度适口。评测人员给出的评价有“闻起来是纯牛奶和茶叶冲泡的香味,入口有芝士味,口感醇厚,奶香浓郁,甜而不腻,回味微涩”,“入口有浓厚的奶味,回味红茶香四溢,香醇不腻而且不涩,甜度也刚刚好”,“全糖也不甜腻,入口有淡淡的坚果香,还有咖啡混合着茶香的味道,整体比较清淡”。

这在一定程度上说明,消费者对于现制茶饮口味的要求越来越高,越来越挑剔,过甜的饮品并不会讨好消费者,而真正做到无糖没有任何甜味的茶饮,消费者也不能接受。这也从侧面解释了为什么一些品牌标称的“无糖”其实含糖量并不低。所谓的“无糖”,只是商家在满足消费者“无糖要求”的基础上,同时满足其口味的要求。

3.3 现制茶饮品牌创新案例

谈到产品创新,不得不提到新式茶饮佼佼者喜茶和奈雪的茶。2012年,喜茶首次推出芝士茶,打破了传统的茶饮印象。近几年,喜茶在产品上更是不断创新,2021年喜茶推出了芝芝多肉青提、青提爆柠、爆汁大橘等18款新品。在原料方面,先后使用青提、春见柑橘、油柑、香水柠檬、黄皮等水果,丰富产品种类。喜茶的产品创新同时伴随着跨界营销,可以说是现制茶饮行业跨界营销的典范。

奈雪的茶产品上新速度也是丝毫不落后于喜茶,2021年奈雪的茶全年上新41种现制茶饮,以霸气玉油柑、霸气王牌车厘子为代表的的霸气水果茶系列更是大受消费者欢迎。此外,奈雪的茶也尝试了奶油雪顶宝藏茶系列、生椰系列,以及名字格外吸睛的鸭屎香系列。

随着茶颜悦色的风靡,一系列奶油顶的现制茶饮腾空出世,受到品牌方和消费者的喜爱,可以说是继喜茶的芝士茶之后的又一大创新。奶油顶不仅在外观上吸引消费者,更是可以融入更多的元素,例如在奶油顶上放入水果、坚果、巧克力、糖果、花瓣等等,给了商家足够的发挥空间。

在产品创新方面,一点点可以说是独树一帜,在各大品牌纷纷抢占热点,霸占当季新鲜水果的同时,一点点一直坚持做奶茶、纯茶、奶盖茶,然而一点点各式各样加料方式,出现了五花八门的“隐藏菜单”,并通过各种社交平台流传,已经足够吸引奶茶爱好者们的喜爱。

四

现制茶饮未来发展新机会

目前来看,现制茶饮行业已经进入成熟阶段,竞争格局已经形成,细分品类众多,竞争较为激烈。但结合当下年轻人的生活方式和消费习惯,仍能发现现制茶饮行业存在的机会。

4.1 做主打健身低卡的现制茶饮品牌

疫情影响下,消费者的健康意识被放大,Z世代人群表现的尤其典型,愿意为“颜值”买单的年轻人,“低脂低卡低糖”已然成为他们消费的价值新主张。尤其是在白领学生群体中,健身、减脂人群众多。而市面上现制茶饮虽然有“无糖、微糖、半糖”等甜度选项,但多数只是有名无实。现制茶饮品牌需要迎合年轻消费群体对“健康、天然、不给身体增加额外负担”的品质需求,在满足口腹之欲,且不影响茶饮原有口感的基础上,0糖0卡或者低糖低脂,主打“低卡减脂”IP。目前市面上元气森林的气泡水、燃茶等饮品在无糖健康饮品领域开辟了新天地,其产品备受年轻群体青睐。消费者的控糖需求是建立在产品不牺牲味觉享受的基础上,然而现制茶饮要满足“无糖又美味”的效果,这是所有现制茶饮企业需要满足的核心需求。为了解决消费者在点单时准确选择适合自己的“甜度”,霸王茶姬提供了点单之前先试饮服务,让消费者分别尝试全糖、半糖、7分甜,最终选择合适的甜度。

另一方面,健身人群关注功能性饮料,与单靠节食相比,饮用氨基酸饮料与低热量饮食相结合更有利于减肥。像市面上瓶装脉动、佳得乐、尖叫等健身功能性饮料,以及冲泡蛋白粉、代餐奶昔等饮品,十分受当下健身人群的喜爱,这也可以作为现制茶饮品牌下一步发展的方向之一。

4.2 做主打健康养生类的现制茶饮品牌

目前,已有现制茶饮品牌方在健康养生这一领域进行试水,如添加某澳洲养生品牌的现制茶饮腾空出世,再如主打新国潮养生茶饮的品牌推出了黑枸杞素颜水、熬夜精华水等一系列主打养生IP的单品。目前市面上已有的女性养生保健饮品品类众多,如胶原蛋白液、血橙精华液、枸杞汁、红参饮品等,在韩国市场也非常受欢迎。随着当代年轻人养生的观念逐步加深,中国现制茶饮市场也存在这一机会。从健康这一角度来看,也可以选用天然的植物水原材料,比如近两年很火的一系列生椰单品,以一些新品牌在推town-plant水、桦树液水、仙人球、芦荟汁等都是不错的选择。

4.3 做主打营养代餐的现制茶饮品牌

“打工人”一词的兴起,揭示了当代年轻人的生活现状,尤其是一线城市,内卷、工作压力大、加班忙碌成为很多年轻人的工作常态,越来越多的年轻人都在努力找时间吃上一顿营养均衡的饭。很多人也会选择代餐等便捷的方式来满足日常所需的营养物质。因此,可以开发出一些营养物质丰富,作为正餐的补充的现制茶饮,来补充日常所需的矿物质、维生素等,也不会像只吃维生素片那么单调,或者在饮品中加入藜麦、荞麦、奇亚籽等可以饱腹的原材料,来作为能量补给。

4.4 选择下沉市场路径,进行上下游产业链延伸

目前,下沉市场这一路径的最大赢家无可置疑是蜜雪冰城,但仔细研究之后发现,蜜雪冰城的单店投资额仍需要30万左右。而市场上存在同样走下沉市场这一路径的品牌——冰醇茶饮,已实现将单店投资额降低至15万,客单价比蜜雪冰城还要低2元,并且在蜜雪冰城的起源地河南开出500家连锁店。同时,根据饿了么2020年现制茶饮用户画像数据显示,近二分之一的现制茶饮消费者来自三线及以下城市。可见,现制茶饮的下沉市场仍存在一定空间。另外,头部现制茶饮品牌已经开始向产业链上下游进行延伸,采用“农户+公司”的模式,做全产业链。所有的产业要做成功,第一,自行研发产品;第二,有属于品牌自己的专利;第三,拥有自己的渠道;第四,拥有忠实的用户;第五,要做自己的上游供应链。比如蜜雪冰城在供应链方面已经做好了布局。原料采购方面,蜜雪冰城也是突破了许多上游工厂,直接与茶产地和加工企业进行合作,跳过中间环节,实现了从研发生产、仓储物流,到运营管理、门店销售的完整产业链。

参考文献

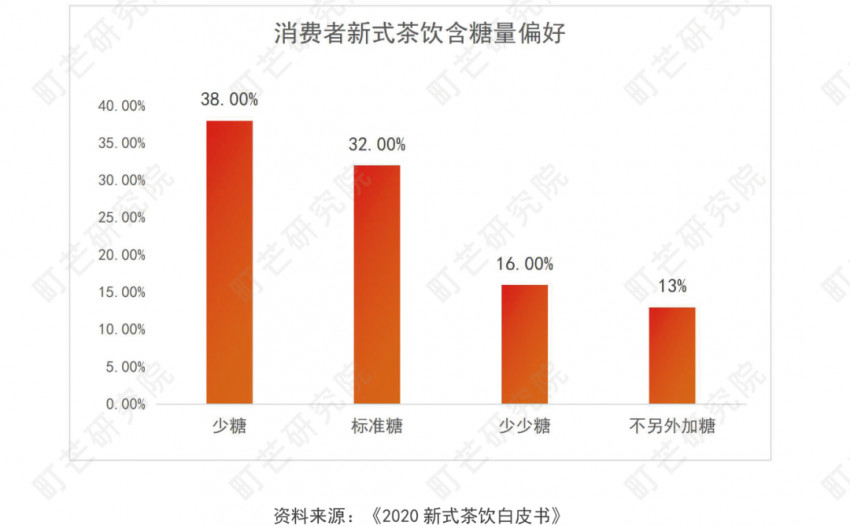

[1] 2020新式茶饮白皮书

[2] 探索中国新消费:公开一份新式茶饮消费洞察笔记

[3] 关于完善促进消费体制机制进一步激发居民消费潜力的若干意见

[4] 2020“Z世代”洞察报告

[5] 奈雪的茶招股说明书

[6] 茶类饮料系列团体标准

[7] 盘点2021:奈雪的茶全年新品大集合

[8] 2020奶茶行业研究报告

本文转载自町芒研究院

写评论

0 条评论