《2023中国城市咖啡发展报告》:去年全国产业规模2007亿,上海咖啡馆数量全球第一

· 2023-07-12 10:39:22 来源:CBNData消费站 4125

身为舶来品的咖啡,正在成为新一代“国民饮料”。它是打工人的续命能量水,健身人的燃脂好拍档,也是都市青年品质生活方式的最佳注脚。

伴随着国民咖啡消费习惯的养成,咖啡市场的进一步下沉与咖啡需求的品质化、精品化升级,咖啡行业保持高速增长。根据美团数据测算,2022年中国咖啡产业规模2007亿元,预计2025年中国咖啡产业规模将达到3693亿元。

迈入2023年,线上线下需求提振,本土咖啡品牌创新迭代,全产业链赛道再次提速升级,中国咖啡产业迎来全新的发展周期,咖啡文化亦成为上海等城市的一张新名片。

近日,虹桥国际咖啡港联合美团、上海交通大学文化创新与青年发展研究院、第一财经商业数据中心(CBNData)共同发布《2023中国城市咖啡发展报告》,深入解析中国城市咖啡产业的发展趋势及五大城市的咖啡文化现状。

中国咖啡市场超速发展,

产业链上中下游全面升级

需求侧拉动与供给侧升级,共同推动中国咖啡行业步入超速发展阶段。《2023中国城市咖啡发展报告》显示,中国咖啡作为咖啡消费新兴力量,复合增长率高达12.5%,发展潜力巨大。

从产业链结构来看,咖啡产业上游涉及咖啡豆的种植、采摘和初加工,中游是咖啡豆的深加工,下游则是不同咖啡成品下的各类品牌。

在上游,对品质起决定作用的“精品咖啡豆”成为争夺焦点。一方面,品牌玩家奔赴全球寻求优质产区。另一方面,云南的精品咖啡豆突出重围,政府积极扶持、沪滇合作、品牌的产业链布局,云南豆的精品化进程加速,成为本土精品豆的代表。

在中游,星巴克、瑞幸等头部品牌通过自建烘焙工厂开启自供新局面,探索B端业务增长的同时实现品牌资产的沉淀。而针对小微精品或行业新玩家,共享烘焙工厂应运而生,如上海六号工厂就能满足小体量、高品质的烘焙需求。

在下游,咖啡赛道的火热驱动新兴品牌持续入局。新一轮咖啡消费品质化升级,对专业咖啡师也提出更高要求,趋向标准化、精品化。2022年,上海虹桥品汇作为咖啡师社会培训评价组织,协助完善各等级培训机构标准,助力实现“上海标准”走向全国。

位列中国咖啡城市之首的上海,成为孕育本土咖啡品牌成长的“摇篮”。浓厚的咖啡文化氛围、蓬勃的咖啡消费需求下,Manner、M Stand、Seesaw等精品现磨咖啡品牌均起家于此,而三顿半、永璞等线上品牌也选择上海作为他们“上街”的第一站。

中青年女性成饮咖主力,

性价比咖啡驱动品类日常化

《2023中国城市咖啡发展报告》调研数据及美团外卖近3年数据显示,大多数消费者养成每周饮咖习惯;同时,随着消费时段拓宽、频次提升,约25%的消费者甚至每天一杯起,早晨及晚上饮用占比也逐年提升。

除了提神醒脑的功能性诉求,越来越多的消费者饮用咖啡是出于精神需要,希望在咖啡豆的袅袅香气中放松舒缓、疗愈身心,饮咖正在成为一种日常化生活方式。

从消费人群画像来看,中青年人群、女性是咖啡消费的主力。在上海、成都、广州、北京、深圳五大城市中,饮咖群体多为月均万元以上的高收入、高学历人群。

而从人群偏好来看,五大城市各有所爱。在咖啡之都上海,消费者喜爱现磨咖啡、咖啡豆,除了门店堂食也会自制手冲,将咖啡视为一种潮流生活方式;成都的消费者更多是出于聚会、佐餐的需求饮用咖啡。

随着咖啡饮用习惯的深化,咖啡产品的供给愈发多元丰富。其中“性价比咖啡”快速突出市场重围,进一步推动咖啡走向大众化。同时,咖啡消费整体呈现出品质化、精品便捷化、风味中国化的特点。

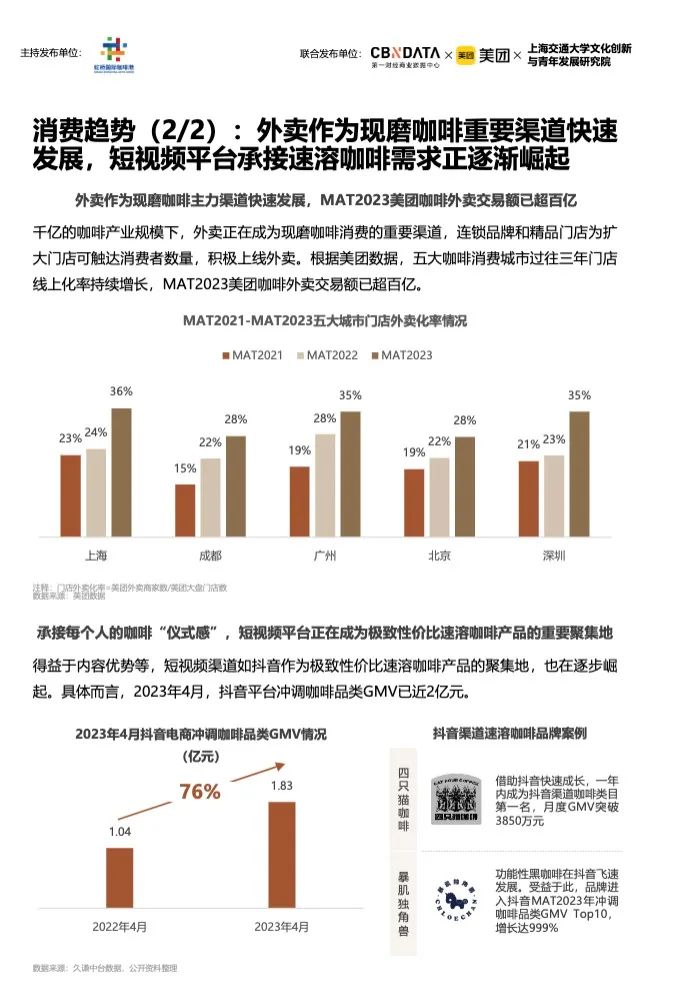

随着咖啡消费时段、人群的拓宽,场景渠道也更加多元。千亿现磨咖啡规模下,外卖成为咖啡消费重要渠道,连锁品牌、精品门店为扩大门店可触达消费者数量,积极上线外卖。根据美团数据,五大咖啡消费城市过往三年门店线上化率持续增长,MAT2023咖啡外卖交易额已超百亿。而短视频平台也正在成为主打极致性价比的速溶咖啡产品重要聚集地,平台的流量与内容优势吸引了诸多品牌入局。

“快咖啡”行业集中度低,

咖啡外卖热销五大城

伴随着品类创新与渠道变革,咖啡行业进入线上与线下多业态并存的高速发展期,其中线上咖啡市场呈现出持续的高增长态势。

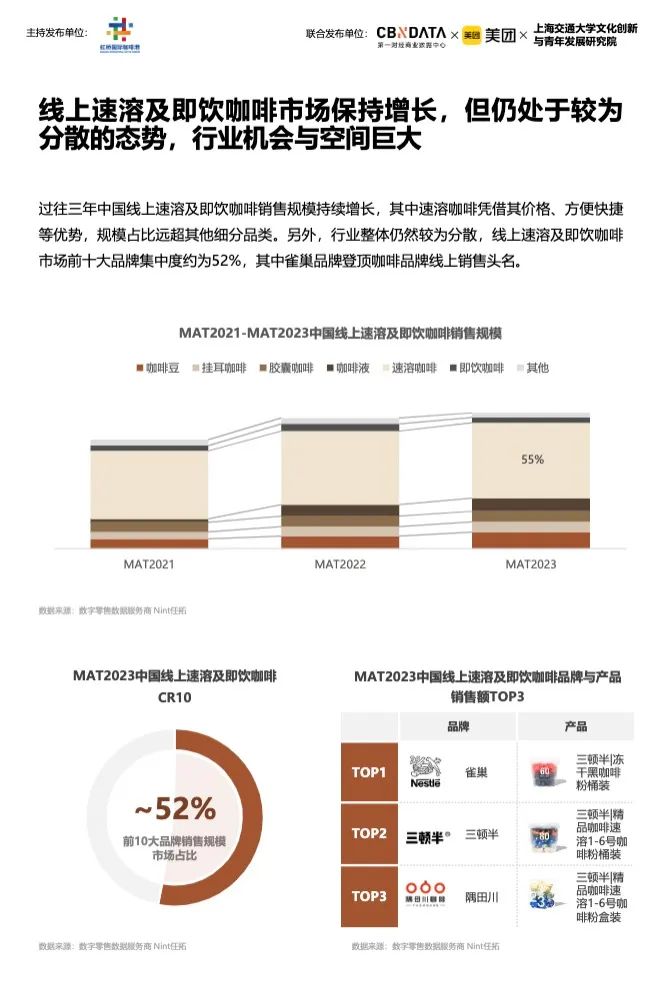

根据《2023中国城市咖啡发展报告》,过去三年中国线上速溶及即饮咖啡销售规模持续增长,其中速溶咖啡规模占比最高,但行业集中度较低,前十大品牌占比约为52%,新锐选手仍存在较大的潜力空间。

具体到细分品类上,传统的速溶咖啡品类销售额拔得头筹,而创新品类咖啡液增速最快,过往三年复合增长率达90-100%。

值得关注的是,线上咖啡外卖市场的发展潜力不容小觑。根据美团数据显示,近年来线上咖啡外卖市场复合增长率达133%,主要由现有咖啡用户提频、奶茶、小吃等品类拉新共同带来。低客单、饮品化的产品往往是咖啡新客们的 “第一杯”选择。

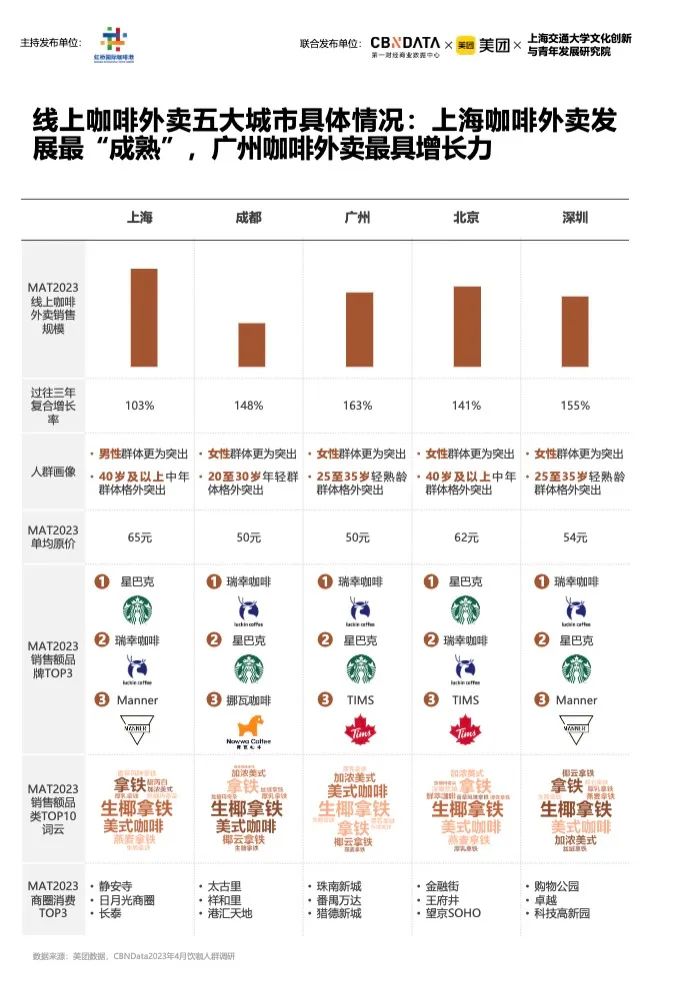

对比五大城市的咖啡外卖现状来看,上海的咖啡外卖销售规模最大、客单价最高、发展最成熟,广州的咖啡外卖复合增长率最高、轻熟龄人群突出、最具增长潜力。

现磨咖啡探索门店创新,

上海咖啡馆数量全球第一

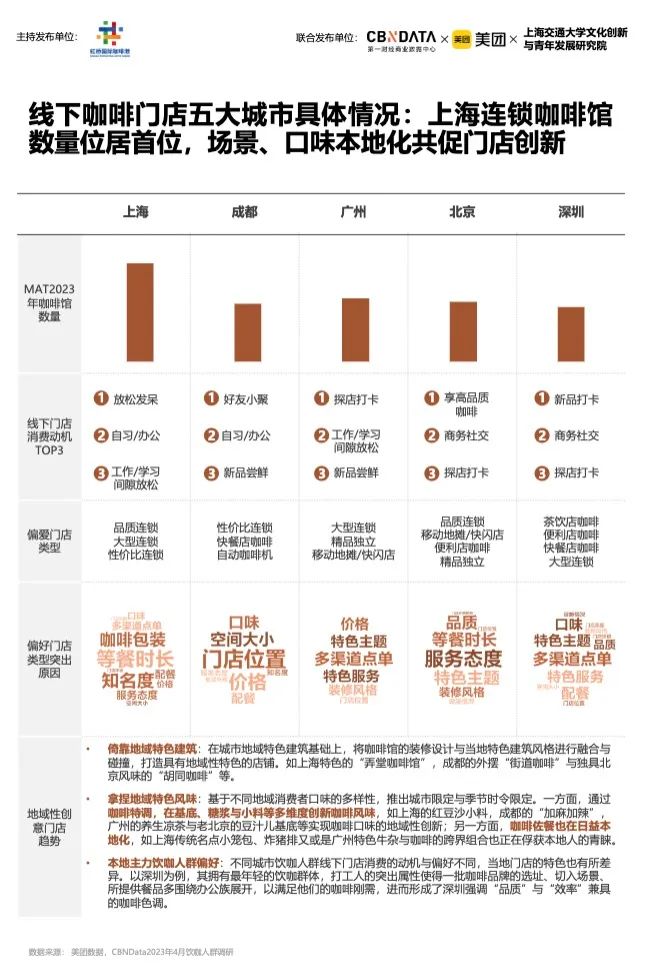

相较方便快捷的“快咖啡”,主打体验的现磨咖啡门店同样拥有大批忠实拥趸,线下咖啡市场在2023年经济复苏、消费回暖中迎来新的发展机遇。

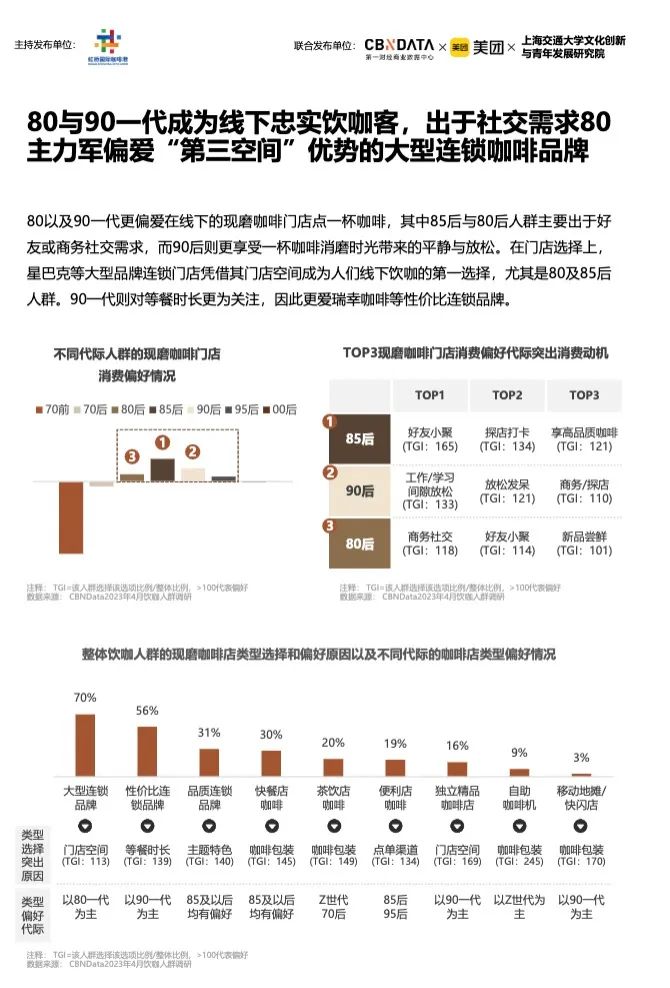

《2023中国城市咖啡发展报告》显示,不同代际人群中,80与90一代是忠实的线下咖啡饮客。80后多出于商务和社交需求,偏好星巴克等大型连锁门店打造出的“第三空间”;而90后则更享受咖啡带来的闲暇时光,偏好瑞幸等性价比连锁咖啡品牌。

CBNData调研数据显示,在现磨咖啡品类的选择上,经典意式“拿铁”消费占比达到57%,为消费者首选。同时约九成消费者愿尝鲜,在饮咖人群新式现磨咖啡偏好榜单中,花香味、生椰、茶味位居TOP3。

上海作为中国咖啡城市的头号代表,满城尽飘咖啡香气。《2023中国城市咖啡发展报告》显示,上海已拥有8530家咖啡馆,数量位列全球第一,远超纽约、伦敦、东京等城市。具体来看,上海平均每万人拥有3.45家咖啡馆,平均每平方公里拥有咖啡馆1.35家。

通过场景在地化、打造地域风味等方式,上海引领着咖啡门店的创新趋势。比如将门店与特色建筑风格相融合打造出弄堂咖啡馆,或是将咖啡与上海名点小笼包组合成为特色套餐等。

连锁咖啡馆快速拓店,

星巴克、瑞幸影响力最大

在现磨咖啡馆的阵营中,连锁咖啡馆占据举足轻重的市场份额,连锁品牌近年来的门店高速扩张,建立起庞大的消费触点网络,进一步推动了整体咖啡市场规模的扩容。

《2023中国城市咖啡发展报告》显示,2022年中国咖啡连锁品牌共计733个,其中28个品牌门店数量超过100家。截至2023年,21家连锁咖啡品牌现存门店数量达25352家。

与独立咖啡店等模式相比,连锁咖啡馆的核心优势在于规模化、标准化与品牌力。具体体现在装修精致、出品稳定、价格适中、服务稳定、员工培训体系完善及品牌效应强等方面。

在国内市场上,连锁咖啡馆品牌既包括星巴克、Tims、COSTA等欧美连锁企业,也包括瑞幸、Manner、M Stand、%Arabica等本土新锐选手,呈现出新老品牌分庭抗礼的竞争格局。

报告研究团队采用熵权TOPSIS方法对连锁咖啡店进行客观测量得到的最终排名中,中国主要连锁咖啡店排名第一名为星巴克,第二名是瑞幸咖啡。

前者以优质的咖啡产品与舒适的门店氛围闻名遐迩,后者以高性价比产品突围破圈,已经成为中国门店数量最多的连锁咖啡店。

相较之下,Tims中国与COSTA排在第三和第四名,Manner、 M Stand以及%Arabica分列第五至七名。

从社交媒体热议内容,

看五大城市的咖啡文化

以小红书、抖音、微博为代表的社交媒体平台,是新一代消费者分享青年生活方式的核心阵地,而咖啡相关内容热度的持续攀升,也折射出每个城市独一无二的咖啡文化。

《2023中国城市咖啡发展报告》对中国五大主要咖啡城市的社交媒体平台影响力进行排名后发现,上海位居第一,成都、广州、北京、深圳紧跟其后。

在“空气里弥漫着咖啡香气”的上海,咖啡店遍布街头巷尾,渗透于商务、健身、探店打卡、休闲娱乐等各类日常场景之中,消费者在社交媒体上呈现出极高的咖啡分享活跃度。

通过分析高频词可以发现,在三个社交媒体平台上,与咖啡产业相关的“咖啡店”、“咖啡机”等成为讨论的热门词汇。“生活”、“网红”、“打卡”等也是其中重要的高频关键词。关键词共现显示:咖啡培训、咖啡与美食、咖啡店打卡等是社交媒体平台中上海咖啡讨论的主要内容,上海人喝咖啡注重环境的氛围与个人的体验,体现了上海市民对咖啡文化和咖啡品质的追求。

而当成都咖啡现身于社交媒体,咖啡机、维修、美食、品牌等关键词高频出现,咖啡已经成为当地人民日常生活的一部分,同时成都也是网红咖啡店的打卡天堂。

此外,广州的咖啡创业氛围最浓厚,北京的胡同咖啡文化极具地域代表性,深圳的周末咖啡店打卡风潮则展示出当地人积极乐活的生活态度。

上海成为咖啡产业风向标,

力推中国特色咖啡事业

在中国咖啡产业加速奔跑的这几年,一批独具地域特色的“咖啡之城”已经涌现,以上海、广州、深圳、成都、北京五大城市为代表。

其中上海成为中国咖啡产业的风向标,作为中国咖啡的发展源头、创新潮头、产业码头,不断为中国特色咖啡事业的坚定长期发展注入强心剂。

分析上海的咖啡产业发展历程可以发现,正是开放、创新、包容的城市底色,决定了中国咖啡产业在这里萌芽、生长、成熟,形成独树一帜的咖啡文化。

作为全国改革开放的排头兵,上海是很多一线咖啡品牌全球版图中的重要站点。皮爷咖啡、Tims、Doutor等国际咖啡巨头均将中国首店开在上海,激发了中国咖啡产业的萌芽。

创新是上海咖啡产业脱颖而出的关键词。这里走出了Manner、Seesaw、永璞、挪瓦等一众本土咖啡品牌,凭借技术、口味、模式等维度的创新改写行业竞争格局。首个专业品类进口集散平台“虹桥国际咖啡港”、制定咖啡产业标准的“上海咖啡产业联盟”均诞生于上海。

包容的城市文化为当地咖啡产业注入暖色。上海是咖啡馆雇用残障人士最多的城市,引发打卡潮的“熊爪咖啡”还推出了全球首家全盲人咖啡厅,并为特殊人群打造长期成长体系。

以上海为轴心,成熟的咖啡产业资源和发展经验正在向全国辐射,服务于党和国家战略全局。

如上海市与云南省结对开展“东西协作”,动员各方力量开展咖啡产业的帮扶合作。

同时上海也在积极挖掘红色资源,将红色文化与市场商业有机结合。一大会址对面的一咖啡,就将咖啡作为媒介,宣扬中国共产党的百年光辉历史,让红色文化以新形式走入市民内心。

在上海的样本示范作用下,越来越多的中国城市开始大力发展咖啡产业,并逐渐找到了各自的个性化发展路径。

世代饮茶的古城成都, 成为一座“咖啡活力之城”。2022年成都独立咖啡馆数量位列全国第二。潮流包容的都市文化、政府对街头商业的宽松政策,为独立咖啡馆提供了成长土壤,造就了活力十足的咖啡业态。

千年通商口岸广州,则成为“咖啡特色之城”。得益于包容的商业环境、频繁的海内外交流,咖啡率先从广州进入中国市场,并在新世纪迎来再度繁荣。富有设计灵感和松弛态度的咖啡馆已经是广州的一大文化标签。

“咖啡创新之城”北京,尽管起步较晚,但呈现出高增长趋势,在深厚的历史文化积淀中找到了咖啡产业的立足点,不仅孕育出北京特色的胡同咖啡馆,还将朝阳区打造为咖啡产业创新、国际化、多元化的先锋名片。

而“咖啡潜力之城”深圳,是我国咖啡相关企业数量最多的城市,拥有中国最年轻的消费群体,以及全国咖啡密度最高的城区,展示出巨大的咖啡产业发展潜力。

伴随着饮咖习惯的日常化、咖啡渗透率的提速增长,中国的咖啡浪潮已经迈入一个全民化的全新阶段,以上海为代表的一众咖啡之都,都将咖啡精神注入到了城市灵魂之中。

在未来,咖啡产业链的全面迭代升级、数字化转型,以及城市咖啡商业的蓬勃生长,都将为中国咖啡事业的高质量发展持续赋能,探索出一条独具中国特色的咖啡产业发展之路,成为全球咖啡消费的引领力量。

本文转载自CBNData消费站

写评论

0 条评论