3年亏20多亿,实控人被刑拘,“山东猪肉大王”怎么了?

红餐编辑部 · 2026-05-25 10:08:27 来源:红餐供应链指南 218

山东猪肉大王,能翻身吗?

2026年5月,一条公告让龙大美食的股价连续多日跌停。

公告内容只有几行字,核心就是:实际控制人戴学斌因涉嫌刑事犯罪已被达州市公安局刑事拘留。

这不是龙大美食今年收到的第一个坏消息。在此之前,它已经因财务信披违规被监管局责令整改,后来股票名变更为“ST龙大”。更荒诞的是:这几年,龙大美食一直在“转型”。但近三年却在连续亏损,合计亏损超过22亿元。

越转型,越亏损。这是龙大美食当下处境的精确描述。曾经的山东猪肉大王,怎么了?

01.地产大佬入局,创始人套现18亿元离场

龙大美食的故事,要从创始人说起。

在山东,有一座城市因水果而闻名——烟台。烟台苹果、莱阳梨、福山大樱桃……随便拎出来一个,都是国家地理标志产品。靠着这片水土做水果生意的人,数不胜数。

山东莱阳人(莱阳,烟台管辖的县级市之一)宫学斌,就是其中之一。

早年间,宫学斌接管了莱阳市龙旺庄镇一个濒临倒闭的砖瓦场。尽管是个烂摊子,但宫学斌硬是让这个砖瓦场活过来了,做到扭亏为盈。上世纪80年代,他注意到烟台在水果行业的优势,便做了一个大胆的决定——把砖瓦场转产,创办山东省莱阳市果菜保鲜总公司,主要生产果蔬产品。

1993年,宫学斌依托山东省莱阳市果菜保鲜总公司及另外几家企业,组建起了烟台龙大企业集团,此后该集团历经更名、改制、吸收合并其他公司,发展逐渐走向正轨。

而宫学斌的商业嗅觉,远不止于水果。后来,他又盯上了生猪养殖。龙大集团开始将版图拓展到肉食加工、养猪行业。2003年,龙大美食的前身——山东龙大肉食品有限公司正式成立,主要从事生猪养殖、生猪屠宰及肉制品加工业务。

△图源:摄图网

成立10年后(2013年),龙大美食的年收入已经超过31亿元,年屠宰能力就达到331万头。

彼时,公司已经形成了集种猪繁育、饲料生产、生猪养殖、屠宰分割、熟食加工、食品检验、销售渠道建设为一体的“全产业链”发展模式。而且它的猪肉产品也与上海荷美尔、避风塘、上海梅林、厦门程泰、上海福喜等多个食品加工企业建立了供应关系。

2014年,龙大美食敲钟上市。接下来几年,它的表现也没让投资者失望。2014年到2018年,营业收入从35.47亿元一路涨到87.78亿元。

2018年,变局来了。

彼时,以地产起家的川籍企业“蓝润发展”,寻找多元化入口。它已经拿下一家医疗上市公司——运盛医疗,而龙大美食,显然是它在大消费领域的一块理想拼图。

2018年6月,蓝润发展以7.61亿元受让龙大集团持有的7560万股。很多人以为,这只是一次普通的财务投资。

没想到,这只是第一刀。当年8月,蓝润再次接下7561万股。2019年5月,第三次转让落定。前后历时10个月,蓝润发展最终以超过60%的收购溢价,拿下了龙大美食29.92%的股权,成为其新控股股东。

此前,“胡润百富”公众号统计过自2018年7月1日至2019年9月30日各上榜企业家的套现金额。结果显示,这段时间里,宫学斌、宫明杰父子通过转让所持有的A股上市公司股份获得现金18亿元。就这样,宫学斌父子也正式退出了自己带大的企业。

外界对于这场联姻贴的标签是“地产大佬跨界养猪”,充满想象力。但事后来看,现实并不美好。蓝润发展的入主,也让龙大美食彻底转向,走向了一条与过去截然不同的道路。

02.加码预制菜:越做越大,越做越亏

如果说宫学斌父子治下的龙大美食更偏向传统生产加工企业,那么蓝润发展入主后的龙大美食,似乎变得更年轻化、更现代化。不仅换了战略,还换了新名字和打法。

2018年7月,蓝润发展首次投资的一个月后,龙大美食就与四川食品达成了合作,约定双方共同打造安全可追溯的食品养殖、加工、物流、贸易骨干网络,共享四川、华东以及海外市场渠道资源。

2021年,龙大美食迈出了更大的一步:对公司的经营战略做出调整,提出“一体两翼”战略:以预制菜为食品板块核心,以屠宰和养殖为两翼支撑,致力于成为中国领先的食品企业。

也是在这一年,公司的证券简称才从之前的“龙大肉食”改为了如今的“龙大美食”,从一个幕后加工、OEM企业,向食品制造商转型,以“肉品+食品”双轮驱动,集“研、产、销”为一体,向高附加值升级、转型。

△图源:图虫创意

随后几年里,公司在食品赛道上开展了诸多尝试。

比如,与西华大学合作成立了川菜工业化技术研究院,还在上海、四川新开设了研发中心。据龙大美食的解释,上海研发中心负责的是B端餐饮产品和创新性产品,以及华东区域特色产品的研发。四川研发中心则主要负责川菜工业化川式调味料及休闲类产品的研发。

产能也在同步扩张。龙大美食披露,截至2021年底,公司食品产能达到15.5万吨/年。而且当时,海南自贸区食品工厂、巴中食品工厂项目已签约并在加快推进落地。

后来,为了推广产品,龙大美食频繁出现在展会上,马不停蹄地刷存在感。

2022年,龙大美食在四川、江苏等地举办了多场客户品鉴推介活动,参加了中国国际食品博览会、中国食材电商节、成渝预制菜产业大会、中国预制菜产业博览会等多场行业展会,来增强品牌曝光度,积极向B端客户群体传播品牌影响力。

效果也确实看得见。品牌官微在2022年发布的一篇文章显示,这一年公司加快开拓预制菜专业销售渠道,到11月已经新增了500多家专业预制菜经销商,重点市场客户网络初见雏形。

收入上的增长更为直观。其官微披露,2022年三季度,公司预制菜增长约4亿元,2022年前三季度预制菜业务总营收较上半年增长70%以上。

截至2023年末,该公司已累计开发预制食品经销商超过1300家。同时还打造出了亿元级大单品,肥肠类产品销售收入已突破3亿元,烤肠类产品突破1亿元,酥肉、培根类产品也已拥有上亿级体量。

表面上看,转型似乎渐入佳境。但扒开光鲜的数据往里看,龙大美食还是没有撕掉“杀猪卖肉”的传统标签。

△图源:图虫创意

2021年至2023年,食品板块收入从15.42亿元增长到22.23亿元,在总收入的占比由7.90%爬升到16.69%,但仍然不到两成。屠宰业务依然牢牢占据七成左右的营收,鲜冻肉仍是公司最核心的产品。2025年,食品板块占比好不容易提到17.35%,收入又减少了8.59%。

更扎心的是利润。近几年食品业务毛利率也在走下坡路。2022年,食品板块毛利率是12.96%,2023年降为10.12%,到去年又降到 6.92%。

在2025年6月初,龙大美食也坦言,预制食品行业平均利润率在7-10%左右。现阶段处于行业激烈竞争阶段,加上消费市场平淡,公司当前预制食品净利率4-5%左右。

而屠宰业务的毛利率更不乐观。这个板块的营收体量大,年年能达到八九十亿元,高峰期甚至破百亿,但毛利率偏低。2023年到2025年,龙大美食屠宰业务的毛利率分别为-2.21%、2.25%、-0.74%,一直在个位数徘徊,有时甚至会跌到负数。

△龙大美食2025年营收情况

再加上猪周期一波接一波地折腾,从2021年到2025年,屠宰板块的营收从137亿元跌到了82亿元。

食品,这个被公司寄予厚望的“主体”业务,还没真正长大。而传统发家业务屠宰板块,增长也在受限。整家公司的业绩,自然不太乐观。

2023年至2024年,公司的归母净利润分别为-15.62亿元、-176.35万元,加上2025年的亏损7.36亿元,已经连亏3年。

03.外患叠加:地产股东爆雷,实控人被查

盈利困境之外,龙大美食受到的外部冲击也接踵而至。

今年以来,龙大美食收到不止一则监管函,涉及财务处理违规、控股股东同业竞争等不同事项。其中,最引人注目的就是财务处理违规。

中国证券监督管理委员会山东监管局(下称“山东监管局”)下发的决定书显示,2021年至2024年,龙大美食可转债相关募投项目结转固定资产后未停止利息资本化,并将用于临时补充流动资金的募集资金利息资本化,不符合相关规定,导致相关定期报告信息披露不准确。

因而,山东监管局对龙大美食采取责令改正的行政监管措施,并记入证券期货市场诚信档案数据库,要求龙大美食提交整改报告。

被要求整改后,龙大美食发布了经调整的业绩报告。更正后的年报披露的利润数据,则比之前披露的要低一些。

而这还只是个开始。

4月29日,龙大美食又甩出一堆公告,涉及会计差错更正及追溯调整、控股子公司潍坊振祥临时停产改造等事项,引发外界关注。

次日(4月30日),龙大美食就被实行其他风险警示,股票简称由“龙大美食”变更为“ST 龙大”。

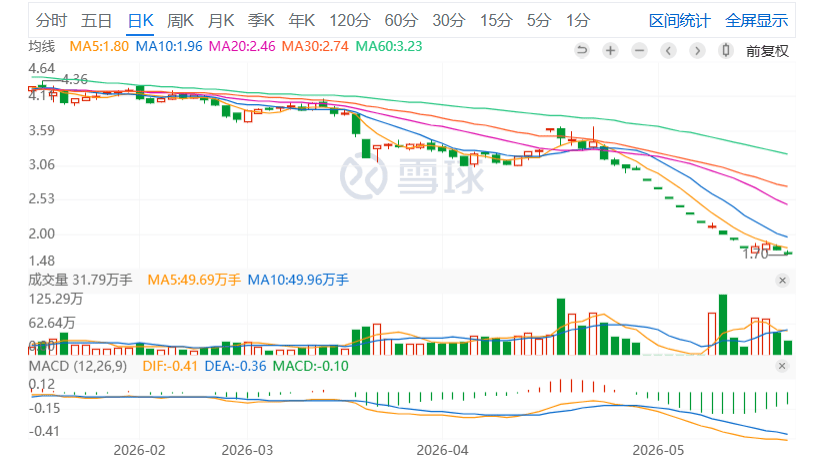

5月11日,龙大美食又发布公告称,公司收到通知,实际控制人戴学斌因涉嫌刑事犯罪已被达州市公安局刑事拘留。

尽管龙大美食解释,戴学斌未在公司担任职务,不参与公司日常经营决策。目前,公司全体董事及高级管理人员均正常履职,董事会运作正常,公司生产经营正常。

但市场显然没那么淡定。公告发布后的连续3个交易日 (5月12 日、13 日、 14 日),其股票收盘价格跌幅偏离值累计超过12%。

△图片来源:雪球网截图

另外,控股股东蓝润发展,近年来由于地产行业下行,日子也不好过,或在一定程度上拖累龙大美食。今年4月,龙大美食就公告称,控股股东蓝润发展因与中泰证券的质押式证券回购违约纠纷,所持有的1000万股龙大美食股份被司法强制执行并处置完成。

信披违规、股票被ST、实际控制人被刑事拘留……多重压力下,龙大美食的发展也蒙上了一层阴影。

04.还能不能翻身?

事实上,龙大美食目前的基本盘不是一无是处。

历经数十年发展,如今的龙大美食已经发展成一家覆盖生猪全产业链的企业,打通了从养殖、屠宰加工到终端消费的产业链闭环;不仅通过委托代养的方法与农户合作养猪,还自己养猪,通过自建饲料公司,自产饲料进行生猪喂养。

△图片来源:图虫创意

在屠宰领域,龙大美食的产能也很充足:年生猪屠宰能力约1250万头。去年,龙大美食屠宰的生猪就已经有527万头。

而且公司也积累了不少优质客户,龙大美食的客户名单里写满了我们耳熟能详的连锁餐企、食品加工企业和商超,包括海底捞、肯德基、麦当劳、荷美尔、半天妖、永辉、家乐福等,都和它建立了合作关系。

背靠庞大的产能与优质客户资源,龙大美食如果能解决历史遗留问题,把财务披露和内部治理的不足之处完善起来,放下包袱轻装上阵,未必不能走出这波泥潭。

只不过,过去的转型,主要都是靠蓝润系的资金支持。如今大股东已自顾不暇,转型所需的时间和资本,还有没有,从哪里来?确实要好好想想了。

本文由红餐供应链指南原创,题图来自摄图网,作者:杨雯;编辑:景雪

写评论

0 条评论