《餐饮行业季度观察报告(2025年Q4)》发布

红餐产业研究院 · 2026-02-03 09:08:06 来源:红餐网 4875

2025年第四季度餐饮行业观察报告正式发布!

本报告将从多方面剖析2025年第四季度餐饮行业上下游发展情况。其中,基于各类数据系统梳理了2025年餐饮行业的发展概况,并对第四季度六大餐饮赛道的产品上新情况进行分析。此外,还公布了2025年第四季度的「季度新锐餐饮品牌」与「季度供应链新品推荐」名单。

本文看点:

1.2025年第四季度餐饮行业概况;

2.2025年第四季度西式快餐、粉面、茶饮、咖饮、面包烘焙、火锅六大赛道产品上新速览;

3.2025年第四季度新锐餐饮品牌和供应链新品亮点。

2025年第四季度餐饮收入为16,994亿元,餐饮行业景气指数总体稳健

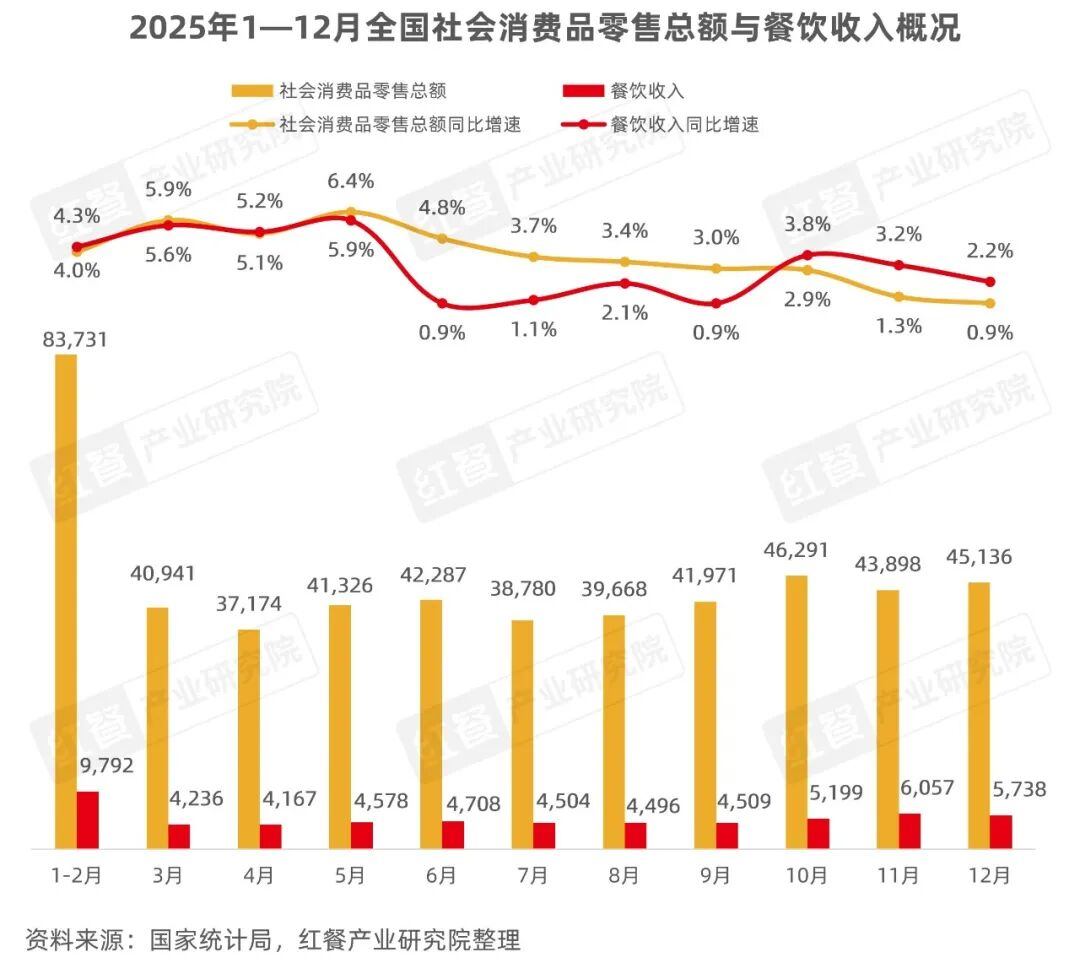

2025年,我国消费市场呈现稳中向好的发展态势。国家统计局数据显示,2025年全国社会消费品零售总额为501,202亿元,比2024年同比增长3.7%,餐饮收入为57,982亿元,同比增长3.2%。

具体到第四季度,2025年第四季度餐饮收入为16,994亿元,在延续正增长的同时,增速有所放缓。国家统计局数据显示,2025年10月餐饮收入同比增长3.8%,11月和12月餐饮收入同比增速分别降至3.2%和2.2%。尽管季度内餐饮收入同比增速逐月回落,但整体仍高于同期全国社会消费品零售总额增速,显示餐饮消费在服务型消费中具备一定抗压韧性。

下面将从餐饮行业景气指数、门店数情况以及人均消费等方面进行详细解读。

1.餐饮景气指数:第四季度全国餐饮景气指数总体稳健,国庆与年末消费需求成关键支撑

红餐大数据显示,2025年第四季度全国餐饮行业景气指数整体保持在景气区间。

2025年第四季度全国餐饮行业景气指数的阶段性变化,在时间分布上与节假日安排及年末消费周期具有一定相关性。例如,国庆假期带动居民集中出行与聚餐需求,推动10月景气指数上升;假期结束后,餐饮消费回归常态,景气指数在11月有所回调。进入12月,在年末聚餐等场景支撑下,景气指数保持相对平稳。

具体到重点赛道的景气指数来看,红餐大数据显示,2025年第四季度中式正餐、火锅、烧烤、小吃快餐、现制饮品五大餐饮赛道景气指数的表现各不相同。

其中,火锅赛道表现相对稳健,10月至12月景气指数分别为114.6、108.7、105.9,季度内始终保持在景气区间;烧烤赛道波动幅度较大,10月景气指数跃升至122.7,环比增幅达48.7%,11月明显下行至88.0,12月回升至112.2,再度回到景气区间;而中式正餐、小吃快餐与现制饮品赛道的景气指数在季度内逐月走弱,分别由104.6、107.2、98.4降至96.9、98.4、91.6。

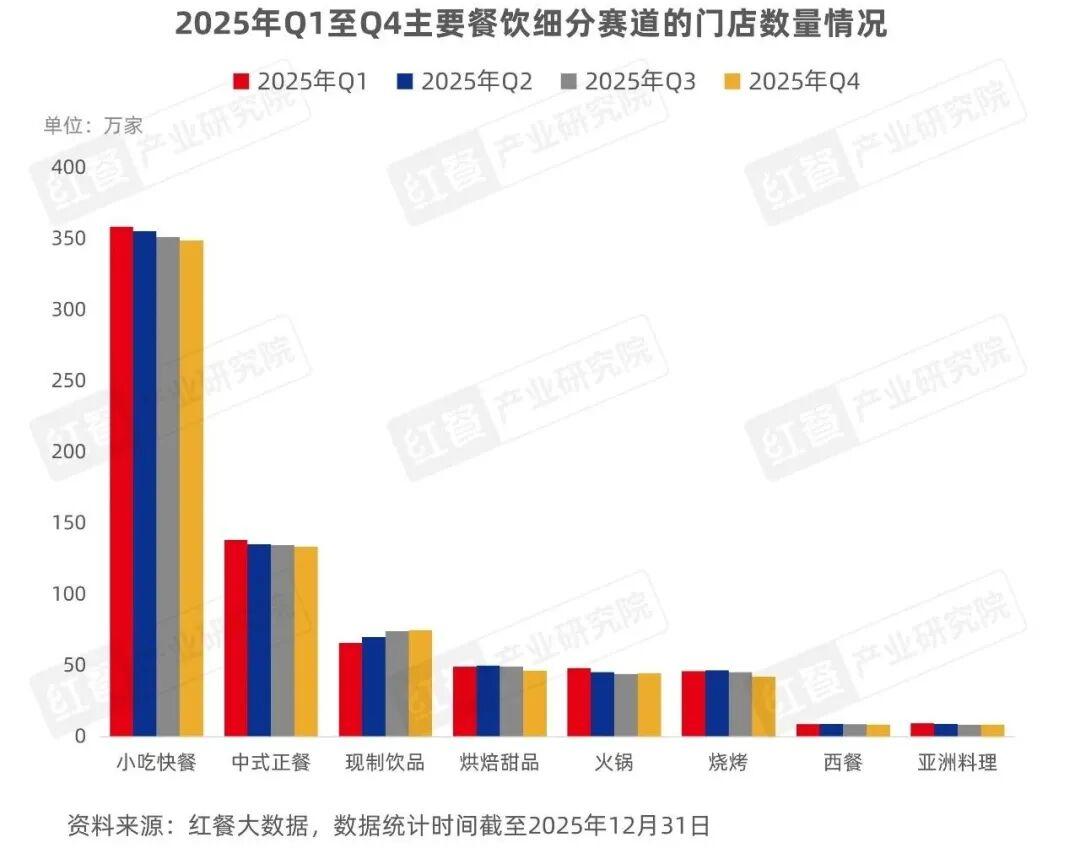

2.门店数概况:第四季度主要细分赛道的门店数量小幅回落,现制饮品与火锅赛道表现突出

门店数方面,各细分赛道表现各不相同。红餐大数据显示,从主要细分赛道的门店数量来看,截至2025年第四季度,小吃快餐、中式正餐、现制饮品仍位列细分赛道门店数量前三,紧随其后的依次为烘焙甜品、火锅、烧烤、西餐和亚洲料理。

从门店数的增减变化来看,现制饮品赛道在第四季度延续扩张态势,门店数量继续增长;火锅赛道则在前三季度下行后于第四季度开始回升。相较之下,小吃快餐、中式正餐、烘焙甜品、烧烤、西餐和亚洲料理等赛道的门店数量在第四季度均较第三季度有所减少,带动主要细分赛道门店数整体呈现小幅回落。

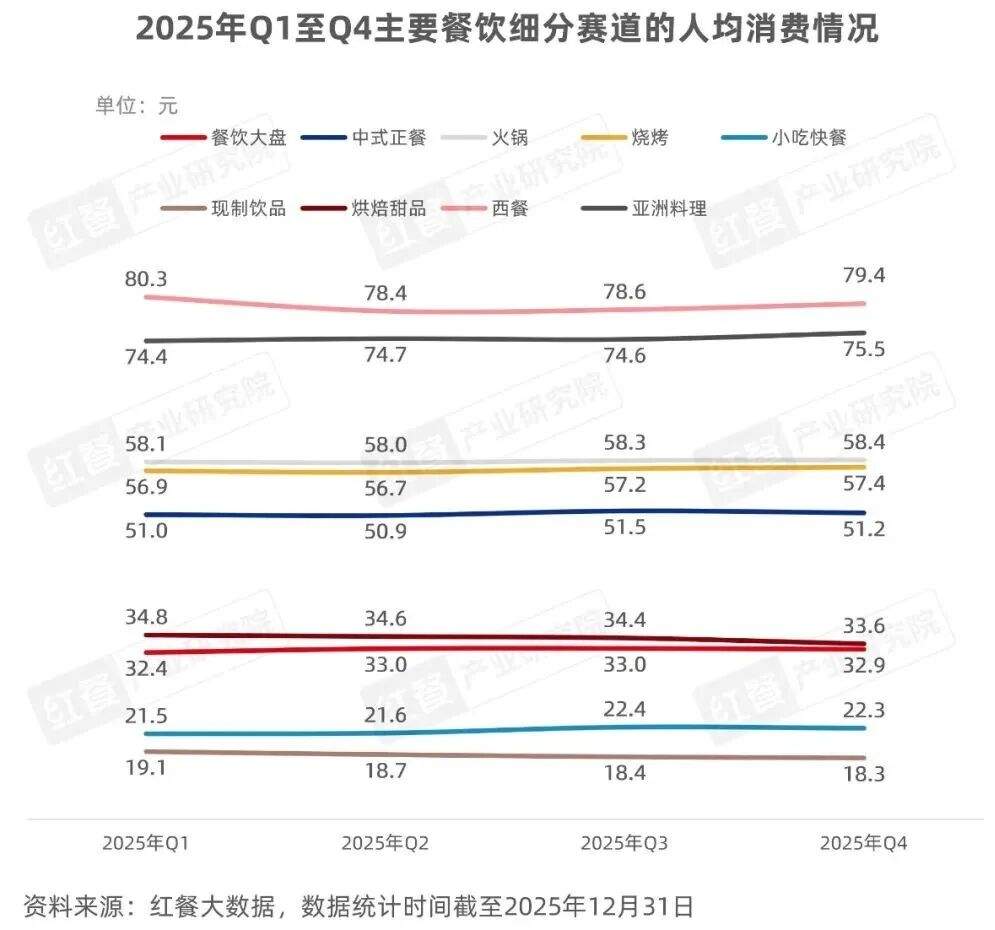

3.人均消费:2025年第四季度餐饮大盘人均消费略有走弱,各细分赛道人均消费表现不一

人均消费方面,红餐大数据显示,截至2025年第四季度,餐饮大盘人均消费为32.9元,整体处于相对稳定的区间。

从主要餐饮细分赛道来看,2025年第四季度相较第三季度,西餐和亚洲料理赛道的人均消费小幅上升,其中西餐赛道从78.6元升至79.4元,亚洲料理赛道从74.6元升至75.5元。而烘焙甜品赛道的人均消费则出现微降趋势,从34.4元降至33.6元。其他餐饮细分赛道的人均消费则整体变化不大。

六大赛道共247个品牌推出新品,新品总数为2,915款

在2025年第四季度的餐饮季报中,红餐产业研究院对西式快餐、粉面、茶饮、咖饮、面包烘焙、火锅这六大赛道重点品牌的上新情况进行了统计分析,总共监测了330个品牌,其中有247个品牌上新,共上新了2,915款新品。

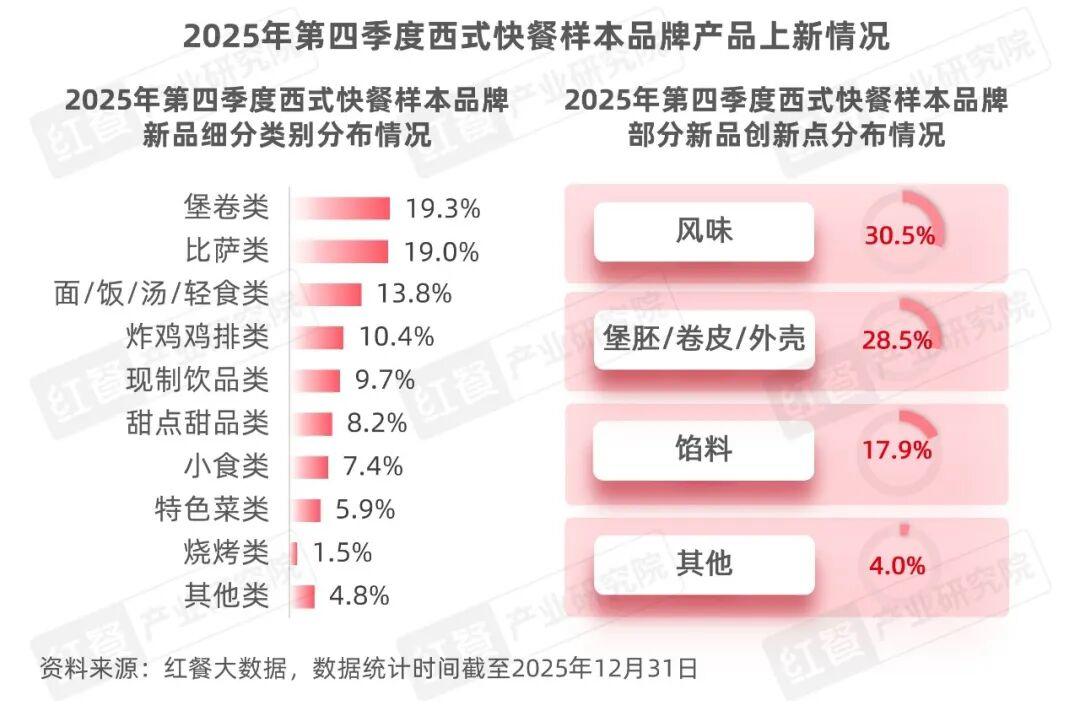

1.西式快餐:品牌多元布局新品,风味融合与胚底升级并行

2025年第四季度,红餐产业研究院监测的西式快餐样本品牌中,有36个品牌共推出了269款新品。从新品的细分类别来看,第四季度新品涵盖的类别有堡卷类、比萨类、面/饭/汤/轻食类、炸鸡鸡排类、现制饮品类等10种类别。

具体来看,堡卷类的新品数量最多,占比达19.3%。其中汉堡类产品的上新表现最为突出,以39款的上新量占据了该类别新品总数75%的份额。紧随其后的是同为西式快餐经典品类的比萨类新品,占比为19%。此外,面/饭/汤/轻食类产品是西式快餐品牌布局健康多元赛道的重要方向,新品数量占比达13.8%,其中以饭食和意面居多。

在风味创新上,这些新品呈现出中西风味深度融合的鲜明特征,品牌通过跨界搭配打造多元味觉体验。例如,华莱士的天水麻辣烫风味堡和广式元气草本全鸡、燃熊汉堡的川香火锅鸡腿堡等。

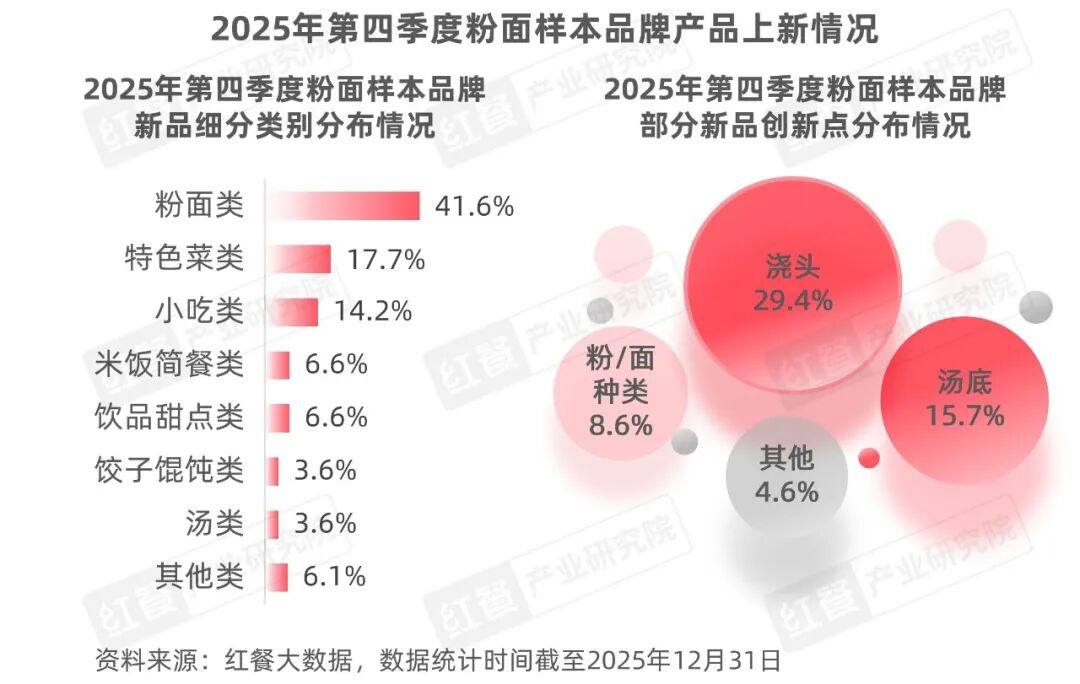

2.粉面:粉面新品品质升级趋势显著,配料汤底成创新核心

2025年第四季度,红餐产业研究院监测的粉面样本品牌中,有34个品牌共推出了197款新品。从新品的细分类别来看,新品涵盖的类别有粉面类、特色菜类、小吃类、饮品甜点类、米饭简餐类等8种类别。

从新品的细分类别来看,粉面类产品上新最多,共计82款,占新品总数的41.6%。其中,粉类新品领衔创新,汤粉、炒粉、拌粉/干捞粉类新品在粉面类新品的总占比为65.9%。其次是特色菜类新品,占比为17.7%,其中又以小炒/特色菜类和小火锅类新品为主。

从粉面类新品创新点的分布特征来看,粉面样本品牌的创新点高度集中于浇头类,该类别占比高达29.4%。粉面品牌第四季度在浇头类新品的核心创新方向为配料制作方式升级和配料方案迭代。例如,蔡澜越南粉推出的越南牛肉粉(低温慢煮),采用60℃低温慢煮工艺,将牛肉恒温烹煮3小时;花小小新疆炒米粉将益生菌酸包菜加入新疆炒米粉系列中。

3.茶饮:奶茶类新品占比最高,谷物杂粮类元素的使用频率大幅提升

2025年第四季度,红餐产业研究院监测的茶饮样本品牌中,有74个茶饮品牌共推出了840款新品,其中茶饮类和咖啡类新品一共有688款,零售产品共有108款,烘焙类和甜品类新品总计24款。

从现制饮品的细分类别来看,受冬季需求带动,奶茶在茶饮新品中的数量占比较上一季度明显提升并跃居第一,水果茶次之,奶盖茶紧随其后。与此同时,谷物奶、炖奶等品类也在新品中占有一定比例。

从价格分布来看,第四季度茶饮样本品牌的新品单杯价格仍然主要集中在15元≤单杯<20元和20元及以上这两个区间内,占比分别为42.7%和28.2%。

从第四季度新品的成分元素来看,茶饮样本品牌运用了大量的水果类元素,其次是花卉类、谷物杂粮类元素。具体来看,水果类成分元素中,随着草莓的上市,不少品牌推出了草莓新品。另外,芋头、燕麦、糯米、红豆、木薯等谷物杂粮类元素,在第四季度的新品中也较为常见。

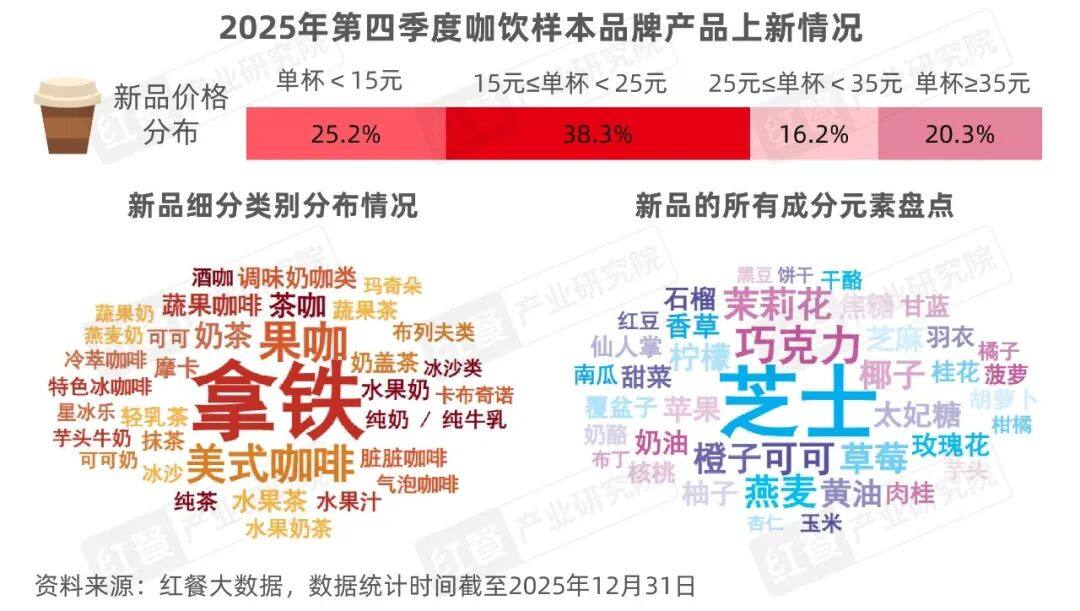

4.咖饮:拿铁占据新品主流,草莓和燕麦成为咖饮品牌青睐的元素

2025年第四季度,红餐产业研究院监测到有32个咖饮样本品牌共推出了572款新品,其中咖啡类新品210款,茶饮类新品69款,零售类产品226款,烘焙类和甜品类新品总计51款。

从现制饮品的细分类别来看,主要有拿铁、果咖、美式咖啡、茶咖、水果茶、奶茶等。其中,拿铁、果咖、美式咖啡的新品数较多,茶咖、水果茶、奶茶等新品也有一定占比。

从价格分布来看,第四季度咖饮样本品牌的新品单杯价格主要集中在15元≤单杯<25元和单杯<15元这两个区间内,占比分别为38.3%和25.2%。

从咖饮样本品牌第四季度新品的成分元素来看,水果元素的占比最多,其次是谷物杂粮类和花卉类元素。从水果元素来看,椰子、橙子、草莓、柠檬等水果被大量使用,如瑞幸咖啡推出了抹茶好喝椰等新品。从谷物杂粮元素来看,燕麦被应用得较多,如库迪咖啡推出了超神南瓜燕麦奶和超神南瓜燕麦拿铁。花卉类元素中,除茉莉花这类常见元素外,玫瑰花在第四季度新品中应用得也比较多,如Tims咖啡推出了烤椰玫瑰红袍拿铁、芝士云顶玫瑰乌龙茶等新品。

值得注意的是,芝士、奶油、黄油等奶制品在新品中的应用也较为广泛,例如星巴克推出了芝士醇拿铁,缇里咖啡推出了黄油拿铁。

5.面包烘焙:圣诞季带动上新热潮,草莓、巧克力等元素应用较多

2025年第四季度,在红餐产业研究院监测的面包烘焙样本品牌中,有39个面包烘焙品牌共推出了784款新品。从面包烘焙新品的细分品类来看,蛋糕类的新品数量最多,共推出了424款,占新品总数的54.3%。

从面包烘焙新品的表面装饰元素来看,草莓元素应用得最多。其次,奶油、巧克力元素的出现频次较高。水果元素中,蓝莓、树莓、芒果等水果依旧是高频使用的元素。在馅料夹心方面,草莓、芋泥、芒果的应用频次最高,其次是以奶油、巧克力、芝士为代表的乳制品类元素。

6.火锅:火锅配菜类新品探寻地域食材,锅底类新品融合药食同源理念

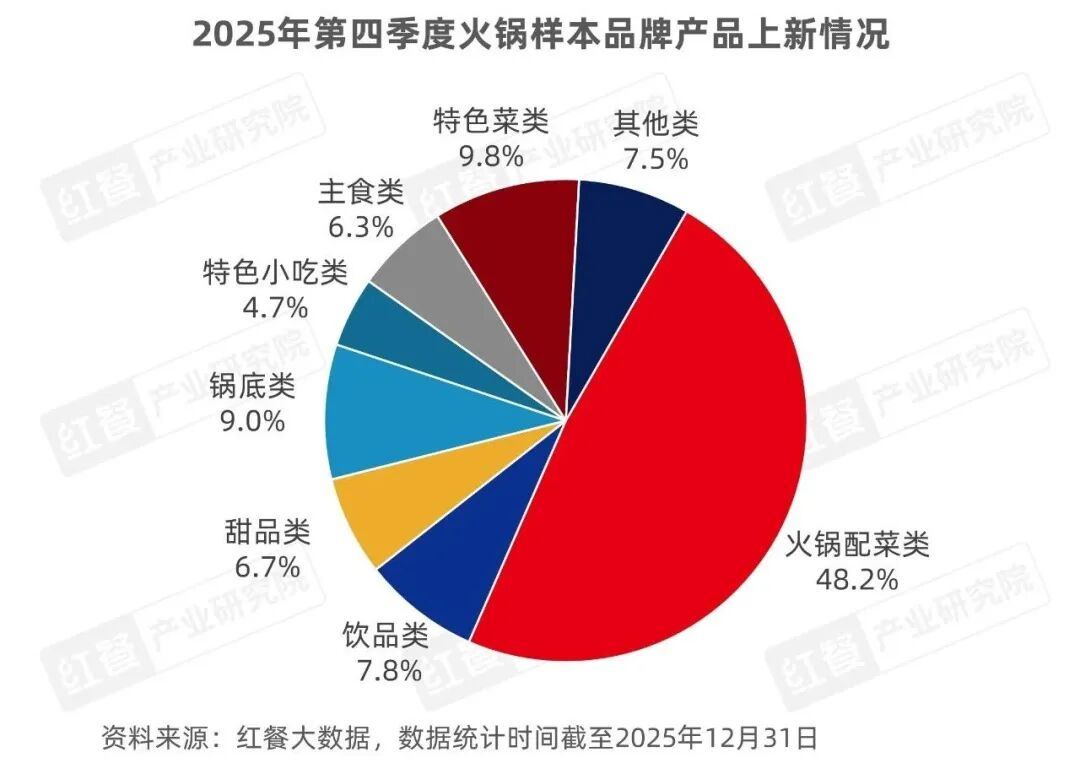

2025年第四季度,在红餐产业研究院监测的火锅样本品牌中,有32个火锅品牌共推出了253款新品,从新品的细分类别来看,第四季度火锅新品涵盖的类别有火锅配菜类、特色菜类、锅底类、饮品类等9种类别。

其中,火锅配菜类的新品数量最多,共有123款,占新品总数的48.2%。火锅配菜类新品持续探寻地域食材,强调优质食材的产地溯源。例如,珮姐重庆火锅推出的高山带皮童子牛肉,严选贵州高山牧场纯天然放养的1周岁左右小黄牛;巴奴毛肚火锅推出产自国家级湿地保护区洪湖的粉藕等新品。

此外,特色菜类新品上新数量也较多,火锅品牌持续挖掘传统制作工艺,为产品注入独特的文化吸引力与风味记忆点,例如大龙燚火锅的自贡非遗·风吹排骨采用了盐帮非遗手艺、廣順興上新的鳕鱼普宁豆腐煲使用了普宁非遗豆干。

季度新锐餐饮品牌和季度供应链新品亮相

“季度新锐餐饮品牌”和“季度供应链新品”作为红餐产业研究院重磅推出的内容板块,本期为第二期更新。

通过对品牌端与上游端的双向观察,精选2025年第四季度代表案例,为餐饮行业从业者、投资人、消费者等提炼可参考的增长路径与创新亮点。

1.季度新锐餐饮品牌:品牌创新与多赛道布局形成合力,打开新增量空间

本期季度新锐餐饮品牌聚焦于2025年第四季度在全国范围内表现突出的连锁餐饮品牌,重点关注其在创意产品研发、沉浸式空间打造、场景构建等维度的突破,以及在产品创新与差异化定位等方面的优秀举措,经综合评估,下图中的6个餐饮品牌最终入围。

其中,武汉万拾合宜餐创餐饮管理有限公司旗下的NEED创意韩国料理与野果yeego两大品牌紧抓“漂亮饭”风潮,以“创意融合+独特美学”形成鲜明定位,打开了增量空间;3号仓库与The boots泥靴聚焦沉浸式体验,将环境本身塑造为核心吸引点,通过场景化设计提升消费者的到店意愿;三出山火锅与山缓缓火锅则顺应山野风在火锅赛道走强,以鲜明的山野主题场景与招牌产品打造辨识度,表现较为亮眼。

2.季度供应链新品:高价值食材与科技赋能双驱动,释放供应链企业增长势能

其中,澄明食品与海天味业聚焦调味料经典品类,在风味表现与性价比上做优化,覆盖更多餐饮烹饪场景;国联水产与恒兴集团的产品分别从“鲜脆口感”和“鲜度稳定”发力,提升食材出品的一致性;圣农发展的新品以“萌趣造型+优质原料”打造更强的产品记忆点与情绪价值;德馨食品的新品则依托现榨锁鲜技术保留原料本味,提升产品在多应用场景中的适配性。

结语

除了以上的精彩内容,《2025年餐饮行业季度观察报告(2025年Q4)》还对2025年第四季度的食材行情与用工成本等进行了监测,具体的内容可以下载完整版报告进行阅读。

为了让餐饮从业者更全面地了解餐饮行业的发展情况,红餐产业研究院特推出了《2025年餐饮行业季度观察报告(2025年Q4)》电子版,大家可以通过以下方式限时获取!

获取方式:在“红餐智库”微信公众号后台,发送“25年Q4”,即可获取全文版。

步骤一:关注【红餐智库】微信公众号;

步骤二:在后台回复“25年Q4”即可限时获取本报告的完整版。

本文由红餐智库(ID:hongcanzk)原创首发,作者:红餐产业研究院。

写评论

0 条评论