11月新消费融资66亿,线下餐饮仍是资本重投方向

林平 · 2021-12-16 15:41:58 来源:联商网&搜铺网 4203

中国消费市场已经走向精细化、多元化和个性化时代,不断成熟的90后、95后、00后已经逐步成为消费主力军。

传统品牌越来越难以取悦消费者,而近些年消费市场涌现出的新品牌,借助互联网思维在商品、品牌、营销、服务、商业模式等方面不断创新,满足了新消费时代下的消费者新需求。

据联商网零售研究中心不完全统计,11月份新消费领域共发生93起融资事件,融资总金额超66亿元人民币(数百万元人民币融资以100万元计,数千万元人民币以1000万元计,数亿元人民币以1亿元计,外币经过换算,未披露融资金额未计入,融资时间以披露时间为主)。

与10月份相比,融资数量和总金额均有进一步上升。

01

食品饮料仍是主流赛道

美妆领域进一步分化

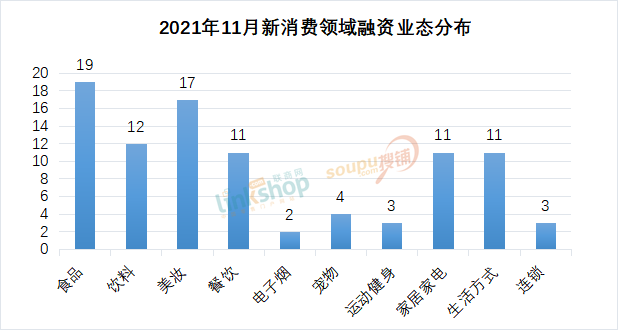

从融资业态分布来看,食品、饮料仍然是主流赛道,11月份食品饮料领域发生31起融资事件。紧随其后的是美妆、餐饮、生活方式和家居家电等,数量上均比10月份有所上升。

食品饮料领域依然是资本关注的重点。11月,健康营养品牌薄荷健康,植物肉品牌哆喵喵,儿童零食品牌哆喵喵均获得了亿元级融资。

如薄荷健康已完成深创投独家投资的1亿元D2轮融资,这是其半年内完成的第2次融资。今年5月,薄荷健康完成了D1轮融资,估值已达20亿元。

相较于10月份,美妆个护领域融资数量进一步上升。不过,美妆个护领域已经分化,一些研发型护肤品牌和口腔护理品牌受到资本不断青睐。

护肤、口腔护理赛道依然火热,如今口腔护理快消品化趋势越来越明显,随着消费者对护肤意识的加强,多种类、多功能化的新式护肤用品受到关注。

11月,清之科研由映客独家投资完成数千万元Pre-A轮融资,本轮融资将主要用于产品研发、品牌升级和渠道拓展。清之科研创立于2020年,为“联合利华×天猫”入孵高端口腔护理品牌,经营漱口水、口腔喷雾等多个SKU。

医美巨头福瑞达生物获得腾讯、招商局战略投资。福瑞达拥有定位玻尿酸护肤的颐莲、微生态护肤的瑷尔博士等11个品牌,今年双11颐莲进入京东美妆品类TOP3,当日销售额总体破亿,瑷尔博士全渠道累计销售额破亿。

宠物、电子烟、运动健身领域已经渐趋常态化,新崛起的潮流、艺术、IP经济以及线下新餐饮,已经是资本持续聚焦的重点。

这些聚焦细分赛道的新生活方式品牌等更受到关注,这主要迎合了Z世代消费人群的需求,“悦己”“潮流”“独特”“时尚”是这些品牌的关键词。

如潮流文化IP孵化商LEPOP获得知名战略投资方独家天使轮投资,该品牌通过潮流IP孵化运营、生活方式打造等方式构建了完整的新时代潮流生活方式生态体系。

从融资金额来看,仍以千万级为主,获得千万级人民币融资次数达到37次,超过亿元人民币的融资为13次,主要集中在食品饮料、美妆等领域。

百万级融资占比较小,多集中在天使轮,多为饮料、生活方式等领域的中小品牌。正如此前一贯趋势,大量的资金都投向了更具有长期价值的头部品牌中。

从融资轮次来看,10月份新消费品牌融资集中在天使轮、A轮阶段,融资数量分别达到28起和26起。

背后的趋势在于,资本投资已经愈加理性,更关注相对成熟在商业模式创新方的品牌,如茶饮领域已有多个成熟赛道品牌。

02

线下餐饮仍是

资本重投方向

线下餐饮依然是消费投资热点。餐饮零食化、快消化趋势仍然持续,小吃、卤味等几乎每月都传来融资消息。11月,餐饮领域共有11起融资事件,其中过亿元融资项目达到6个,占到半壁江山。

面食品牌陈香贵获得2亿元A+轮融资,这是陈香贵今年获得的第二轮过亿融资,距离其上一次融资仅过了4个月,彼时估值已接近10亿元。在面食赛道,不少新式餐饮品牌正在加速连锁化、品牌化扩张,目前陈香贵全国直营门店超过200家。

实际上,新餐饮细分品牌被资本看上的一个主要原因是,标准化和可复制化。这背后既有行业数字化变革带来的赛道优势,也有细分领域模式创新迎合了消费者的需求。

这些品牌有一个共性,从店面设计、产品、供应链上中下游已经实现高度标准化,面食也是标准化高、复制能力强、连锁空间大的品类。

以卤味、米粉等代表的餐饮细分赛道,都是资本关注的重点。

在居民消费支出占比中,第一大项是“吃”,除了满足消费者日常生存型消费外,这些品牌比拼的还有复制能力和速度,谁能在饮食差异化特点明显的中国市场率先跑出规模,谁就能率先在行业能完成商业模式突破。

03

CVC(企业风险)

投资布局明显

CVC指的是企业风险投资,以腾讯、阿里、百度等互联网巨头为传统代表,这种投资方式一方面可以带来财务汇报,另一方面也能构筑公司产业发展护城河。

从互联网巨头入局来看,字节跳动此前投资了茶饮品牌柠季,腾讯相继投资了和府捞面、代数家咖啡、喜茶等,B站投资粉红汉堡、鹰集咖啡,美团龙珠投资墨茉点心局。而在11月,小米投资了“三坑”集合店品牌诗与万花镜、铸昊科技居家工具生产商。

而从新消费品牌来看,近半年来,喜茶投资了精品咖啡品牌Seesaw、燕麦奶品牌YePlant、预调酒饮品牌WAT等,茶颜悦色战略入股果茶品牌果呀呀,蜜雪冰城投资茶饮品牌汇茶。泡泡玛特投资了汉服品牌、潮流买手店等赛道品牌。

11月,喜茶并购了果汁品牌野萃山,元气森林在获得股权投资的同时,又入股麦后科技,绝味食品通过旗下绝了基金投资了蛙来哒等品牌。

头部新消费品牌进行CVC投资布局与互联网巨头投资虽有相似之处,但不同的地方在于,更多是为了寻找第二增长曲线。

面临流量红利消逝、赛道新玩家增多、消费者消费趋势发生转移等新挑战,不少头部新消费品牌在自身赛道成长之外,通过对外多元化布局,希望找到另一个增长空间。

如完美日记、奈雪的茶上市后都出现了股价腰斩尴尬局面,这也反映了资本对其商业模式的担忧。

而通过投资布局,头部新消费品牌们希望能够探索出新商业模式,完善产业链布局,从而应对未来商业竞争。

如今,VC、PE追着品牌撒钱的阶段已经过去了。虽然CVC投资布局能够帮助品牌们打破增长桎梏,但从长期来看,通过产品创新和可持续商业发展模式,在用户心中形成强品类心智,实现长期复购,仍是品牌发展归宿。

附:2021年11月份新消费品牌融资表

PS:已开具白名单获授权发布,仅做交流分享。

写评论

0 条评论