2023年酒店集团财务分析报告

邢晶晶 · 2024-04-16 14:41:22 来源:迈点网 4046

2023年,全球旅游业强劲复苏,居民休闲度假旅游需求显著释放,商务旅游持续恢复,为酒店业的经营恢复创造了有利条件与基础。在此背景下,国内外主要酒店集团全年业绩普遍上扬,21家酒店集团营业收入同比平均增长35%、净利润同比平均增长1.3倍。从竞争格局看,无论是国际还是国内,“一超多强”局面逐步显现,各集团之间的差距有所扩大,“有人激进奔跑、有人保守徘徊”,规模竞速仍在持续,“蛋糕的抢夺与瓜分”比拼的不只是速度,更深层考量的是企业的信誉、口碑、质量及效益。

01

上市酒店集团最新市值概览:万豪国际“全球第一酒店集团”的地位稳固,国内酒店集团市值规模普遍缩水

本报告选取以酒店为主营业务的代表性酒店集团17家上市公司(包括美股8家、港股4家、主板5家),并对其最新市值进行盘点。

截至2024年4月10日,根据公开市值数据统计,美股上市酒店集团排名相对稳固,排在前三的依次为:万豪国际集团(734.89亿美元)、希尔顿酒店集团(527.6亿美元)、洲际酒店集团(166.3亿美元),与上年同期相比,市值均有所上涨,且万豪国际集团市值涨幅最为显著,同比上升46%。4家港股上市酒店集团中市值最高的依然为华住集团-S(1040亿港元),但与上年同期相比,市值减少了204亿港元;同时,另外三家市值比去年都有所下降。再看5家主板公司,各集团市值与去年同期相比,亦普遍呈缩水状态,其中锦江酒店市值307.1亿元(去年同期为695.21亿元),降幅最高,约为56%。

综上,港股、主板上市的9家酒店集团的市值缩水,与2023年港股及A股整体的市场动荡、表现疲软、普遍受挫相一致,如港股2023年恒生指数累跌13.82%、A股总市值“缩水”超万亿,主要是受美元加息、地缘冲突、宏观经济和监管环境等因素的影响。

02

02

2023年国际酒店集团财报表现:万豪国际集团营收与净利均高居榜首,同比分异特征明显

2023年,全球旅游市场需求强劲,各国际酒店集团抢抓发展机遇,全年经营业绩整体呈现增长态势:10家国际酒店集团营收同比平均增长约21%,净利润同比平均增长约47%,比较而言,净利润增幅更为凸显。

具体到单个酒店集团,万豪国际集团2023年营收237.13亿美元、净利润30.83亿美元,遥遥领先。同比方面,则呈现分异特征:凯悦、希尔顿、精选国际和温德姆这4家酒店集团2023年的净利并不乐观,同比均为负增长;而万豪、洲际、雅高、朗廷、香格里拉(亚洲)和美利亚国际这6家集团则实现营收与净利润同比双增长的喜人业绩。尤其是香格里拉(亚洲)和朗廷,净利润同比均呈倍增态势(分别为2.16倍、1.57倍),涨幅显著。以香格里拉(亚洲)为例,得益于中国大陆和香港的解封,以及全球其他地区的强劲旅行需求,全年实现扭亏为盈。

代表性国际酒店集团经营表现:全年来看,万豪全球范围内可比酒店的RevPAR为124.7 美元,同比增长14.9%;入住率为 69.2%,同比增长5.5个百分点;ADR为180.24 美元,同比增长 5.8%。希尔顿全系统范围内的酒店入住率为71.8%,同比增长4.6个百分点;ADR为158.62美元,同比增长5.4%;RevPAR为113.9美元,同比增长12.6%。洲际酒店集团全球每间可售客房收入(RevPAR)同比增长16.1%,与2019年相比增长10.9%;平均每日房价同比增长5%,较2019年增长13%;入住率同比提高6个百分点,与2019年相比仅下降1个百分点。

分地区市场看,亚太地区、大中华区酒店住宿指标增幅则远超其他区域,成为各大国际酒店集团的“增长引擎”。如万豪国际大中华区酒店RevPAR为82.77美元,同比增长78.6%;入住率为67.9%,同比增长22.2个百分点;ADR为121.91美元,同比增长 20.2%。据希尔顿财报数据显示,亚太区全年全系统平均每间可供出租客房收入(RevPAR)同比增长58.7%。洲际酒店集团大中华区全年RevPAR增长71.7%,增幅亦远超美洲(同比增长7%)及欧洲、非洲、中东及亚洲市场(同比增长23.7%)。

国际酒店集团拓展表现:2023年,各国际酒店集团持续加快全球扩张步伐,新店开业不断、酒店规模持续扩大,如截止2023年底,万豪国际酒店集团在营酒店8785家,酒店客房数约160万间。万豪、希尔顿、洲际、雅高、凯悦这5家酒店集团2023年度新增客房数均超万间,其中万豪、希尔顿这两家酒店集团客房净增长率约达5%。

03

03

2023年国内酒店集团财报营收表现:华住集团领先优势明显,各集团差距拉大,地产系酒店业务营收同比均值达66%

对比11家国内酒店集团2023年营收情况:华住集团营收218.8亿元,首次突破200亿元,位列各集团首位;其次为锦江酒店,全年营收146.5亿元;首旅酒店以77.93亿元,名列第三;国内酒店“三巨头”之间的营收差距拉大。亚朵集团成长迅猛,2023年营收46.66亿元,同比增长106.19%,增幅最为显著。整体而言,因2022年的基数低,11家酒店集团营收同比均为正增长,同比均值约为48%,增长为主流趋势,反映了2023年国内酒店市场的复苏向上态势。

净利层面,除华天、华大两家酒店集团亏损外,其余9家均实现盈利(扭亏为盈的4家),其中净利润最高的依然为华住集团(40.85亿元,大幅扭亏),且处于绝对领先地位。净利同比层面,负增长的包括万达酒店发展和华大酒店两家,其中华大酒店同比降幅最为严重,高达105.55%,且亏损2982万元,主要因其营运成本、财务成本及开业费用、维修养护成本的增加。但总体而言,国内酒店集团2023年净利润同比增幅突出,同比增长均值高达约2倍。净利同比增幅超100%的共有7家,其中以锦江、亚朵为代表增幅超6倍,华住净利同比增长3.24倍、首旅净利同比增长2.38倍。

地产系和游娱综合型酒店(以美高梅中国为代表)作为国内高端酒店市场的重要组成部分,2023年各集团酒店板块业绩亦实现大涨。以美高梅中国、华润置地、世茂集团、中国金茂为第一梯队,涉酒店业务营收均超20亿元;嘉里建设、招商蛇口为第二梯队,酒店板块营收在10-20亿元之间;其余以合景泰富、越秀地产信托、金隅、建业、明发、茂业为代表的6家酒店集团酒店业务营收在2-10亿元之间,位列第三梯队。同比层面,13家集团营收同比均值达66%,其中以美高梅中国增幅最为显著,具体为245%。

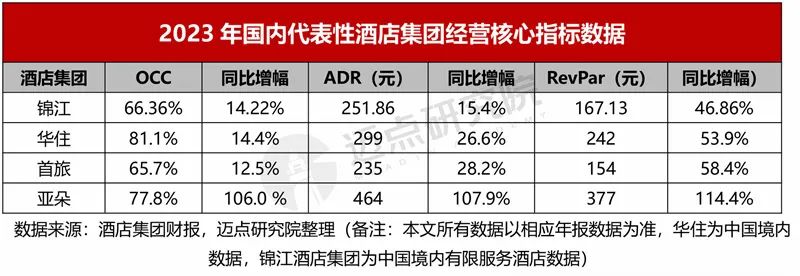

经营指标表现:各大酒店集团财务表现优异,背后反映的是其经营能力与水平的提升、改善。具体从锦江、首旅、华住、亚朵这4家酒店集团公布的年度经营关键指标数据分析,酒店出租率、平均房价和单房收益这三大指标同比均呈正增长。其中,亚朵酒店集团的上述三大经营指标同比增幅均超100%,成绩亮眼,出租率达77.8%、平均房价464元、单房收益即RevPar377元,亦超2019年同期水平。相较而言,因亚朵酒店集团以中高端为主,其酒店平均房价、单房收益均远超其他三家。而酒店出租率层面,则是华住集团领先,华住中国全年酒店入住率逐季提升,2023全年出租率达81%。

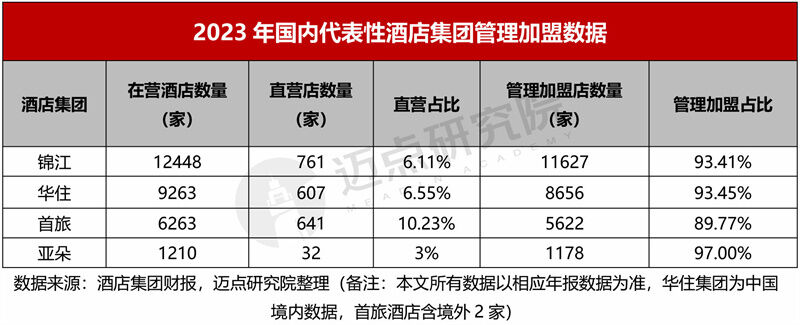

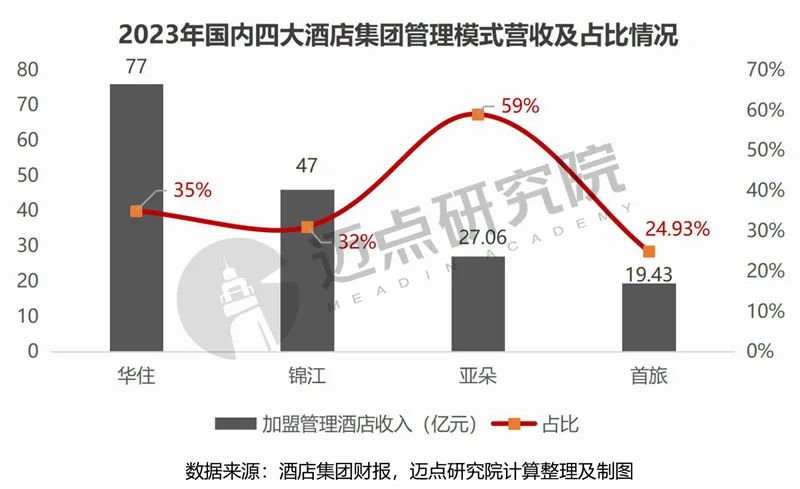

管理加盟情况:当前,国内连锁酒店集团以管理加盟模式为主导,锦江、华住、首旅、亚朵的管理加盟门店占比依次为93.41%、93.45%、89.77%、97%。进一步分析各集团管理加盟及相关服务收入:锦江酒店前期加盟服务收入、持续加盟及劳务派遣收入总计约47亿元,占其总营收的32%;华住集团管理加盟及特许经营酒店营收77亿元,占其总营收的约35%;据首旅酒店财报数据显示,酒店管理模式的收入占比24.93%;亚朵财报数据显示,2023全年其管理酒店收入为27.06亿元,同比增长98.8%,占比约59%。综上,管理加盟收入为上述四大连锁酒店集团营收的重要来源之一,占比约在25%-60%之间。

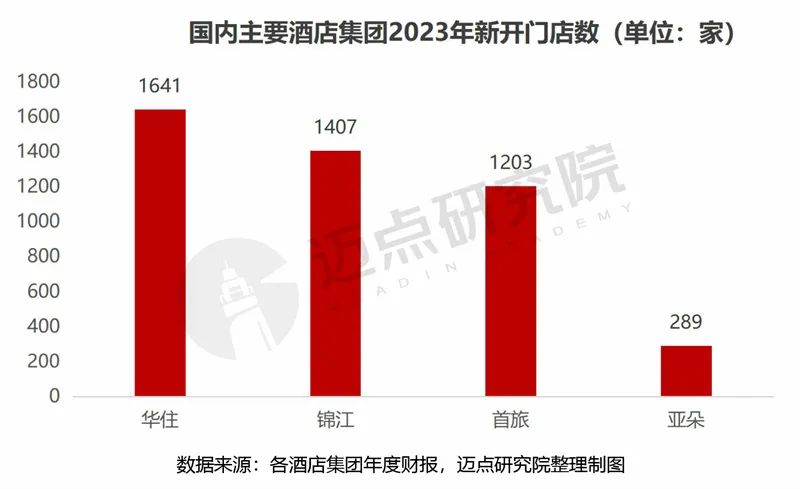

新店拓展:2023年国内主要酒店集团持续扩大规模,新开业酒店数量不断攀升。华住集团全年新开店1641家,创历史新高;锦江酒店年内新增开业酒店1407家,其中有限服务型酒店1347家,占比约96%;首旅酒店报告期内新开店1203家,同比增长36.86%,其中新开中高端酒店283家;亚朵集团2023年超额完成扩张目标,新推出289家酒店,截止年底共有在营酒店1210家。

产品升级:为顺应酒店消费升级需求,各大酒店集团亦不断调整产品结构、持续迭代产品、完善品牌矩阵。首旅酒店新推出定位于中高端商务休闲市场的酒店品牌扉缦酒店,自主创立发展“安涯”和“诺岚”两个全新前卫的国际化高端及奢华品牌,截止报告期末,其中端及以上酒店数占比提升至27.48%。锦江酒店则将业务扩展至全服务酒店,2023年新成立了锦江丽笙酒店管理公司,成为锦江酒店旗下新的高端酒店业务板块。华住集团继续以经济型和中档酒店为核心,并推进旗下品牌升级迭代,如打造全新的汉庭3.5,推出全季5.0产品发力中端市场。

04

04

2023年全球主要酒店集团盈利能力及投资回报、财务风险情况:国际酒店集团毛利率、资产负债率整体高于国内酒店集团

综合美股、港股和A股财报对应的盈利能力及投资回报水平评价指标,主要包括毛利率、净利率和净资产收益率ROE、总资产收益率ROA。

净利率表现:16家酒店集团中,朗廷酒店集团最高,高达210.09%,盈利能力最为突出(酒店投资组合估值及投资物业公平值带来净利润增长);华天酒店最低,为-24.51%,企业经营亏损(主要因报告期内完成控股子公司娄底华天酒店管理有限责任公司11%股权转让导致利润大幅减亏)。国内酒店集团中万达酒店发展最高,具体为19.43%,与其轻资产管理模式密切相关,2023年其酒店管理服务收益为5.45亿港元(约占其总收益的55%),同比增长约46.7%。相较而言,除华天酒店净利率为负外,国内酒店集团中的锦江酒店、金陵饭店净利率亦偏低,均低于10%。

毛利率表现:对比16家酒店集团的毛利率指标,分异非常明显,毛利率高于50%的7家集团均属国际。反观8家国内酒店集团,其毛利率在20%-45%之间。表明,国际酒店集团的产品议价能力普遍高于国内集团,在市场竞争中处于优势地位。国内酒店集团中,毛利率排在前三的为万达酒店发展(42.62%)、锦江酒店(41.99%)、格林酒店(41.78%),其毛利水平相对较高。

净资产收益率ROE表现:净资产收益率决定着每年能为股东带来收益水平,体现了自有资本获得净收益的能力,是衡量投资回报的主要指标之一。16家酒店集团中净资产收益率呈现“两头尖、中间宽”格局,精选国际酒店集团该指标最高(271.74%),而万豪国际酒店集团该指标最低(-5408.77%)。同时,净资产收益率为负的集团还包括洲际(-42.08%)、希尔顿(-65.92%)和华天(-7.19%)。净资产收益率为负意味着企业的利润不足以覆盖其负债成本,其原因通常包括严重亏损、四处借钱、大量分红、回购股份。以万豪国际为例,2023年末其股东权益合计即净资产为-6.82亿元,长期负债(借钱)113.2亿元、回购股份带来39.53亿的亏损、股息支付(分红)造成5.87亿元的亏空。

总资产收益率ROA表现:总资产净利率是公司盈利能力的关键,可反映企业综合经营管理水平的高低。16家酒店集团中总资产收益率高于10%的共4家,从高到低依次为洲际酒店(16.61%)、亚朵(12.99%)、万豪国际(12.21%)、精选国际酒店(11.5%)。具体分析8家国内酒店集团,总资产收益率从高到低依次为:亚朵(12.99%)>华住集团(6.53%)>格林酒店(4.95%)>万达酒店发展(3.37%)>首旅酒店(3.2%)>金陵饭店(3.01%)>锦江酒店(2.57%)>华天酒店(-3.33%)。

需要说明的是,科学合理评价一家企业的盈利能力、投资回报水平,不能只看单一指标,需要综合比较,如万豪国际虽然总资产收益率表现较好,但其净资产收益率极低,则需要引起投资者警惕。再如锦江酒店的毛利水平较高(毛利率41.99%),但其净利率不足10%(具体为8.72%),主要由于2023年度公司销售费用(同比增长42.44%)、财务费用(同比增长50.05%)等期间费用的增加导致净利偏低。

酒店集团财务风险情况:资产负债率用以反映企业的长期偿债能力,资产负债率越高,企业的偿债能力越差。但是资产负债率并非越低越好,一般而言,资产负债率在40%~60%之间较为适宜。8家国际酒店集团的资产负债率均值为88.75%,而8家国内酒店集团资产负债率均值为59.63%,国际整体高于国内,表明国际酒店集团经营更为激进,用大量借款进行投资活动,如洲际、希尔顿、万豪国际三家集团的资产负债均超100%。进一步分析国内酒店集团,华住集团资产负债率最高,具体为80.72%,与其近年来的激进扩张战略相关,如全资收购德意志酒店集团后加快“出海”,推进轻资产转型。据华住集团2023财报披露,全年Legacy-Huazhu分部归属华住集团净利润为44亿元,而华住集团当年净利润总额为41亿元,以此推算2023年Legacy-DH分部录得净亏损3亿元左右。可见,目前华住国际业务板块仍未走上正轨,一定程度上拖累着华住集团业绩,其国际化发展道路面临的挑战不言而喻。而国企背景的锦江酒店、首旅酒店的资产负债率相对稳定,近三年维持在60%左右,经营战略方面则相对偏向稳健。

05

05

趋势展望

展望2024年,国际旅游、国内旅游发展预期向好,有望超越2019年水平。根据联合国世界旅游组织发布的旅游信心指数调查,约67%的旅游界人士对2024年行业前景持乐观态度;世界旅游晴雨表预测,2024年,国际旅游有望恢复至疫情前水平,初步预测将比2019年增长2%。据中国旅游研究院预计2024年全年国内旅游人数将超60亿人次。2024年国内春节、清明假期,居民出游热情持续高涨,旅游人次、旅游收入较2019年同期均呈增长态势,更是进一步彰显了文旅消费市场的发展潜能,增强了酒店行业发展信心。

一方面,高速增长的中国市场正成为各大国际酒店集团重点布局所在:希尔顿方面表示,2024将加速布局并继续深耕中国市场,“本土化”已纳入其布局中国市场的重要战略;万豪国际集团2024年旗下酒店将继续进驻更多的中国目的地,如太原、洛阳、兰州、成都、宁波等;洲际酒店集团强调,2024年将紧密关注行业动向,确保战略布局与国家的长远计划紧密相连,并积极布局粤港澳大湾区、长三角协同发展、京津冀一体化、海南自贸港以及东北振兴等关键区域,进一步加强在这些核心区域的酒店布局。据不完全统计,洲际、万豪、希尔顿、悦榕、雅高、凯悦和香格里拉7大国际酒店集团预计2024年在华开业酒店数达118家。另一方面,以华住、锦江、首旅为代表的国内酒店集团亦是雄心勃勃:华住计划在2024年开设约1800家酒店;锦江预计2024年将新增开业酒店1200家,新增签约酒店2500家;首旅计划在2024年新开酒店1200-1400家。

可以预见的是,在市场“蛋糕”有限的条件下,国际和国内酒店集团的规模竞争和市场抢夺厮杀将更加激烈。因而,近年来,国内酒店集团开启新一轮“出海”布局,开辟新市场,探索国际化道路。竞争内卷加剧背景下,“向存量要增量”与“开发创造增量”(如瞄准挖掘下沉市场、开辟海外市场)的双轮驱动将成为各酒店集团发展的必然选择。

当前及未来一段时期内,各酒店集团既面临着全球经济增速放缓、政治环境不确定性叠加等带来的困难与挑战,也面临人工智能、大数据、云计算、物联网等前沿技术应用为企业乃至行业带来的降本增效、服务提升、创新变革等新机遇。因而,在当前市场周期环境下,各酒店集团应抓住新机遇、主动拥抱变革,寻求酒店行业新质生产力,释放行业发展新动能。

本文转载自迈点网,作者:邢晶晶

写评论

0 条评论