为何万亿级的团餐及供应链赛道,没有中国500强?

胡茵煐 · 2021-01-26 16:57:24 来源:红餐网 4826

本期导读:

中国市场之大,大到某些万亿级的赛道还待开垦。

前景如此可观的赛道上,玩家无数,竞相较量,但也赋予竞争者更多的机会。

2019 年餐饮收入规模达 4.67 万亿元,预计2024年中国餐饮业规模有望达到7.16万亿。*数据来源《2020-2026年中国餐饮食品行业市场竞争状况及投资前景预测报告》

在预计7万亿的餐饮市场里,仍有些餐饮巨头还不被人知晓,更有一些餐饮企业在某个领域、某块市场里闷声赚大钱。

中国餐饮市场足够大,大到整个餐饮上中下游都有赚钱的机会,或许我们花费太多精力去研究热门赛道的风口,却忽略团餐、供应链的品类蓝海。

今天与各位讨论团餐、供应链赛道的领头羊,虽说他们并未曝光在镁光灯下,却悄悄地赢得了站点。

1 餐饮百强里的团餐黑马

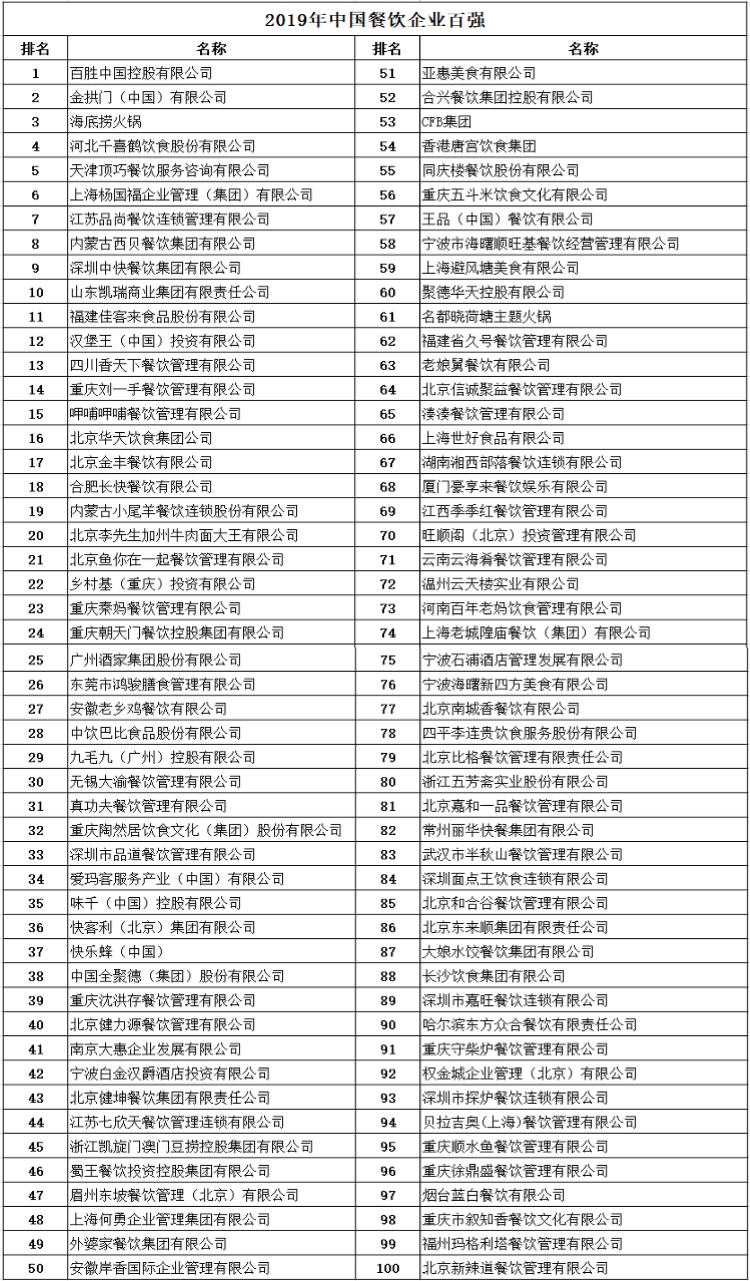

2019年中国餐饮百强企业榜单中的百强企业营收只占到全国餐饮收入的7%,足以可见餐饮产业集中化程度不高,市场大到可以容得下更多的优秀企业。

图片来源:中国餐饮行业协会

在4.6万亿的餐饮市场里,有这样一个领域占据将近1/3的市场份额,却常年处在聚光灯之外,鲜少被人讨论。

但它又无处不在,在政府机关、企业、学校、大型活动的食堂,甚至是飞机和高铁的饭盒,几乎都要与它打交道。

它便是团餐。据艾媒咨询资料显示,2019年团餐市场规模占到1.5万亿元,是个万亿级的超级市场,赛道又宽又长,头部选手却寥寥无几。

在国内,团餐百强企业市场集中程度仅有5%,在美国,团餐前五强就占有80%的市场份额,日韩前五强也占有60%。

而且在中国百强团餐企业中,营收超过30亿的企业只有3%,营收百亿以上只有一家。相较而言,中国团餐市场依旧非常分散,头部品牌也并不拔尖,具有巨大的开发潜力。

目前除了南方的中快,北方的千喜鹤,大量的中小型团餐企业还都是“小、散、弱”,没有正真一家覆盖全国范围的团餐企业。

01 北有千喜鹤

千喜鹤集团,1993年成立,目前业务分布全国31个省、直辖市、自治区。据集团官网数据显示,2019年集团餐饮产业链收入376亿元,其中团餐收入161亿元。

2019年百强榜单中位于第四位,仅次于海底捞,也是团餐品牌里唯一的年收入过百亿的企业,但品牌依旧不如社会餐饮那般高光。

千喜鹤集团几乎承担了全军3/4的军事院校、3/5的武警院校和2700余家大型企业、地方院校、政府机关及医院等的后勤食堂工作,每日为600多万人提供一日三餐的饮食服务工作。

创始人有着一段传奇的人生经历。千喜鹤创始人刘延云,农专毕业之后回到老家政府机构,做着令人羡慕“铁饭碗”工作,但不愿过一眼望到头的生活,1993年他辞掉公务员工作,带着7千元到石家庄创业。

同年9月,他在石家庄开办“正义粮油公司”,从一家到十几家门店,几乎垄断了石家庄市桥西批发市场。1998年成立了千喜鹤食品有限公司,生产馒头、花卷等主食,一个月就铺设500多个馒头销售点。

同年底,他遇到一次千载难逢的机会,获得石家庄陆军学院食堂的投标机会。

团餐的生意看似简单,但要给政府、学校、医院做,没点关系也不行。由于他本身就与学院食堂有粮油业务来往,再加上品牌在当地的影响力,很快通过军区的考察,顺利接下军事学院食堂。

凭借这个机会,千喜鹤快速打开团餐的大门,用不到三年时间,千喜鹤就切下市场3/4的军事院校团膳市场。借势而上,又用不到三年时间,拓展100多所院校和事业单位。

图片来源:摄图网

2017年,集团业务再次进行业务拓展,创立禧云国际,它是国内团餐产业链一站式企业服务平台,成立一年就获得蚂蚁金服、鼎晖投资、口碑网2亿美元的融资。

禧云国际搭建整个团餐的生态链服务,有禧云世纪品牌为中小型团餐提供品牌支持,有禧云千链提供团餐食材的供应,有禧云食安为团餐食品安全做保障,而禧云管理咨询和禧云信息则是为团餐提供培训和信息支持。

作为唯一过百亿的团餐品牌,千喜鹤抓住团餐井喷的机遇,是当之无愧的团餐行业领头羊。

02 南有深圳中快

深圳中快集团,2018年以黑马之势取得餐饮百强第七名的位置,在此之前从未入榜。

与千喜鹤不同,深圳中快业务更聚焦于高校、中学、医院等事业单位的团餐。

目前,中快团餐旗下拥有“中快”、“中禾”、“中康”等众多品牌,中禾是聚焦中小学基础教育的餐饮品牌,和定位高校市场的中快餐饮,以及面向医院团餐市场的中康餐饮,一起构成了中快的三大业务板块。

同时,中快集团还孵化了小吃品牌面夫子、三叔公、小米姑娘等档口品牌,不仅在中快自有品牌里发展很好,同时还辐射其他团餐企业的餐厅。

据官网显示,中快已承包与托管全国800余所学校和1000家企业食堂,其中包括清华大学、复旦大学、香港中文大学等高校,每天为500多万人提供餐食。

中快集团创始人李平金是江西普通农家的小孩,家中兄弟姐妹八人,他是老大。

自古以来都是长子当家,所以自小便要承担照顾家里责任,放牛、打猪草、砍柴,凡是力所能及的事,他都带头干。

中快集团创始人、董事长李平金

图片来源:团餐头条

16岁当过矿工,20岁被选送到桂林冶金地质学校进修,21岁被调到德兴铜矿探会战指挥部任秘书,后任江西有色地质勘查局总务处处长。

虽然在政府机关做处长,但依旧解决不了兄弟姐妹的工作,以及家里住房问题。为此,他选择出去闯荡。

起初,李平金在贵溪县承包乡镇企业铜都服务大楼,因为有后勤管理的工作经验,承包当年就实现了盈利,完成了为父亲在老家建房的梦想。

1994年,与弟弟李四星承包了当时江西最大的小商品批发市场工商处的食堂,从此与食堂结缘。

图片来源:摄图网

1995年,参与江西科技学院食堂招标失败,便在学校周围开了家星星餐厅,等待机会。没想到学生络绎不绝,甚至还有学生翻墙出来吃饭。

此番惊动学校领导亲自前来考察,尝下来的确比食堂做得好,于是便同意把学校其中一个食堂交由他来做,至此打开校园食堂承包之路。

短短几年,中快在江西经营的食堂达到20家。2004年,中快收购深圳兴联兴餐饮公司,正式走出江西市场,开启企业发展的新纪元。

谁都不会料到,如今中快集团全国已成立17家工厂、41家分公司与31家配送中心,不断扩大业务版块与规模,大有成为团餐领军品牌之势。

03 区域霸主:金丰、快客力、麦金地等

餐饮百强中团餐企业有13家上榜,就行业份额来讲,国内前十家的团餐企业收入还不到行业的5%。

与日韩欧美国家团餐市场60-80%的市场集中度对比,中国团餐还是个巨量的蚂蚁市场。

截止2018年上半年,中国超过80%的团餐企业只在某一省市运营,跨区域与全国的团餐企业不足20%。

国内团餐市场虽大,但经营分散,专业度不强,这些依旧是困扰团餐企业发展的问题。

外企团餐品牌康帕斯、爱玛客、索迪斯,早早窥见中国团餐市场的机会,从90年代改革开放时期就打入国内市场,利用现代化的管理思维,率先占领一部分团餐份额,美国的爱玛客更是拿下2008年奥运会团餐的供应机会。

国内除了千喜鹤、中快之外,各区域市场也有各自的团餐“霸主”。

京津冀地区有金丰、快客利、健力源等团餐品牌,长三角区域有上海的麦金地、绿捷,安徽的长快、蜀王,南下珠三角地区有东莞的鸿骏膳食。他们作为团餐领域的“腰部企业”,分别取得傲人的成绩。

这些团餐品牌中,北京的金丰团餐地位不可小觑。

北京金丰集团主要服务于政府、机场、银行等政府机关,除了北京市场,跨区在上海、广州、天津、成都等地做经营,还曾是奥运会、国庆阅兵、世博会的荣誉服务商。

再是北京的快客利,成立于1994年,据官网数据显示,一年收入超过23亿,在京津地区的团餐实力榜单中位居前列。

另外,团餐市场也有专注单一市场的企业,比如上海的麦金地成立十年来一直专注白领市场,业务涵盖高新产业园区、政府机关、大型国企、世界500强四大板块,早在2015年就已实现10亿营收。

虽说近几年,国内团餐产业一直保持着高增长的态势,但与国外几大团餐巨头瓜分市场不同,国内本土团餐企业的规模普遍偏小,大多数团餐依旧是传统大食堂的经营模式,无论是管理、服务、品牌…都要远差于社会餐饮。

再者,海底捞、西贝、云海肴等社会餐饮品牌,早就盯上团餐这块“肥肉”,纷纷开始布局团餐业务。

互联网大佬各显神通,顺丰创办“丰食”,美团建立独立团餐中心,足可见其布局团餐的野心,传统团餐企业将面临更多挑战。

总的来说,目前团餐行业头部企业不够拔尖,腰部企业比较少,中小团餐千千万,团餐市场格局未定,就还有很大的机会待开垦,未来还会涌现出更多百亿级的团餐企业。

2 食材供应链里头部霸主

“21世纪不是公司与公司之间的竞争,而是供应链与供应链之间的竞争。” 这句出自英国经济学家马丁·克里斯多夫。

得供应链者得天下,餐饮下半场的竞争,取胜关键在于品牌的供应链。

国家统计局数据显示,2019年我国餐饮市场规模为4.6万亿元。假设按照餐饮平均30%-40%的原材料成本来测算的话,餐饮供应链市场规模至少能达到1.38-1.8万亿元。

这块万亿级别的“蛋糕”,恰恰还没有出现绝对的王者,还是座大金矿等待挖掘,但其实早有人盯上这门生意,并加紧速度开始布局生意版图。

随着国内基建、互联网、物流体系的不断完善,餐饮食材供应链行业格局初现,每条细分赛道里都出现领先的供应链品牌。

从不同领域来看,餐饮供应链初步可以分为几类:

第一类:B2B的生鲜平台, 比如针对中小餐饮商户的美菜网、美团的快驴、饿了么的有菜,以及服务于农贸市场及中小零售商的互联网平台的宋小菜。

第二类:从传统餐饮企业裂变而来的供应链品牌,拥有中央厨房以及产品研发能力, 比如海底捞的蜀海供应链,主要服务于大中型连锁餐饮客户。

第三类:专注某一赛道的餐饮供应链 ,比如服务团餐食材供应商的望家欢,专注于净菜供应的裕农,以及真功夫旗下的快餐供应链功夫鲜食汇。

第四类:单一品类食材供应链, 比如专注餐饮爆品垂直的食材供应链的信良记,定位火锅烧烤一站式的食材超市的锅圈食汇,速冻产品供应链的千味央厨、安井、三全……

这些餐饮供应链企业,或多或少都在对标全球最大食材供应商Sysco。

Sysco是全球最大的生鲜配送企业,是餐饮供应链里的航空母舰。据资料显示,其2020财年二季度营收达150.25亿美元,公司市值曾超400亿美元。

中国餐饮市场与美国相当,但尚未出现如此规模的供应链龙头企业,谁都机会成为中国的“Sysco”。

这些供应链品牌在各自赛道里快速布局当中,但食材供应链领域很大,赛道分散。向上考验把控程度,向下考验服务能力,同时还考验物流、信息化能力。

所以说,这既是个大生意,同时也是个慢生意,需要花精力、花大成本做投入重资产行业。

笔者在供应链品牌中挑选几个比较亮眼的品牌讲讲,看它们如何构建品牌商业版图的。

01 餐饮供应链头部:蜀海供应链

蜀海供应链最初是依托海底捞的中央厨房而设,原先只是海底供应链部门,仅为海底捞提供食材采购、净菜加工等服务。

2011年正式成立开放平台,2018年销售额约50亿元。2015年,蜀海供应链获得永辉的注资,让其能借助永辉直采优势与资源,以更低的成本拿到一手的食材,使得蜀海供应链获得更高的溢价权。

图片来源:蜀海供应链官网

海底捞通过在产业链各个环节的关联公司形成对产业链较强的控制力,上游通过扎鲁特旗海底捞供应食材,而蜀海供应链采购、加工和仓储配送。

蜀海供应链通过将食材在中央厨房内进行加工,以标准化的半成品输出,然后再经冷链送至下游的中大型餐饮企业手中,形成了一套完全标准化流程。

不少餐饮企业都喜爱与蜀海进行合作,因为极大解决餐饮行业的效率成本,提升后厨作业效率,解决餐饮行业标准化的痛点。

据官网显示,如今蜀海供应链合作的客户超过300个,其中不乏一些知名品牌,如7-11,九毛九、胡大、丰茂烤串等品牌。同时,已经建成覆盖全国22个城市的冷链物流中心,以及超2000余辆物流车辆。

海底捞创始人张勇曾提到过:我们最强的地方其实是供应链。

蜀海供应链是保证稳步开店的核心支持,依靠不断新增的海底捞门店数为供应链造血,同时为各类餐饮商户提供一站式供应链支持,则扩张其毛细管。

传统餐饮企业孵化出的餐饮供应链的品牌,既能完成自我造血,同时还能实现外部生意引流,这在行业算是极少数。

02 团餐供应链领头羊:望家欢、彩食鲜

望家欢是国内最早建立农产品商贸物流一体化的企业,从农产品种植、冷链配送、净菜加工、食堂承包都有涉猎,是专注团餐供应链赛道的佼佼者。

2020年3月,望家欢获得美团旗下龙珠资本与隐山资本6亿元人民币的B轮融资。

团餐供应链,即是给集体用餐的机关政府单位、学校食堂的团餐品牌提供相应服务的公司。

团餐行业规模不小,上文笔者也曾提到过,这个1.2万亿级市场规模的品类,那么团餐供应链自然也是条好赛道。然而在这赛场上,望家欢无疑是其中最有竞争力的。

望家欢创业25年,异常低调,几乎不接受任何采访,网上鲜少能查询到品牌相关信息。那么这家企业究竟有何能力?

从2016年开始,望家欢开放合伙人模式。三年后,望家欢在全国拥有130家分公司,现在全国拥有20万亩农业生产基地,代理了全国200多个食品品牌,全国服务近2万家大型客户。

作为团餐配送赛道的领头羊,望家欢每年营业额超20亿元,团餐配送业务几乎占据整个华南市场,而此次融资合作让其有充足的弹药向全国市场进军。

图片来源:望家欢官网

望家欢过去在供应链建立了全国源采平台,据虎嗅网的资料,2018年,占比销售80%的蔬菜品类已经实现单品基地化,自主开发的采购平台打通供应商、仓配人员与客户三者的隔阂,实现全流程的信息化。

与很多平台单纯的撮合模式不同,这个平台实际上已经渗透到上游下游,将物流信息进行了整合。

要不然资本也不会把目光投向望家欢,业内曾有人提到,望家欢完全具备成为中国sysco的潜力。

与望家欢不同的是,彩食鲜是从永辉集团业务中分割出来的一个版块,针对团餐、中大型餐饮企业的食材供应链。

虽然是分割出来的业务,贡献营收也并不低。根据公告,2019年,彩食鲜实现营收达31.94亿元。截至2020年9月30日,彩食鲜的营收已达30.80亿元,已接近去年2019年的总和。

2020年12月11日,彩食鲜拿到了高达10亿人民币的A轮融资,投资方有中金资本旗下基金和腾讯领投,以及景林投资、招商银行等多个大牌资本跟投,俨然成为2020年全年的“融资之王”。

彩食鲜将业务分为三块,其一,为全国永辉门店供应生鲜商品;其二是面向餐饮、医药、教育、政府机关等300多家提供企业服务;其三是开通微信商城,布局消费者和企业两端的业务。

首先,依托全国400多家永辉超市的基底,再加上与百盛餐饮、千喜鹤等团餐品牌,以及中国工商银行、移动等企业单位达成合作,生鲜采购量相对稳定,使得彩食鲜能够保证经营体量,从而向上游获取溢价能力。

其次,因为商品品类丰富,能吸引更多下游B端餐饮客户,加上有团餐、事业单位、高等院校做基础,能够保障其的自我造血。

事实上,专注于餐饮的供应链企业也并非只有这两三家,不过这几家背靠的资源和已成熟的运营模式,不得不引起大家关注。

3 餐饮市场崛起带来的新战场

2019年全国餐饮收入46721亿元,同比增长9.4%。自2015年起,全国餐饮收入保持着两位数稳定增长。

2019年,消费对经济增长贡献率57.8%,拉动GDP增长3.5个百分点,而餐饮市场规模持续扩大,是拉动国家内需市场的重要力量。

短期内餐饮行业的崛起,将会给更多餐饮领域的品牌厮杀带来新战场,团餐、餐饮供应链亦是如此。

那么为什么这两个领域有万亿级的市场规模,但同时又难出现领头羊呢?

01 需求决定市场

市场的内在运行决定市场走势,需求越强烈,市场就越大。

团餐与社会餐饮不同,需求非常稳定,在固定时间、固定的地点,以固定的标准和价格为固定的人群提供餐食,在经营、消费、市场等方面有自己的特殊性。

从中国团餐市场规模来看,的确非常强大 ,业内人士曾推断过,团餐主要覆盖人群在3亿左右,人群体量相当于美国总人口。

再从餐饮供应链的角度来看,餐饮企业占比30-40%食材成本中,近九成是生鲜食材,不到一成是米面粮油、酒水饮料等食品或加工品,那么也就代表食材供应链是个接近万亿级规模的市场 。

02 行业发展仍处于早期

虽说从90年代开始,餐饮行业慢慢开始连锁化经营道路,成就不少全国知名的大连锁,但就团餐、供应链行业成熟度来看,依旧是未被完全开发的市场,是餐饮行业少有的蓝海。

尽管团餐发展起步很早,但依然处于发展初期阶段。 据艾媒咨询数据报告显示,截止2018年上半年,中国超过80%的团餐企业只在某一省市运营,其中还有近一半的企业经营范围仅覆盖某一城市,规模小、服务范围有限,跨区域与全国运营的团餐企业不足20%。

因为市场大但分散,头部不够拔尖,中腰部企业少,小一些品牌各自占山为王,中国团餐规范化和标准化程度低,依旧处于百家争鸣的状态 。

而随着互联网思维的渗透和餐饮供应链的改革,团餐市场也面临结构性的改革,在这样变革下,谁都有机会成为团餐领域的领头羊。

再来看餐饮供应链领域,这又是另外一块肥沃的土地,各路神仙来打架,有互联网巨头、行业头部以及创业者,大家都看准这块市场背后巨大的商机。

虽说餐饮供应链是风口,玩家众多,但整体发展差强人意,相对于发达国家,我国的食材供应链还处于早期。

食材供应链管理理念落后,中餐食材复杂,难以标准化的市场需求,供销两头小而散,交易环节多,加之本身成本高、损耗大、品控难,以及人才短缺,种种因素依旧是困扰食材供应链发展的问题。

结语

前景如此可观的赛道上,玩家无数,竞相较量,但也赋予竞争者更多的市场机会。

这些万亿级的赛道开始涌现许多优秀的企业,对于我国餐饮团餐、供应链等等行业的发展,我们不妨报以更大的期待。

相信这个万亿级市场,能够容得下很多个上市企业,未来也会出现中国版的sysco供应链企业。

资料参考:

1、如何为顾客提供新鲜食材?蜀海打造供应链标杆/燕首席

2、美团领投望家欢6亿B轮融资!团餐赛道或迎爆发/新农堂

3、美团战投望家欢背后,食材供应链的魅力与挑战 |专访泰合资本董事付超平/资本侦探

4、独占餐饮大盘1/3!团餐业能出几个海底捞?/有味财经

5、为什么三分天下的万亿级团餐没有中国500强?/新餐见

6、细数我国万亿级的团餐市场,为何没有出现独角兽和500强企业?/筷玩思维

7、为何餐饮行业各大巨头都在布局食材供应链?/食材品牌观察

写评论

0 条评论