疫情后中国冷冻虾类和鱼类进口崛起,加拿大北极虾逆风飞扬,格陵兰比目鱼融入中餐!

樊旭兵 · 2026-01-23 09:45:35 来源:八鲜过海 2755

前面两篇是关于中国高端进口海鲜(进口平均价格高于10美元/公斤)的进口情况分析,今天这篇文章介绍中国中端进口海鲜(进口平均价格5-10美元/公斤)的进口情况分析!

在中国大总进口的海鲜中,平均价格在5-10美元公斤的品种并不多,主要包括虾类中的南美虾和北极虾,鱼类中的格陵兰比目鱼和大西洋真鳕,本分就分两部分来分别介绍:

南美虾 vs 北极虾:共同支撑中国虾类进口市场

这两个品种大家都很熟悉,关于品种这里就不多介绍。简单来说,南美虾(南美白对虾)是养殖暖水虾的代表,北极虾(北方长额虾)是野生冷水虾的代表。

养殖暖水虾家族,除了南美虾,还有黑虎虾、香蕉虾、罗氏虾等品种,阿根廷红虾虽然是野生冷水虾,但通常也被归入暖水虾一同统计。野生冷水虾家族,北极虾的知名度和捕捞量都是最大的,加拿大和格陵兰是全球最大的北极虾产地,也是中国市场份额最高的国家;冷水虾家族还有加拿大原产的蒙氏虾(蒙氏长额虾)、加拿大原产的牡丹虾(宽角长额虾)、俄罗斯原产的白牡丹(高背长额虾)等品种,但产量和知名度都不如加拿大的北极虾。

这就像大西洋鲑鱼的养殖国家有苏格兰、加拿大、智利、法罗群岛、澳大利亚、冰岛,但产量和知名度都不如挪威。

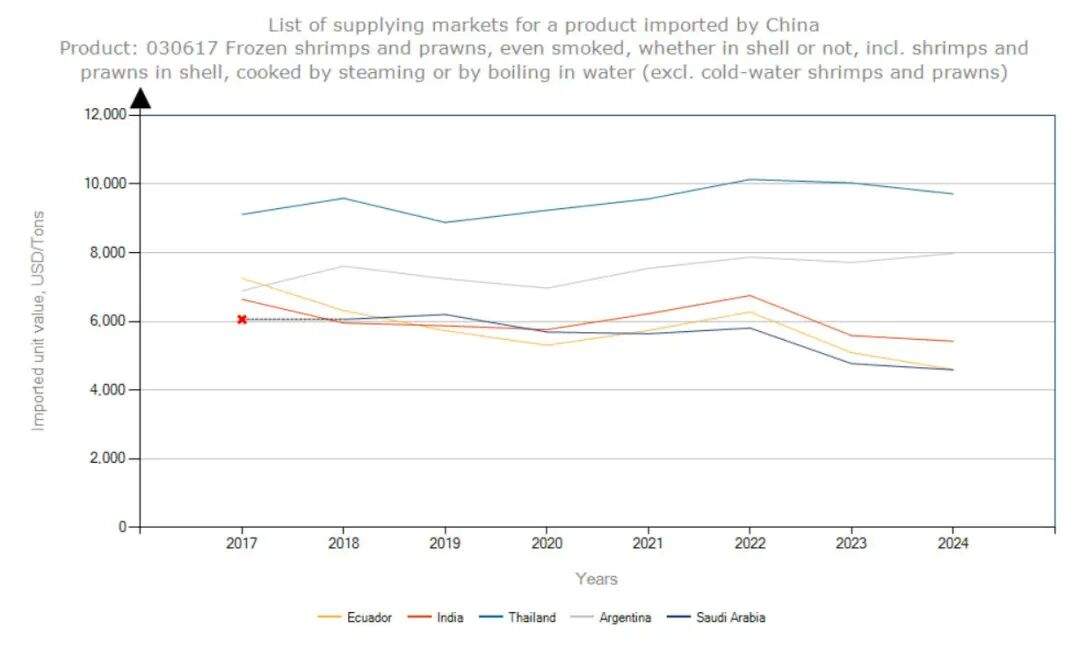

下图是中国冷冻暖水虾历年进口价格趋势图:中国从厄瓜多尔、印度和沙特进口的冷冻虾类都是南美虾,前几年价格在6.0美元/公斤波动,2024年价格跌到5.0美元/公斤以内,2025年价格反弹到5.2美元/公斤;印度向中国出口价格略高于厄瓜多尔和沙特;中国从泰国进口的冷冻虾类以黑虎虾为主,价格在10美元/公斤波动;中国从阿根廷进口的冷冻虾类是阿根廷红虾,目前价格在8美元/公斤波动。

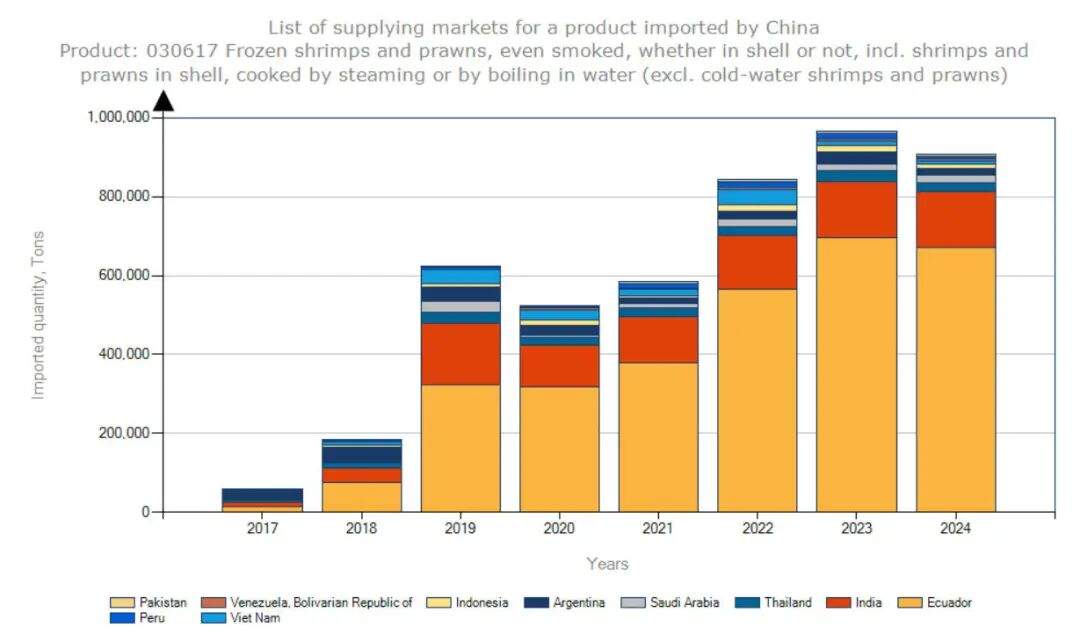

下图是中国冷冻暖水虾历年进口量趋势图:2018年之前大量通过越南走私进口,2019年之后主要通过正关进口;2019-2023年进口量逐年增长,2020-2021疫情期间进口量回落,2023年进口量达到峰值98.7万吨;2024-2025进口量回落到91.6万吨和89.0万吨!

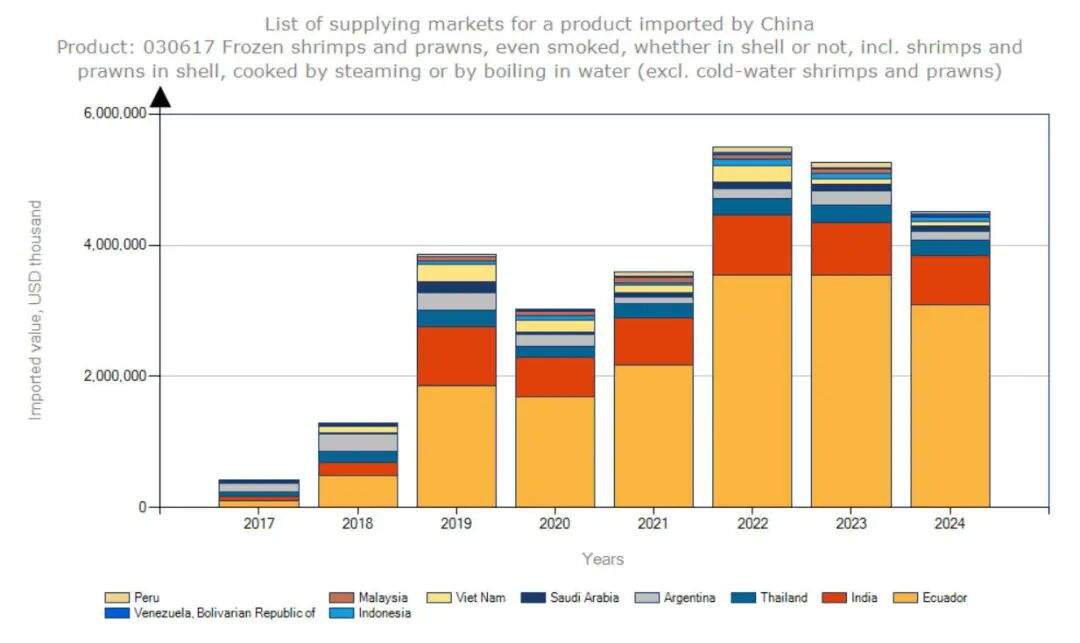

下图是中国冷冻暖水虾历年进口额趋势图:2022年进口额达到峰值56.5亿美元,2024-2025年回落到45.5亿美元和46.0亿美元。厄瓜多尔是中国最主要的南美虾供应国,该国凭借大量南美虾向中国出口,一直占据中国进口海鲜最大供应国的地位,直到2025年被俄罗斯重新超过:

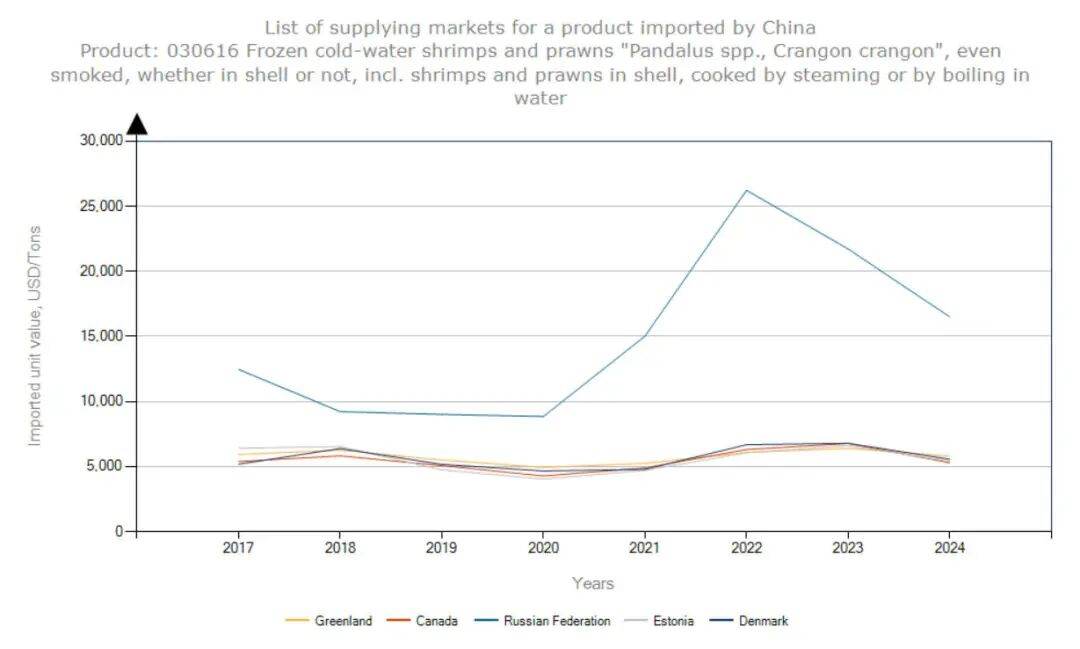

下图是中国冷冻冷水虾历年进口价格趋势图:加拿大、格陵兰、爱沙尼亚、丹麦都是北极虾的出口国,价格基本同频波动,2024年中国的平均进口价格略高于5.0美元/公斤,2025年与2024年进口平均价格基本持平;俄罗斯同时捕捞北极虾和(大规格的)白牡丹(高背长额虾),但向中国出口的以白牡丹为主,因此平均价格要远高于北极虾;2022年俄罗斯白牡丹向中国出口价格突破20美元/公斤后不断下滑,2024年白牡丹向中国出口价格跌落到15.5美元/公斤,2025年反弹到16.5美元/公斤;与俄罗斯白牡丹在中国市场竞争的是加拿大的牡丹虾(宽角长额虾),牡丹虾产量比白牡丹低,但价格比白牡丹更贵,号称“万虾之王”。

纵观中国的进口冷冻虾类,只有牡丹虾和白牡丹价格高于10美元/公斤,属于高端进口海鲜;黑虎虾进口价格在10美元/公斤波动,属于准高端进口海鲜;除此之外,中国进口的绝大多数冷冻虾类进口价格在5-6美元/公斤区间,属于中端进口海鲜,也是中国的主流进口海鲜。

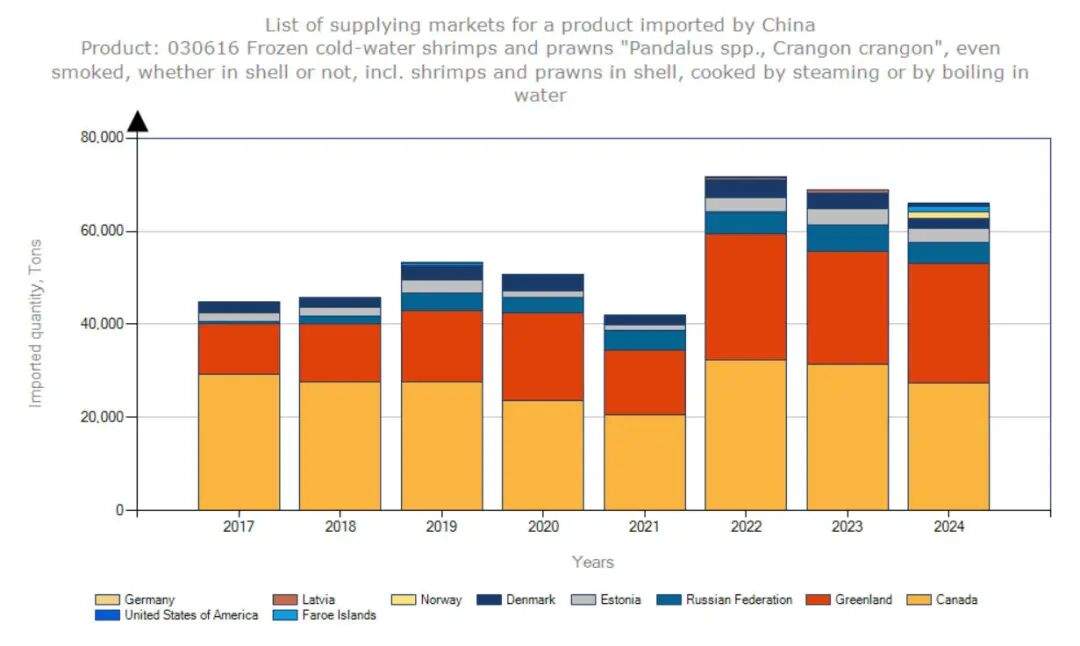

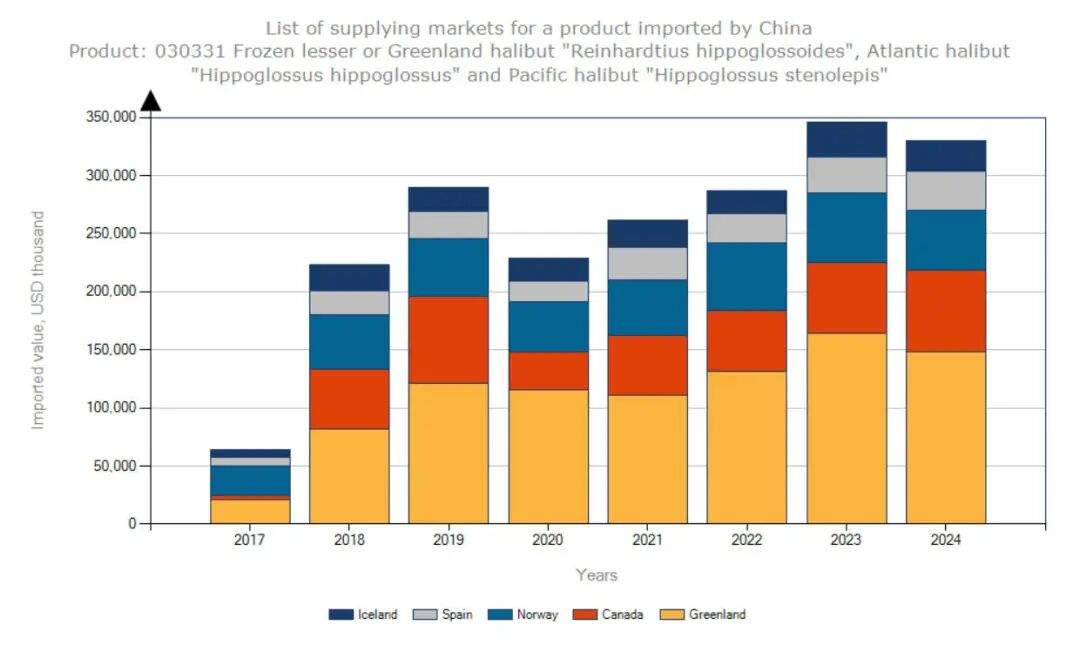

下图是中国冷冻冷水虾历年进口量趋势图:2022年达到顶峰7.2万吨,随后逐渐小幅回落,2025年反弹到7.1万吨;2025年加拿大北极虾市场份额39.1%仍居第一,格陵兰北极虾份额28.9%仍居第二。

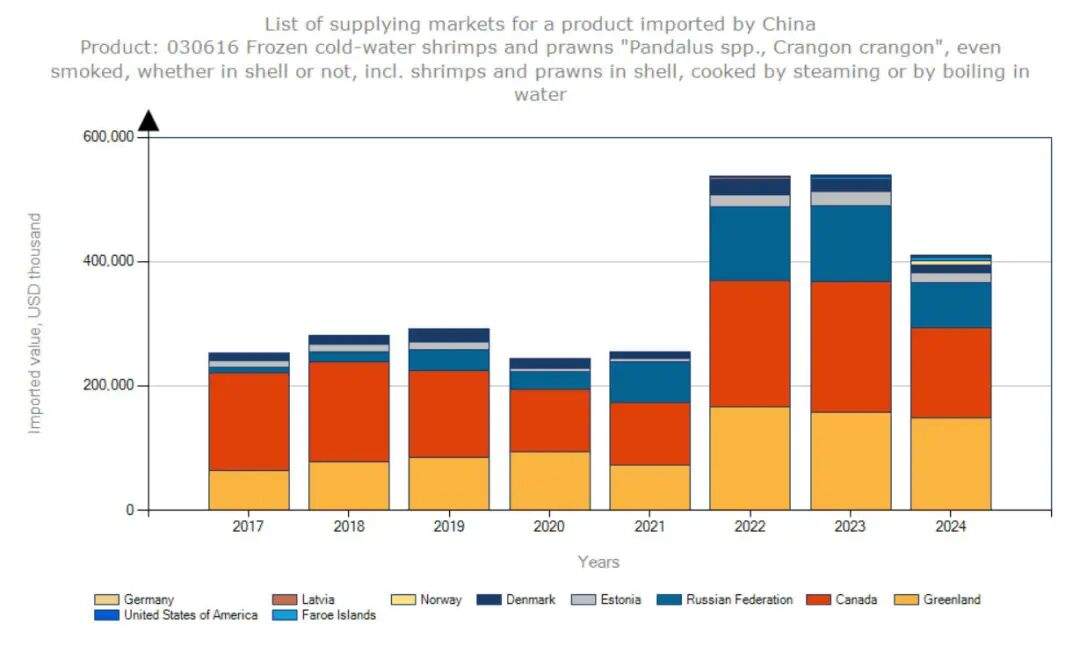

下图是中国冷冻冷水虾历年进口额趋势图:2022-2023期间是巅峰,进口额分别为5.4亿美元和5.5亿美元,2024年回落到4.1亿美元,2025年反弹到4.4亿美元;2024-2025北极虾进口额快速下滑的原因,一方面是中国国内市场疲软,一方面是2025年3月加拿大北极虾等冷水虾被加征25%额外关税。

格陵兰比目鱼 vs 大西洋真鳕:融入中餐才有希望!

中国鱼类大量进口的是价格在2-4美元/公斤的经济鱼类为主,高端进口鱼类只有冷冻银鳕鱼和冰鲜三文鱼,前文已经介绍过;今天重点介绍格陵兰比目鱼和大西洋真鳕为代表的4-6美元/公斤的中端进口鱼类;格陵兰比目鱼进口价格在6美元/公斤波动,大西洋真鳕进口价格在4美元/公斤波动;这两种鱼类与上面谈到的南美虾和北极虾,共同构成中端进口海鲜的基本盘,也是白领阶层日常接触最多的产品,也是直接替代主流国产中端养殖鱼类的产品,比如替代国产养殖的大黄鱼、金鲳鱼、海鲈鱼、鳜鱼等。

这两年由于中国、日本等市场对格陵兰比目鱼需求的补款扩大,加工格陵兰比目鱼捕捞配额的减少,全球供应逐渐收紧,中国的进口价格也在逐渐上涨;2024年中国进口价格为6.41美元/公斤,2025年上涨到8.09美元/公斤,涨幅高达26.4%;2025年8.09美元/公斤的进口价格,使格陵兰比目鱼价格已经接近冰鲜三文鱼的价格,远高于2025年5.67美元/公斤的冷冻去骨牛肉平均进口价格!

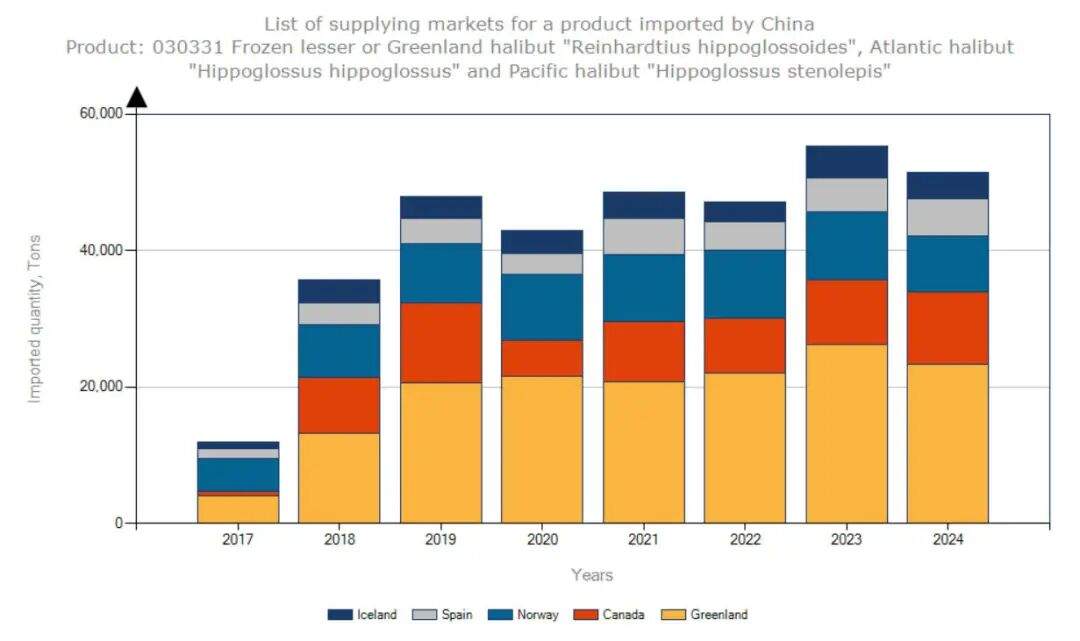

下图是中国冷冻格陵兰比目鱼历年进口量趋势图:由于价格上涨,2023年进口量达到峰值,2024、2025格陵兰比目鱼进口量持续回落,分别为5.8万吨和5.5万吨。

下图是中国冷冻格陵兰比目鱼历年进口额趋势图:2023年达到峰值4.0亿美元,2024年回落到3.7亿美元;2025年因为价格大幅度上涨又有回升到4.4亿美元,并创历史新高。

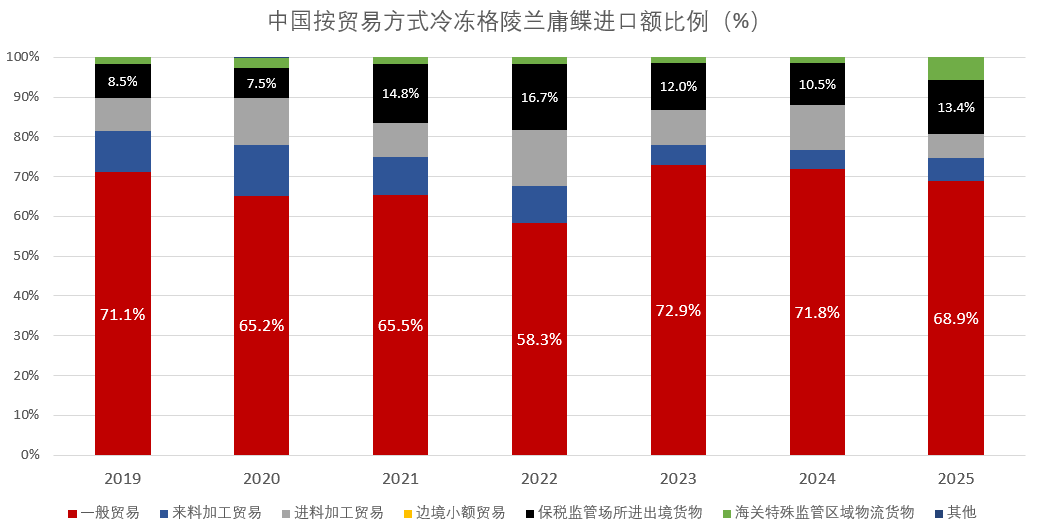

目前中国的冷冻格陵兰比目鱼进口额中,超过70%是一般贸易形式进口,也就是以直接内销为主,而不以加工再出口为主。2025年格陵兰比目鱼的进口额中,来料加工和进料加工合计占比只有12%,意味着格陵兰比目鱼进口的绝大部分都以内销为主。

2025年格陵兰比目鱼进口价格大幅度上涨26.4%,来进料价格加工占比大幅度下滑,这说明中国国内市场对格陵兰比目鱼的需求旺盛,这可能是中国国内消费升级的结果;对比2025年中国银鳕鱼进口价格上涨10.2%,以及国际市场银鳕鱼资源紧缺,我们判断是可能中国市场部分对银鳕鱼的需求,向下转移到对格陵兰比目鱼的需求。

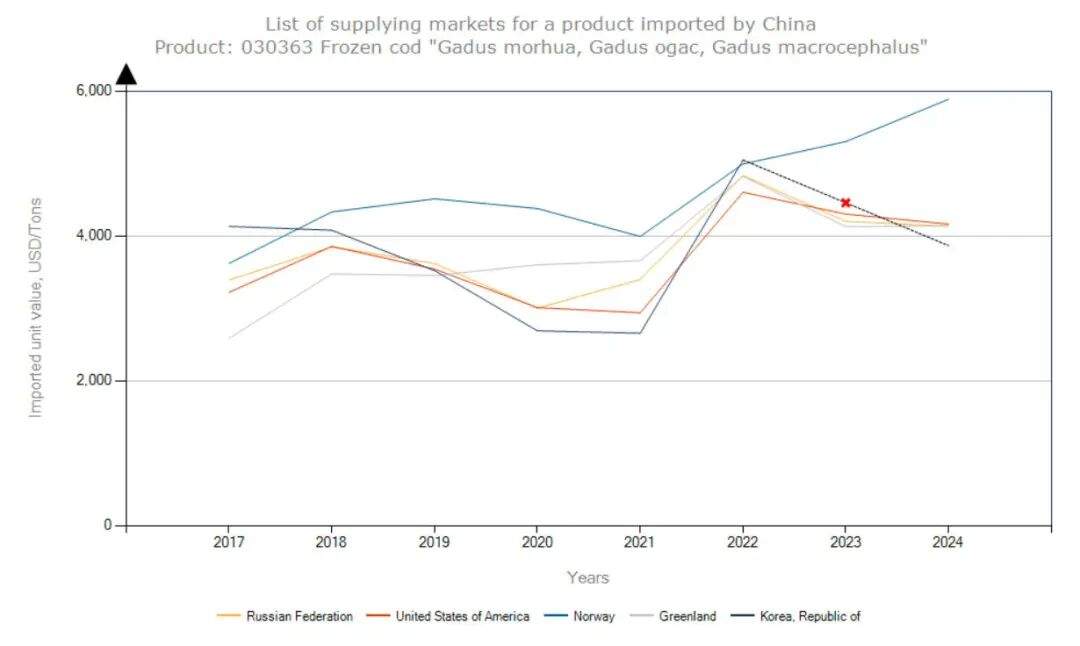

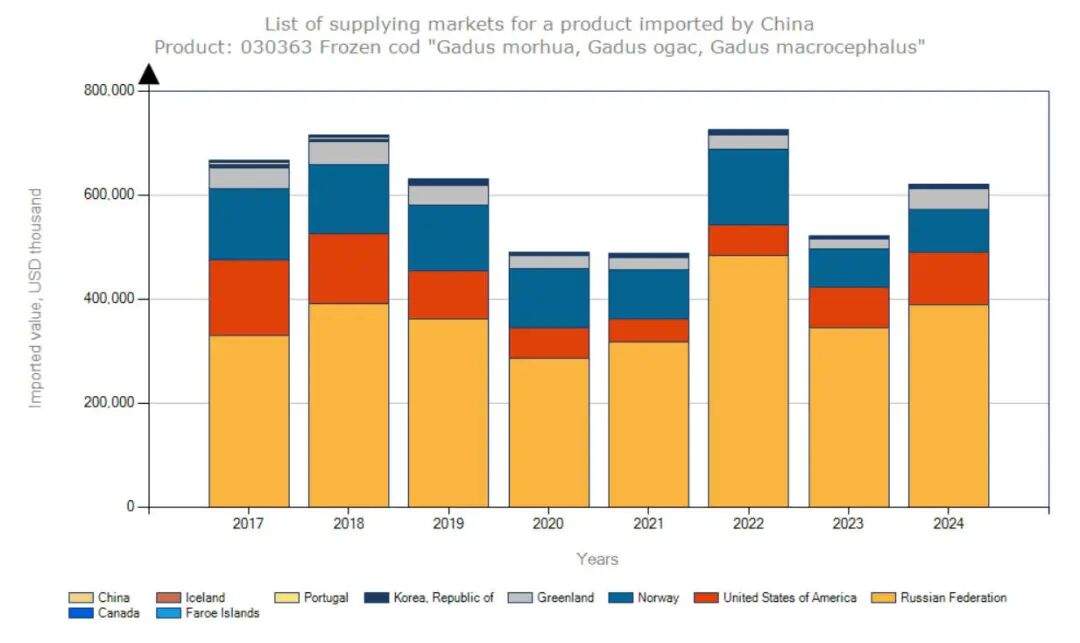

以大西洋真鳕和太平洋真鳕为代表的鳕鱼消费,一直是西方国家最主流的中端野生鱼类消费品种;中国一直不是真鳕类的主流消费市场,而是重要的二次冷冻真鳕鱼片的加工基地;近年来中国进口的真鳕鱼进口平均价格在4美元/公斤波动,但2024年以来,由于巴伦支海真鳕鱼资源衰退,捕捞配额大幅度减少,挪威真鳕鱼等向中国的出口价格大幅度上涨;从2024年的4.31美元/公斤,上涨到2025年的6.06美元/公斤,涨幅高达40.5%。

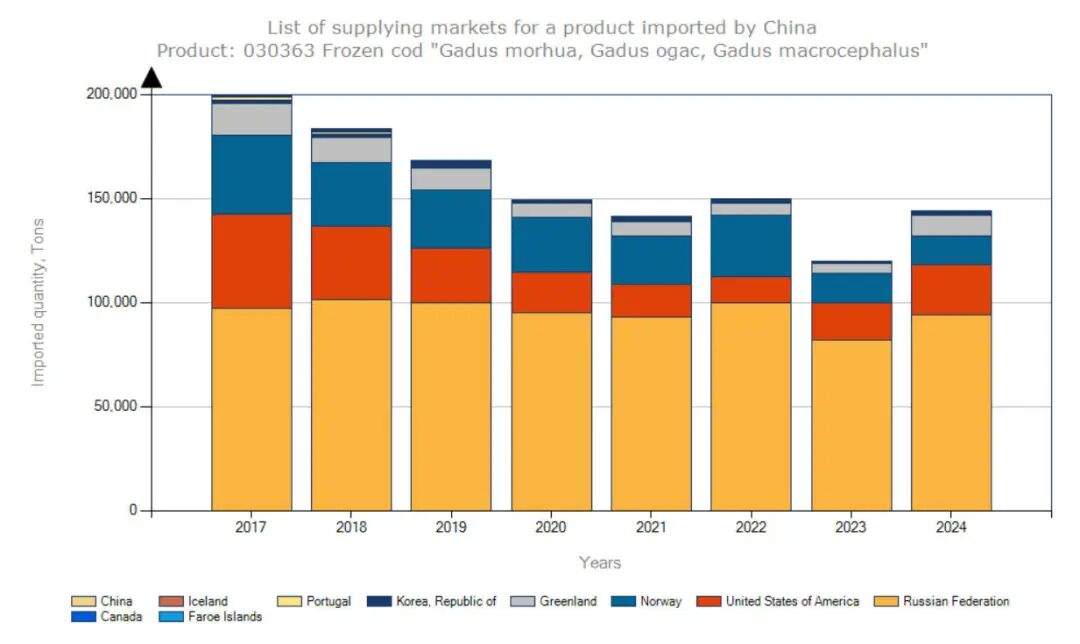

下图是中国冷冻真鳕鱼历年进口量趋势图:2017年以来逐年下滑,2024年小幅反弹,2025年再度下滑;2025年进口量为12.8万吨,创历史新低!

中国真鳕鱼进口量的逐年下滑,主要是全球主要真鳕鱼渔场的资源枯竭;未来几年真鳕鱼资源是否可以得到有效保护,资源是否可以很快恢复,目前都是未知数:

下图是中国冷冻真鳕鱼历年进口额趋势图:近年来真鳕鱼配额不稳定,加上俄乌冲突导致的全球鳕鱼供应链被打乱,造成中国真鳕鱼进口额波动很大;2025年真鳕鱼进口价格大涨40.5%,最终导致2025年中国真鳕鱼进口额也大涨到7.7亿美元,并超过2022年的进口额峰值,再创历史新高!

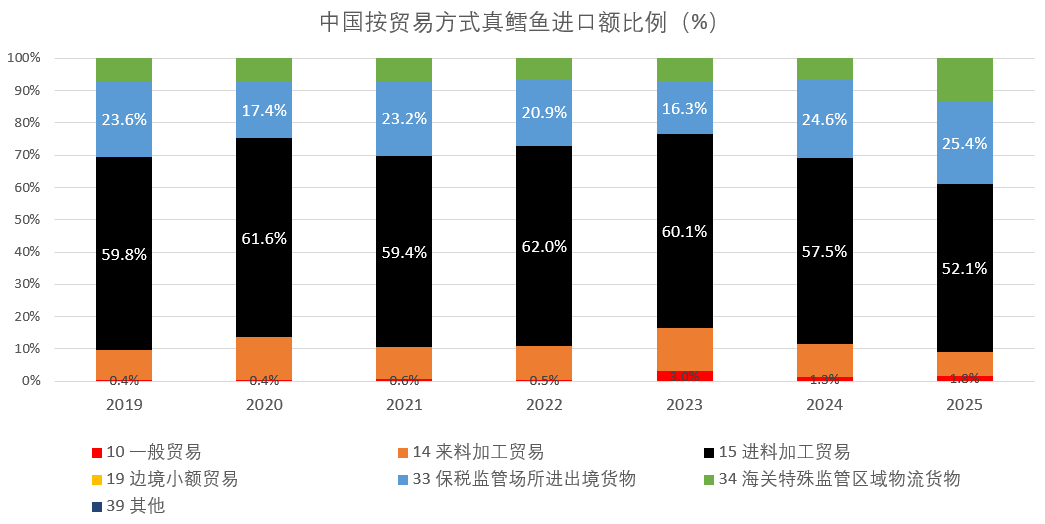

与格陵兰比目鱼大踏步融入中国国内消费不同,真鳕鱼的一般贸易进口额占比连续三年衰退,2023-2025分别为3.0%、1.3%、1.8%,进料加工进口额占比持续高于50%,2025年海关监管库进口额占比高达25.4%;这些数据都显示,直到2025年中国真鳕鱼进口额中的绝大多数,还是加工再出口的二次冷冻真鳕鱼鱼片,很少进入中国内销市场。

虽然挪威政府在中国开展真鳕鱼营销已经多年,但真鳕鱼无法融入中国内销市场;究其原因恐怕还是在中餐中,真鳕鱼没有找到合适的主流消费和应用场景。

另外一个可能的原因是:在中端主流鱼类消费赛道上,中国国内养殖的大黄鱼、金鲳鱼、海鲈鱼、鳜鱼等品种产量很大,产品形式多样,更加适合目前中国消费者的消费场景和消费升级。

2025年中国进口冷冻大西洋真鳕等真鳕产品12.8万吨,这么多量的进口中端冷冻海鱼,完全有可能将其中的一部分,比如30%转化为中国内销(3.8万吨),可能还是需要真正懂得中国市场的营销机构来开拓市场。

最后一篇,我们将介绍中国进口经济鱼类的现状,以及未来野生的进口经济鱼类如何融入中餐!

本文转载自:八鲜过海,作者:樊旭兵

写评论

0 条评论