客单价、同店销售均有下滑,巴奴欲靠三年新开150家店挽回增长?丨数读100个品牌Ⅱ

王梓旭 · 2025-06-23 15:18:28 来源:品牌数读 3660

餐饮赴港上市热潮还在持续。

近日,巴奴国际控股有限公司(下称“巴奴”)向港交所递交上市申请书,计划冲刺“品质火锅第一股”。

凭借其超过140家的门店规模和一份从亏损到盈利的成绩单,巴奴正向资本市场描绘一个极具吸引力的增长故事。然而,招股书的字里行间,同店销售额下滑、客单价降低等关键指标,也揭示了其在激烈的市场竞争与消费趋势变化下面临的增长压力。

为此,巴奴甚至喊出了3年新开150家门店的目标,当扩张的齿轮开始高速转动,一向强调“产品主义”的巴奴,赖以生存的品质护城河,是会因此拓宽,还是会被稀释?其独特的商业模式能否支撑起一个持续增长的未来?

图片来源:巴奴毛肚火锅官微

1、业绩的一体两面

巴奴此刻选择冲刺港股,正值国内火锅行业进入深刻的结构性变革期。

在民食之本战略咨询创始人欧峰看来,当前行业正呈现出“头部集中化、品类细分化、场景融合化”的竞争格局,疫情后的消费复苏也正推动着高端市场向品质化、体验化方向升级。

而巴奴选择在此时奔向资本市场,正是其试图在这一轮行业变革中抢占身位的关键落子。而从财务基本面来看,其无疑具备了登陆资本市场的底气。

招股书显示,其2022-2024年营收分别为14.33亿元、21.12亿元、23亿元;年内利润分别为-519万元、1.02亿元、1.23亿元;经调整净利润分别为人民币4150万元、1.44亿元、1.96亿元。经调整净利润率也从2.9%提升至8.5%。

翻台率是衡量餐厅运营效率的生命线,巴奴的整体翻台率表现积极,已由2022年的3.0次/天回升至2025年第一季度的3.7次/天,显示出其门店吸引客流的能力正在增强。

然而,在亮眼的整体数据之下,部分核心运营指标却呈现出另一番景象,揭示了巴奴增长背后潜藏的压力。

作为其“品质”标签重要支撑的人均消费额却在下滑。招股书数据显示,其整体客单价已从2023年的150元降至2024年的142元,在2025年一季度进一步降至138元;这一趋势在一线城市更为明显,客单价从2022年的183元一路下滑至2025年一季度的159元。

与客单价下滑相伴的,是同店销售增长的难题。在经历了疫情后恢复期的高速反弹后,巴奴的同店销售额在2023至2024年度同比下降了9.9%。对此,招股书称之为“通过积极调整产品组合并扩展客群”所致。

对此,连锁产业专家、和弘咨询总经理文志宏认为,这很可能是巴奴在疫情后“性价比”消费趋势下,为应对高客单价餐饮挑战所做的无奈之举。

他指出,这或许意味着,巴奴正在通过引入价格更亲民的产品来吸引更广泛的消费群体,以换取更高的翻台率和市场份额。这种“以价换量”的策略是一把双刃剑,它在短期内有助于扩大市场基础,但也可能对其“高品质”的品牌形象造成稀释,并引发市场对其长期盈利能力和定价权的审慎观察。

2、计划三年内新开150家店

巴奴的渠道扩张,呈现出一种以核心市场为基点、分阶段向外围渗透的布局模式。

其扩张路径清晰,即立足河南大本营,将经过验证的区域成功模型,逐步向全国核心城市圈进行战略性辐射与渗透。

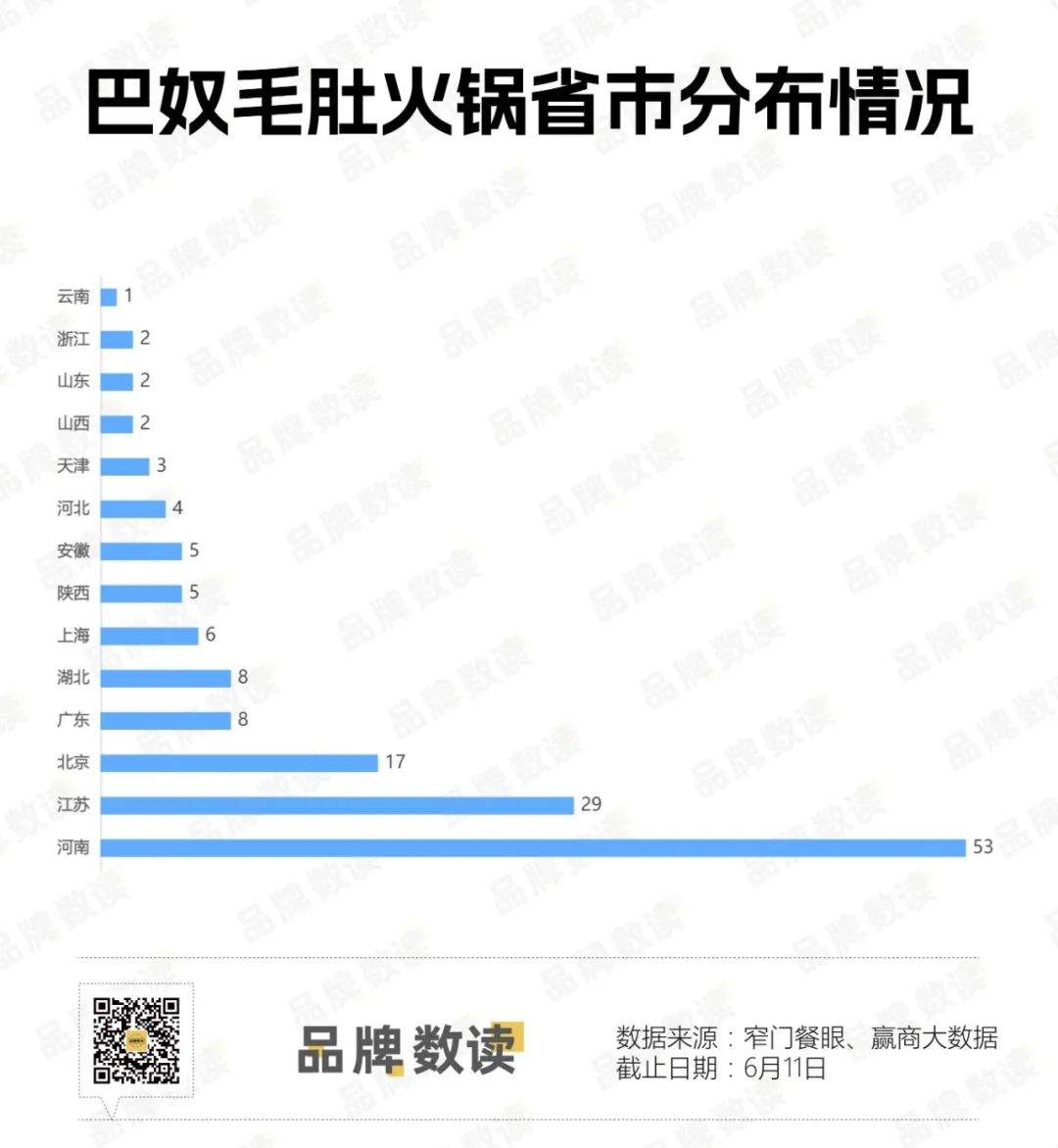

截至2025年6月11日,其在全国39个城市共拥有145家直营门店,其中河南门店数量就占到总数的超过1/3。

在此之外,巴奴在北京、江苏等核心市场建立了超过10家门店的区域性集群,同时在广东、陕西、湖北等十余个省份的关键城市完成了点状渗透,初步搭建起全国性网络。

事实上,巴奴的整个扩张路径与其供应链的地理位置高度协同,即门店网络的拓展严格依托于其华北、华中、华东、华南及西南五大中央厨房的覆盖半径。这种将渠道扩张与供应链建设深度绑定的运营方式,为其近年门店数量的加速增长提供了保障。

招股书显示,巴奴近几年开店确实在提速。除了2022年关掉8家店,净新增仅3家店外,2023年其新增25家店,2024年更是超过了30家店,扩张步伐逐年加大。

展望未来,巴奴计划大幅提速扩张,目标在2025、2026和2027年分别新增约40、50和60家门店,三年合计新增约150家。

据悉,这些新增门店一方面会在已建立品牌势能的华东、华南、华北等重点区域加密网络,提升市场渗透率;另一方面则是会以核心省会城市为基点,向周边消费基础良好的地级市及县级市进行探索性拓展。

然而,其雄心勃勃的扩张计划正面临首年的执行考验。2025年时间已近过半,但巴奴年内新增门店数仍为个位数,与全年40家的目标相距甚远。这一开店速度能否在下半年显著提速,将成为资本市场评估其计划可行性与执行能力的关键指标。

在具体的选址执行上,巴奴则表现出对特定渠道和打法的深度依赖。欧峰将巴奴的门店扩张策略,总结为“精准卡位、单点突破、密集矩阵、场景创新”四个步骤。

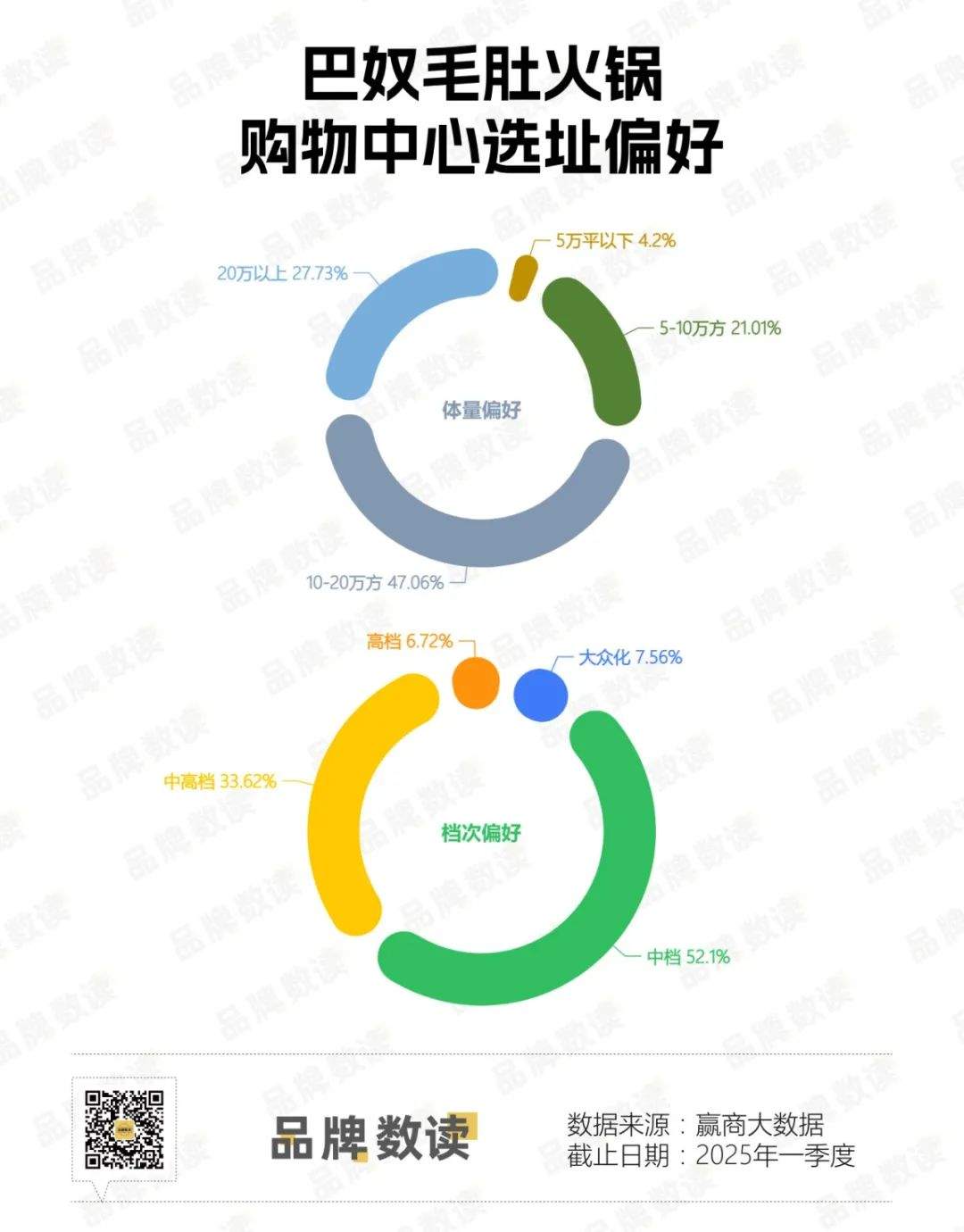

首先,巴奴选择中高端购物中心作为核心战场。据赢商大数据显示,其选址高度聚焦于中档及中高档,两者合计门店占到商场店的接近九成、且体量在10万平方米以上(占比约为商场店总数3/4)的商场。

这类购物中心业态齐全,本身就是“一站式”社交目的地,能为其带来具有强消费意愿的“目的性社交客流”,与巴奴的品牌定位契合。

当首店凭借精准卡位实现单点突破后,巴奴随即启动“密集矩阵”战术。“它会以爆店为中心,在周边2-3公里范围内进行密集布点,并配合高频广告投放,从而形成区域性的品牌声量和规模优势。

在完成物理空间的布局后,巴奴则通过持续的门店迭代,追求从卖产品到卖‘火锅空间+’体验的场景闭环”。欧峰补充道。

不过这种将门店高度绑定在核心商圈购物中心的策略,旨在通过高质量客流保障单店运营效率,但也为其未来的租金成本和渠道议价能力带来了不确定性。

正如文志宏所言,这也意味着巴奴需要承担不菲的租金成本,其在选址上的议价能力,能否像行业龙头那样获得商业地产方基于“品牌效应”的租金优惠,将是其控制单店运营成本的关键。

3、未来待解的难题

在资本市场的聚光灯下,巴奴需要向市场清晰地解答其未来发展中的几个核心命题,这些命题共同指向其扩张之路上的现实考验。

首先,是“中型体量”如何应对巨头竞争的规模考验。文志宏向品牌数读表示,无论是从140余家的门店规模,还是20多亿的年营收来看,巴奴在中国餐饮行业中仍属于“中型规模体量”,与行业巨头海底捞相比差距悬殊。

这意味着巴奴当前的优势在于凭借“产品主义”实现了“差异化、错位竞争”,以此作为其在激烈市场中的生存之道。因此,其扩张必须更为审慎,在资本助推的规模化诉求与保持品牌独特性、维持精细化运营能力之间,需要找到一个精妙的平衡点。

其次,是疫情之后,消费者愈发注重“性价比”,这对巴奴这类定位较高的品牌构成了持续的压力,其招股书中客单价与同店销售额的双双下滑便是一个佐证。这一考验在巴奴的“下沉”战略中尤为突出。

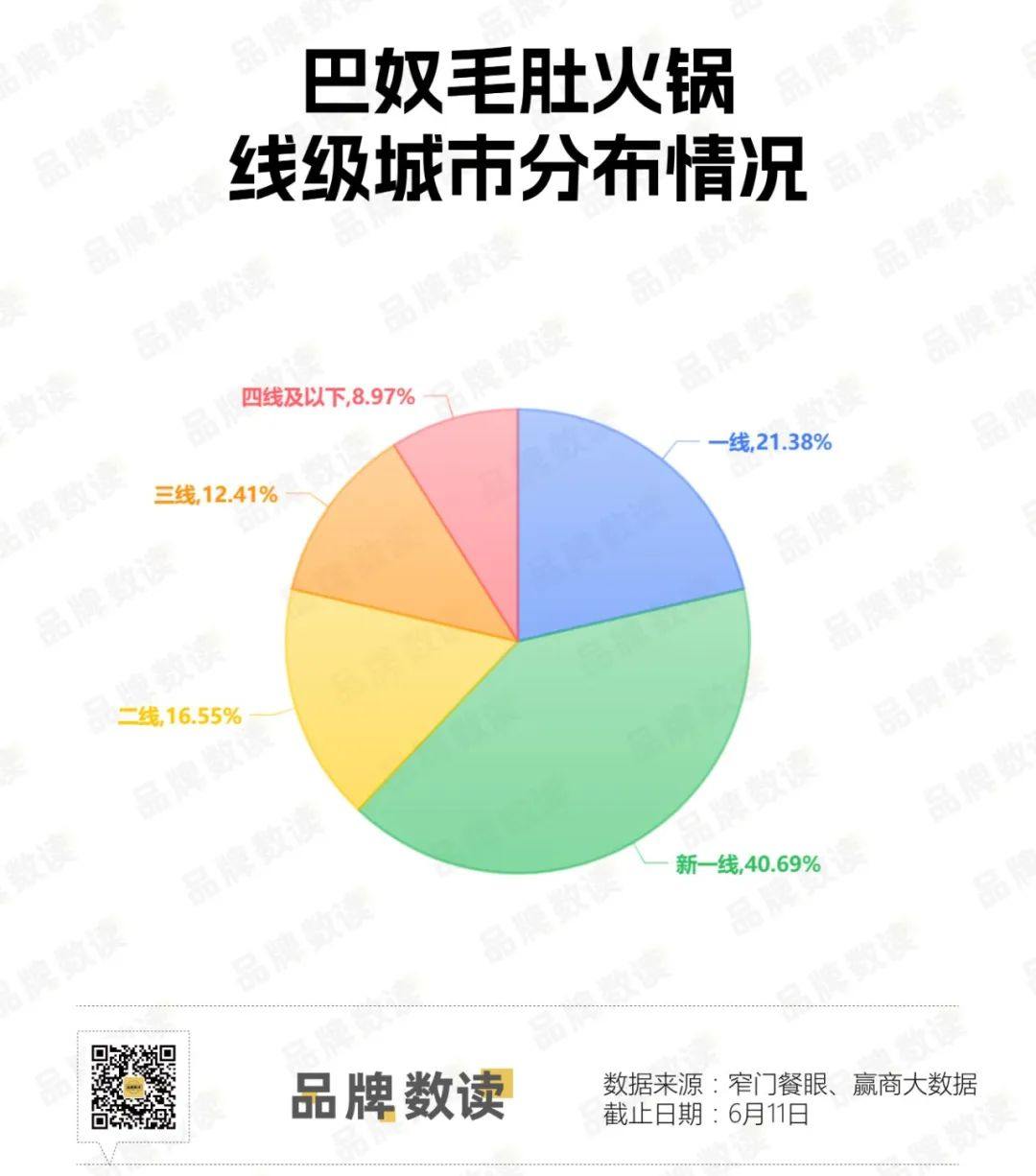

从其当前的门店分布来看,巴奴的基本盘仍稳固于高线城市,其一线及新一线城市门店合计占比超过六成,而在三线及以下城市的门店仅占约两成。

这意味着,当巴奴计划将门店开到消费习惯和价格敏感度截然不同的下沉市场时,其在高线城市积累的成功经验并不能被简单复制。

不过,巴奴似乎已在为此进行探索。欧峰提到,其下沉需要一场“产品降维、场景重构、供应链升维”的系统性变革。

他以2024年巴奴在河南周口的“轻奢社区店”试点为例,该店通过本土化创新,在将客单价降至118元的同时,实现了超过4.2次/天的翻台率和20%以上的净利润率,这或许为巴奴探索出了一条在下沉市场平衡品质与价格的可行路径。

如果说“下沉”是对其价格体系和运营模式的深度考验,那么招股书中披露的全球化布局,则是对其品牌势能和供应链韧性的终极测试。

欧峰指出,巴奴计划将募集资金的相当一部分用于海外拓店,首站选定东南亚,并计划通过整合当地供应链(如泰国香茅、马来西亚榴莲)来降低成本,探索新的增长空间。

最后,是单一品牌或者多品牌策略的战略考验。巴奴过往也曾尝试过孵化副牌,但并未取得太大成功,招股书中也披露了“超岛”品牌曾因食安问题遭处罚并最终关停。

在欧峰看来,与海底捞的“显性副牌扩张”不同,巴奴更倾向于通过主品牌价值延伸与供应链生态构建来寻找新增长点。这种聚焦策略的优势在于能够延续品牌势能,但也需警惕过度依赖单一品牌的系统性风险。

巴奴凭借其独特的品牌故事、稳健的财务表现和标准化的运营能力,已经拿到了进入资本市场的“入场券”。

但面对激烈的存量竞争、变化的消费风向以及自身规模扩张的内在要求,其“产品主义”的信仰能否持续转化为经得起市场和时间双重考验的商业成功,仍有待观察。

(本文转载自:赢商网品牌数读)

写评论

0 条评论