华润、万达、新城、龙湖、大悦城...12家企业租金收入与运营情况:有的商场更值钱了!

赢商宝藏天团 · 2025-06-12 15:29:14 来源:赢商网 3329

在2024年复杂的大环境中,中国商业地产行业依然展现出强大的韧性和活力。以资产运营为核心的企业展现出更强的抗风险能力,租金收入逐渐成为企业最稳定的现金流。

赢商网聚焦12家涉及商业地产规模企业过去一年/半年的商场租金收入、运营情况与最新计划发现:

文章统计所披露的近140个购物中心租金收入中(港资企业仅统计内地商业项目),超85个收租突破1亿元,超60个租金收入获同比增长;

一线及新一线城市的商场仍是各企业的“吸金主力”,沈阳、大连、无锡、济南、常州等二线城市商场吸金力不可小觑;

企业轻资产转型加速,运营模式向委托管理、品牌输出倾斜,多个商管公司业绩整体向上;

行业步入“存量运营决胜期 ”,多个企业发力存量赛道,不少王牌存量项目调改成果显著,客流、租金、销售额齐涨。

01.华润置地&华润万象生活

■ 华润置地:

营业收入:2788亿元,同比增长11.0%

股东应占净利润:255.8亿元,同比下降18.5%

毛利:603.3亿元,同比下降4.5%

毛利率:21.6%,同比下降3.6%

购物中心租金收入:193.5亿元,同比增长8.4%

■ 华润万象生活:

综合收入:170.4亿元,同比增长15.4%

股东应占核心净利润:35.1亿元,同比增长20.1%

毛利:56.1亿元,同比增长19.5%

毛利率:32.9%,同比增长1.1%

购物中心商业运营管理服务收入:42.1亿元,同比增长30.0%

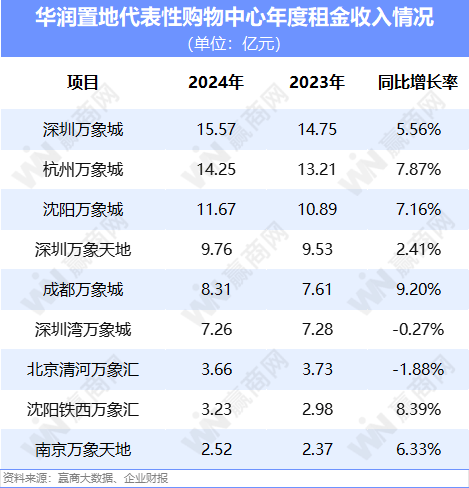

华润置地9个标杆mall租金收入76.23亿,7个创历史新高

华润置地2024年报中,亦披露了三大核心产品线(万象城、万象天地、万象汇)代表性项目的租金收入情况:9个标杆购物中心(包括5座重奢场万象城、2座万象天地和2座万象汇)的年租金收入合计达76.23亿元,占总租金收入的39.4%。

深圳项目基本盘稳健,深圳万象城以15.57亿元的年租金收入仍居榜首。

二线城市标杆项目增长表现突出,沈阳万象城、沈阳万象汇、南京万象天地和成都万象城均实现超过6%的租金增长率。

大众型商场势头正猛,沈阳铁西万象汇以“美食+文化+场景”融合模式持续领跑东北商业,其年度租金增长率更是高达8.39%。

图源:深圳万象天地官方小红书

华润万象生活已开122个购物中心,50个项目2024年零售额排当地市场第一

截至2024年底,华润万象生活全国在营购物中心122座,管理面积1314万平方米,商业会员人数突破5700万,目前已在国内24城实现“一城多汇”和“多城多汇”产品布局。

这122个已开购物中心,去年共计揽获总零售额2150亿元,其中50个项目零售额排名当地市场第一、86个排名当地市场前三。同时,华润万象生活重奢项目与非重奢项目均领跑行业:重奢项目零售额同比增长5.6%,同店同比增长1.8%;非奢项目零售额同比增长27.1%,可同比增长6.4%。

图源:南京万象天地官方小红书

华润万象生活2024年新开21座购物中心,新签12个轻资产项目

2024年,华润万象生活新签约12个商业轻资产外拓项目,其中12个为重点城市运输导向型发展(TOD)项目;新开业21座购物中心。当中,不乏新一代旗舰万象城——西安万象城,深圳龙岗大运项目则开拓了“文商体建设运营”片区统筹模式,义乌天地、绍兴天地等创新项目也引发行业广泛关注。

02.珠海万达商管

2024年新开25座万达广场,在营项目超500个

2024年,珠海万达商管共新开25座万达广场,包括首座“四代+”万达广场——武汉汉街万达、珠海第一座万达广场——珠海世荣·万达广场等。

截止2024年12月31日,珠海万达商管共运营513座已开业万达广场,管理商业面积超7,000万㎡,遍布全国所有省份228个城市,深度覆盖全国经济发达及高人口密度地区。

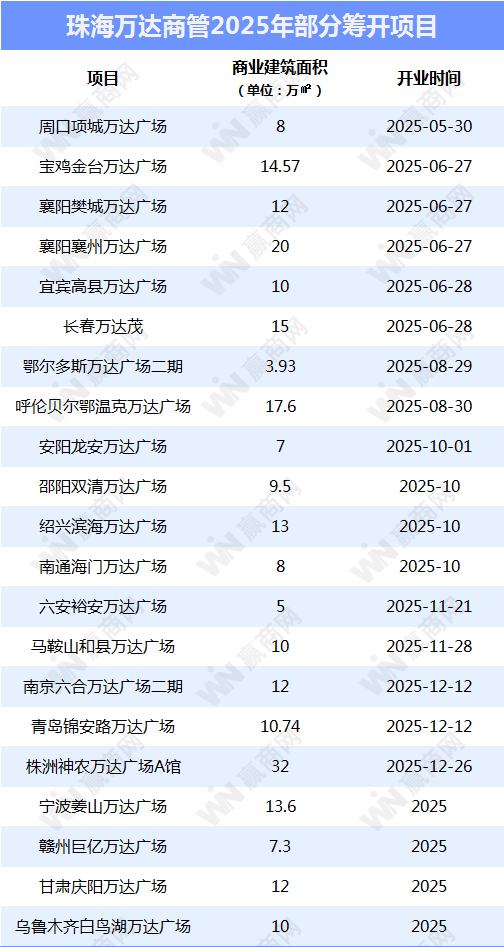

2025年,目标开出30家万达广场

2025年,珠海万达商管目标是开出30家万达广场,拟开项目将分布全国各大区域,但重心在华中区以及华东区,均占比逾三成。

其中,拟开项目包括青岛锦安路万达广场、六安裕安万达广场、乌鲁木齐白鸟湖万达广场等多个第四代万达广场,以及东北地区最大的文旅综合体——长春万达茂等。

03.龙湖集团

营业收入:1274.7亿元,同比下降29.5%

股东应占溢利:104亿元,同比减少19.1%

毛利:204.1亿元

商场租金收入(不含税):109.8亿元,同比增长6.8%

85个商场租金收入超109亿元,42个天街收租过亿

2024年,龙湖集团商场租金收入达109.76亿元,同比增长6.8%。其中,42个天街租金收入超过1亿,而重庆时代天街和北京长楹天街的租金收入均超5亿,位列前二。重庆时代天街更是以7.3亿元的租金收入成为集团最大的“收租王”。

销售额方面,2024年龙湖集团旗下商场的营业额为735亿元,全年平均日客流328万人次,整体出租率为96.8%。

数据来源:企业财报

2024年新开13个商场,多个商场 “ 大刀阔斧”改造升级

2024年,龙湖在南京、合肥、苏州、重庆、长沙等城市新开13个项目(包括11座天街),其中6个为轻资产项目。

截至2024年12月31日,龙湖集团已开业商场建筑面积为930万平方米(含车位总建筑面积为1243万平方米)。

期间,龙湖还完成了重庆时代天街、北京长楹天街、龙湖苏州狮山天街、重庆北城天街、北京长楹天街、三千集等存量项目的改造。此外,开业20余年的龙湖重庆北城天街也在今年完成了其首次迎来大规模升级。

■ 龙湖重庆北城天街:对项目外立面、室内装修及外部景观环境进行分期改造,总投资约6亿元。其中星座广场、中心广场及榕树广场三大中心广场将进行重点升级,同时接入观音桥空中连廊项目,在商圈构建独特的公共与商业活动空间。

■ 龙湖重庆时代天街:在去年完成了A/B两座场馆的外立面改造,并重新规划了串联A/B/C三馆的户外街区时代大道沿线的布局及业态组合,预留了更多沿街空间,用大量绿植景观跟车道隔离,适度增加餐饮外摆。 品牌方面,项目除了引进了众多高热度品牌外,还在E馆批量开出多家二次元首店,吸引二次元爱好者。

2025年,至少8个天街计划开业

2025年,龙湖集团预计至少有8个天街入市,分别位于重庆、西安、南宁、杭州、武汉、济南等城市。

此外,按照规划,龙湖集团还将有至少6个新项目计划在2026年或以后开业。

数据来源:企业财报

作为广西首座龙湖天街——龙湖南宁青秀天街历经4年筹备,已于5月30日开业,出租率96%,开业率92%。项目商业面积达12万㎡,引入超200家品牌,包括20家南宁首店、7家南宁城市旗舰店。据统计,开业三天,龙湖南宁青秀天街客流量达到68万+,营业额2790万+,35家品牌实现业绩广西第一。

图片来源:龙湖南宁青秀天街官方小红书

04.新城控股

营业收入:890亿元,同比下降25.3%

归属上市公司股东净利润:7.5亿元,同比增长2.1%

商业运营总收入(即含税租金收入):128.1亿元,同比增长13.1%

全新发布“吾悦商管”品牌,商业运营总收入128亿超额完成年度目标

2024年,新城控股基于16年商业运营管理沉淀,将旗下新城商业管理事业部升级至新城吾悦商业管理集团有限公司(简称“吾悦商管”),并发布五边形经营理念(包含“品质空间、与人欢喜、专业匠心、绿色智能、双向奔赴”五个维度)。

吾悦商管去年实现商业运营总收入128.1亿元,同比增长13.1%,超额完成125亿元的年度目标;零售额(不含汽车销售)达905亿元,同比增长19%。

截至报告期末,公司在全国136个城市布局200座吾悦广场,已开业及委托管理在营数量达173座(包括148座公司持有的已开业吾悦广场和25座管理输出的已开业吾悦广场),开业面积达1601.07万平方米,出租率达97.97%。期内,吾悦广场客流总量达17.66亿人次,同比增长19%。

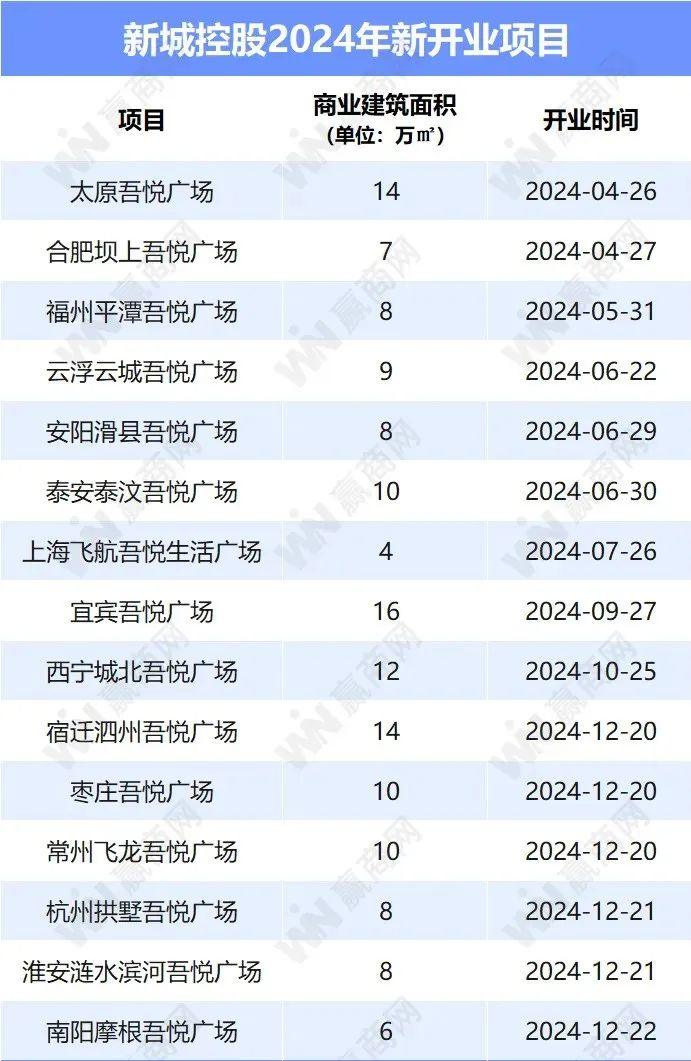

2024年新开业15座吾悦广场,8个为轻资产项目

2024年,吾悦商管新开业15座吾悦广场,包括7座公司持有项目和8 座管理输出项目,且带来以一线城市能级定位打造创新型5.0体验式商业综合体旗舰——淮安涟水滨河吾悦广场、西宁首座IP艺术购物中心——西宁城北吾悦广场等。

2025年,计划新开至少5座吾悦广场

2025年,新城控股计划实现商业运营总收入140亿元,新开业持有吾悦广场及管理输出项目至少5座。

目前,已有部分筹开项目披露开业时间:淄博鑫马吾悦广场、商丘吾悦广场分别定档6月20日、7月18日开业。

05.大悦城地产

营业收入:198.3亿元,同比增长49.4%

毛利:56.4亿元,同比基本持平

购物中心租金收入:30.2亿元,同比增长1%

购物中心销售额:384亿元,同比增长10.4%

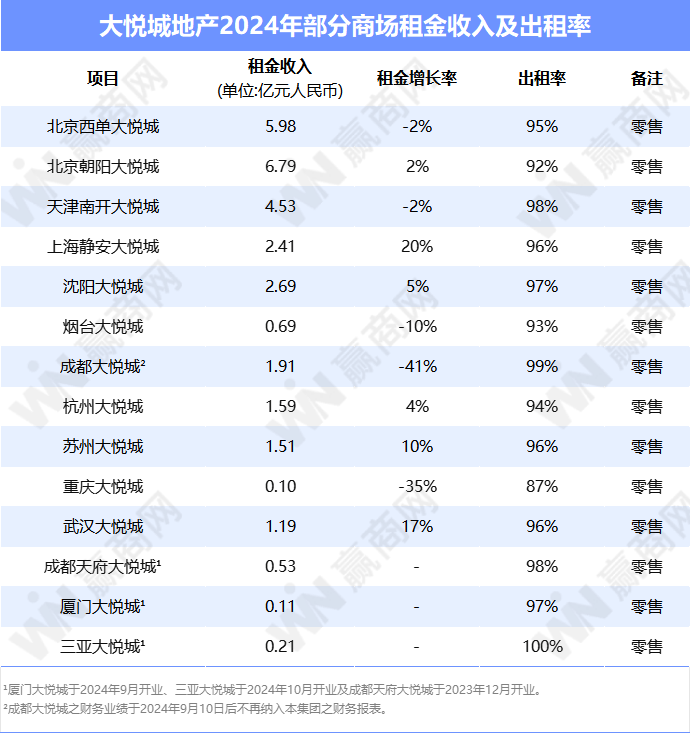

14个商场2024年租金收入超30亿,10个商场收租过亿

2024年,大悦城地产购物中心业务录得租金收入30.2亿元,同比增长1%。这14个商场中,有10个商场年租金收入突破1亿元,10个商场年租金增长率达95%以上。

数据来源:企业财报

■ 上海静安大悦城:年租金收入涨幅最高。去年聚焦年轻客群重点打造4大特色标签(网红餐饮聚集地、夜经济新标杆、超级IP首发地和新零售潮流发声地),同时进行大刀阔斧的调改,共计引进约150家品牌店铺(其中全国首店19家,华东区域首店5家),全年总调整面积达1.8万平方米。

■ 三亚大悦城:期末实现100%出租率。作为大悦城首座“热带雨林”MALL于去年国庆档开业引来行业广泛关注,其业态品牌思路是尽可能覆盖全业态,并保证高能级、高规格的品牌门店,填补三亚对一站式品质购物中心的空白;彼时开业首日(2024年10月1日)便迎来超14万人次客流,后续更是每月客流突破百万、每月业绩突破亿元。

■ 成都大悦城:作为华夏大悦城商业REIT(2024年9月成立)底层资产,项目“在持续调改下反而越来越有逛头了”,一直来基本保持品牌年调改率约16.87%的高能焕新态势,去年新进及升级品牌130余家、举办大型顶流IP及明星活动30余场。并且,在该只消费REITs最新发布的2025一季度报告中,成都大悦城的平均租金单价稳健增长至363.52元/平方米/月。

此外,销售额方面,大悦城地产购物中心业务实现销售额约384亿元,同比增长10.4%,占投资物业租金及相关服务收入总额的88%。

2024年,新开3座大悦城

2024年,大悦城地产新开出3座大悦城,它们的出租率均达98%以上。目前,中粮大悦城商业布局全国多个城市,运营及在建40余个商业项目。

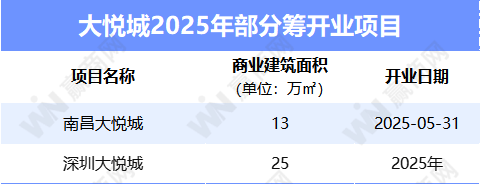

2025年,至少新开2座大悦城

2025年,大悦城至少新开2个商业项目,包括深圳大悦城和南昌大悦城。

■ 南昌大悦城定档5月31日开业,届时还将带来小黄人·萌力沸腾华中首展,目前已公布全品牌阵容。作为江西首座大悦城,项目定位“城市沸腾青年主场”,打造“潮领、潮购、潮聚、潮享、潮玩”五大亮点,更特设专属次元楼层,引入新国潮、二次元等业态。

■ 深圳大悦城作为大悦城在深圳首个项目、华南地区首个旗舰商业体,目前已披露运营理念及招商进展:秉承前沿的空间营造理念,打造十字街(策展式潮流T台)、星厨花园(屋顶精致烟火loft公园)、25青年时区(潮流地下城)等特色空间;通过「四位一体」(共生品牌、共筑店型、共享资源、共建生态)的机制设计,打造“新生品牌的孵化场”。

06.宝龙地产&宝龙商业

■ 宝龙地产:

营业收入:257.6亿元,同比上升约12.5%

公司拥有人应占核心亏损:57.7亿元

毛利:23.5亿元,同比减少4.3%

毛利率:9.1%,同比下降1.6%

投资物业租金收入(经扣除集团内部交易抵销):19.1亿元,同比增加约5.2%

■ 宝龙商业:

营业收入:26.2亿元,同比减少约0.7%

股东应占利润:2.16亿元,同比减少52.3%

毛利:8.34亿元,同比减少6%

毛利率:31.9%,同比减少1.8%

商业运营服务总收入:21.4亿元,同比增加0.1%

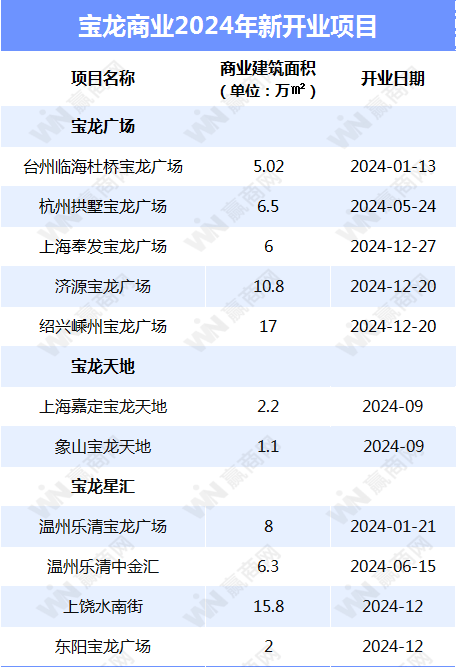

2024年,宝龙商业新开11个项目

2024年,宝龙商业共开业11个项目,包括7座宝龙广场和4个街区类项目。其中,3个为轻资产项目,包括台州临海杜桥宝龙广场、济源宝龙广场和绍兴嵊州宝龙广场。

此外,宝龙商业去年新增外拓签约5个第三方项目,新增签约面积约35万平方米。

数据来源:企业财报

作为奉贤东乡第一座大型商业综合体,上海奉发宝龙广场开业成绩亮眼。项目以5万平方mall+1万平方街区的组合,餐饮、文娱强矩阵,填补了区域的商业空白。开业首日,客流突破15.6万,销售额高达1245万。

截至2024年12月31日,宝龙商业已开业98个零售商业项目,总建筑面积约为1110万平方米;已签约132个零售商业项目,总建筑面积为1450万平方米。其中,长三角布局项目数达92个,占已签约项目总数70%。

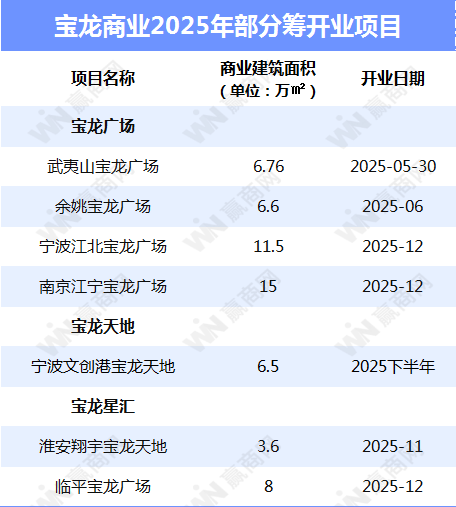

2025年,宝龙商业拟开7个新商场

2025年,宝龙商业预计开业7个项目,包括5座宝龙广场以及2个宝龙天地。

数据来源:企业财报

07.恒隆地产

营业收入:112.4亿港元,同比上升9%

股东税后应占纯利:21.5亿港元,同比减少46%

内地物业租赁收入:64.7亿港元,同比下降5%

内地商场总收入:48.1亿元,同比下降3%

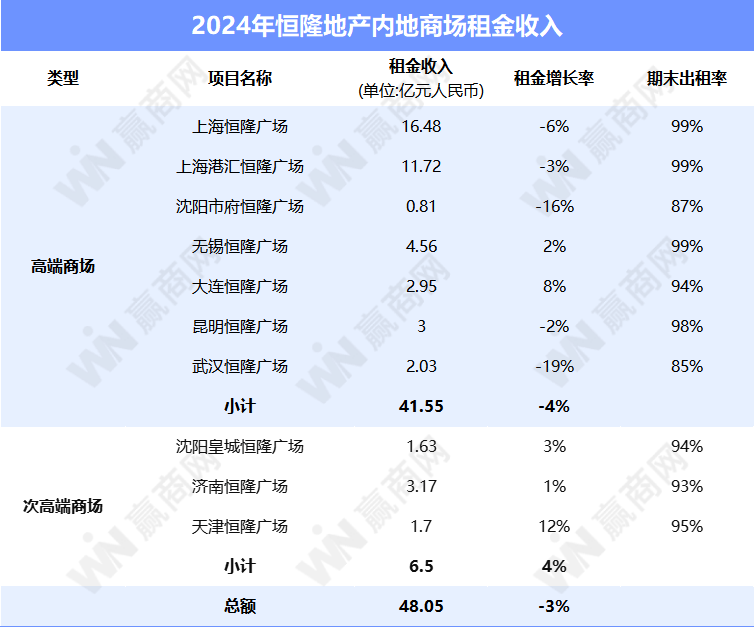

上海2个旗舰商场租金收入和销售额“双跌”,3个次高端商场租金收入全部增长

“以人民币计算,2024年是公司24年来首次录得内地租赁收入减少”,恒隆地产2024年报指出,内地租赁收入下降5%至64.7亿港元,而内地商场总收入下降3%至48.1亿元。

按类型划分,恒隆内地高端商场2024年租赁收入下跌4%至41.55亿元;次高端商场租赁收入上升4%至6.5亿元,单看3个商场收入均录得正向增长,天津恒隆广场的租金增长率涨幅最高,达12%。

而恒隆最重要的上海市场,上海2个旗舰商场的收入均下跌,且上海恒隆广场和上海港汇恒隆广场的租户零售额显著下降了约20%。

数据来源:企业财报

多个在营项目“调改进行时”:不断吸纳和扩张奢侈大牌旗舰店、优化业态组合

■ 上海恒隆广场:年内不仅有爱马仕扩张旗舰店规模,迪奥和罗意威相继完成店面升级工程,还新落地Loro Piana全球首家沙龙、Schiaparelli亚洲首个期间限定店、诺珮诗中国首店等品牌重量级门店。香奈儿还将于2025年在此开出内地规模最大门店,且店内设有Chanel & moi–Les Ateliers售后中心。

■ 上海港汇恒隆广场:除了宝格丽和布契拉提门店相继开业、Max Mara复式精品店完成焕新,去年更迎来Marco Bicego等多家品牌的上海首店。目前,商场正就餐饮方面展开翻新,且计划进一步拓展包括Moncler等在内的奢侈品租户组合。

■ 济南恒隆广场:大型资产优化计划接近尾声,新签订多份租约,华伦天奴美妆、% Arabica济南首店等10+品牌接连加入,扩展了高端美妆专区的版图和餐饮选择。

■ 无锡恒隆广场:奢侈品牌版图持续扩展,爱马仕回归开设复式精品店,Moncle、Burberry、Valentino均将一楼的门店扩展至二楼;全场去年共有超过90家新店开业,商场三楼升级时尚专区、四楼则网罗多个独家运动品牌。

还有“王牌”待出:杭州恒隆广场今年来了,上海恒隆广场扩建明年竣工

■ 杭州恒隆广场:包括一座购物中心、五幢甲级办公楼及杭州文华东方酒店,其中酒店计划2026下半年开业,其余部分计划于2025年起分阶段落成。项目将深度融合在地文化,规划打造1万平方米的空中绿堤与露台,将西湖景观融入消费场景;打造体现本土文化的艺术街区和茶文化主题空间。项目还计划引入主理人品牌,开辟新赛道。更有消息称,爱马仕已确认入驻。

■ 上海恒隆广场扩建项目,预计2026年竣工,总投资约4.59亿元,拟建一座约3000平方米、楼高三层的零售及餐饮中心,其地下层将连接现有商场。更有消息称,未来上海恒隆广场可能还有机会打造四期。

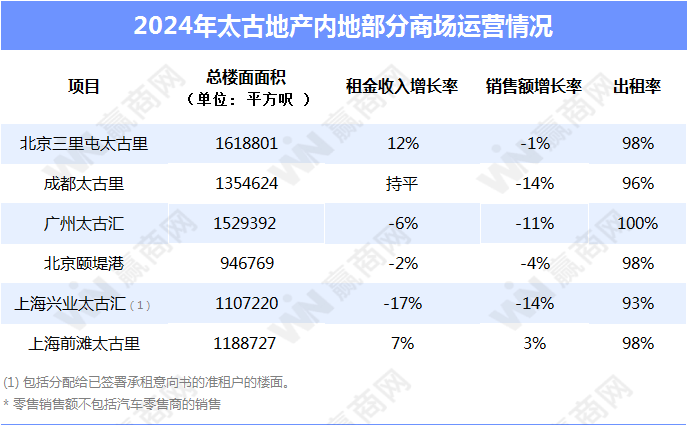

08.太古地产

集团营收:144.3亿港元,同比减少2%

股东应占基本溢利:67.7亿港元,同比下降42%

内地零售物业应占租金收入:52.3亿港元,同比上升2%;撇除人民币币值变动,同比上升4%

内地7大商场去年收租近45亿,上海前滩太古汇“一枝独秀”租金、销售额双涨

2024年,太古地产中国内地录得零售物业租金收入总额为44.89亿港元,同比上升7%。其中,北京三里屯太古里与上海前滩太古里分别上涨12%和7%,成都太古里与去年持平,而广州太古汇、北京颐堤港,以及上海兴业太古汇都有不同程度地下跌。

数据来源:企业财报

销售额方面,除了上海前滩太古里录得3%的增长外,其他项目全员下跌,其中成都太古里和上海兴业太古汇的跌幅最大,均达14%。

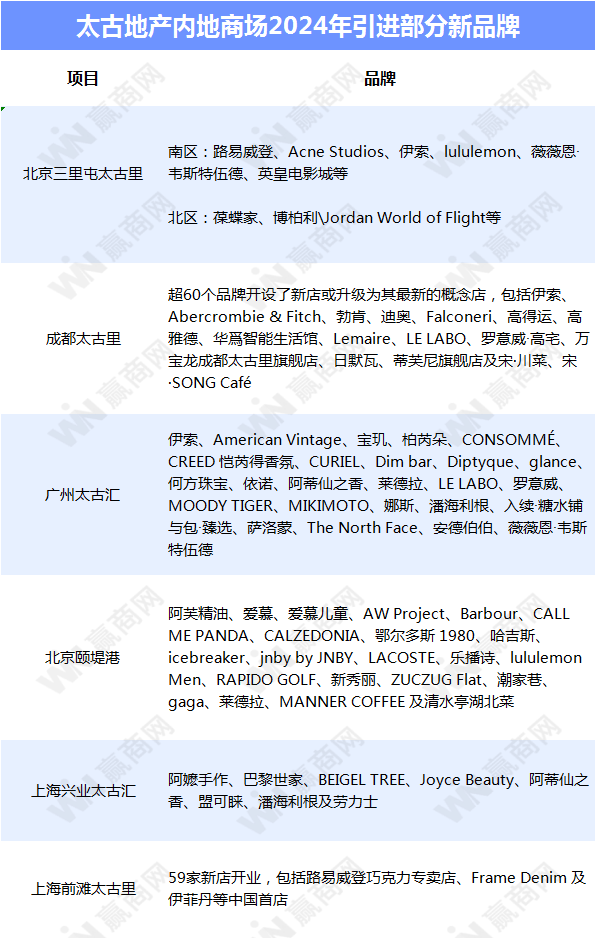

作为去年的“业绩双涨王”,上海前滩太古里2024年引入了59家新店,包括路易威登巧克力专卖店、Frame Denim,以及伊菲丹等“中国首店”。此外,太古地产其他内地在营商场也在不断进行品牌焕新与优化。

资料来源:企业财报

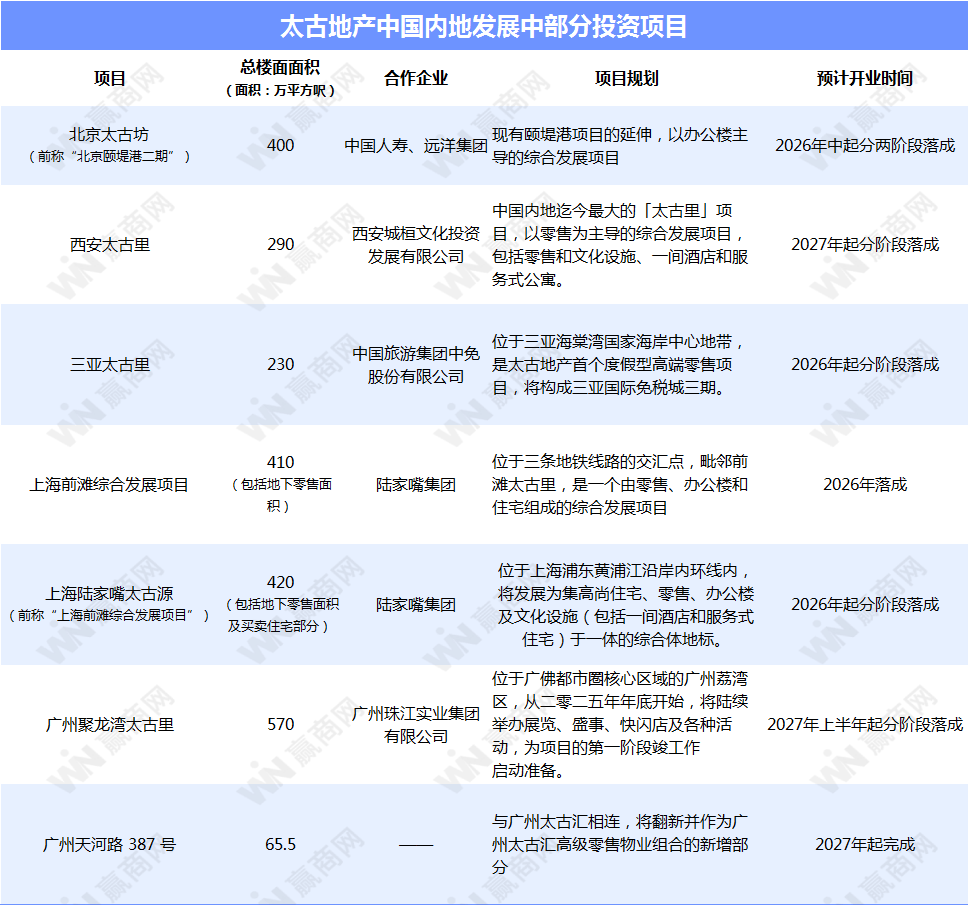

北京颐堤港二期落成后改名,内地首个“太古坊”来了

去年11月,太古地产宣布将于颐堤港二期扩建部分落成后,启用全新项目名称「北京太古坊」(Taikoo Place Beijing),这也标志着“太古坊”品牌首次亮相中国内地。

据了解,该项目由太古地产与合作伙伴共同投资人民币约230亿元打造,总建筑面积将增至86万平方米,不仅令北京太古坊成为目前太古地产在中国内地单体投资额最高、同时也是规模最大的综合发展项目。

未来2年,多个“重磅级”项目接连开业

未来2年,太古地产在内地将多点开花,将有7个项目陆续面市,包括北京太古坊、西安太古里、三亚太古里、广州聚龙湾太古里、上海陆家嘴太古源,以及前滩综合发展项目等。

数据来源:企业财报

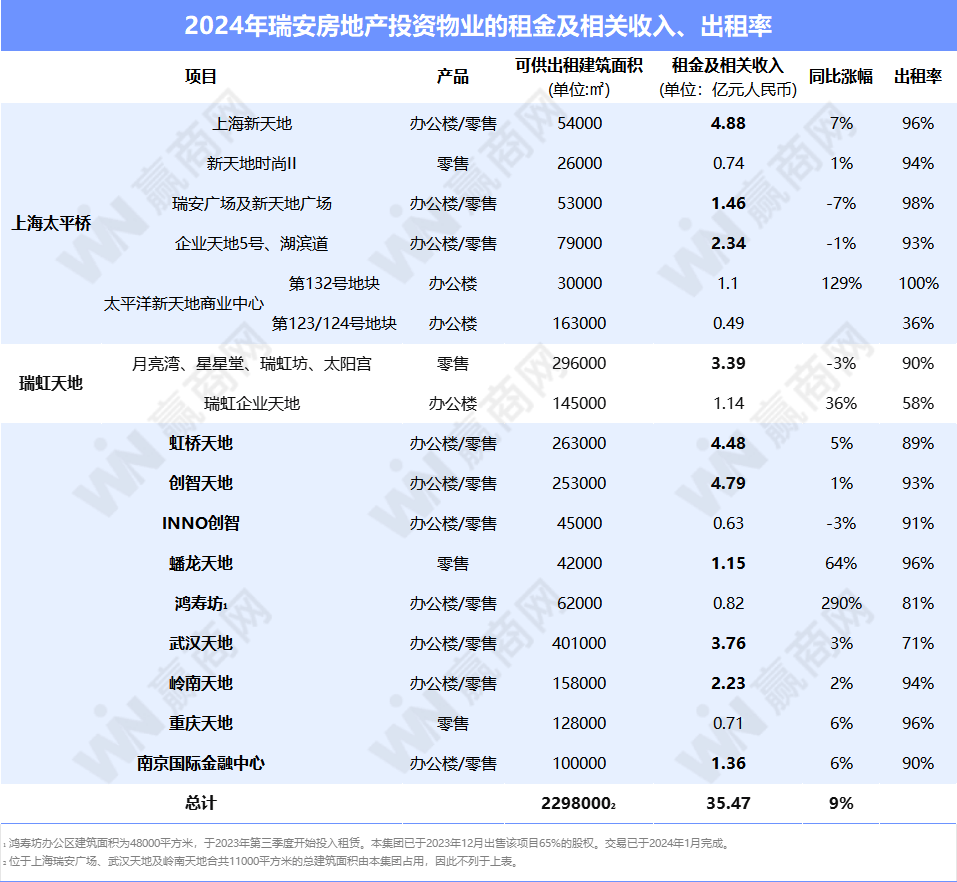

09.瑞安房地产

营业收入:81.7亿元,同比下降16%

股东应占溢利:1.8亿元,同比下跌78%

毛利:52.3亿元,同比上升4%

毛利率:64%,同比上升12%

投资物业租金及相关收入:24.6亿元,按年上升2%

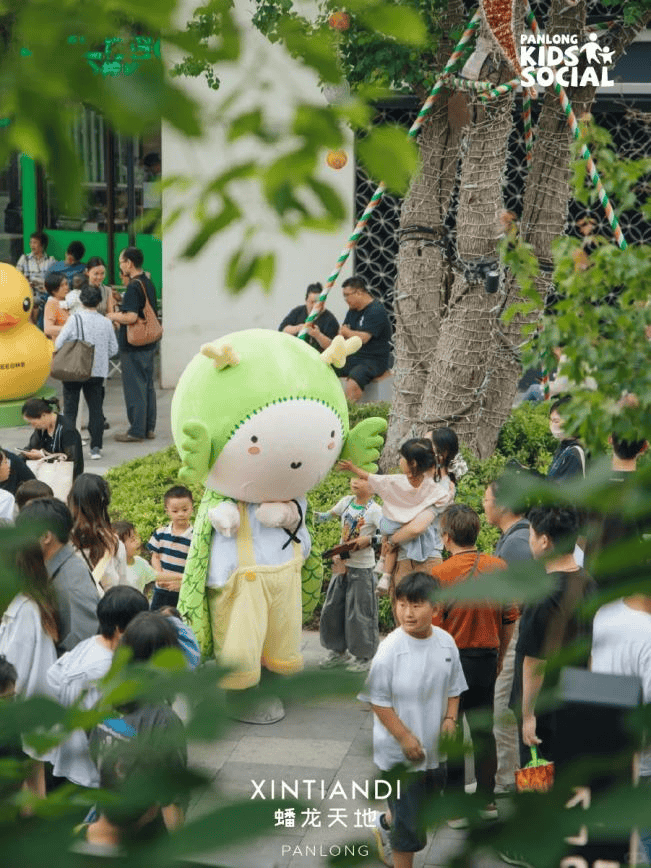

上海新天地稳赚4.88亿,蟠龙天地和鸿寿坊拉动年租金收入强劲增长

2024年,瑞安房地产年的租金及相关收入总额按年增加9%至35.47亿元,其中77%来自上海的物业组合。本年度的租金及相关收入增长主要得益于蟠龙天地和鸿寿坊的额外贡献。

数据来源:企业财报

■ 上海新天地:年租金收入增长7%至4.88亿元,期末出租率维持96%。去年来,项目聚焦多元买手、潮流运动、中国创艺三个方向进行升级调改,除了以i.t blue block上海旗舰店的入驻为契机新增近50个前沿潮流品牌,更引进Salomon萨洛蒙上海新天地旗舰店(品牌在亚洲最大的多品类旗舰店)、「KOLON KRAFT」8.0全新零售空间等一批高能级品牌。

图源:上海新天地官方小红书

■ 蟠龙天地:年租金收入增长64%至1.15亿元,期末出租率达96%;2024全年客流量超1800万人次,2025年春节期间吸引逾97万访客人次,开业2年来吸引客流超4500万人次。项目以江南古镇文化为特色,目前引进近190家品牌,其中首店占比达80%。

图源:蟠龙天地官方小红书

■ 鸿寿坊:年租金收入暴涨290%至0.82亿元,期末出租率81%(公司于2024年1月完成出售65%权益后,已成为合营项目)。这个爆款社区商业项目,运营一年便拿出日均客流量达2万人次、社区商户占比60%、复购率超70%的亮眼成绩;去年来稳步调改焕新,引进沪食光老羌饼、supaka苏帕卡泰餐等各地美食品牌,更聚焦“银发经济”在运营细节下足工夫。

今年,将新开2个重磅商业项目

2025年,瑞安房地产将新开出2个商业项目,不仅有新天地20年来最大体量商业综合体项目——上海太平洋新天地商业中心,还与中信泰富地产联合打造武汉光谷创新天地商业公园。

■ 上海太平洋新天地商业中心,由三座甲级办公楼和一个零售商业体组成,其中第123号地块和第124号地块的零售裙楼预计2025年开始营运。具体看零售部分,太平洋新天地Xintiandi Galleria以「在地新生」为理念,定位打造街头风格的全天候购物及休闲/娱乐区,同时以东台路为灵感轴线,构建6500平方米的超维度全景天幕也引来极高的关注度。

图源:太平洋新天地官方小红书

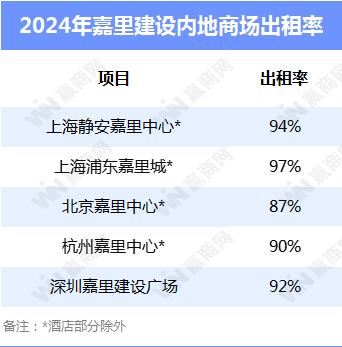

10.嘉里建设

合并收入(包括本公司、其附屬公司以及应占联营公司及合营公司的收入):213.6亿港元,同比增长18%

股东应占溢利:8.1亿港元,同比减少75%

內地投资物业合并租金收入(不包括酒店,但计入联营公司及合营公司):40.7亿港元,同比微降1%

上海静安嘉里中心:去年引入一批高含金量首店,人气稳踞商圈NO.1

开业11年的上海静安嘉里中心表现依然可圈可点。2024年,项目引入了多家较高含金量的首店,包括:美国运动服饰品牌美国运动服饰品牌Vuori全国首店、日本高端性能户外品牌Goldwin旗舰店、Hugo Boss全球旗舰店、Tory Burch旗舰店、MOSCHINO旗舰店、瑞典高端户外时尚品牌Peak Performance概念店(PP CLUB)等,进一步强化了项目的高端运动阵营。

据赢商网大数据监测,2024年静安嘉里中心的日均客流超11万人,人气稳踞商圈NO.1。

图片来源:上海静安嘉里中心官方小红书

多个重磅项目蓄势待发,杭州嘉里城今年开业

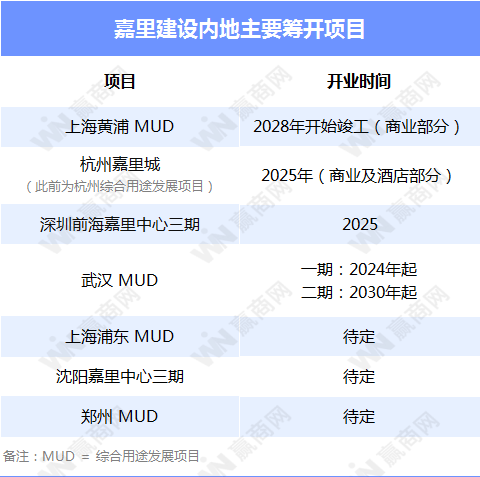

根据规划,未来6年,嘉里建设计划将有多个项目在内地开业,包括上海黄埔综合用途发展项目、上海浦东综合用途发展项目、杭州嘉里城、深圳前海嘉里中心三期、沈阳嘉里中心三期、武汉综合用途发展项目、郑州综合用途发展项目等。

数据来源:企业财报

其中,作为上海之外最为重视的城市,嘉里建设今年在杭州将有一重磅项目——杭州嘉里城将于10月开业。该项目位于杭州杭氧地铁站上盖,总建筑面积约25.4万平方米,商业部分由10万方盒子+街区的组合,兼具工业遗存、江南水乡和绿色都市的元素呈现。

11.新鸿基地产

新鸿基地产2024/25年度中期业绩(截至2024年12月31日止六個月):

收入:399.3亿港元,同比增长45%

公司股东应占基础溢利:104.6亿港元,同比增长17.5%

毛利率:15%,同比减少19%

内地投资物业组合(包括所占合营企业及联营公司)租金收入:28.5亿元,按年下跌2%

内地标杆商场运营颇有看点,北京、上海多个项目调改不断

2024下半年,以人民币计算,新鸿基内地投资物业组合租金收入(包括所占合营企业)减少2%至28.47亿元,主要是由于零售物业组合之营业额、租金下跌。然而去年来,新鸿基旗下内地商场的运营表现仍颇具看点:

■ 广州天环Parc Central,去年来陆续引进80+家新店,若加上目前已官宣品牌,品牌焕新总数近100家;开辟了200㎡户外场地打造萌宠乐园,全面升级主题设施和服务,已从1.0遛宠营地升级为2.0宠物学堂;将主题策展延申至三楼两个天台花园,并以此为契机重新规划公共空间运营与活动策划……从地标打卡装置、时尚主题活动、到众多首店品牌入驻,天环一次次吸引来大波流量。

图源:广州天环ParcCentral

同时,新鸿基于北京、上海的在运营项目调改不断:上海国金中心(上海ifc商场)自2015年启动首次大调与升级,2024年更迎来50+新老品牌的开业/重装及围挡;上海环贸IAPM和北京APM亦不断加强其优质品牌和餐饮组合,引入期间限定店售卖独家商品。

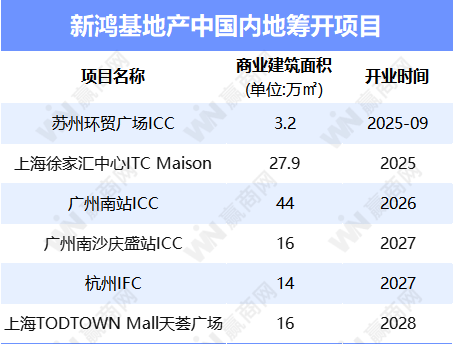

未来三年内,在内地将有6个新项目入市

据赢商网不完全统计,未来三年内,新鸿基在内地将有6个项目陆续面世,遍布上海、广州、苏州、杭州四大城市。其中,苏州环贸广场ICC和上海徐家汇中心ITC Maison将在今年开业。

■ 上海徐家汇中心ITC Maison,计划2025年中起分阶段开业,项目总投资近334亿元,商业体量达27.9万方,落于徐家汇商圈核心位置。官方披露,ITC Maison定位打造一个集时尚购物、餐饮、娱乐和社交体验于一身的活力社区。除了网罗高级零售和知名餐厅等多元化店铺外,亦会引入新颖的零售模式和具创意的概念。

■ 苏州环贸广场ICC,为新鸿基在苏州打造的首座城市综合体,2月已通过消防验收,预计年内开业运营;项目由310米地标综合楼、4F裙楼和花园广场组成,商场部分体量约4万方,将通过引入大量国际一线品牌,打造具有苏州文化特色的高端品牌购物中心,而B1层主题商业街将与地铁1号线和8号线站厅直连。

12.九龙仓集团

营业收入:121.2亿港元,同比减少36%

股东应占盈利:若计入投资物业重估减值及其他未变现会计亏损,亏损32.2亿港元

投资物业收入:46.4亿港元,同比减少4%,其中,内地投资物业收入为45.7亿港元,同比减少4%

两大IFS依然能打,小且旧的时代广场压力山大

作为九龙仓集团在内地的两大王牌项目,长沙IFS和成都IFS表现依然能打,不仅持续引入多家重磅品牌,并一直是城市中商场场日均客流排名TOP1。

■ 成都IFS:去年,项目不仅迎来了Chanel扩店升级重新开业、LV升级为总面积高达3200多平方米的三层门店、Giorgio Armani全新概念店重装开业,还在“加码”高端腕表、美妆、运动户外等板块,引入了TIFFANY&CO.、Bell & Ross(西南首店)、Grand Seiko(西南首店)、Cartier、Giorgio Armani Beauty、伊菲丹、凯乐石FUGA(西南首店)、Carbonstar(西南首店)等品牌。

■ 长沙IFS:去年新开品牌80+家,其中首店30+家(官方统计),包括 McQueen华中首店、Miu Miu湖南首店、Mardi Mercredi华中首店、Gentle Monster独家旗舰店、NB Grey概念店等,持续升级潮流化、国际化、品质化的矩阵优势。

图片来源:长沙IFS官方小红书

然而,面对日益激烈的市场竞争,相较之下,九龙仓在内地的几家时代广场由于体量较小且设施老旧,经营压力与挑战都较大。

(本文转载自:赢商网)

写评论

0 条评论