钟薛高跌落神坛,“新中式”们撑不住了

王国平 · 2023-10-25 08:39:06 来源:联商网 3386

钟薛高终于也扛不住爆雷了

新中式作为新零售扩散开来的一个概念,在2018年的时候,我曾经给新零售概念画了下路径,即新零售的三大路径就是高销售、高周转、高融资。做高销售数据好看,做高周转资金利用率最大化,融资的钱越多,子弹越多。各种新零售模式下,基本都是围绕这三个路径来演绎,高曝光度刺激销售,拉高销售额,撬开融资大门反复补血。

钟薛高、虎头局等都是开创一个新品类,并快速把新品类势能推高,形成影响力。开创的新品类不是原来的品类分类,而是在用户心智上进行的品类创新,为了贴近社会的概念热点,通常叫“新中式”。

新零售概念激活后,当年有很多“新某某”之类的概念,算是潮流吧。新中式在前几年的表象是新潮、贵、排队,社会活动常态化时,很多人热衷于打卡。当社会活动受到限制,门可罗雀,甚至无法开门营业,新中式的销售周转、融资都受到钳制,又未能及时转型,很多企业在2023年彻底撑不住了。

新中式茶饮为何没有受到波及?茶饮主要采用加盟制,亏也是亏加盟商的钱,虎头局等新中式开局基本采用直营模式,虽然利于管理以及保证品质,奈何经不住亏钱。那些采用直营模式的新式茶饮反应过来后,在2023年无不放开加盟,分散风险。

另一方面,新式茶饮销售快速向线上转移,部分茶饮线上同城订单超过50%,成功化解了冲击。库迪诞生后的快速冲击市场则带动整个咖啡茶饮价格带开始下移,躲过新中式烘焙、点心等因高溢价被消费者进一步抛弃的命运。

为什么今年做市场价格需要下移,是基于什么样的逻辑?维持原价很多会被市场抛弃,降得少的也面临保不住市场的局面。通常可以通过宏观数据来对市场价格进行预判。

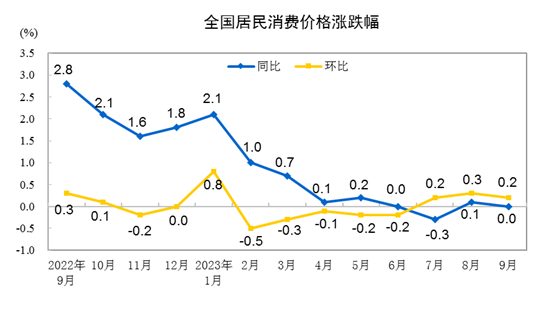

通常GDP影响市场的“量”,CPI影响市场的“价”。整个CPI指数走得比较含蓄,要想获得市场份额,降低价格是核心手段。包括我们在做地产租售时,同样是率先降价的,率先兑现。

很多项目咬着价格、租金、免租期等不放,大部分到现在还是没什么去化,然后感叹市场难做。这也是为什么我们连续单月可以去化上万平方米,没有这部分现金流收入,发展商被利息都给吞噬没了。

有的发展商硬扛到资金断链或四处举债。GDP的走势它决定整个市场“量”的程度,GDP没有走好,意味着蛋糕小,必须抢才能存活。你不降价硬立标杆在那边让人打,是对手最开心的事。

今年的市场基本都是谁先降价谁受益,超市折扣店风行,百货奥特莱斯很火。在降价的情况下还要保品质,不然消费者还是不理你。像烘焙业谁更风光,包记甜心开出2000平米大店专做平价烘焙,把烘焙业高毛利直接往下打,然后虹吸整个市场大部分购买力。

一个拥有社交打卡场景、2000平米超大空间、产品丰富度极大、价格又非常可口,极大满足了消费者出片率、性价比等需求。前几年深圳也开出几千平米的大店,当时大店逻辑是基于做大曝光率,对于销售及周转率却没有要求,周末两天很多人打卡,周一到周五冷冷清清,俗称烧钱模式,结果后来资金也不愿意进场,最终都以失败告终。

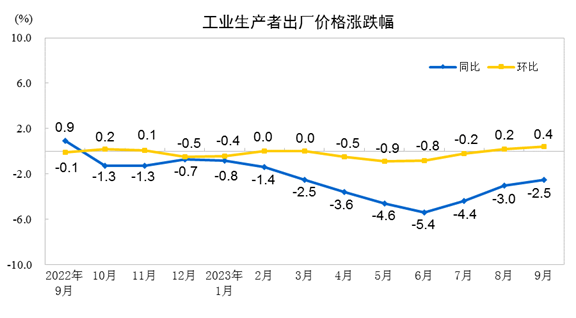

降价是否一定是单边承受所有风险,不同行业不同阶段可以有不同理解。从工业生产者出厂价格指数来看,价格趋于低位下行,到最近才有微幅上升,也就是上游端价格下探,存在对冲的空间,产品是可以降价的,只是降价多了影响利润。在利润和存活两者面前,需要自己做出选择。

之前在跟零售界的朋友探讨时,我就提到,市场已经到了零售商集体探讨低成本模式阶段,这是市场发展到现在的一个必然阶段。低成本不是压低员工工资、裁员之类的,是通过优化供应链、生态整合等多种创新形式,来化解成本,实现企业与消费端都能受益。

新中式大败退,基本存在产品售价以当期市场不匹配,又未能及时调节或转向有关。贵,是很多消费者对新中式的评价,一个馒头卖多少钱,一只雪糕卖多少钱,“刺客”一词很火。贵,直接影响销售,影响周转率,企业无法实现造血。企业数据不理想,想要资本市场融资,资本家洞悉能力更强,一旦融不到钱,积累的所有问题集体爆发。

钟薛高的问题,不只是企业自己的问题,也是新中式模式与社会发展匹配的问题。不同社会阶段需要不同姿势去匹配,特别是这几年社会变化如此巨大,而企业却没能察觉并主动应对,导致前期建立起来的江山一下子垮塌。

随着CPI、GDP走势开始转正向,宏观环境对于微观的影响又会进一步发生变化,企业的发展节奏又要开始调节。早年单边向上走势让人习惯于不顾一切的冲,狭路相逢勇者胜,经济发展节奏多样化后,意味着需要更强的技巧性。新中式的大范围爆雷基本进入尾声,能存活下来的耐力也就更强。

本文转载自联商网;作者:王国平

写评论

0 条评论