“卷”向港股的新茶饮,这些品牌在拼什么?

归去来 · 2024-03-06 08:38:32 来源:价值星球 2352

港股和县城,成了2024年新茶饮赛道竞技的两个重要战场。

从2023年下半年起,多个新茶饮品牌密集筹备上市计划,他们不约而同的将目标指向港股。

1月2日,古茗和蜜雪冰城同日传出赴港上市的消息;2月14日,沪上阿姨向港交所递交上市申请;2月25日,茶百道在去年8月提交招股书的基础上,对招股书进行更新。

显然,港股已成为新茶饮品牌冲刺上市的核心战场。另一方面,下沉市场也是蜜雪冰城、古茗、沪上阿姨、茶百道招股书中频频提到的关键词。如茶百道招股书提到,我们一直渗透并将继续渗透至拥有巨大消费增长潜力的低线级城市。沪上阿姨提到,我们将向更多下沉市场扩张。

过去几年,奶茶香甜的味道让资本市场十分“上头”,大额融资频频出现;而奶茶带来的快乐感也让很多消费者欲罢不能,形成了庞大的粉丝群体。

眼下,“得下沉市场得天下”的声音愈加强烈,新茶饮品牌谁更懂下沉市场,就意味着可能拥有更大的想象空间。

2024年价值星球判断,在资本助力下,下沉市场的竞争将进一步白热化。

产品对比:小镇青年更青睐哪家?

仅从下沉市场来看,蜜雪冰城拥有绝对优势。

窄门餐眼数据显示,蜜雪冰城三线及以下城市占比约57%;从城乡结构看,乡镇、县城市场占到门店总数的40%。蜜雪冰城能开到36000多家店,直接原因在于牢牢占据了人口占比超过60%的下沉市场。

从古茗、沪上阿姨、茶百道的产品对比来看,茶百道是三家中唯一具有酸奶系列的品牌,沪上阿姨的果茶系列同时涵盖榴莲系列、青提系列、葡萄系列、鲜梨系列,水果茶产品线更加丰富。

虽说三家产品价格均集中在10-20元/杯,但来自安徽省界首市的外卖员张青告诉价值星球,以自己日常配送的新茶饮外卖订单来看,古茗、茶百道、霸王茶姬、喜茶的外卖订单较多,而古茗的订单在这四家中占比最多。

“感觉当地喝沪上阿姨的人越来越少,不仅外卖订单不如蜜雪,甚至自己去沪上阿姨取单时也发现,门店客流量也不是很多。”张青说。

图源:作者拍摄

张青所说的情况在古茗、茶百道、沪上阿姨递交的招股书中也能看出,以2022年为例,古茗、茶百道、沪上阿姨的营收分别为55.59亿元、42.32亿元、21.99亿元。换言之,沪上阿姨2022年营收不及古茗一半。

如果从需求侧分析,当地消费者为何不爱沪上阿姨?张青解释道,从年至今,当地的喜茶、霸王茶姬陆续开店。很多县城消费者在刷短视频时,本就知道这些是大城市的“大品牌”。来到县城开店后,自然想去尝尝鲜,凑凑热闹。

而在产品侧,霸王茶姬和喜茶持续地推新,再加上联名活动、推广活动的辅助,帮助他们稳定了客流。相反,沪上阿姨在当地已运营多年,品牌相对喜茶、霸王茶姬可能不是那么“年轻”,新引力就小了一点。不仅仅是沪上阿姨,前几年黑泷堂在当地特别火爆,但如今也已经很难见到。

正如张青所言,价值星球观察到新茶饮在下沉市场仍有增长空间,本质上是以下沉市场庞大的人口基数为基础,但忽略了国内很多县城较高的人口流动因素。大部分年轻人外出打工的前提是,“一老一小”留守成为很多县城的典型人口结构,但是这些人群显然对奶茶的需求量有限。加上更多新品牌涌入,必然会对“老”品牌构成冲击。

其实不仅仅是奶茶店,县城中有不少创业者曾尝试过将高线城市的露营、剧本杀、猫咖等业态复制到下沉市场。但有限的小镇青年数量以及新鲜感的持续退热,让这些业态后续很难生存。

当然,张青所说的只是区域市场样本,并不代表茶百道、古茗、沪上阿姨在其他市场的表现。

但仍能透露出一些实质性问题,一是小镇青年爱凑热闹,新茶饮品牌下沉后如何从前期爆火到后续持续稳定客流,是一大难题。二是新茶饮如何不断升级供应链,在保证产品高性价比的前提下,又能在品牌商形成差异优势。

门店对比:哪家品牌更“下沉”?

对比古茗、茶百道、沪上阿姨在下沉市场的门店数据可以发现,古茗更加“下沉”,其三线及以下城市和乡镇门店占比总和达到56%,合计门店数量达到5137家,均高于沪上阿姨和茶百道。

但更“下沉”的古茗,目前区域发展也相对失衡。如古茗在内蒙古、东三省等多个省份的全省门店数量均为0,河北、陕西两省的门店数量分别为4家和3家。但在古茗的大本营浙江,全省门店数量高达2076家。

大面积市场的“空白”,虽然意味着更大的想象空间,也意味着古茗距离“万店目标”仍有潜力。但在局部区域布局过密,也意味着古茗加盟商不仅要和其他新茶饮品牌方进行竞争,也需要和古茗自身竞争。

同样的情况也发生在茶百道和沪上阿姨身上。

下沉市场本身商圈就较少,核心的优质店面点位更是稀少,客流量在很大程度上影响着订单量。

国内某零食折扣店的选址经理李阳告诉价值星球,自己去年在河北、山东、安徽多个县城为加盟商选址时发现,目前国内很多县城都停止开发了,商业街基本成型,这让自己寻找人流量相对较大的优质点位面临不小的压力。

优质点位里,生意还不错的原有业态老板,根本不会考虑转让。因其他原因考虑转让的,除会遭遇新茶饮、零食折扣店、咖啡加盟商等企业疯抢外,还会遇到金店、服装店、餐饮店、超市等本地业态老板的竞争。

多番竞争下,店铺租金成本水涨船高。有的县城沿街核心区约100平方的门店,租金价格高达50万/年,直逼高线城市租金价格。

河南省郸城县某家新茶饮门店的店员张娜告诉价值星球,由于县城很多消费者出门都以两轮电动车为主,所以奶茶店的位置决定了其覆盖的用户量。

在这个小镇上,大部分新茶饮门店都集中在学校附近的街上,也有的店开在居民区附近的底商里。因为几乎很少有人会为了喝一杯奶茶而跑很远的路,距离近且价格低,才是他们的核心需求。

营销对比:如何更接地气?

沪上阿姨招股书披露,按城市能级划分,2022年,国内一线城市、新一线城市、二线城市、三线及以下城市的现制茶饮店GMV分别为288亿元、337亿元、323亿元、732亿元,占比分别为17.1%、20.1%、19.2%、43.6%。可见下沉市场贡献了大量的订单。

而在县城市场,新茶饮品牌的营销方式主要分为三种:一是上线抖音团购,并通过品牌方、探店达人、本地加盟商直播间和视频引流,线下门店完成核销;二是线上半价、买一送一、免配送费、满减等优惠活动;三是推出联名活动,线下门店负责执行跟进。

前两种方式比较容易理解,用互联网话语锁定就是“引流+打折”,属于高线市场的常规操作,基本每个品牌都会使用。

而品牌联名似乎更具个性,每个品牌的操作方式也各有不同,对特定用户群的吸引力也更大。河南省沈丘县付井镇14岁的初中生张子涵表示,自己一直在追古装剧《莲花楼》。看到古茗和《莲花楼》联名后,自己拿出压岁钱去买古茗产品,目标是拿到《莲花楼》相关周边产品。

价值星球在走访中还发现,沪上阿姨和《知否知否应是绿肥红瘦》联名后,很多外卖员在取沪上阿姨的外卖订单时,手中也会有相关周边产品。沪上阿姨店员提醒,周边产品千万不要打折,消费者就是看重这个才买的。

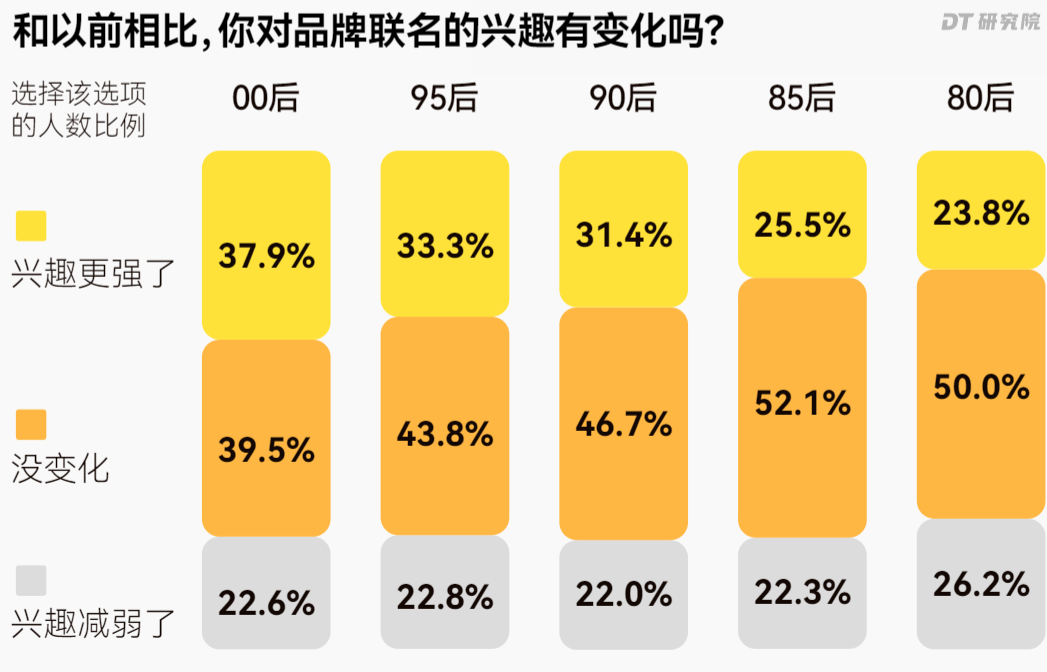

需要指出的是,目前消费者对品牌联名的态度正在发生改变。如去年酱香拿铁推出后,曾创造单日销售额破亿的神话。今年酱香拿铁再度推向市场时,却显得极为冷清。

图源:DT研究院

2月19日,美团数据显示,2024年春节期间,全国县域市场迎来返乡消费高峰,包含喜茶、奈雪的茶、古茗、蜜雪冰城、茶百道等多个头部连锁奶茶品牌的外卖订单量同比去年(对应农历日期)上涨65%,相关商户数同比增加34%。

以安徽省界首市的“奶茶一条街”为例,大年初一价值星球走访时发现,古茗、蜜雪、霸王茶姬等多家新茶饮门店前,停满了两轮电动车和等待取餐的顾客。

图源:作者拍摄

但在春节假期结束后,下午2点-3点整个“奶茶一条街”则显得相对冷清,多家新茶饮门店前,看不到等待取餐的顾客,甚至外卖员也很少见。

这种明显的销售波峰波谷,将直接考验茶饮店的供应链和人员调度能力。而如何在这样的节假日多争取一点订单,就要考验品牌的营销能力了。

图源:作者拍摄

只有做好下沉市场深度适配,才能让品牌迸发出更大的价值,高线城市外的下沉市场里,隐藏着另一场迥然不同的新消费战场。

在这个战场里,已经有很多品牌悄然消失。

2023年,曾爆火的快乐柠檬母公司雅茗天地宣布已将中国大陆的业务70%股权出售。创立30年的一点点,被传一年半的时间里关店超过500家。曾被人称为“排队王”的网红奶茶伏小桃,巅峰时期全国拥有二三百家门店,如今全国只剩不到30家在营业。

这些品牌的陨落无疑来自越来越卷的市场形势。

在整个新茶饮行业增速承压的前提下,古茗、茶百道、沪上阿姨一面不想步以上三者后尘,另一面还要面对行业龙头蜜雪冰城的步步紧逼。可以预见,2024年的下沉市场将有一场贴身肉搏战。

本文转载自价值星球;作者:归去来

写评论

0 条评论