市场越不景气,性价比餐厅的机会就越大?

胡茵煐 · 2021-03-23 09:28:03 来源:红餐网 3975

消费者万变不离其宗的目标是: 花最少的钱,体验最高性价比的消费。

去年10月,名创优品纽交所上市,曾经的“十元店”,如今构建起百亿零售帝国,市值超70亿美元。

上市后的首封公开信里创始人提到,上市前的路演华尔街精英问过他最多的问题是:“名创优品的核心竞争力在哪里?”、“如果哪一天名创优品这个企业不行了,你认为问题出在哪里?”……

他的回答很简单:名创优品的核心竞争力——极致性价比、持续的高频上新。

名创优品这样品牌的崛起,似乎预见了优质平价模式的大行其道,以及平价高质的消费趋势的到来。

毕竟,消费者万变不离其宗的目标是:花最少的钱,体验最高性价比的消费。

餐饮行业亦是如此,作为民生刚需,相比零售消费频次更高,也更需要性价比来支撑。

讲实话,餐饮圈聊性价比的文章不少,但是咱们今天从另一个角度来聊聊性价比餐饮的机会,我们不妨抛开之前观点,重新思考性价比的含义。

本篇文章涵盖近期政策、经济、数据,以及笔者对性价比餐饮的看法,建议先收藏后观看。本篇仅是个人思考,结论没有对错,欢迎各位餐饮人指正和讨论。

1 形势:消费需求与口袋没钱的矛盾

回想2020年,仍记忆犹新。疫情黑天鹅的突如其来,打破持续向好的餐饮形势,也给了不少餐饮人当头一棒。

2021年,是机遇大于挑战的一年,也是国家“十四五”规划的起步之年。

今年形势如何?我相信这是大多数人都关心的。

经济学家滕泰曾说:业内普遍预测2021年的经济增速有可能达到8%-9%。 从复苏的角度来讲,国内疫情基本上受控,疫苗接种越来越多,经济秩序很快就会恢复到正常。

图片来源:摄图网

总的来说,2021年肯定是经济复苏的一年。这对餐饮行业来说是利好消息,但也切莫掉以轻心。

因为消费走向基本是跟市场大环境走的,而餐饮作为拉动消费市场的重要行业,必然与市场大环境发展息息相关。

我们从四个方面看,分别是消费、就业、收入和变化。

01 消费: 餐饮消费尚未恢复到疫情前水平

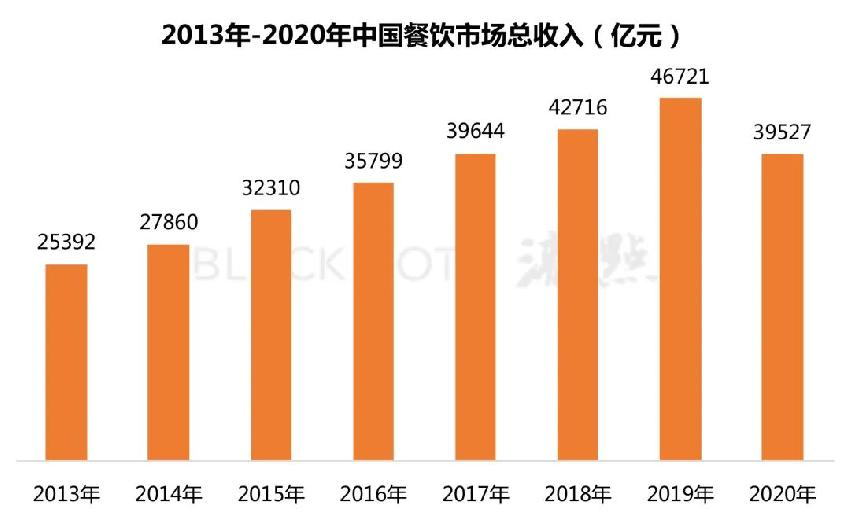

咱们先来看两组数据,一是2020年餐饮总收入。

数据来源:国家统计局,中国饭店协会

据国家统计局数据显示,2020年,中国餐饮收入为39527亿元,比2019年的46721亿元餐饮收入的餐饮收入下降16.6%。

二是2021年1-2月份餐饮收入,3月15日国家统计局新闻发言人刘爱华指出:1月至2月,商品零售两年平均增长3.8%,餐饮收入平均下降2%。

这说明餐饮消费仍受到局部地区出现的聚集性、散发性疫情影响,消费潜力尚未完全释放。

可以看出,餐饮消费尚未恢复到疫情前水平。 咱们必须正视一个事实,从数据来看,今年餐饮消费的复苏依旧没有跟上。

02 就业:中小微企业仍处在经营困难期

尽管今年开年各项经营数据同比去年来看都比较良好,但是宏观看数字好看,但微观上看大家的日子都挺难过的。

去年10月,新京报采访北大国发院院长姚洋时曾提到:当前中国经济复苏中的一大问题是大企业和小企业的复苏不平衡的问题。 我们经济好转主要依靠投资、房地产等拉动,主要是大企业在复苏。但是中小企业的复苏情况并不好,10月小型企业PMI为49.4%,较上月下降0.7个百分点,再次陷入收缩区间。

PMI指数侧面反应了经济变化趋势,凡是低于50%,则代表衰退趋势。 如今中小企业仍处在水深火热当中,只有当中小企业全面复苏了,中国经济才会全面复苏。

中小企业没有完全复苏,影响最大是什么?

答案是,就业。就业是民生之本。

图片来源:摄图网

目前中小微企业提供80%以上城镇就业岗位 ,这会引发一系列连锁的多米诺骨牌效应,其中最直观影响的是收入,尤其是那些中等收入的消费人群和家庭。

今年十四五规划重要计划是扩大中等收入群体,目的就是为了扩大内需,改变经济形势。

03 收入:消费需求与口袋没钱的矛盾

曾在网络上看到过这个概念:中国的社会形态是分层的,富人、中产、低收入人群的数量比大概是1:9:90。

去年,总理提到过一组数据:目前我国有6亿人月均收入在1000 元, 依旧有很多人处于低收入水平。

实际上,中国还有十亿人没有坐过飞机,十三亿人没有出过国...这就是国情的基本面。不管经济是否下行,疫情是否爆发,大背景是不会改变的。

与此同时,中国拥有4亿的中等收入群体 ,但在这类人看来,即便已经成为中等收入群体,生活压力却不小。

我们再来看三组数据:

① 根据央行发布的《2020年金融统计报告》指出,截止至2020年12月末,我国人民币存款总额为218.37万亿元,全年人民币存款上涨了19.65万亿元,其中我国居民存款总额上涨了11.3万亿元。

② 据公开资料显示,2020年下半年居民杠杆率已达到59.7%,而在2015年的时候居民杠杆率只有39.9%。杠杆率越高,就意味着居民的负债越重。

③ 据尼尔森Nielsen最新发布的《2019中国年轻人负债状况报告》显示,目前年轻人的平均负债超过13万,其中80后是负债最大人群,负债超过20万。这意味着年轻主流群体负债率越来越高。

上述数据透露出,一是中国庞大的低收入人群的基本面,二是疫情使得百姓开始“报复性储蓄”,三是 拉动消费主力的中等收入人群负债累累。

图片来源:摄图网

去年,不少人期盼能够出现像2003年非典时期的报复性消费,可等到年底,却依旧没等来,为什么?

疫情后,恒大首席经济学家任泽平曾提到:当前社会主要矛盾,是人民群众疫情后日益强烈的报复性消费需求,和口袋没钱之间的矛盾。

这是由于去年的疫情,许多家庭、个体的收入是下降的。 尽管有消费需求,但都变得更加理性化了。

04 变化:老百姓对性价比、实用的需求

这两年经济形势动荡,叠加去年疫情的影响,变化正在悄悄发生。

凡是仔细观察都会发现,身边带饭的同事越来越多了;平时用大牌美妆的95后小姑娘开始用起了国货美妆;饿了么外卖平台在强调“好而不贵”;

近日拼多多发布数据,其年度活跃买家数达到7.884亿,首次超过淘宝,成为行业第一……所有人的消费观念都在发生改变。

根据麦肯锡《2020中国消费者调查报告》显示,有60%的受访者表示,就算生活富裕,也希望把钱花在刀口上。 就连北上广深等一线城市白领也不例外,大家更注重性价比,也会大幅削减非必需品的开支。

这些数据与变化体现出:绝大多数老百姓对性价比、实用、占便宜的需求,消费习惯重新洗牌。

尽管身处在这样大背景下,对大家来说,有危机,但是更有机遇。

上述的文字里列举很多数据,内容也十分枯燥。可笔者并非只是为了阐述数据,而是希望各位能从数据中读到市场趋势。

对于餐饮企业主来说,最忌讳的是不根据市场大环境来做判断和决策,这样很容易失去正确的判断而错失机会。

2 经济越不景气,性价比餐饮就越有机会

中国大部分的餐饮连锁品牌是没有经历过完整经济周期的,甚至一些品牌连2003年的非典都没经历过。

很多餐饮老板并不知道局势动荡对餐饮发展有哪些影响,以及对未来的预判。

那么当前的大环境下,哪些餐饮企业恢复最快,增长速度最快?

图片来源:蜜雪冰城官网

去年,蜜雪冰城靠不超过10元的奶茶,成为首个突破万店目标的茶饮品牌;正新鸡排靠一块10元鸡排逆势扩张,突破2万家门店;山东的超意兴人均只要14元,疫情后全国400家门店全部恢复……

去年疫情似乎对它们没有造成太大的影响,它们恢复不仅很快,而且还表现出逆势增长的势头。

可仔细想,这些品牌都有个共同特点,它们都是标榜为性价比的餐饮品牌。

去年疫情似乎没有阻碍性价比餐饮的发展,反而还成了助推器,让它们跑的更快。

不光如此,头部餐饮品牌也在顺应趋势做出一系列调整性价比的动作。

比如麦当劳推出“超值月”来变相降价,提升品牌的性价比,乐凯撒、西少爷为突出品牌的性价比,都纷纷用降价的行为来改变本来形象。

海底捞动作更大,反复尝试了五个新的品牌,攻入极致性价比的快餐赛道。

图片来源:十八汆公众号

十八汆一碗炸酱面只要9.9元,捞派有面儿一碗特色凉面仅售2.99元,佰麸私房面的主食最低只要6元。目前三个品牌模式试营结束,均已开出分店。

海底捞另外两个子品牌,“饭饭林”和“秦小贤”开始营业,前者主打川味盖饭,后者主打陕西风味餐食,不变的是两家店坚持走的低价、高性价比路线。主食价格在9.9-23.9元之间,小食、汤品、甜品、饮料甚至低至4-8元。

往往大品牌的动作,暗示着餐饮市场的发展走向,就连餐饮老大哥海底捞都率先做出改变,已经在预示接下来的趋势。

今年一些性价比老牌餐饮也开始冒头,这里必须提到主打意大利菜的快餐连锁品牌——萨莉亚。

图片来源:萨莉亚官网

萨莉亚到底多有性价比?

这是一家能让人随便点的餐厅,十几块一份披萨,10-20元一份意面,前菜只要7元,饮料更是可以无限续杯,产品丰富,吃饱喝足人均才不过35元。

人均35元意味着什么?

花费35元,你只能在必胜客只能点到一份意面,因为在同类型意餐的必胜客吃上一顿,人均至少要70-80元。

萨莉亚靠着“平价意餐”的定位,经营53年不败,营收状况良好。据了解,2019年中华区域400家门店就取得22.01亿元的营收。

山东济南知名快餐品牌超意兴,人均只需要14元左右,产品价格不仅便宜,到店消费还有免费的玉米粥喝。

品牌看似低价,但所用食材品质的预期都要超过产品本身价格。

目前超意兴400多家直营店都分布在山东,主要分布济南、淄博、泰安等地,据悉济南门店高达280家,高密度的门店聚集在社区、商业区,几乎成了白领、居民日常食堂。

还有一种性价比是花少钱吃多样, 代表品牌就是南昌的小女当家和长沙的黑白电视老长沙吃货铺。

前者是用好食材的现炒快餐品牌,后者是把长沙小吃小点做集合,吃饱喝足人均不过只要30元。

图片来源:苏小柳公众号

再或是上海的苏小柳点心,定位江南点心,产品主打上海小笼和白切鸡。人均只要60-70元,就能在餐厅吃到手工现包的小笼、点心,还有极具性价比的热菜、主食。

同样是进驻优质Shopping Mall,在鼎泰丰吃小笼要人均150元,但在苏小柳吃小笼却只要人均60-70元。再对比周边正餐,用空间、产品和服务来锚定了你对它的价格底线。这时候,性价比就被体现出来,消费起来毫无压力。

图片来源:锅什么干锅鸡公众号

另外,也借势催生一些新的性价比餐饮品牌,譬如湖南长沙食在不一样旗下新升级湘菜餐饮品牌—锅什么 。

差异化定位为微利餐厅,以干锅鸡为主打,使用优质的食材,消费人均却只要40元左右。创始人说:宁愿餐厅少赚一点,让利给顾客,在微利中找到平衡。

不可否认,经济大环境紧缩,人们囊中羞涩,的确给了这些性价比餐饮快速发展的机会。

海底捞推9.9元面馆,西贝拥抱资本,加码小女当家,老乡鸡加速全国扩张,喜茶推出喜小茶,乐凯撒等品牌下调客单价……一场以满足刚需、追求效率的性价比餐饮正在成为趋势。

3 性价比,是餐饮唯一不变的真理

目前我们提到的性价比品牌总是在强调低人均,但这并非性价比概念的全部。

在此笔者提出两个设问:

一是,性价比真的只是低人均么?

二是,疫情真的催生了性价比餐厅么?

极致性价比,是餐饮业唯一不变的东西。 但何又为正真的性价比?

性价比是商品的性能值与价格值比,通俗些讲就是品质好,价格低,性价比才高,本质是物美价廉,是花最少的钱,享受不错的品质。

1) 真正的性价比只是低人均么?

笔者认为并不是。虽说去年疫情缓和后,人均低于80元的餐饮品牌明显恢复的更快,但是不代表性价比就是一味地做低价格。

影响消费者就餐选择的三要素:价格、口味、服务。

大多数时候,消费者首先是被价格所驱使,但口味、服务的综合体验是促成复购的条件,三者综合下来才能满足性价比需求。

价格是个钩子,平价肯定是性价比的前提,但是平价不意味着低品质,反而是对高品质的需求。

图片来源:古茗公众号

比如同等品质的一杯奶茶,别人卖25元,我卖15元,这样的价格下调却不影响品质,这就是性价比。

再比如网红店,人均价格高于不少大众餐饮,但是它能满足炫耀心理,消费者获得心理价值的满足,又是另一种性价比。

2)疫情真的催生了性价比餐厅么?

性价比餐饮一直存在,疫情只不过是助推器,加速性价比餐厅的发展而已。

因为大环境的不景气,老百姓囊中羞涩,就算口袋有点余粮的,也转变成了理性消费。

因为口袋的钱少了,不是降低消费金额,就是降低消费频率。平时可能消费人均120元餐厅,但疫情之后降低为80元的餐厅。

既然性价比是高品质、低价格、好体验,而平价高质向来也意味着微利,会挤压利润,这并非所有企业所能承受的。

而且前几年的大肆宣传消费升级,消费者对高品质、好体验的早已深入人心,品牌假设为了突出性价比去降低品质和体验,最终会遭到反噬。

4 性价比餐饮也有天花板

回到开头,名创优品这样的超级平价品牌的崛起,与经济形势带给消费者内心深处的危机和焦虑息息相关。

大环境不景气,越是性价比餐饮的机会 ,但是性价比餐饮也有天花板与命门。

01 人均价格的天花板

不管是任何品类,顾客接受的价格区间程度都是有上限的,超过心理锚定的价格,复购率就会差。

就比如一些快餐品牌,打上“好食材、现炒、现熬”等标签,把人均做到40-50元,标榜自己性价比。那不好意思,顾客根本不傻。

试想一下一家面店通过食材、环境和品牌的升级,把一碗面卖到50块,如果做工作餐不算便宜,就算中高端的白领人群,天天消费心理压力也会很大。

事实上,消费者对任何品类都有心理承受的价格天花板。 比如,快餐不超过30块,或是小吃小点品类不超过80元,再比如大众餐饮的品牌人均高过120元等等。

一旦品类的定价超过价格天花板,就算卖点再诱人,产品再吸引人,都无法成为高频消费的最佳选择。

毕竟一顿饭上百可以接受,可顿顿饭上百对于普通消费者来说负担不起。

02 性价比与毛利的博弈

性价比意味着物美价廉,就是把产品品质做好,又把价格做低。

说起来容易,但做起来难。这意味着企业必须牺牲掉高毛利,最大限度地让利给消费者。

除此之外,为保持低价,就必须靠做高销量来提升营收业绩,也就是俗话说得薄利多销。

正新鸡排即便发展到今天,也就只“赚一个鸡排的差价”。 正新把价格锚定在10元价格的消费人群,损失掉高毛利,而且利润几乎被各种成本挤压,所以它必须通过做大门店规模、做高销量来提升企业营收。

性价比与毛利两者是相互博弈的 ,餐厅要想体现性价比,就可能得放弃掉餐饮50%-60%的高毛利,而且做到低价高质,还需要整个供应链和管理体制的支撑。

这也是为什么海底捞能在短短数月里打造出五个性价比品牌,而且做到如此低的价格,最核心还是它后端供应链和管理体制在支撑。

质优价廉的背后,一定是足够大的规模,雄厚的资本力量、强大的品牌溢价能力、完善的供应链以及管理体制的支撑, 这是小餐饮品牌短期内很难具备的实力。

如果想要抓住市场大环境带来的性价比餐饮的机会,就要牺牲掉高毛利,构建属于品牌的供应链,这是要做性价比餐饮必须正视的事实。

03 性价比与品类的抗衡

有些品类天生就适合走性价比路线,譬如快餐、小吃小点、茶饮等品类。因为这些品类满足刚需消费,其次本身品类价格也并不算高,品类供应链完善,也能借助趋势生长出极致性价比的大品牌。

但像正餐品类就很难打造性价比,不仅仅看价格,也更看重整体的产品、服务以及体验。

去年海底捞、西贝涨价,被消费者吐槽,今年海底捞将自助的牛肉粒改成味伴侣,引起轩然大波。

图片来源:阿尔法工厂公众号

为何会出现这种情况,首先是大趋势下,人们消费更加理性;再者是性价比与品类有一定关系。作为正餐休闲餐,产品结构不丰富,缺乏创新,使得它们缺失了性价比。

但不可否认,所有品类都有机会做到性价比。

假若正餐品类真的要做到性价比,不是通过粗暴的降价来提升性价比,而是应该思考如何通过产品、体验和品牌来提升溢价能力,让消费者能用最少的钱吃到高品质且丰富的产 品 。

结语

经济越不景气,性价比餐饮就越有机会。

性价比虽是大势所趋,但也会是困住餐饮人的魔咒,容易陷入一味做低价格的混沌里。如何结合自身品牌调整出性价比,才是真理。

身处在这样的大环境下,有危机就代表有机遇,顺应市场规律的发展趋势,才能顺势而为。

资料参考:

1、狠人叶国富:名创优品“不让老实人吃亏”/深燃

2、看2021|姚洋:预计明年中国经济增速在8.5%-9%/新京报贝壳财经

3、人均消费35元,「意大利沙县小吃」萨莉亚如何年入百亿?/餐饮品牌观察

4、人均仅14元!400多家直营店!超意兴快餐凭啥雄霸山东?/餐饮品牌观察

5、疫情后性价比餐厅将更受顾客欢迎?据分析,这可能是一个假象/快玩思维

写评论

0 条评论