《小龙虾品类发展报告2026》:赛道“区域王者”涌现,“小龙虾+”成品牌破局利器

红餐产业研究院 · 2026-04-28 09:07:15 来源:红餐智库 391

为深入了解我国小龙虾的发展现状,红餐产业研究院与肥肥虾庄联合发布了《小龙虾品类发展报告2026》。

2026年4月,小龙虾的热度已经开始飙升。随着大批量小龙虾集中上市,众多餐饮品牌也陆续上架小龙虾相关菜品。据红餐大数据,小龙虾在本地生活平台上的搜索热度也在3月份迎来第一个小高峰,4月开始正式进入搜索旺季。

那么,当下我国小龙虾的发展现状如何?有哪些发展动向?未来的发展又面临哪些机遇和挑战?为此,红餐产业研究院与肥肥虾庄联合发布了《小龙虾品类发展报告2026》。以下为报告的部分内容展示。

01.产业规模持续扩大,全国小龙虾专门店超6.1万家

随着小龙虾逐步进入消费旺季,产业链各个环节也随之进入关键运营周期。从养殖捕捞、分拣加工到冷链运输及终端销售,各环节协同运转的重要性不断提升。整体来看,随着近年来养殖技术提升、流通体系优化以及电商渠道的快速发展,小龙虾产业链正逐步走向成熟与完善,为旺季消费需求的集中释放提供了有力支撑。

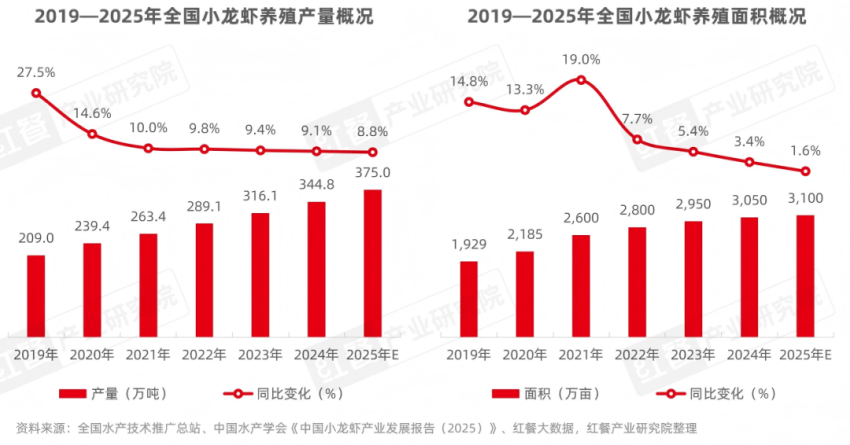

首先,在小龙虾的养殖环节,近年来,小龙虾养殖业整体保持稳步增长态势。据红餐产业研究院预估,2025年全国小龙虾养殖面积约为3,100万亩,养殖产量约为375万吨,产业规模持续扩大。

产区方面,湖北、安徽、湖南、江苏、江西仍是我国小龙虾养殖的核心区域,五省养殖产量合计占全国总产量的九成左右,产业集聚效应明显。与此同时,近年来小龙虾养殖呈现出“南下北上”的扩展趋势,即向广西、海南等亚热带、热带地区,以及黑龙江等东北地区延伸,借助不同区域的气候条件,实现上市时间错位与市场供给互补,从而进一步提升小龙虾的全年供应能力。

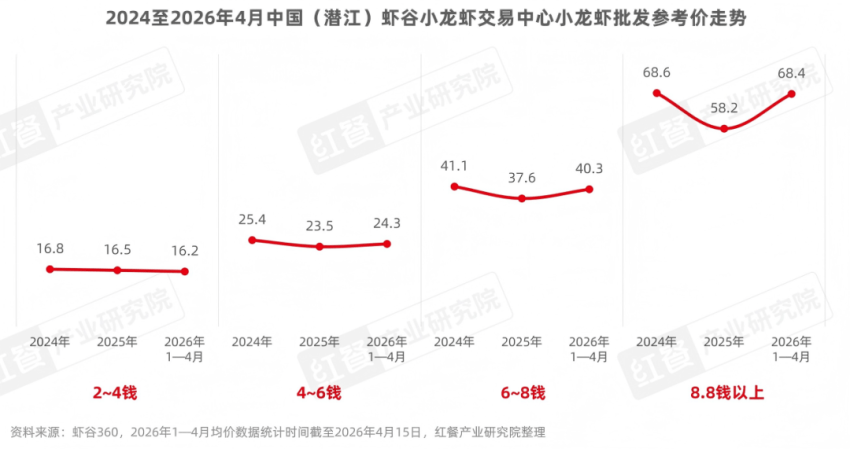

随着小龙虾养殖规模持续扩大、供应周期不断延长,小龙虾逐步实现全年稳定供应,整体价格呈现回调趋势。以潜江虾谷小龙虾交易中心的批发参考价为例,2025年各规格小龙虾价格均有所回落,且规格越大,价格降幅越为明显。其中,6~8钱规格小龙虾批发参考价同比下降8.5%,8钱以上规格同比下降15.2%,而2~4钱、4~6钱等中小规格小龙虾批发参考价整体波动相对较小。

进入2026年,1月至4月小龙虾批发参考价出现阶段性回升,主要由于该时段仍处于小龙虾上市初期,市场供应量相对有限,而消费需求逐步释放,在供给偏紧的背景下带动价格短期上行。

其次,在加工与流通环节,小龙虾加工业正从传统单一品类向多元化、细分化方向加速演进。同时,流通体系正加速向线上线下一体化、数字化方向升级。

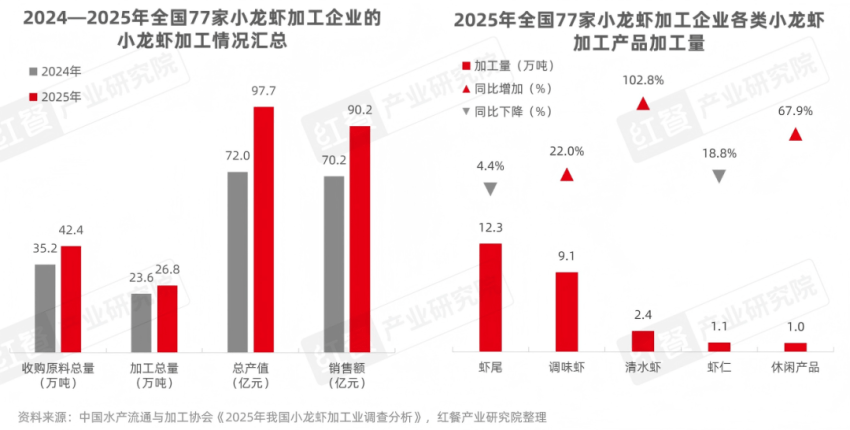

具体来看,2025年,全国规模以上(加工产能100吨以上)小龙虾加工企业约200家,头部企业持续强化。据中国水产流通与加工协会对全国77家小龙虾加工企业调查分析,2025年77家企业共收购原料42.4万吨,加工总量达26.8万吨,实现年总产值97.7亿元、销售额90.2亿元,均较2024年稳步增长。

从加工的具体产品来看,2025年虾尾加工量为12.3万吨,同比下降4.42%;调味虾加工量达9.1万吨,同比增长22.0%。与此同时,清水虾增长最为显著,加工量达2.4万吨,同比增长102.8%;休闲类产品加工量为1万吨,同比增长67.9%;而虾仁加工量为1.1万吨,同比下降18.8%。

此外,日益完善的小龙虾流通体系,为产业的持续扩张提供了有力支撑。在线下,各主产区持续完善交易市场与产地集散节点布局,逐步形成以“农户—经纪人—批发市场”为核心的流通链路,显著提升了小龙虾的分级、包装及全国配送能力。在线上,传统电商、直播电商和社区团购等多元渠道快速发展,通过产地直采、田间直播及仓配一体化等模式,有效压缩了流通环节、提升配送效率。

在消费环节,小龙虾零售与小龙虾餐饮端则共同筑起了小龙虾消费体系。其中,零售端以多元产品形态为基础,覆盖活虾、冻虾及预制菜,并通过生鲜电商、社区团购、商超便利店等多渠道实现广泛触达。

在餐饮端,小龙虾已经从单一菜品发展为独立品类,市场上诞生多个小龙虾专门店及小龙虾外卖专门店。在供应稳定与需求释放的推动下,其他非小龙虾专门店的餐饮品牌纷纷推出小龙虾相关菜品。据红餐大数据,小龙虾菜品在江浙菜、烤串、烤鱼等品类/菜系中的门店渗透率达到5.8%~11.5%。

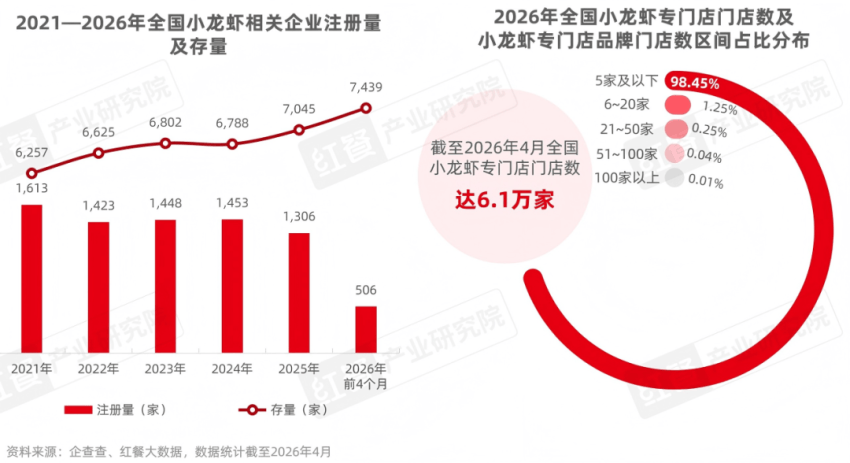

当前,小龙虾仍是我国餐饮行业中不可或缺的重要品类之一,市场基础稳固。据企查查数据,2021年至2026年4月,小龙虾相关企业注册量整体保持稳定,企业存量规模持续增长。

在门店数方面,小龙虾专门店数量也保持较强韧性。据红餐大数据,截至2026年4月,全国小龙虾专门店数量达到6.1万家。整体来看,当前小龙虾赛道仍以中小规模经营主体为主,连锁化程度相对较低,其中门店数在5家以下的品牌占比高达98.45%,呈现出高度分散的竞争格局。

这一发展特点主要是由于小龙虾品牌形成了以“区域深耕型”为主的发展格局。比如采用全直营模式的肥肥虾庄,截至2026年4月,其开出了超50家直营门店,门店集中分布于湖北省,并有少量门店覆盖安徽、广东、陕西等省级行政区。此外,靓靓蒸虾、泸州阿明龙虾、皖小胖龙虾等品牌门店数也超过30家。聚味瞿记·龙虾堂、老甘家小龙虾江湖菜、胡大饭馆等品牌,近年来也保持稳步发展,并逐步在区域市场积累了较好的口碑与稳定的消费客群,成为区域市场的重要支撑力量。

02.品牌通过强化供应链深耕区域市场,借助“小龙虾+文旅”提升影响力

当前,小龙虾品类正从以传统大单品为核心的经营模式,逐步转向多维能力驱动的发展阶段。整体来看,小龙虾赛道呈现出产品多元化、区域深耕化、场景文旅化与服务精细化的发展特征,多维能力的构建正成为品牌提升竞争力与实现长期发展的关键路径。

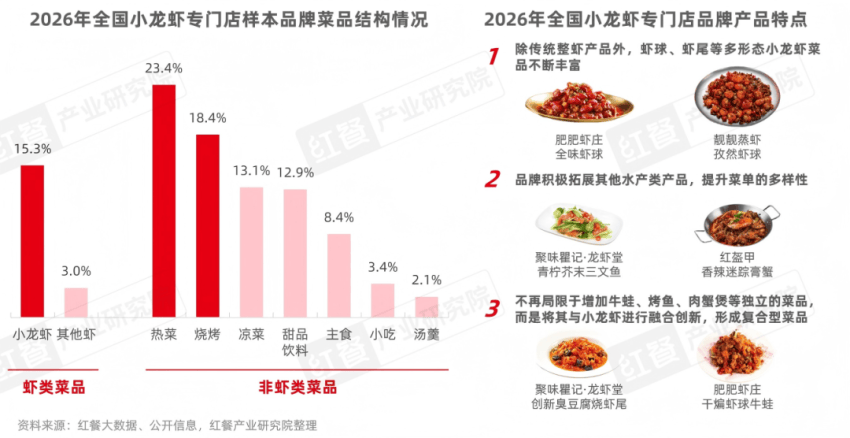

1.品牌在丰富小龙虾类形态的同时,积极拓展非虾类菜品

从菜品结构来看,小龙虾品牌普遍采用“小龙虾+”的产品模式,在主打小龙虾的基础上,延伸至罗氏虾、皮皮虾等其他虾类产品,并搭配热菜、凉菜及烧烤等类型的菜品。据红餐产业研究院统计,在小龙虾样本品牌中,小龙虾相关菜品占比为15.3%,而非虾类菜品中热菜与烧烤占比较高,分别达到23.4%和18.4%。

从产品形态来看,小龙虾专门店在传统整虾基础上,持续丰富虾球、虾尾等多元化产品,同时拓展其他水产类菜品以增强菜单丰富度。与此同时,品牌的产品创新也从单一品类叠加,逐步转向跨品类融合,将牛蛙、烤鱼、肉蟹煲等与小龙虾进行组合创新,打造复合型菜品。

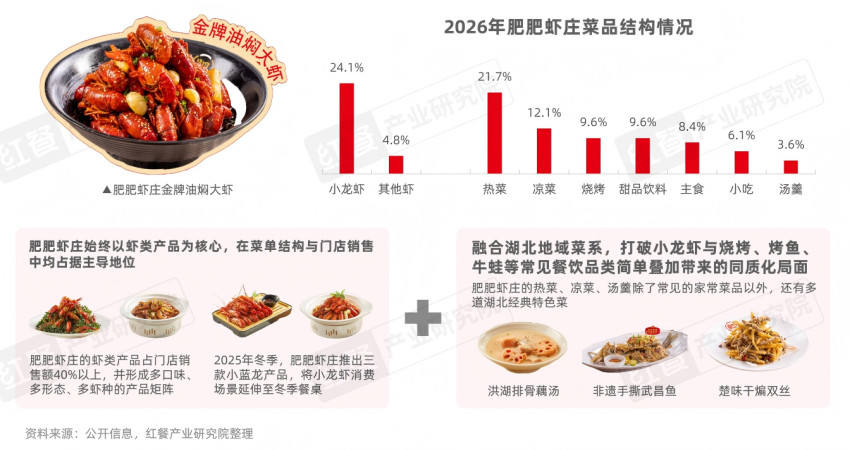

以肥肥虾庄为例,其始终围绕虾类产品深耕布局。在虾类菜品打造上,呈现出两大鲜明特色。首先,小龙虾菜品数量在其菜单中占比最高,达到24.1%。同时,为突破季节限制,实现“四季有虾”,肥肥虾庄在冬季特别推出温暖水域养殖的小蓝龙。其次,肥肥虾庄不断丰富虾类产品矩阵,陆续研发出多道独具特色的罗氏虾菜品。据了解,当前,肥肥虾庄虾类产品占门店销售额的40%以上。

在非虾类菜品方面,热菜占肥肥虾庄菜品总数的21.7%。这些热菜中,不乏融合湖北地域风味的经典楚菜,像洪湖排骨藕汤、非遗手撕武昌鱼、楚味干煸双丝等。通过这样的菜单结构,肥肥虾庄在拓展消费选择的同时强化地域风味表达与品牌辨识度。

2.小龙虾品牌仍以深耕区域市场、强化供应链体系与品牌影响力为主

我国小龙虾品牌的区域性发展特征较为明显。当前,湖北、安徽、湖南、重庆、广东、海南、江苏等地均涌现出一批发展较为成熟的小龙虾品牌。这些品牌长期深耕当地市场,积累了较高的知名度与口碑基础,形成了稳定的消费客群,成为当地的小龙虾“区域王者”。

尽管近年来部分小龙虾品牌尝试突破地域限制、向全国市场扩张,但在小龙虾半成品及其他餐饮赛道持续入局的竞争压力下,多数品牌的拓店策略逐步回归到深耕区域市场,通过强化品牌供应链与品牌影响力,提升经营稳定性与整体竞争力。

比如,肥肥虾庄虽然门店已经覆盖了多个省级行政区及城市,但近年拓店重点仍放在湖北和安徽,通过深耕核心区域来筑牢品牌发展基础。

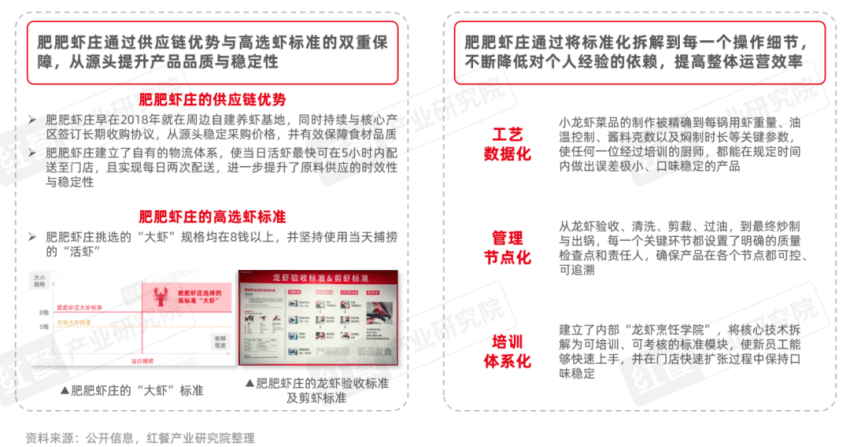

从其具体做法来看,肥肥虾庄一方面持续强化供应链体系建设,依托自有的高选虾标准打造稳定的原料优势,从源头保障小龙虾品质;另一方面,在后厨管理端持续“修炼内功”,通过工艺数据化、管理节点化及培训体系化建设,持续提升出品稳定性和门店复制能力。

3.“小龙虾+文旅”模式推动小龙虾门店成为城市夜经济与文旅消费的重要载体

近年来,全国多地积极推动“餐饮+文旅”融合发展,“小龙虾+文旅”模式也被多个小龙虾主产区政府重点推进,通过举办龙虾节、美食节等系列活动,不断拓展小龙虾消费边界,使其逐步突破传统餐饮消费模式。

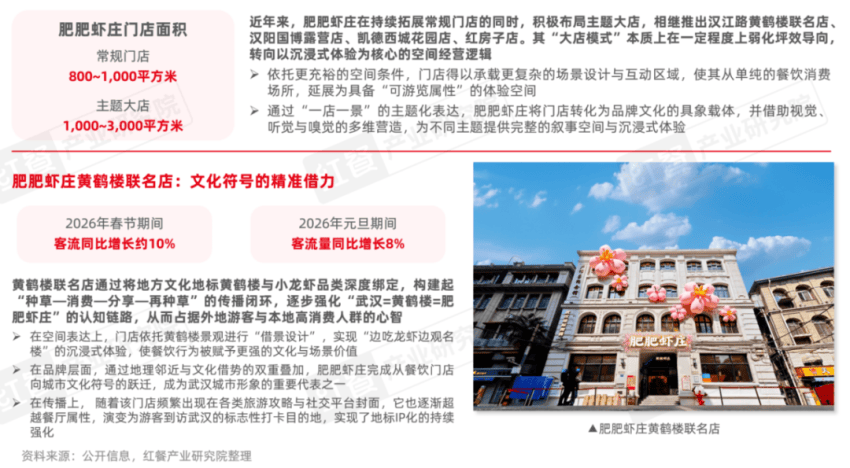

在这样的背景下,不少小龙虾品牌把握“小龙虾+文旅”的热潮,通过强化场景化打造与文化表达能力,逐步从传统用餐空间升级为集用餐、社交与打卡于一体的复合型消费空间,并在城市夜经济与文旅消费体系中扮演着愈发重要的角色。

其中,肥肥虾庄正是通过大店模式持续强化空间表达能力,围绕不同消费场景打造多个主题门店。其与武汉城市地标黄鹤楼联名打造的主题门店,将城市文化符号与餐饮消费深度融合,不仅显著提升了门店的打卡属性与品牌辨识度,也使其逐步成为武汉具有代表性的城市消费地标之一,进一步强化了肥肥虾庄作为武汉城市美食名片的市场认知。

4.品牌通过推出剥虾服务、小份龙虾及卫星店满足消费者的多样化需求

在消费体验升级的大背景下,小龙虾品类的竞争重点从单一产品转向更完整的用餐体验与服务效率。对品牌而言,服务能力直接影响消费决策与复购行为,也成为门店提升客单价与留存率的重要发力点。

以肥肥虾庄为例,其通过提供剥虾服务、推出一人食套餐以及布局外卖卫星店,在降低消费门槛、适配单人及外卖场景的同时,提升了整体用餐便利性与场景覆盖能力,体现出服务端对经营效率与用户体验的双重优化。

结语

整体上看,随着市场参与主体不断增多、门店竞争持续加剧,小龙虾品类在经营层面逐步显现出多重结构性挑战,包括消费季节性仍然突出、原料与运营成本波动频繁,以及产品与门店模式同质化程度较高等问题。这些痛点正成为制约赛道进一步高质量发展的关键因素。

面对上述挑战,小龙虾品牌亟需通过优化产品结构、强化供应链能力以及打造差异化品牌体验等方式,提升整体经营韧性与市场竞争力。未来,随着养殖端进一步扩大规模以及供应链体系不断完善,小龙虾消费有望逐步突破季节性限制,向全年多场景消费方向延伸。同时,随着规模化养殖、标准化加工及预制产品应用比例的提升,也将进一步推动小龙虾品牌实现出品稳定与运营提效。

本文由红餐智库(ID:hongcanzk)原创首发,作者:红餐产业研究院。

写评论

0 条评论