咖啡进入“2.9元”时代,不够“低价”的瑞幸还在赢?

红餐编辑部 · 2025-11-19 08:50:25 来源:红餐网 1602

继续开店,抢占更多市场份额。

当咖啡进入“2.9元”的超低价时代,瑞幸似乎已经悄悄撕下了“低价”标签。

那么,不打价格战,瑞幸还能怎么赢?

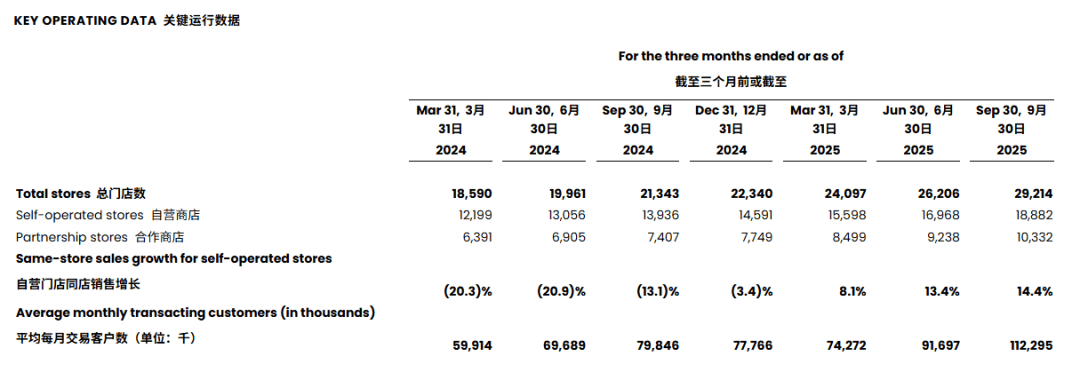

北京时间11月17日晚,瑞幸咖啡(LKNCY)发布2025年Q3财报。财报显示,报告期内总净收入为152.871亿,同比增长 50.2%;营业利润为17.77亿元,同比增长12.9%。

不过,受平台补贴大战影响,配送费用大幅飙升,瑞幸咖啡的利润率承压。

此外,关于近期重返美股主板上市的传闻,瑞幸咖啡首席执行官(CEO)郭谨一也做出了回应。

不打价格战?同店销售保持双位数增长

“我们聚焦规模增长的核心战略,持续产生积极成效。第三季度,公司收入延续强劲增长势头。”郭谨一表示。

财报显示,报告期内,瑞幸咖啡总净收入同比增长50.2%,达153亿元;按美国通用会计准则(GAAP)计算的营业利润为17.77亿元,同比增长12.9%。GAAP营业利润率为 11.6%,2024年同期为15.5%。

净收入高增长背后,一方面得益于瑞幸的同店销售依然保持强劲的增长势头。第三季度,瑞幸自营门店同店销售额增长14.4%。这是瑞幸咖啡连续第三个季度实现自营门店同店销售正增长,二季度为13.4%,一季度为8.1%。

△图片来源:瑞幸咖啡财报

另一方面,瑞幸的门店网络还在不断扩大。根据财报,瑞幸第三季度净新开门店3008家,全球门店总数截至第三季度末达29214家。在国内,第三季度净增门店2979家,门店总数达29096家,其中含自营门店18809家,联营门店10287家。

另一个值得关注的信号是,瑞幸的“9.9元”战略是否还能奏效?

一方面,从瑞幸自身情况来看,似乎正在有意识地提高售价。瑞幸咖啡首席财务官(CFO)安静表示,第三季度自营门店同店销售的增长主要得益于杯装饮品销量增长以及平均售价(ASP)的提高。

从具体动作来看,瑞幸正通过频繁联名、打造爆款、丰富产品线等做法,拉高平均售价。

报告期内,瑞幸共推出了近30款全新鲜萃饮品和多款零食,比如琯溪蜜柚拿铁、阿克苏苹果拿铁等。

依靠这一系列动作,瑞幸在第三季度新增了4200万用户,月均交易客户超过1.1亿,均创历史新高,自营门店的同店销售也获得了14.4%的同比增长。

另一方面,眼下的咖啡赛道,早已经走过了瑞幸开启的“9.9元”时代,进入了竞争更加激烈的“2.9元”超低价时代。

△图片来源:小红书截图

比如,越来越多茶饮品牌下场卖咖啡。前段时间,古茗推出限时活动,把咖啡价格压低到了2.9元;蜜雪集团旗下的幸运咖门店数也即将在近期突破万店,大众点评显示,其大部分门店客单价在10元以内。

更不用说瑞幸的老对手库迪,全年无间断推出超低价咖啡优惠活动。10月,库迪新上线了“经典咖啡5.9元”活动,4款美式咖啡均为5.9元。

对于跨界玩家来说,低价也是开路利器。比如京东,今年9月就宣布推出自营品牌“七鲜咖啡”,“双杯美式”套餐在京东自营平台只需要9.9元;此前,好特卖上海部分门店新增了咖啡柜台。其推出的咖啡产品选用悦鲜活牛奶为原料,美式仅售3.9元,其他品类也仅需6.9元。

在其他品牌的低价强攻下,瑞幸能否持续赢下去,仍然需要打个问号。

开更多的店,抢更多的市场份额

这份财报也透露出部分隐忧。

按非GAAP标准计算,瑞幸咖啡在三季度的净利率从去年同期的12.9%降到了8.4%。公司将其归因为外卖补贴潮下,配送成本的激增。

财报显示,由于外卖平台订单量大幅增长,配送费用同比增长211.4%至28.9亿元,其占净支出的比例从2024年同期的9%大幅上升至19%。

“短期来看,外卖订单占比显著上升确实给利润率带来了一些压力……运营效率的提升带来的积极影响,实际上完全被外卖费用占总收入比例环比的大幅上升所抵消。”郭谨一强调,这是暂时的、预期之内的影响,并预计到明年,外卖平台会逐步缩减补贴规模,转向更加精细化的策略。当外卖补贴水平回落至正常水平,利润率也会随之回升。

△图片来源:红餐网摄

同时,比起外卖,郭谨一表示自己更看好自取。一方面,外卖的配送成本过高,客户对于外卖咖啡的单杯价格非常敏感,其单位经济效益也较差;另一方面,较长的配送时间会影响消费者所期望的即时性和咖啡口感体验。

“我们相信,随着时间的推移,咖啡行业自然会回归到以自取为主的模式,尽管这一过渡期会比较长。”郭谨一说。

此外,他还提到,中国咖啡市场仍处于高速增长阶段,拥有巨大的市场机遇和潜力。在此背景下,瑞幸咖啡的战略重点仍将是持续增长,抢占市场份额。

根据财报,瑞幸第三季度净新开门店3008家,全球门店总数截至第三季度末达29214家。在国内,第三季度净增门店2979家,门店总数达29096家,其中含自营门店18809家,联营门店10287家。

相应地,这部分开支也大幅增加。

数据显示,第三季度,店铺租金及其他经营成本达到30.971 亿元,较2024年同期人增长35.5%,主要原因是店铺数量和商品销售量增加,带来的人工、租金、水电等固定支出的同比增加。

重返美股?淡化回应称“暂无明确时间表”

值得一提的是,就在财报发布的前几天,有市场消息称瑞幸正在准备重返美股主板上市。

据多家媒体报道,郭谨一在2025年厦门企业家日大会上表示,公司正筹备重新在美国上市。他表示,随着历史遗留问题全面解决、企业经营态势持续向好,瑞幸咖啡在厦门市委市政府的指导下,正积极推动重回美国主板上市进程。

瑞幸咖啡随即回应称:“公司始终致力于美国资本市场,但目前尚无明确的主板重新上市时间表。当前我们的首要任务是聚焦战略执行、深耕业务运营与发展,并持续提升品牌影响力和市场竞争力。”

而在17日的电话会议上,郭谨一重申了以上态度,既不否定上市计划,也未透露更确切的消息。

公开信息显示,2017年,瑞辛咖啡成立于厦门,2019年登陆美国纳斯达克,股票代码“LK”。从成立到IPO仅用了18个月,一度是全球最快完成IPO的企业。

然而,2020年,瑞幸咖啡陷入财务造假风波,随即从纳斯达克退市。之后,大钲资本于2021年、2022年两次增资,成为瑞幸的控股股东,并帮助瑞幸完成在人才团队、管理体系、激励机制等方面的调整和革新。其创始人黎辉目前担任瑞幸咖啡董事长。

△图片来源:Costa官方小红书账号

值得注意的是,此前,大钲资本还被指正考虑竞购可口可乐旗下的连锁咖啡品牌Costa(咖世家咖啡)。

据媒体报道,今年8月,可口可乐首次被传正酝酿出售Costa,并且已经跟少数潜在竞标者进行了初步谈判。目前,相关讨论仍在进行,但尚处初级阶段,未有最终决定。

有分析指出,相较瑞幸,Costa规模有限,但其高端定位、核心商圈布局及欧洲市场覆盖,对瑞幸形成互补,前者强调价值感,定位高端,后者主打效率与性价比。

联系到近期博裕资本以40亿美元拿下星巴克中国60%股权、皮爷咖啡母公司JDE Peet’s被美国饮料巨头Keurig Dr Pepper收购等事件,全球咖啡行业都正经历一场深刻的调整。

本文由红餐网(ID:hongcan18)原创首发,作者:柯愉乐;编辑:方圆。

写评论

0 条评论