扭亏为盈的“拉面一哥”,真的走出低谷了吗?

红餐编辑部 · 2025-09-05 09:00:02 来源:红餐网 2292

日式拉面一哥,仍面临不少挑战。

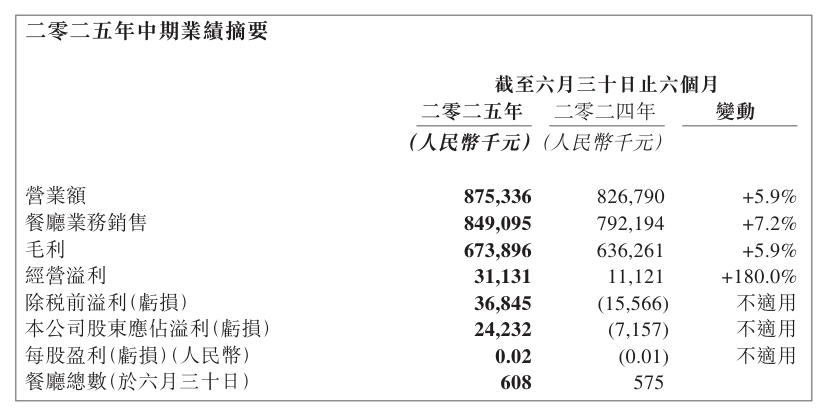

近日,味千中国(HK:00538)发布了2025年中期业绩。味千中国上半年收入8.75亿元,同比上涨5.9%;净利润为0.37亿元,实现也扭亏为盈。

“日式拉面一哥”,真的走出低谷了吗?

半年赚3700万元,靠的是开新店和降成本

财报指出,味千中国上半年收入和利润的增长主要得益于门店扩张策略。

截至6月30日,味千中国门店总数达608家,其中,国内门店共607家(含香港31家),并在欧洲拥有1家海外门店。

而这些新店主要开设于消费潜力较强的区域和商圈。财报指出,味千中国持续坚持“黄金地段”策略,优先布局核心商圈。其中,江苏新增16家,上海新增6家,北京新增7家。

△图片来源:味千中国财报

除了加快门店扩张,味千中国也在持续优化门店形象与顾客体验。财报指出,为吸引并留住消费者,味千中国不断推出新菜品,并规划开发新的包装零售产品,进一步丰富产品组合。同时,加大线上营销力度,积极推广平台团购促销活动,推动销售增长与用户参与度提升。

值得一提的是,味千中国的多项成本得到一定优化,为其盈利能力作出了一定贡献。

例如特许经营费用,近期,味千中国与重光产业达成协议,将特许权使用费阶段性下调两年(2025年1月1日–2026年12月31日)。其中,内地门店月费从3500元降至2500元,香港门店从7000港元降至5000港元。

味千中国是“味千拉面”在中国内地、香港和澳门的独家运营商,而品牌所有权归属于日本的重光产业,双方为授权合作关系。

600余家门店同步下调特许权使用费,为味千中国节省了不少开支。仅2025年上半年,就直接减免支出644.2万元。

味千中国还在财报中指出,其正在优化运营流程,调整办公室人员结构,以提升效率、控制成本。

2025年上半年,味千中国的顾问费用从930万元降至450万元,降幅超50%;差旅费用为290万元,同比下降近两成,压缩日常行政开支。

在门店网络持续拓展与成本控制的双重作用下,味千中国整体运营效率逐步改善,实现由亏转盈。

日式拉面一哥,仍面临不少挑战

尽管多项动作取得了一定成效,但在行业看来,味千中国的盈利基础算不上稳固。

味千拉面1968年创立于日本熊本县,后逐渐发展成为日本知名拉面品牌并向全球扩张。

1996年,山西商人潘慰买下味千拉面商标在华代理权,正式将品牌引入中国,即如今的味千中国。凭借日式快餐定位、浓香骨汤卖点以及标准化、工业化的运营模式,味千迅速扩张。截至2007年,味千中国门店数量达210家,并于同年在香港上市。

△图片来源:摄图网

然而,过去几年,味千中国的业绩一直不太平稳。

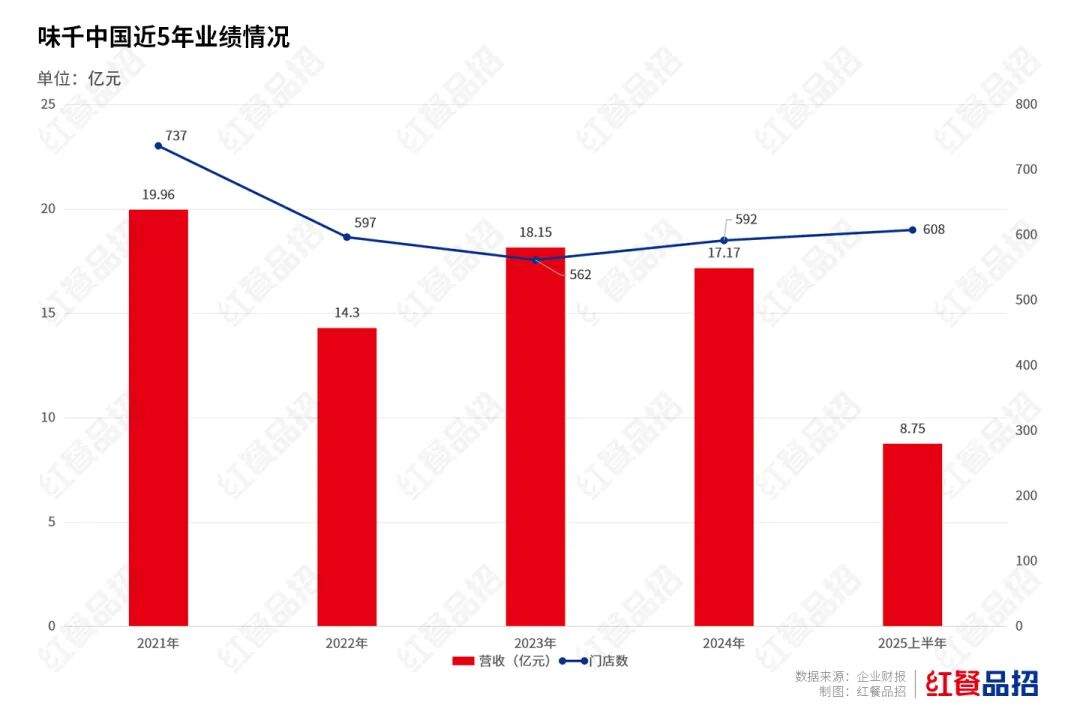

根据财报数据,2021年-2024年,味千中国的营收分别为19.96亿元、14.3亿元、18.15亿元、17.17亿元;利润分别为2094万元、-1.44亿元、1.81亿元、-2022万元,2025年上半年盈利2423万元,连续多年业绩在盈亏之间反复切换。

门店网络也持续波动。2022年,味千中国门店总数降至597家,较高峰期减少超百家,2023年继续关闭三十余家门店。2024年起,味千中国逐步恢复扩张,至2025年上半年,门店总数回升至608家。

具体的经营数据也持续下滑。2010年,味千在内地和香港的翻台率分别为5.1次和6次,2020年为3.4和4.0,到2022年则跌至2.5次和3.7次。此后,味千中国未再公布相关数据。

与此同时,味千中国的获客成本也在持续攀升。2025年上半年,味千中国的广告及促销开支达1050万元,同比大幅上涨38.2%;外卖平台配送服务费同样激增,达到3560万元,同比增长25.4%。

更严峻的是,味千拉面的高客单价也面临一定挑战。

在消费趋于理性的背景下,大众餐饮的人均消费持续走低。红餐大数据显示,2022年至2025年5月,小吃快餐赛道的平均客单价从25.1元下滑至21.7元。而据美团平台数据显示,味千拉面的客单价仍维持在42元左右,远高于行业平均水平。

与此同时,一批定位精准、价格亲民的新中式面馆迅速崛起,进一步挤压了味千的生存空间。如陈香贵、张拉拉、马记永等品牌,凭借“现拉现做”的产品体验和25至30元的定价区间,迅速抢占市场份额。

总而言之,味千中国未来能否持续盈利,还需进一步观察。

作者:锐工;编辑:王秀清

写评论

0 条评论