鸡鸭价格震荡下行!免费下载,最新食材采购行情报告

红餐编辑部 · 2023-11-17 18:37:52 来源:红餐网 1553

导语

由网聚资本、红餐产业研究院出品的《食品与餐饮连锁企业采购行情月度参考》已发布。

11月,有哪些餐饮食材采购信息?食材价格又出现了哪些波动?一起来看看吧。

10月份,受天气晴好农产品供应充足、节后消费需求回落等因素影响,CPI略有下降。

从环比看,CPI下降0.1%。其中,食品价格由上月上涨0.3%转为下降0.8%,影响CPI下降约0.14个百分点,是带动CPI环比由涨转降的主要原因。

从同比看,猪肉价格下降30.1%,降幅扩大8.1个百分点,影响CPI下降约0.55个百分点;鸡蛋、牛羊肉、鲜菜和食用油价格也下降较多,降幅在3.5%—6.4%;鲜果价格由上月下降0.3%转为上涨2.2%。非食品价格上涨0.7%,涨幅与上月相同,影响CPI上涨约0.57个百分点。

更多的食材价格行情信息可以查阅由网聚资本、红餐产业研究院、良之隆、大庄园、香汇彩云、聚源集采、章鱼小数据联合发布的《食品与餐饮连锁企业采购行情月度参考(2023.11)》(以下简称采购行情)。

生猪价格下行,鸡鸭全国均价震荡下滑

10月全国生猪出栏均价15.22元/公斤,较上月下跌1.21元/公斤,跌幅为7.36%。10月猪价震荡下行,市场供强需弱,月度重心下移明显。

从供应方面来看,月度计划环比微增,且实际出售天数相对缩减,而局部地区疫病影响恐慌性出栏增多,市场供应量仍较充足。

从需求方面来看,双节后需求回落偏弱行情,且气温相较仍偏高,价格连续下跌未有采购量提升,市场需求端暂无明显好转。

整体来看,市场供强需弱近况延续,价格下行态势持续已久,月末月初养户渐起抗价情绪;若疫病影响逐渐可控回稳,而季节性消费预期向好,行情大概率仍将震荡上行调整。

10月全国白羽肉鸡价格创下了年内新低,全月低位震荡为主。10月全国白羽肉鸡棚前均价为 3.69 元/斤,较上月均价下跌 0.29 元/斤,环比跌幅 7.29%,同比跌幅 18.90%。

上半旬,毛鸡价格不断探底,并在 10 月 14 日创下了 3.48 元/斤的全年最低点,主要原因是毛鸡供应量处于高位,且国庆后并未出现经销补货的情况,工厂冻品销售环节惨淡运行,产品价格难以止跌,下压毛鸡价格;

下半旬,毛鸡价格有所触底反弹,最大支撑点是各地产区均出现一定鸡源减量问题,尤其是临近月底一周尤为明显,但产品端仍旧与供应面的支撑形成博弈之势,库存和出货压力始终存在,压制反弹力度,毛鸡价格低位震荡运行。

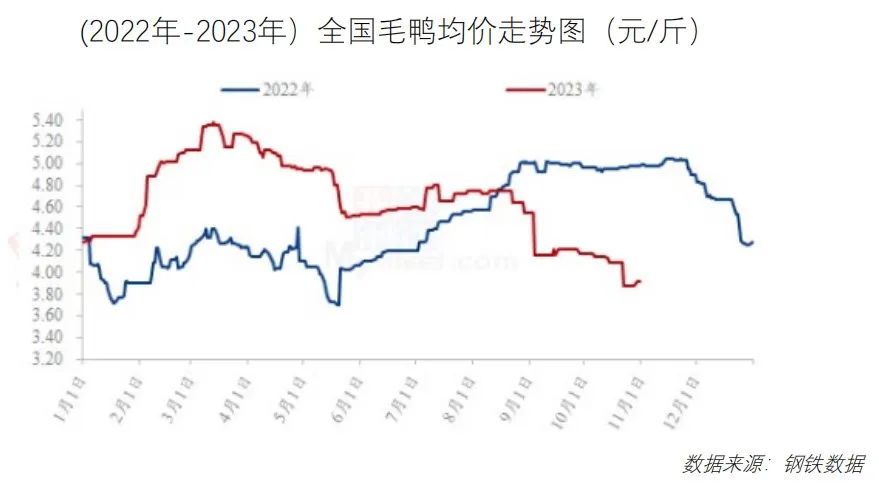

10月全国白羽肉鸭价格在4.05元/斤,下跌0.17元/斤,环比下跌4.03%,同比下跌18.35%。

本月上旬,活禽市场受节日影响相对稳定,毛鸭市场变动不大,合同鸭环比略有上调,当前企业产品议价出货情况下,宰杀亏损。

本月中旬,活禽市场全线下滑,毛鸭供给相对稳定,价格变动不大,出栏合同鸭缓步上调,当前企业宰杀明显亏损。

本月下旬,活禽市场连涨反弹,毛鸭市场相对稳定。合同鸭成本继续缓步上行,受产品触底反弹影响,企业宰杀亏损面略有收窄。

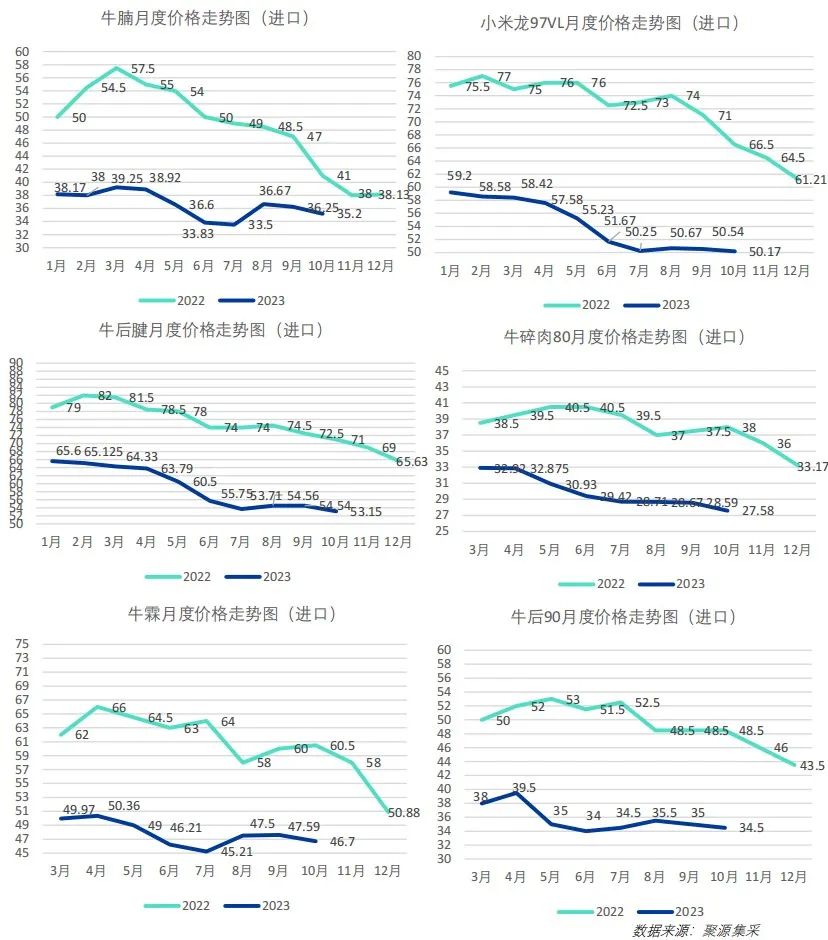

国内牛肉市场需求处于高位

10月份第4周,全国牛肉平均价格82.44元/公斤,比前一周下跌0.2%,同比下跌6.9%。

今年前三季度,中国大陆已累计进口牛肉203.6万吨,同比小幅增长9.2万吨,这也是同期进口量首次突破200万吨水平。月度来看,今年中国大陆月度牛肉进口量多高于去年同期。该进口量于7月达年内峰值后便开始逐渐回落。

到9月,中国大陆牛肉进口量继续自前月27万吨下滑近2.1万吨至25万吨,较去年同期亦有2,808吨下滑,但整体仍处同期相对高位。

10月蔬菜全国批发均价同比下降4.7%

10月全国蔬菜价格季节性下降。农业农村部重点监测的28种蔬菜全国批发均价为每公斤4.86元,环比下降4.7%,同比基本持平。

10月蔬菜价格进入季节性下行通道,此外,10月全国气温明显高于往年同期,利于秋菜生长。

但是,从11月份开始,市场供应逐步转为秋冬模式,受气温起伏影响、露地蔬菜生长速度将有所减缓,加之北方设施蔬菜产区上市量增加、设施生产成本高于露地蔬菜,预计后期蔬菜价格下降空间有限。

以上是对《食品与餐饮连锁企业采购行情月度参考(2023.11)》的重点内容分析解读。更详尽的内容信息,可以下载免费的电子档查阅。

免费获取方式:

步骤一:关注【红餐大数据】微信公众号;

步骤二:在“红餐大数据”微信公众号后台,发送“11月”,即可获取全文版。

写评论

0 条评论