年营收超10亿,“水产预制菜第一股”到底有没有戏?

红餐产业研究院 · 2023-03-23 21:43:14 来源:红餐网 3819

水产预制菜赛道孕育着巨大的商机,但市场竞争也在日益加剧。多次冲刺“水产预制菜第一股”的鲜美来,能否讲出新故事?

题图:摄图网

撰稿:梁盼

在上交所门前徘徊了一年多的鲜美来,又有了新动作。

近日,鲜美来更新了招股书,继续冲刺上交所主板上市,而这距离其首次递交招股书已经过去了一年多时间。

这家来自广西北海的水产品预制菜企业,究竟能否如愿成为“水产预制菜第一股”?

子承父业,押宝水产品预制菜

鲜美来的故事,还要从2006年说起。

2006年,浙江人郭海滨在广西北海创立了鲜美来的前身——北海宏远水产食品有限公司(后在2019年变更为股份有限公司),依托近海便利,发展水产品加工业务,主要生产、研发和销售水产品净菜。

这并不是郭海滨在水产行业的初次尝试,在这之前,其早已在水产行业摸爬滚打多年。

据了解,郭海滨干水产其实是“子承父业”,其父郭定棋在河南郑州做水产生意起家,在家庭的熏陶下,郭海滨年轻时就对水产行业展露出浓厚的兴趣。

1995年,郭海滨创立了南京海滨食品有限责任公司,2002年又创办了沈阳宏远水产食品有限公司。伴随着水产事业的不断壮大,郭海滨也把目光望向了全国更多城市,广西北海就是其中之一。

△图片来源:摄图网

北海位于广西南部,三面环海,有着长达500公里的海岸线,独特的海洋生态环境让其拥有丰富的水产资源,鱼、蟹、贝类等水产品资源均十分丰富。

换句话说,在这里发展水产生意,具有得天独厚的原料优势。在北海扎根十余年后,鲜美来逐渐形成了虾滑、虾仁、生鱼片等水产品为主的产品结构,从产品类型来看,主要分为即配、即烹、即热三类。

招股书显示,目前,虾仁、鱼片等粗加工的即配型预制菜仍是鲜美来的核心产品,此外其还有即烹的虾滑预制菜、即热的鳕鱼酥肉预制菜等产品。

除了产品外,经过十余年的发展,鲜美来的销售渠道网络也日益完善。眼下,其不仅与沃尔玛、永辉、大润发等大型商超,以及京东、盒马等电商平台达成合作,还是海底捞、呷哺呷哺、锅圈等知名连锁餐企、食材企业的供应商。

上市一波三折,毛利率连续三年下滑

回顾鲜美来的上市之路,可以说是一波三折。

早在2020年7月,鲜美来就已经办理了IPO辅导备案,彼时为鲜美来辅导上市的券商还是中金公司。但2021年7月,忙活了一年的中金公司突然宣布终止对鲜美来的辅导工作,这一反常行为引发了投资人士的诸多猜测。

中金公司突然终止辅导鲜美来的原因,从一些公开报道中或许可以窥探一二。比如,中金公司在上市辅导工作报告中表示,鲜美来的供应商、客户较为分散,IPO上市过程中实地走访难度大。

中金公司终止对鲜美来的辅导工作后,光大证券开始接手鲜美来的辅导上市工作。2021年11月,鲜美来首次递交招股书,向沪市主板发起冲击。

2022年3月,证监会对鲜美来披露了反馈意见,要求鲜美来就规范性问题、信息披露问题、与财务会计资料相关的问题共计27个问题进行说明。其中,中金公司此前提及的供应商分散问题也遭到证监会的问询。

2022年4月,鲜美来在上交所主板更新IPO招股书,继续推进公司的上市进程。但一直到2022年结束,鲜美来的上市之路都未迎来任何进展。

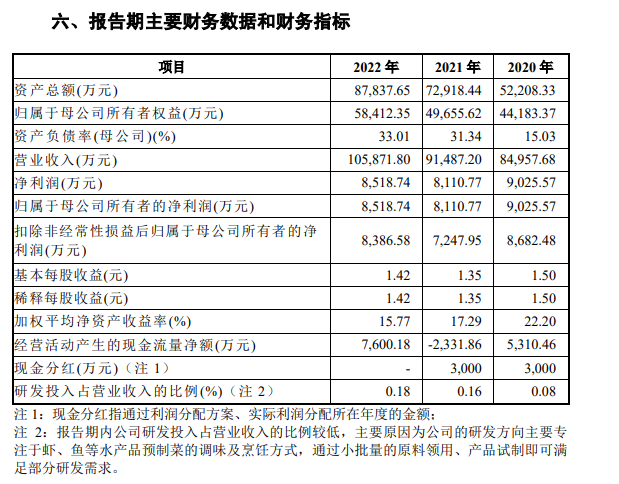

△图片来源:鲜美来招股书

值得关注的是,近三年来,鲜美来的营收虽然逐年上涨,但净利润却呈现下滑态势,陷入了增收不增利的尴尬局面。

其招股书显示,2020年-2022年,鲜美来营业收入分别为8.50亿元、9.15亿元和10.59亿元;净利润则分别为9025.57万元、8110.77万元和8518.74万元。2022年,鲜美来的营收虽然突破了10亿大关,净利润却还不及2020年的水平。

△图片来源:鲜美来招股书

同时,鲜美来的主营毛利率也持续下行。报告期内分别为23.51% 、 20.76% 和20.24%。与业内其他同行相比,这样的毛利率也偏低。

以2021年为例,安井食品毛利率为24.32%、海欣食品毛利率为24.84%、千味央厨毛利率为27.79%,均高出鲜美来不少。

因此,有业内人士猜测,近几年鲜美来加大布局水产预制菜,或也是希望将预制菜打造为第二增长曲线,以提升自身的盈利能力,走出增收不增利的困境。

具体而言,鲜美来加码水产预制菜主要表现在扩充产品矩阵上,即热类预制菜产品正逐渐成为其产品研发的重要方向。比如,2022年,鲜美来就推出了鳕鱼小酥肉等一系列即热类产品。

根据招股书披露的信息,鲜美来本次拟发行不超2000万股,全部为新股。目前,其在上交所IPO审核状态更新为“已受理”。

值得一提的是,即便如愿成为“水产预制菜第一股”,鲜美来的发展也面临三大待解难题。

食安问题频发

公开报道显示,近几年,鲜美来频频被曝出食安问题,并多次被监管机构处罚。

2018年,鲜美来的抽肠虾仁被北海市质量技术监督局检测认定为净含量不合格;2020年,广东省梅州市大埔县市场监督管理局抽检发现,鲜美来全资子公司郑州鲜美来冷链物流有限公司生产的3批次抽肠虾仁、火锅鱿鱼须、巴沙鱼标签不合格;2021年,郑州鲜美来冷链物流有限公司生产的虾仁饺子,被检出过氧化值项目不合格;今年2月,湖南省市场监督管理局发布的食品安全抽样检验通告显示,鲜美来生产的巴沙鱼恩诺沙星超标……

在此次更新的招股书中,鲜美来也将“食品安全质量风险”列在主要风险因素的第一位,认为若发生食品安全事故,将会对包括本公司在内的整个行业造成负面不利影响,最不利情况下会导致企业无法继续经营。

未来,鲜美来若是无法建立完善的食品安全保障体系,势必不利于企业的长远发展。

家族企业弊病待解

此前,鲜美来在接受《新京报》采访时曾表示,由于公司融资渠道单一,业务发展所需要资金基本上通过自有资金解决,资金短缺问题阻碍业务发展,所以才决定进行IPO申报。

资本化对企业而言,向来有利有弊,对鲜美来这样的家族企业而言,其带来的弊端更是不容忽视。

△图片来源:企查查

企查查显示,郭海滨作为鲜美来的董事长兼总裁,直接、间接持有鲜美来75.28%的股份;郭定棋作为鲜美来董事,持有鲜美来6.16%的股份。二人持股比例合计超80%,是鲜美来的实际控制人。

行业分析师郭兴在接受首条财经研究院采访时表示,企业发展早期,家族管理有利运营稳定性、决策高效性,而成长到一定规模后,现代企业管理才是重中之重。鲜美来作为家族企业,其治理透明性、决策先进性、开放性、精准度前瞻度势必将成为舆论关注焦点。

进一步来看,假设鲜美来如愿上市,原有股东对公司控制权就会被削弱,企业的内部管理体系必须规范起来,股权与管理权的平衡也将成为一大难题。

家族企业从创立到发展壮大,都与家族力量密不可分。企业的实际控股人和管理决策层,往往属于同一家族。上市企业的经营信息也必须公开透明,家族成员的获利情况也一目了然,企业的运营管理不能越界,否则就将丧失投资者的信任。

以鲜美来在IPO之前的几次分红为例。2018年到2021年,鲜美来进行了4次分红,累积分配7710万元,由于鲜美来的特殊股权结构,不少于八成的分红最终都进了郭定棋、郭海滨父子俩的口袋。一旦成功上市,鲜美来这样的举措势必将引起投资者的关注。

过于依赖大单品

除了上述的几个问题,鲜美来的大单品依赖症也饱受外界诟病。

招股书显示,鲜美来的营业收入主要来源于虾滑、虾仁和生鱼片这三大品类,2019-2021年,上述三类产品合计营收占主营业务收入的比例分别为 91.13%、91.51 %和90.47%。其中,虾滑更是占据了鲜美来营收的五成以上。2019,虾滑营收在鲜美来总营收占比已达41.97%,到了2021年,直接上涨到56.22%。

△图片来源:摄图网

过度依赖某几类大单品,往往会让公司暗藏风险。比如,可能导致公司盈利能力波动较大。

2021年时,鲜美来的业绩下滑明显,该年营收9.15亿元,扣除非经常性损益后归属于母公司所有者的净利润7247.95 万元,同比减少 1434.53 万元,降幅为 16.52%。对于业绩变动,鲜美来就曾对外解释称,是因为“公司下游商超行业受生鲜电商、社区团购等新零售冲击,以及疫情期间各地对冷冻生鱼片产品(特别是进口鱼类等)管控较严等因素影响,商超行业景气度下降,公司主要销往商超的生鱼片产品数量大幅下降。”

此外,值得一提的是,鲜美来的营收主要是靠即烹和即配的预制菜撑起来的,但现在预制菜已进入产品细分化时代,对比市面上五花八门的加热即食预制菜,鲜美来的产品在便捷性、产品丰富度上并不占据很大的优势。再者,即配型预制菜的生产加工较为简单,大多数水产加工企业及生鲜电商平台都能实现,难以形成竞争壁垒。

未来,鲜美来必须不断扩充sku,持续丰富产品体系,修筑产品护城河,生产研发出更便捷美味的水产预制菜,才能获得消费者的信赖。而这对于长期从事水产粗加工的鲜美来而言,或许也是一个不小的挑战。

写评论

0 条评论