数据显示:我国咖啡市场品牌逐步下沉,大众化、平价化趋势明显

红餐品牌研究院 · 2022-10-19 11:42:01 来源:红餐网 3362

我国咖啡市场上多种模式和业态并存发展,但竞争战场主要集中在一线城市及新一线城市。

头图来源:摄图网

据红餐网近期出版的《中国餐饮发展报告2022》显示,2021年一线城市、新一线城市咖啡门店数量在全国咖啡门店总量的占比达到了56.3%,门店分布相当密集,呈现出比较典型的存量竞争特征。鉴于此,很多咖啡品牌开始尝试布局下沉市场。

譬如近年来,星巴克逐步开拓下沉市场,进驻二线、三线甚至四线城市;瑞幸咖啡在2021年初发布的招募“新零售合作伙伴”计划中,第一批开放的157座城市基本都是三、四线城市。而在下沉市场“跑马圈地”的蜜雪冰城,在咖啡赛道上沿用了曾经的发展策略,孵化出平价咖啡品牌幸运咖。

在消费价格定位上,我国连锁咖啡品牌大体上可分为三类:高端品牌人均消费在30元以上,以星巴克、Costa为代表;中端品牌人均消费在15~30元,以瑞幸咖啡、Manner Coffee为代表;经济型品牌人均消费在15元以下,以幸运咖和湃客咖啡为代表。

曾几何时,现磨咖啡作为“精英饮品”的代名词,价格不算亲民,但随着以瑞幸咖啡为代表的、以小店模式为特色的新兴咖啡品牌的崛起,以及像幸运咖、湃客咖啡这类经济型咖啡品牌逐渐被消费者广泛接受,咖啡的人均消费逐渐被拉低,咖啡正变得越来越大众化、平价化。

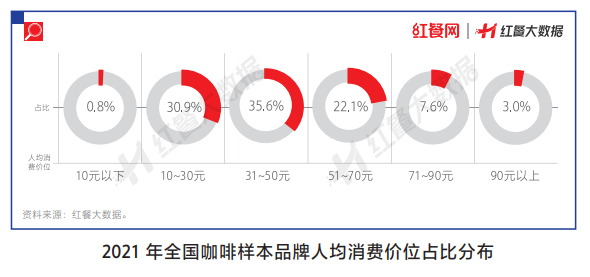

报告显示,从人均消费区间来看,目前现磨咖啡主要以中低端消费为主,人均消费10~30元的咖啡品牌占比为30.9%,人均消费31~50元的咖啡品牌占比为35.6%,而人均消费在50元以上的品牌占比仅为32.7%。

作者:红餐品牌研究院

写评论

0 条评论