备受争议的瑞幸,重新上市或许才能算是真正复活

小优 · 2021-08-27 17:22:31 来源:红餐加盟优选 4168

这个夏天,咖啡很热。

回想起上一轮咖啡投资热潮,还是在2018年的“互联网咖啡”之风,那一年,与咖啡相关的投资数量达到33起。

而从2020年以后,咖啡领域又迎来了一次资本的浪潮,而且,与此前相比,无论从数量还是金额上,这一波浪潮都来得“更猛”。

据IT桔子公开信息显示,仅2020年-2021年7月,一年半的时间,咖啡领域共有近50起融资发生。从投资金额来看,仅今年前7个月,资本融资金额已经超过63亿,远超2020年全年数额,也超过了上一轮融资高潮时期。

01 新锐咖啡品牌的估值错位

2021年以来,几乎每个月都有新锐咖啡品牌宣布获得融资,涉及品牌有Seesaw咖啡、M Stand、SECRE时萃咖啡、Manner、隅田川咖啡、永璞咖啡、鹰集咖啡、代数学家咖啡、三顿半等,而且多个品牌已经进入了战略融资阶段,其中M Stand今年以来至今已获两次融资,而Manner则已获三次融资。

△图片来源:Manner coffee官网

这些品牌的投后估值更是激进,如线上咖啡品牌三顿半获得数亿元人民币新融资,投后估值达到45亿人民币;代数学家咖啡获得腾讯投资,投后估值达到10亿;M Stand投后估值达到40亿,Manner在完成4轮融资之后,估值更是达到28亿美金之多。

与这么高的估值不相匹配的是,这些咖啡品牌的线下门店最多的也不过百余家。而已经开出5000多家门店的瑞幸,近来因为在粉单市场的股价一直在上涨,才推高至34亿美元。

据相关报道,M Stand正以每月10家门店的速度扩张,预计到2021年底将突破100家门店。而Manner在2021年的收入目标为5-10亿元,开店目标为400-500家,2023年底计划开到1000家。

拿新锐咖啡品牌的估值,与瑞幸做对比,这一众新锐咖啡品牌的估值显然已提前“透支”了不少。从另外一个角度来看,就是瑞幸在承担着造假丑闻的负面效应,资本市场对瑞幸依然是持观望的态度。

随着,瑞幸的生椰拿铁等新品的爆火,其之前烧钱快速拓店出来的规模和门店网络效应,逐渐得到凸显,逐步走上了“复活“之路。

△图片来源:luckin coffee官网

02 瑞幸的「复活」路

经历了财务造假、退市、领导层更换、重罚等一系列变故后,瑞幸一直在低调地继续求突围,而各个环节的动作似乎也成为其努力去实现盈利的重要因素。

从门店上看,瑞幸咖啡一直在调整门店布局,开始“理性”追求门店数量。根据瑞幸咖啡财报显示,2020年,瑞幸咖啡关闭了一些业绩水平相对较低的门店,截至2021年5月31日,在中国拥有3949家自营店、1175家合伙商店和556台瑞幸咖啡机。

而截至2019年12月31日,瑞幸咖啡在中国自营店的数字是4507家。另外,从今年3月起,瑞幸咖啡再次启动无人咖啡机“瑞即购”招商,在北京、上海、青岛等38座城市开启。

△图片来源:luckin coffee官网

在最为关注的财务资金方面,资本再次向瑞幸咖啡递出援助之手。今年3月,瑞幸咖啡称已与主要债务持有者达成重组债务及加强资本结构的协议,票据持有者预计将获得现有票据面值的91%-96%。

另外,瑞幸咖啡正在积极利用多种渠道进行融资,通过私募募集至少2.5亿美元。而就在4月,瑞幸咖啡宣布与公司股东大钲资本和愉悦资本达成了总额为2.5亿美元的新一轮融资协议,其中大钲资本领投2.4亿美元、愉悦资本投资1000万美元。并且在特定条件下,大钲资本和愉悦资本可按比例再追加1.5亿美元投资。

通过前期大量烧钱,瑞幸咖啡探索出了咖啡新零售的创新模式。瑞幸咖啡需要围绕此模式,进一步加快线上线下门店的布局,在国内市场仍有布局空间。

03 回归理性,瑞幸模式依然值得借鉴

虽说,瑞幸在造假丑闻之后,进入了颓废期,但是从目前对外公布的数据来看,瑞幸逐渐在走出颓废。据Tech星球报道,今年5月、6月,瑞幸咖啡已经连续实现整体盈利2个月,金额在数千万元。

一位知情人士透露,生椰拿铁的大爆发加速了瑞幸的盈利进程,当时所有的门店都已经实现了盈利。

瑞幸官方微博显示,瑞幸自4月12日起开始正式推广新品生椰拿铁,截至5月31日,一个多月的时间里,瑞幸生椰系列累计卖出42万杯。6月30日,瑞幸表示,生椰系列产品单月销量超1000万杯,刷新了新品销量纪录。

目前在咖啡赛道中,瑞幸仍称得上是国内选手中的领头羊,其互联网加线下扎实的运营逻辑,依然在被众多新锐咖啡品牌借鉴。

1、瑞幸的互联网模式

早期对于瑞幸的质疑声不绝于耳。定性来看瑞幸模式,瑞幸没有走传统的消费品牌模式,通过口碑慢慢发展。

而是走了互联网模式,依赖于信息化下的规模扩张的边际成本递减,和增长带来的收益指数型增长,从而在某个节点实现盈利。这里有个关键点在于所选消费品具备高频和增长属性,无疑咖啡是具备的。

△图片来源:luckin coffee官网

瑞幸通过这套数字化模式中台模式,前端履约模式,降低门店成本、获客成本、人员成本、原料成本,降低到手价格形成的综合优势,以及提升整体整体利润。

瑞幸的前期营销投入占据大头,首先,高精准的投放经验和资源优势,本身成本就比很多企业投放节约成本。其次,瑞幸的前期营销,随着用户量增加,获客、留存的成本会降低很多。

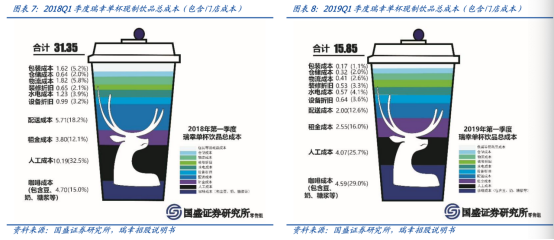

从公开的数据来看,2018年四个季度和2019年第一季度的经营亏损率分别为966%、283%、201%、138%、110%。在2019年第一季度,瑞幸咖啡获取新客户的成本从103.5元降低到了16.9元,往前两个季度分别为25元、51.6元,持续下降的态势明显,促销费用也从15.8元降到了6.9元。

瑞幸模式逐渐得到认可。

2、资本受限,业务回归理性

瑞幸在资本受限之后,营销上放弃了烧钱式裂变,沿用疫情后的私域营销方式。瑞幸本身模式就是一套线上流程,线下履约的模式,要想开始私域之路,比诸多品牌要容易很多。

做私域的品牌很多,能够盘活的,寥寥无几。私域不是说有矩阵有流程就能发挥价值,而是让私域真正成为用户环节的一部分。

用户对于瑞幸的认知就是线上,消费前的动作就是领券。领券成为私域的强抓手,瑞幸的私域存在感就有天然强势,无论是拉新还是留存,“你想不想便宜喝瑞幸,留在我的私域里面吧”。

然后再通过私域精细化运营,激活用户。不得不说,此前领券的用户教育救活了私域闭环。

除了私域运营之外,瑞幸已经开始在战略收缩,变得更为聚焦。瑞幸对线下门店进行了全面调整,关闭亏损门店;与此同时,还在悄然将小鹿茶做 “改头换面”,部分小鹿茶的门店招牌变成了瑞幸咖啡。

△图片来源:luckin coffee官网

3、扎实的数字化运营能力

瑞幸在财务数据造假之后,经历了内斗、巨额赔偿等,还依然不倒,一方面是之前烧钱累积出了品牌知名度和门店的网络规模,另外一方面是瑞幸强大的数字化能力和稳定的运营产出能力。

瑞幸在门店拓展上,基于数字化运营,实现了良好的复制能力。同样以技术驱动智慧运营的方式,让门店运营变得非常简单。从订单流转、到产品制作、到原料补给、到设备管理、再到人员管理,瑞幸都通过数字化系统实现,尽量减少人为的干扰因素。

例如,瑞幸有一个智能分配系统,顾客线上点单之后,不一定会把订单分配到最近的门店,如果这家店当时处理订单太多,就会自动分配到距离第二近的门店里。

此外,瑞幸还特别强调库存盘点,要求是每天、每周和每个月都要做盘点。这个比较少见,星巴克是一周盘点一次,有些咖啡馆是一个月盘点一次。门店每天会有订单量统计。比如今天有20L牛奶,订单显示用了18L,晚上盘点时,剩余牛奶量要在1.5L到2.5L之间,意思是,有500毫升的容错率,但是不能超过这个数字,否则系统就会“标红”,标红的食材太多,门店就会被追责。

正是如此的精细化运营和系统化程度高,实现了成本的极致控制。瑞幸的人工成本、耗损低于星巴克很多。

04 瑞幸能否重回主板上市?

2020年初被浑水发布的匿名报告做空,当年4月被曝存在财务造假行为,引发一系列后续动荡,2020年6月30日瑞幸退市转至美股粉单市场。

但是,在过去一年的时间,瑞幸在粉单市场的股价,涨幅已经达到了535%。

在美国证券交易实务中,粉单市场里交易的股票,大多是因公司本身无法定期提出财务报告或重大事项报告,而被强制下市或下柜。粉单市场存在监管不足、流动性相对较差等特点。其实对于可以在粉单市场交易的公司,少了很多正常的融资手段,在资本层面算是残疾。

瑞幸有希望从粉单市场公司转到主板吗?

OTCPink粉单市场是OTC市场中的一种,另外还有OTCQX和OTCQB,与纳斯达克并无隶属或管理关系,OTC公司也是独立运营的公司。

OTC市场确实有转板到纳斯达克或纽交所的途径,但对于有着超过一万家的OTC市场挂牌公司而言,转板概率极低,同时转板要求也较高。根据相关法律规定,OTC市场企业满足以下条件可提出申请升入纳斯达克和纽交所交易:

企业的净资产达到500万美元或年税后利润超过75万美元或市值达5000万美元;流通股达100万股;90个交易日内最低股价为4美元/5美元;股东超过300人/400人;有3个以上的做市商等。

瑞幸在去年9月召回邵先生回到董事局,并且更换新的会计师事务所,已经表明了瑞幸管理层希望重回主板的决心。因为只要持续上交两年财报,就有了重新申请回归主板的资格。

纳斯达克和纽交所不是监管机构,是以盈利为目的且彼此竞争的。只要一只股票能达到一定市值和交易量,主板都是欢迎的。有分析预测,瑞幸在2021年下半年或许会申请回主板,最迟2022年应该会回到主板。

写评论

0 条评论