5家头部茶饮品牌上半年关店超1500家,行业打响“单店保卫战”

王梓旭 · 2025-09-03 10:38:44 来源:品牌数读 2120

茶饮告别“规模”神话

2025年夏天,茶饮赛道的竞争格局正在出现新变化。

随着头部品牌相继登陆资本市场,曾经野蛮生长的“跑马圈地”时代已然落幕。透过各家披露的半年报,一些在存量竞争阶段的新趋势也悄然浮现,有的品牌实现了营收、利润双增长;有的单店营收表现亮起黄灯;还有的则在增长压力下,门店扩张遭遇瓶颈。

这场年中大考,不再是关于谁跑得更快,而是关于谁走得更稳、更健康。

“半年考”悲喜并不相通

盈利能力和增长质量正在成为衡量头部品牌成色的核心标尺,从财务数据上看,四家头部品牌的“悲喜”并不相通。

古茗无疑是本轮财报季的最大“赢家”。其不仅实现了41.2%的营收增长,经调整利润增速更是达到了42.4%,跑赢了营收增速。

相比之下,新晋美股上市的霸王茶姬虽以67.25亿元的收入和13.07亿元的利润守住了第一梯队的位置,但增长质量已亮起黄灯,其21.6%的营收增速背后,经调整利润增速仅为6.8%,显示其利润空间正受到挤压。

茶饮行业观察人士李默指出,霸王茶姬的规模优势仍在,但利润增速远低于营收增速,说明其正通过更高的市场投入来维持增长,这可能是一个早期上市公司获取市场份额的必要阶段,但其单店表现的下滑趋势需要警惕。

沪上阿姨和茶百道则面临着不同的压力。沪上阿姨利润端保持了14.0%的增长,但9.7%的营收增速已显疲软;茶百道的处境也不太乐观,营收仅仅增长4.3%,经调整净利润则同比下降13.8%。

在李默看来,沪上阿姨和茶百道都反映出在行业竞争加剧下,维持增长的压力正日益凸显。沪上阿姨可能面临品牌势能提升的瓶颈,而茶百道则更直接地体现为,为维持热度而增加的销售费用(同比增长42.7%)正在侵蚀利润。

作为另一路径的参照,以直营为主的奈雪的茶则主动选择了战略收缩,其在收入同比下降14.4%的情况下,经调整净亏损大幅收窄73.1%,尽管仍未彻底挣脱亏损的泥沼,但也展示了优先保证核心门店盈利能力的决心。

上半年的业绩表明,头部品牌之间在盈利能力和增长质量上的差距正在拉开。行业竞争加剧,也让部分品牌维持高质量增长的挑战日益凸显。这也意味着,茶饮这门生意正回归本质,比拼的是精细化运营的硬实力。

谁的加盟商在赚钱?

据品牌数读统计,5家头部茶饮品牌上半年合计关店超过1500家。

这一数字比财务数据更能揭示各家品牌真实的经营底色,它们如何赚钱,以及未来能否持续。

纵观四个品牌,开店与闭店并行已成共识。其中,古茗的净开店数量最多,上半年净增1265家门店,不仅数量上领先,其关闭门店数也控制在相对偏低的水平。

而沪上阿姨和茶百道则呈现出高频开关店的态势,沪上阿姨新开905家,关了645家,相当于开10家关7家;茶百道新开466家,关了418家。

盘古智库高级研究员江瀚告诉品牌数读,这种现象的根本原因是品牌方追求规模效应的激进扩张,“若缺乏对单店盈利模型的精细测算与区域饱和度的有效管控,便会将大量加盟商置于过度竞争的境地,最终因盈利困难而选择关店。”

如其所言,门店流失最终指向加盟体系最核心的问题——单店营收能力。在这项指标上,各品牌的表现出现了巨大分化。古茗是唯一实现单店营收增长的品牌,其单店日均GMV从去年同期的6200元,同比增长22.6%至7600元。

而霸王茶姬的单店营收表现,则呈现出截然相反的景象。财报显示,其同店GMV增长率已是连续第三个季度为负,从2024年第四季度的-18.4%扩大至2025年第二季度的-23.0%。同时,其大中华区的单店月均GMV也已连续四个季度下滑。沪上阿姨和茶百道则在财报中未披露相关数据。

对于如何判断一个加盟体系的健康度,江瀚给出了更深层的参考指标:“除了门店净增长,更应关注同店销售额增长率、加盟商续约率以及单店坪效的稳定性。这些指标能真实反映现有门店的经营活力与加盟商的长期信心。”

值得一提的是,奈雪的茶上半年门店净减少160家,通过关闭低效门店,使其直营门店的平均单店日销售额同比增长4.1%至7600元。

综合来看,渠道端的数据比单纯的财务业绩更能反映各品牌的经营底色。在行业从增量转向存量的过程中,如何确保加盟商的稳定与单店的盈利能力,已成为比扩张速度更为核心的竞争力。

茶饮行业迎来新周期

几份财报共同揭示了当下茶饮行业的现状,高速普涨的浪潮褪去,结构性调整的周期到来。

有业内人士指出,集体上市后,茶饮品牌被迫从“讲故事”转向“交报表”,资本市场对确定性的要求,会倒逼企业在扩张、补贴和创新上更加谨慎,以往烧钱换规模的模式已难以为继。

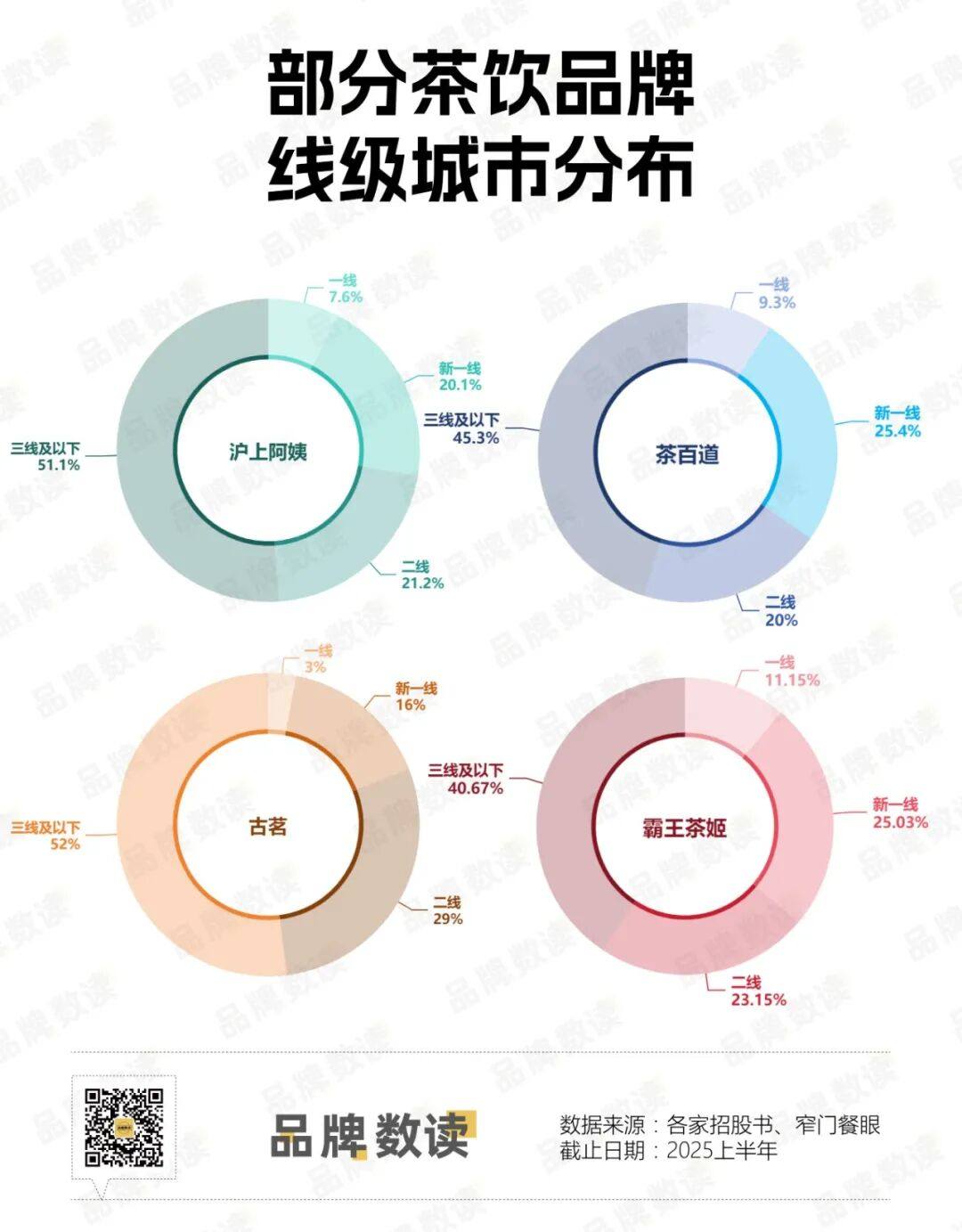

在此背景下,渠道策略的差异化和线上流量的争夺,成为了决定品牌未来走向的两个关键战场。首先在线下渠道的布局上,各家品牌的策略就有所不同。

霸王茶姬和茶百道在一线和新一线城市占比较高,其中霸王茶姬接近四成,茶百道则超过三成,这两个品牌更侧重于在高线城市建立品牌势能。

古茗和沪上阿姨则坚决地执行下沉策略,在三线及以下城市的占比均超过了总店数的一半,致力于在广阔的下沉市场中“掘金”。

这种布局差异也体现在各品牌的未来规划中。古茗在财报中明确表示,将继续深化在中国低线市场的布局,并视“乡、镇为庞大的尚未开发的市场”。同样,沪上阿姨也强调其战略“聚焦下沉市场”。这表明,下沉市场不仅是它们当前的业务重心,更是未来增长的核心引擎。

不过在江瀚看来,当前下沉市场的茶饮竞争已呈现出结构性红海的特征。“当性价比成为标配后,市场的竞争焦点必然从价格战向更深层次的能力迁移,而供应链将成为下阶段最核心的壁垒。”

重资产投入的供应链构筑了更高的进入门槛和持久的竞争优势,能直接决定品牌的定价空间和抗风险能力。他补充道。

而当线下门店的竞争已陷入肉搏,品牌们又被迫卷入了由互联网巨头们发起的“外卖大战”。这背后,是行业产品创新乏力的现实,当产品本身无法拉开实质差距,竞争的重心便不可避免地滑向了更直接的价格。

面对这场平台主导的流量争夺,头部品牌的态度和策略也出现了一定分化。

霸王茶姬创始人张俊杰在财报会议上指出,严重依赖补贴的做法不可持续,吸引来的大多是价格敏感、品牌忠诚度不高的顾客。他强调,霸王茶姬不会卷入价格战并专注于优化运营效率。

但公司也承认,不参与短期折扣活动导致门店部分客源被暂时分流,影响了销售表现,但他们相信真正的长期价值来自于品牌信任,而非短期的优惠券。

古茗则采取了更为谨慎的防御策略。其高管在财报会议上表示,古茗并未激进跟进平台补贴,因为其策略核心是保住仍在增长的堂食业务。在其看来,“现制茶饮行业的终局是得复购者得天下”。

古茗首席财务官孟海陵更是坦言,在外卖大战中,绝大多数加盟商的利润率是下降的,只是被订单量增加带来的经营杠杆掩盖了。古茗担心后期订单量减少,反而会对加盟商造成负面影响,因此保持了高度的战略定力。

相比之下,茶百道和奈雪的茶则在线上渠道投入了更多资源。茶百道在财报中明确提及要“深度整合平台能力”,其销售费用的大幅增长也印证了这一点。奈雪的茶财报则显示,其外卖订单收入占比已从去年同期的40.6%提升至48.1%,对平台的依赖进一步加深。

“外卖平台对茶饮品牌来说是一把双刃剑,”江瀚总结道,“它贡献了可观的订单,但也带来了高昂的抽佣和营销成本。当品牌被迫跟随平台的补贴节奏,实质上是交出了部分的定价权,这对利润的侵蚀是显而易见的。如何在这场巨头的战争中找到平衡,是所有品牌面临的共同课题。”

归根结底,茶饮行业的新周期,是对品牌综合运营能力的一场极致考验。无论是线下渠道的深度渗透,还是线上流量的精准转化,最终都指向同一个核心:能否建立并跑通一个稳定可靠的单店盈利模型。

本文转自:品牌数读;作者:王梓旭

写评论

0 条评论