计划3年新开2000家店,“WOW店”能否撑起必胜客的扩张野心?

王梓旭 · 2025-11-27 15:21:58 来源:品牌数读 2193

必胜客中国正迈过一个新里程碑。

近日,必胜客宣布在华门店数突破4000家。事实上,这一里程碑的达成比官宣来得更早,据百胜中国2025年第三季度财报显示,截至9月底,必胜客门店总数已达4022家。

规模突破背后,必胜客的经营逻辑正发生明显转变:同店交易量连续11个季度增长的同时,平均客单价回落至70元左右,反映出其通过优化价格挖掘大众市场增量的转型思路。

目前来看,“以价换量”已见初步成效,但面对下沉市场日趋激烈的竞争,必胜客的性价比优势能否长期站稳?极速扩张的门店规模,又该如何与单店盈利模型形成良性平衡?

以价换量

近几年,必胜客一直处于扩张周期。

据品牌数读梳理发现,必胜客从2020年净增74家的低点,到2021年增长至235家,2023及2024年均保持着净新增400余家店。

2025年前三季度必胜客净新增近300家店,考虑到四季度是连锁餐饮的传统开店冲刺期,其全年净增数预计将继续维持这一扩张节奏。

“以价换量”是支撑必胜客规模扩张的核心逻辑,低价策略直接带动交易量增长,最终推动业绩提升。

这一策略的成效在当前消费环境下尤为明显,本季度必胜客同店交易量同比增长17%,不仅抵消了13%的客单价下滑,更推动系统销售额同比增长4%、同店销售额同比增长1%;剔除汇率影响后,单季度客单价已回落至70元左右。

而必胜客降价的核心还是在于产品端的场景适配,必胜客正大力推广单人餐和高性价比比萨,这也意味着其正在通过降低门槛,主动从低频的聚餐场景,切入到更高频的日常用餐市场。

对于这种价格策略,百胜中国CEO屈翠容在电话会议上的回应非常直接:“底线是我们不买销售额。”即不会为了单纯推高营收数字,而进行牺牲利润的恶性补贴。

她强调,必胜客采取的是一种“平衡策略”,即在短期内通过促销驱动收入,但同时也必须保护利润率并维持品牌的价格信誉。

事实证明,客单价的双位数下滑,并未击穿其利润模型。本季度必胜客餐厅利润率提升60个基点至13.4%,经营利润同比增长7%。

对于必胜客以价换量的策略,在凌雁管理咨询首席咨询师、餐饮及食品行业分析师林岳看来,这并非简单的让利,而是头部品牌利用技术手段压低了运营成本。“例如自动披萨投料机和AI排班系统的应用,直接提升了人效和品控。”

这意味着,必胜客是通过后台的技术效率提升,覆盖了前台价格调整带来的成本压力。

基于这套跑通了的盈利模型,百胜中国在投资者日上表示,计划必胜客到2026年门店数达到5000家,并于2028年冲刺6000家。这也意味着,在未来几年,必胜客必须在那些尚未触达的毛细血管里,找到支撑这2000家增量的答案。

WOW店型提供增量?

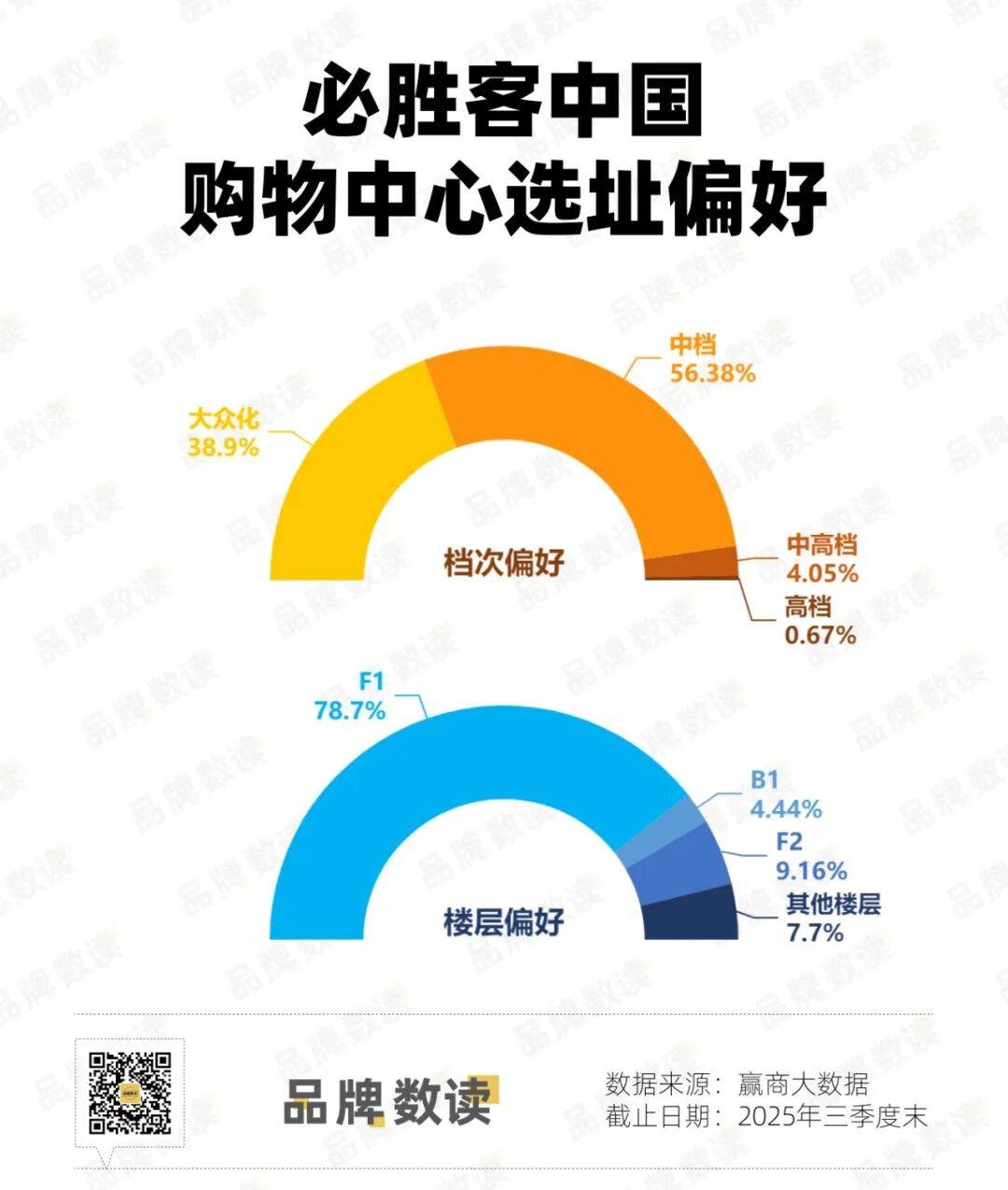

从必胜客选址的变化,也能看出其整体策略上的调整。

据赢商大数据显示,以全国27城5万方以上主要购物中心为统计范围,即便餐饮行业普遍推行“小店化”转型、撤离高租金楼层,必胜客仍有近8成商场门店布局于一楼,显示出其对优质点位的偏好。

进一步分析其入驻商场的档次可以发现,必胜客极度聚焦于大众化和中档购物中心,二者门店数合计占到商场总店数的超过95%。

事实上,其选址策略本质是为适配持续下探的价格体系。据投资者日资料显示,必胜客正推广如19元“比萨堡”、21元牛肉咖喱饭等单人餐,直接切入20-30元高频午餐价格带,“抢食”快餐市场。

而一楼临街显眼、曝光度高的优势,恰好能支撑这一战略,午餐时段以“品质快餐”吸引上班族,晚餐及周末则凭借首层的门面气场与空间体验,回归“休闲餐厅”定位,承接家庭聚餐的溢价需求。

因此有业内人士表示,必胜客锁定大众化商场的优质点位,核心正是以可控租金拿下首层大店,从而落地“午餐做流量、晚餐做利润”的双场景运营模式。

这套策略在新一线、二线城市成效显著,进一步巩固了其核心城市的营收基本盘,但同时也暴露了其在下沉市场的布局短板。

从城市线级分布来看,必胜客目前呈现出典型的“纺锤形”结构。新一线和二线城市的门店数合计占比超过总数的一半,构成了其营收的基本盘;相比之下,三线及以下城市的门店数占比仅为3成左右,下沉市场渗透明显不足。

核心原因在于,必胜客过去那种投资重、面积大的标准店,很难在低消费力的县城市场赚到钱。据百胜中国投资者日资料显示,同门的肯德基已覆盖超过2000个城镇,而必胜客仅进入1000多个,这意味着仍有诸多空白市场等待其挖掘。

为了解决这一成本难题,必胜客管理层开始推广名为WOW的新店型,通过大幅压低开店门槛,让其终于有了进入这些下沉市场的“入场券”。

据财报披露,这种单店投资压缩至65-85万元的轻量化店型已开出250家。百胜中国CFO丁晓证实,凭借这一低门槛模型,必胜客2025年成功切入40个此前从未涉足的下沉城市。

更关键的是,这种低门槛模型恰好成为撬动加盟杠杆的核心支点。2025年前三季度必胜客净新增门店中,加盟店占比已达27%,品牌还计划未来将这一比例稳定在20%-30%区间。显然,通过WOW店吸引下沉市场的加盟商,正是其实现规模扩张的核心路径。

大店守住品牌“体面”,小店攻坚下沉市场,加盟模式撬动规模增长,这套组合拳在逻辑上虽已形成闭环,但随之而来的是管理复杂度的几何级上升。

上述业内人士称,如何在数千家门店的规模下,让直营与加盟、正餐与快餐这两套截然不同的运营体系兼容共存,将是必胜客迈向6000家门店目标途中最大的不确定性。

下沉的代价

当前,必胜客面临的挑战已不再是单纯的规模竞赛,而是如何在日益拥挤的下沉市场中,建立属于自己的差异化竞争优势。

随着客单价进一步下探,其竞争坐标系已发生实质性位移:对手不再局限于棒约翰、达美乐等同类西餐,而是扩容至中式快餐、县城本土披萨品牌,以及萨莉亚等低价西餐品牌。

在低线城市,这种竞争更趋赤裸,没有过多品牌滤镜,消费者更聚焦价格与份量的极致性价比,正如林岳向品牌数读所言:“未来必胜客的主要竞争来自优质本土餐厅与低价披萨品牌。”

这意味着,必胜客被迫跳出了原本的舒适区,进入了一个更为赤裸的存量博弈场。为了应对这种高频竞争,必胜客在产品端做出了显著的“快餐化”调整。

屈翠容在Q3电话会议上透露,必胜客的“汉堡”品类正显示出强劲的增长,且“入门级比萨”在今年实现了双位数的销售增幅。

这组数据从官方层面印证,必胜客正加速脱离低频聚餐的西式休闲定位,转向日常刚需的高频快餐赛道,消费场景更贴近大众日常用餐需求。

市场更深层的担忧在于:长期维持这种低价策略,是否会不可逆地损耗品牌溢价?

对此,林岳给出了相对理性的判断:“当前来讲,客单价与品牌定位有关,和规模则关系不大。”

他认为,只要能通过精细化运营保证利润,品牌溢价将更多来源于“自身产品开发的能力”以及“情绪价值拉满的营销手段”。必胜客近期与热门游戏、动漫IP的高频联名,正是试图在价格下行的同时,通过维持品牌的活跃度来对冲价值稀释风险。

必胜客4000家门店的里程碑,本质是一场以“降维换规模”的主动调整。在当下的消费环境,它靠妥协与适配守住了阵地,也暴露了头部品牌在市场压力下的现实选择。

但不可否认的是,随着客单价和店型的双重下探,必胜客的“快餐属性”正越来越突出。

当它走出舒适区,在下沉市场与萨莉亚们短兵相接时,必胜客是否做好了准备,去打一场利润空间收窄、且容错率并不高的持久战?这或许将是其冲刺6000店路上最大的考验。

本文转载自:品牌数读;作者:王梓旭;编辑:童洁

写评论

0 条评论