两个月要新开2000家店!“失血复仇”的库迪还能烧多久?

施冰钰 · 2023-06-16 17:25:24 来源:餐饮新连锁 2839

像素级复制瑞幸的库迪,正在走向疲软。

2020年时,中国年人均咖啡消费仅5杯。瑞幸在净亏损近30亿元的情况下,说要培养中国人喝咖啡的习惯,绝大多数人都把这番话当做了一个“融资故事”。但谁能想到,短短三年时间,咖啡就成了中国饮品市场万众瞩目的明星。

2022中国咖啡市场图鉴:跨界巨头涌入,现实不敌预期的背后…

也是这一年,一个平均每天开店15家的新锐咖啡品牌诞生了——库迪咖啡。由陆正耀、钱治亚等“前瑞幸创始团队”带领的库迪,从成立到现在,始终以一个恐怖的速度扩张着。

最近,却有不少对库迪咖啡“不利”的消息曝出。餐饮新连锁不禁想问,在呈指数形态增长的中国咖啡市场,还容得下几个万店咖啡品牌存在?大搞营销的库迪咖啡,是否真像它表现出的那样游刃有余?

1

“新老瑞幸”之争

新老瑞幸的争端从库迪创立尹始,以“前瑞幸团队”为Title进行商业活动的时候,就初现端倪。

在大钲资本年度投资者大会上,瑞幸咖啡董事长、CEO郭谨一明确表示:“在经历了企业价值文化、治理体系、公司战略的全面革新后,如今的瑞幸咖啡和三年前相比,除了还保留着最初的名字,其实已是一家全新的企业。”

陆正耀一手操盘的库迪,几乎是碰瓷式的打法复制瑞幸。

社交媒体上曾流出库迪的激赏计划:瑞幸门店翻牌,可减免3年服务费;瑞幸600杯以上门店翻牌,全部投资成本由公司承担。库迪招商人员曾对媒体透露,其首批加盟商大部分都加盟了瑞幸,他们两个品牌都在开。

另一边,瑞幸也放出了策略,5月29日,瑞幸开放了“带店加盟”模式,以联营合作模式为基础,面向租赁合同期内正在经营的店铺,或自有产权商铺的投资者,推出的新合作方式。

不仅仅是库迪,自下而上的攻城略地,使得瑞幸不得不面对更多挑战者:尤其是在一二线城市饱和后,下沉市场也迎来了众多玩家,库迪、挪瓦、幸运咖等都试图改写市场格局。

门店规模之外,库迪也打起了曾经瑞幸为人津津乐道的“价格战”。抛开了“薅外国人羊毛”这样的黑色幽默后,库迪9.9元、3.8元一杯的咖啡不禁让人担心,这样的“非理性”营销最终都由谁来买单?

6月,为庆祝万店,瑞幸宣布所有用户每人每周能有一次9.9元买咖啡的机会。这几乎可以看做是瑞幸正面迎战的政策,让无数看客在浓浓的火药味里津津有味的吃着瓜。

■ 源自:瑞幸

不论如何,5月底宣布达到3000家门店的库迪,预计7月底将达到5000家门店,两个月新增2000家门店,库迪看起来雄心勃勃。

2

“失血复仇”

库迪的家底还能“烧”多久

库迪的志在必得在外界看来却有些底气不足。

由于至今没有向外界公布过融资消息,加之大肆“烧血补贴”催生出的“奇迹增长”,外界对库迪的真实情况众说纷纭,是又一个商业奇迹?或仅仅只是“复仇”的工具?

有加盟商反映,在库迪总部挑选的点位卫生条件不过关的情况下,拓展仍坚持让其交钱进场。之后门店卫生状况暴雷,生意不佳,该加盟商在三个月内背上了50万元负债。在小红书、抖音等社交平台,“开三个月就倒闭”的库迪加盟商也并非个例。

■ 源自:网络

据报道,库迪咖啡的单杯原材料成本大概在2-2.5元之间,如果再加上牛奶或者其他风味创新,以及外包装,成本会在5.5元左右,但如果再加上人工、店面、水电等费用后,单杯成本将来到9元。

库迪给出的资料中,加盟一家40平方米的库迪门店大概需要49.8万,12个月可回本。然而根据众多加盟商反映,现实远不止于12个月。

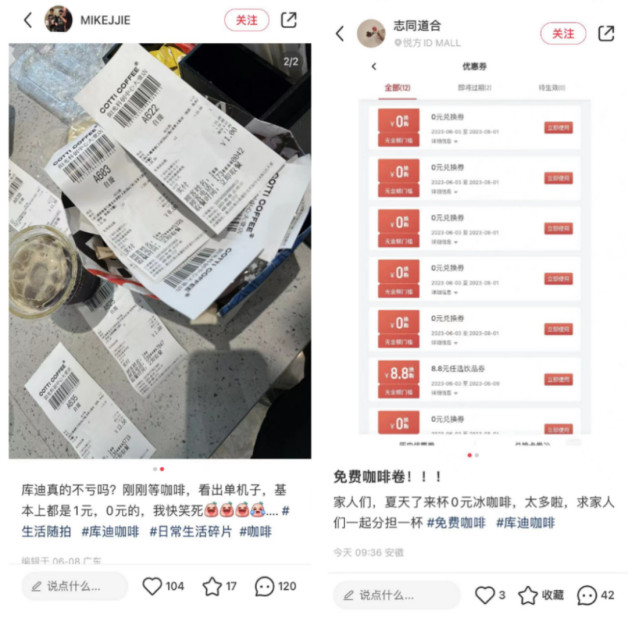

在消费端,餐饮新连锁发现,各大平台上网友纷纷晒出自己的大量库迪咖啡0元券,少则几张,多的甚至达到几十、上百张。

■ 源自:小红书

与此同时,闲鱼等交易平台衍生出大量3元代下单库迪咖啡的帖子,据知情人士透露,按照库迪的补贴政策,0元券将以原料成本价补贴给加盟商,而1元券则以9.5元的标准进行补贴,库迪的补贴压力可想而知。

巨额补贴费用带来的窟窿,又缺少稳定的盈利能力,库迪的资金链出现危机,或许并不是空穴来风。有传言称,库迪已经开始通过银行承兑汇票给供应商做结算,真伪暂且不知,但情况已然不妙。

此外,库迪咖啡全资子公司近日被曝已被列入近日经营异常名录,从国家企业信用信息公示系统查询得知,库迪咖啡(海南)有限公司于2023年6月9日列入了经营异常名录,其原因是通过登记的住所或者经营场所无法联系,从而被文昌市市场监督管理局清澜市场监管所列入了经营异常名录。

■ 源自:国家企业信用信息公示系统

天眼查显示,该涉事公司成立于今年3月份,注册资本为1亿人民币,法定代表人为钱治亚,由库迪咖啡有限公司间接全资持股。

有看客笑谈:比起做“下一个瑞幸”,库迪的“疯狂”更像是一个只想撕下敌人血肉的复仇者。

3

品类细分、市场下沉

中国咖啡市场正在狂飙

库迪的出圈,有些许人造的刻意,但站在整体市场角度上看,却也只是时势所驱。《2023年中国城市咖啡发展报告》显示,中国咖啡作为咖啡消费新兴力量,复合增长高达12.5%,这意味着,不仅仅是库迪,这个增量市场甚至能容下更多个“瑞幸”。

随着消费降级话题的不断重提,以及咖啡在一二线城市的渗透率逐渐饱和,低价、下沉成为了不可避免讨论的话题,事实也论证了,在下沉市场经过验证的品牌,往往在一线城市也能立足。

下沉和降价成为了品牌弯道超车的首选。

瑞幸在抛弃“第三空间”后,在低线城市和写字楼之间创造出了第一个万店咖啡品牌;幸运咖在下沉市场和大学附近,意图打造咖啡届的蜜雪冰城…

降价、下沉,对于仍处于增量市场的咖啡行业而言,意味着竞争格局尚未稳定,在中国消费结构和行业发展不断匹配的过程中,弯道超车的机会,或许就藏在某一场“降价”里。

此外,品类细分和场景细分也为咖啡赛道开辟了更多市场空间:

在许多一线、新一线城市中,刚需咖啡已经形成了一定的市场规模,而且围绕刚需人群,开始场景细分:

成都的COFFICE G1,瞄准白领群体,把咖啡馆变成“共享工位”,复购率超过了30%。

广州的Daka打咖咖啡,同样瞄准上班族需求,在出品效率、外卖配套等方面下功夫,巅峰期外卖月销8500+单。

此外,越来越多的咖啡品牌进入了品类细分赛道:果咖、茶咖、酒咖相继引发讨论,瑞幸的冰萃系列让果咖进入消费者视野、茅台跨界卖咖啡,酒+咖成为了新尝试。

茶和咖啡的融合,更是咖啡本土化的创新。2020年底,奈雪PRO就上新了七款咖啡;乐乐茶在2021年推出新品牌豆豆乐咖啡;2022年8月,茶颜悦色入局咖啡行业赛道,旗下“鸳央咖啡”正式开业。

实际上差异化竞争是所有品牌都在不断探索的路:瑞幸做线上、私域、快取,它超越了星巴克成为了中国第一;库迪像素级复刻瑞幸,资本市场看不到多余的想象力空间,爆发式的增长后就只剩疲软和一地鸡毛。

对于市场来讲,差异化竞争能快速帮助市场走向成熟,尤其在中国饮品市场竞争已经来到白热化阶段的程度,开辟不同赛道能最大效率地促进市场持续扩大,维持品牌之间的良性竞争。

对消费者来讲,针对不同场景、不同口味爱好的差异化,不仅能满足消费者多样化消费习惯,还能针对不同人群满足不同的场景需求,在消费便利性上也有更好的体验。

中国咖啡市场的增长和成熟远比我们想象的更加迅速,行业快速进入细分,品牌加速扩张,全速奔跑的中国咖啡或许会创造一个奇迹也说不定。

本文转载自餐饮新连锁,作者:施冰钰

写评论

0 条评论