新茶饮,还有六大机会

刘淑娟 · 2025-08-15 09:02:33 来源:茶咖观察 3769

导读:新茶饮破局存量竞争的核心,在于转变六大认知。

近年来,新茶饮行业在高速扩张后进入深度调整期。

叠加持续的价格战,单店GMV普遍承压,加盟商盈利空间被大幅压缩,生存挑战尤为突出,行业急需寻找新的增长引擎。

在新茶饮行业陷入“存量竞争”困境的背景下,8月8日,壹览商业&茶咖观察创始人杨宇在第65届中国特许加盟新风向论坛上提出,品牌与加盟商破局的关键在于重构思维与能力,并系统性地阐述了新茶饮的六大核心机会方向。

以下是壹览商业&茶咖观察创始人杨宇的演讲文段节选:

今年上半年,我们发现茶饮行业已从过去的奖励性、礼节性消费,转变为生活必需品。为此,我和团队跑了10多个城市,与50多个加盟商和品牌面对面沟通,希望通过系统的研究,为行业呈现过去、现在与未来的发展脉络。

基于这些沟通,我们总结了今年以来行业的核心特性,以新茶饮行业的“6大机会洞察”为主题,与大家共同思考。

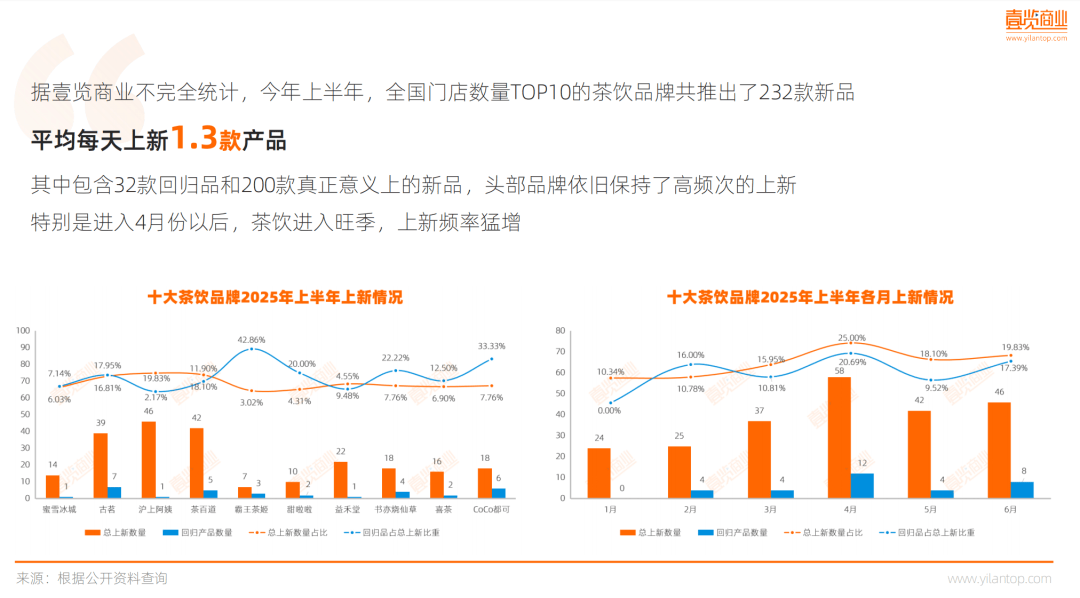

第一,在新品中找毛利。

茶饮行业虽被归为餐饮赛道,但运营逻辑更贴近快消品,新品迭代对其增长至关重要。通过持续上新,既能挖掘高毛利品类、打造爆款单品,也能有效拉动门店营业额提升。

据壹览商业不完全统计,今年上半年全国门店数量TOP10的新茶饮品牌共推出232款新品,平均每天上新1.3款,其中包含32款回归产品和200款全新产品。头部品牌保持高频上新,尤其4月进入旺季后,上新频率猛增,月均上新超40款,其中沪上阿姨、茶百道上半年上新数量最高。

从方向上看,健康和功能类产品最易出爆款。上半年这10个品牌推出的15款健康功能型产品几乎均成“小爆品”。例如,茶百道今年推出的冰奶系列累计销量突破1200万杯,毛利比普通款高5-8个百分点。

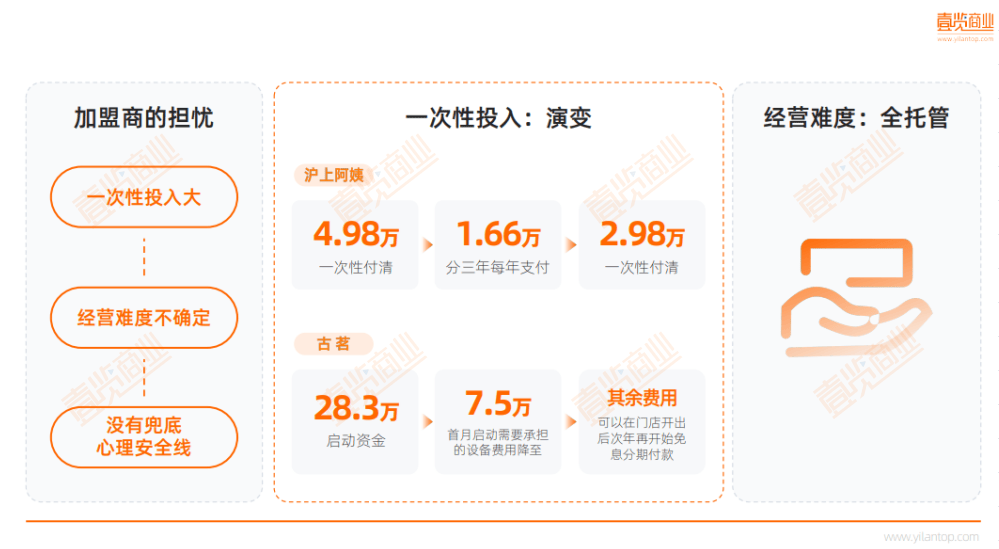

第二,做加盟商的教练和陪跑员。

对品牌方而言,加盟商是核心客户,消费者是第二客户。但今年上半年与加盟商沟通时,我们发现他们有三大担忧:一是一次性投入太大,二是经营难度不确定,三是缺乏兜底的心理安全线。

开一家茶饮店的投入少则几十万、多则上百万,对个体加盟商而言可能是毕生积蓄,但开店成功率并无保障,且二手设备残值极低(通常仅1-3折),损失难以承受。

对此,品牌已开始调整:例如沪上阿姨将加盟费从4.98万(一次性付清)降至2.98万(一次性付清);古茗将启动资金首付从28.3万降至7.5万,剩余分期支付,以此降低加盟门槛。

在经营难度上,行业开始出现全托管模式,但加盟商作为投资人与品牌间存在天然不信任,且品牌未提供兜底保障,这一问题仍待解决。

第三,积累自有的客户资产。

近期外卖大战中,餐饮商家爆单带动平台上市公司股价上涨,但对茶饮加盟商而言却是“痛苦”——平台抽成导致实收降低。例如美团平台上,同一份商品在外卖大战前商家实收23.76元,大战期间降至18.9元。而茶饮加盟品牌的外卖渠道占比普遍达60%,高的甚至接近100%,实收压力极大。

提升加盟商实收的核心路径,在于减少外卖平台依赖,增加自有平台销售,即引导顾客通过品牌小程序下单。行业已形成成熟链路:通过微信、微博、小红书、抖音及门店优惠券吸引顾客注册小程序会员、关注企业微信或进入社群,再通过社群互动和优惠券引导至小程序或门店消费。

目前头部品牌私域成果显著。财报显示,霸王茶姬小程序注册会员1.92亿、喜茶1.5亿、蜜雪冰城8000万、奈雪的茶1.28亿、沪上阿姨1.15亿。

第四,从海外市场找增量。

今年茶饮门店普遍面临GMV下滑,核心原因之一是国内门店过度加密。据壹览商业统计,截至2025年6月底,26个主流连锁品牌门店总数达116978间,而全国茶饮门店总量在40-50万间,但上半年仅11个品牌门店规模增长,15个品牌存量下滑,叠加疯狂价格战,国内增量空间收窄。

在此背景下,海外成为重要增量市场。截至2025年7月,至少34个中国大陆茶饮品牌出海,覆盖东南亚、欧洲、北美、澳大利亚等地区。海外市场的优势显著:一方面空白区域多,另一方面售价更高(无需卷价格)。例如美国市场中,喜茶售价28-53元、霸王茶姬约40元、瑞幸24.8-57.2元。

我们也能注意到,从今年开始,越来越多的品牌开始去美国,比如说霸王茶姬、茉莉奶白、茶颜悦色,目前美国门店数量最多的茶饮品牌是喜茶,截至8月4日硅谷新店开业,已达30家门店。

很多人疑问,茶饮出海自然好,但出海将产品卖给谁呢?还是卖给华人吗?事实并非如此。CoCo都可出海负责人向我们透露,海外客户并非仅华人,其海外经营3年以上的门店中,华人客户仅占一半,其余均为当地消费者。

第五,从供应链找增量。

茶饮行业竞争的本质是供应链竞争,而非门店竞争。但多数品牌更关注门店运营,忽视供应链优化。事实上,供应链从水果采购、运输、冷链到门店配送的全环节均有优化空间,且它能购提升毛利,并助力品牌在价格战中立足。

而优化供应链,是一件需要长期由一号位来做的工程。向大家分享两个较为典型的案例:古茗通过“关键规模省份加密”策略,在17个重点省份密集开店,使冷链物流成本下降40%以上;茶百道森冕工厂则将包材产能扩大至年产1.4万吨后,反向对外供应给其他餐饮品牌。

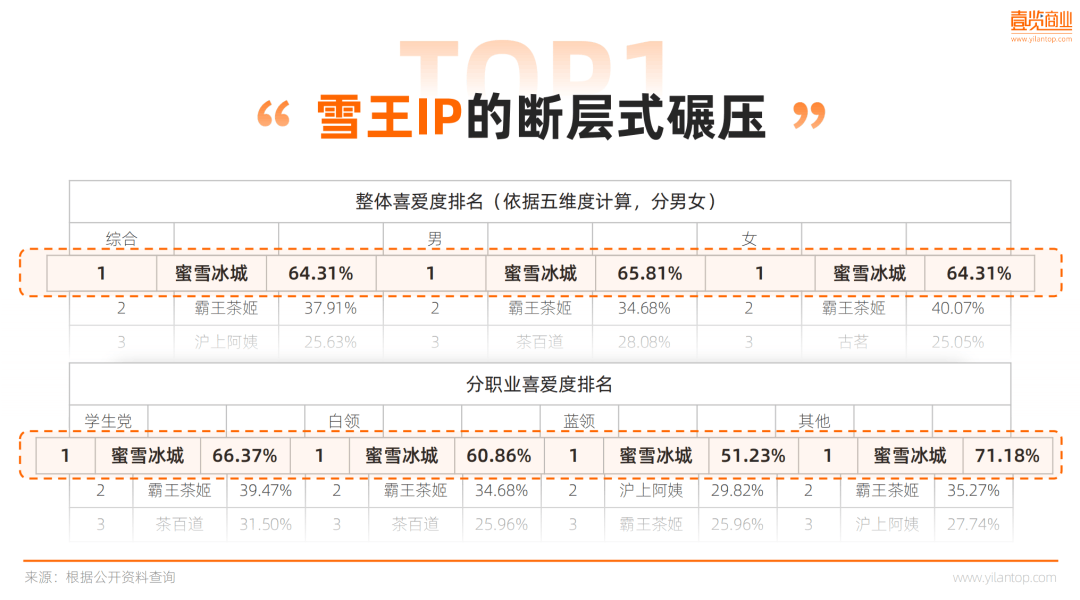

第六,长期经营品牌IP。

品牌IP与联名IP不同。联名IP仅能短期提升单品销量,无法增强品牌整体价值;而品牌IP是长期资产。我们3月对1000名消费者进行的调查显示,蜜雪冰城在各性别、职业群体中均排名第一,远超营销费用更高的霸王茶姬、喜茶等品牌。核心原因是蜜雪冰城聚焦品牌IP打造(而非单品推广),已渗透全年龄、全职业群体;而多数品牌仍依赖效果递减的联名单品。

最后,短期来看,茶饮品牌需做好加盟商服务与产品创新;中期需深耕私域客户资产与全球化布局;长期则需坚持供应链优化与品牌IP建设。唯有如此,才能在行业调整期抓住机会,迎来更好的发展时机。

本文转自:茶咖观察;作者:刘淑娟

写评论

0 条评论