4月新茶饮行业整体回暖,新开门店2280

李彦 · 2024-05-13 17:51:24 来源:壹览商业&茶咖观察 3365

导读:行业趋于两极分化。

新茶饮开店量回暖。

4月,壹览商业长期跟踪的26家新茶饮连锁品牌新开门店数量与上月相比增加638家,行业今年首次新开门店量环比增长。

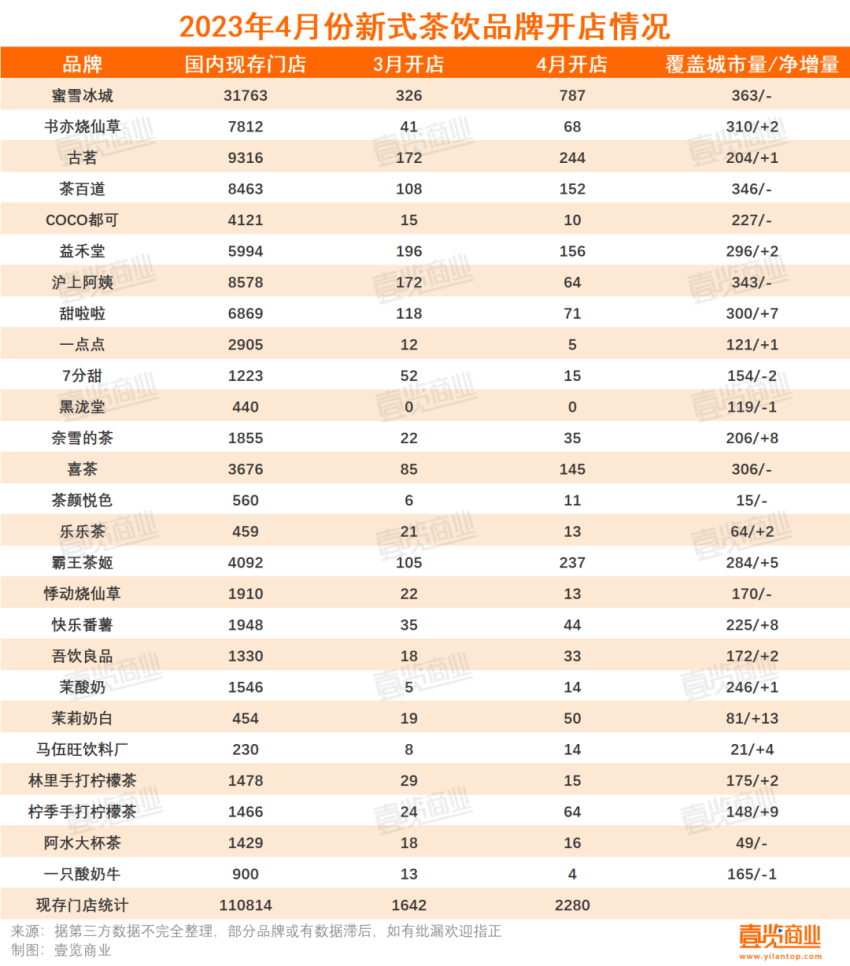

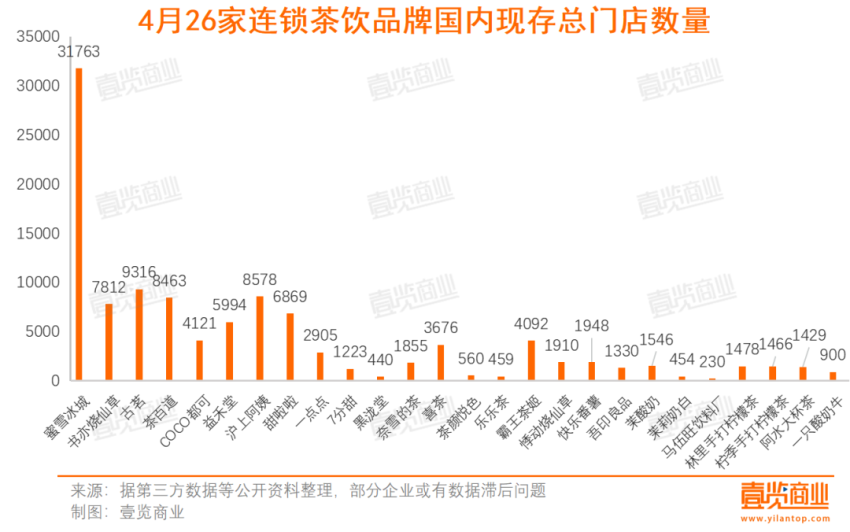

从整体开店数量来看,国内26家连锁茶饮品牌一共新开门店2280家,现存门店一共110814家。

从品牌情况看:26个品牌中,有14个品牌4月开店数较3月增长。其中,蜜雪冰城,3月开店326家,4月开店787家,环比新开门店数增长超两倍。第二名为古茗,4月新开门店244家。

值得注意的是,虽然多个品牌开店数量较3月增长。行业的现有门店数却环比下降。据壹览商业统计,3月26家新茶饮品牌现存门店量有114906家,4月结束却仅有110814家。门店数量净减4000+。也就是说,大量新茶饮品牌,开店速度比不上闭店速度。

在新茶饮品牌的门店城市覆盖量方面,奈雪的茶继3月放缓城市覆盖量的脚步后,4月于8城开出首店,门店新落地城市量位列行业第一。

从品牌现存门店情况看,新茶饮品牌开始呈现两极分化态势,现存门店排名第一的是蜜雪冰城,国内现有门店31763家,全球门店已超36000家。排名第二位是古茗,国内现有门店9316家。蜜雪冰城和古茗在4月的新开门店数量也位列一二。

与此同时,包括7分甜、黑泷堂在内的多个品牌,今年以来门店覆盖城市量持续减少。7分甜从1月覆盖160城减少至4月的151城,黑泷堂从1月覆盖125城减少至4月的119城。

值得注意的是,茉莉奶白、马伍旺饮料厂、柠季手打柠檬茶等多个新势力茶饮品牌也在4月于多个城市开出首店。其中,茉莉奶白4月新进12城,城市新开首店量在壹览商业长期跟踪的26家新茶饮品牌中位列第一。

1

茶百道上市首日破发

4月23日,茶百道正式杀出IPO重围,继奈雪的茶之后,拿下了“新茶饮第二股”的桂冠,在蜜雪冰城、古茗、沪上阿姨之前敲响了港交所的铜锣。

上市首日,资本市场的表现并不尽如人意。港股开盘,茶百道就跌破17.5港元的发行价,截至收盘,股价已跌超26%至12.8港元,市值仅剩189.1亿港元。

根据弗若斯特沙利文的报告,按2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达到6.8%。

茶百道作为今年以来港股集资额最大的IPO,却没有激起散户的打新热情。据茶百道披露,此次股票发行中签率为100%。另据证券时报报道,在茶百道新股认购时,出现未足额认购的情况。

福建华策品牌定位咨询创始人詹军豪认为,首日破发是资本市场中常见的现象,它可能受到多种因素的影响,包括市场环境、投资者情绪、公司的基本面以及IPO定价策略等。对于茶百道而言,上市首日破发可能反映了投资者对于公司未来发展的不确定性,或者市场对其估值的疑虑。然而,这也可能是市场短期的调整,而非对公司长期价值的否定。因此,需要冷静看待这一现象,并关注公司未来的经营表现和市场反应。

在壹览商业看来,茶百道的破发,离不开行业及企业本身的原因。

从企业来看,一方面,茶百道有着新茶饮行业的通病:食品安全风险和产品同质化高,缺乏特色大爆品;另一方面,茶百道的加盟商利润较同行更低,供应链也不上蜜雪冰城及古茗成熟。

从行业来看,新茶饮行业接连几年的高增长放缓之后,行业陷入同质化竞争,资本市场对其未来想象空间仍有疑虑。不可回避的是,当下一二线市场的新茶饮门店相对比较饱和,任何中心街道等人流密集地都是三步一家茶饮店,市场普及之下,红利见顶。

2

四大新茶饮品牌多城闭店

4月,行业整体回暖,扩张加速背景之下,有四家新茶饮品牌却多城关店。

据窄门餐眼数据,7分甜、黑泷堂今年以来持续撤出多城。

7分甜,1至4月覆盖门店数分别为160,158,153,151;黑泷堂,1至4月覆盖门店数分别为125,121,120,119。

一只酸奶牛和甜啦啦在2月前后大幅闭店撤城,又在3、4月重新于个别城市回调门店数量,目前新开城市数量未赶上闭店城市数量。

一只酸奶牛,1月覆盖176城,2月覆盖163城,3月覆盖164城,4月覆盖165城。甜啦啦,2月覆盖306城,3月覆盖293城,4月覆盖300城。

壹览商业发现,这几个品牌有相似的规律:曾出现行业现象级的大爆品,并在爆品加持下一路扩张。

例如,一只酸奶牛是现制酸奶的代表,曾凭一杯酸奶紫米露走红网络,成为重庆版“茶颜悦色”。据媒体报道,在2016年,一只酸奶牛就已日销过3000杯,每一分钟就能卖出4杯。近两年,一只酸奶牛也逐步走出重庆,甚至在澳大利亚和美国也开出了门店。

7分甜是杯装杨枝甘露的首创者,作为7分甜的镇店招牌,杨枝甘露已经作为一大品牌标签与其强绑定;甜啦啦以四季果园等爆品打入下沉市场,2023年全年开店2940家,新开门店数量跻身行业第一梯队;黑泷堂的黑泷珍奶是一批90后的童年回忆,门店规模却在近两年不断回缩;

有爆品,有记忆点,为何这几家新茶饮品牌却会面临多城闭店呢?

壹览商业猜测,可能会有几种原因:

首先,爆品给企业带来的流量是有限的,新茶饮品牌要想走得远,既要拼供应链也要拼营销。上述品牌的爆品虽有行业首创的属性,但也存在口碑风格较为单一,不能长期刺激消费者进行购买的问题。

其次,企业本身在主动关停效益不好的门店,撤出市场培育效果不佳的城市。例如,7分甜在今年的开出了品牌升级发布会,提出将以上海,江苏为重点陆续更新新的门店形象。甜啦啦开始加快出海步伐,国内撤出部分城市的同时,在东南亚市场开出数个门店。

最后,新茶饮品牌的发展与企业的运营能力息息相关。一只酸奶牛就是最好的例子,此前有媒体报导,一只酸奶牛”产品毛利率约为55%—60%,消费者的认可度也很高,但总部对当地加盟商的运营支持不是很到位,如选址、外卖业务的谈判能力和掌握的资源等,一些热销品原料时常断货,品牌宣传和产品研发也较少结合加盟商当地特色。由于加盟商数量不足,拿货数量有限,这也造成“一只酸奶牛”在部分地区的酸奶基料供货价相对偏高,且需要加盟商自行解决物流成本。

这么看来,拥有爆品,只是新茶饮品牌走向市场的第一步。2023年,新茶饮赛道扩张如火如荼,整个行业增长迅速。2024开年诸多头部企业争先上市,行业的泡沫或将消散,企业的每一步都更需谨慎。

本文转载自壹览商业&茶咖观察,作者:李彦

写评论

0 条评论